ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H UBS και ο Stephan Potgieter προχωρούν στην παροχή πρόσθετων πληροφοριών σχετικά με τα ψηφιακά franchises των πελατών των ελληνικών τραπεζών.

«Ξεκινάμε ένα νέο μηνιαίο προϊόν που χρησιμοποιεί δεδομένα του UBS Evidence Lab για την παρακολούθηση των λήψεων τραπεζικών και άλλων χρηματοοικονομικών εφαρμογών για κινητά στην Ελλάδα με την πάροδο του χρόνου. Αυτή η πρώτη έκδοση περιλαμβάνει δεδομένα έως τις 30 Δεκεμβρίου του 2024. Αναλύουμε το σχετικό μερίδιο λήψης, τόσο στο κατάστημα iOS, όσο και στο Google Play, για τις τέσσερις μεγάλες τράπεζες, καθώς και το μερίδιο λήψης όλων των χρηματοοικονομικών εφαρμογών, συμπεριλαμβανομένων των Fintechs. Η ανάλυση αυτή θα πρέπει να θεωρηθεί ως ένα από τα πολλά σημεία δεδομένων για την αξιολόγηση των πελατειακών δικαιωμάτων των τραπεζών», εξηγεί ο αναλυτής της UBS.

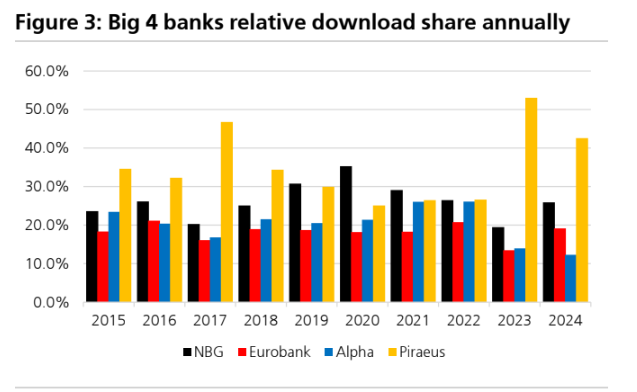

Η Πειραιώς ξεχωρίζει και η ΕΤΕ αυξάνεται

«Όπως φαίνεται από τα στοιχεία (διάγραμμα 1), η Πειραιώς παρουσιάζει μεγάλη αύξηση των λήψεων της εφαρμογής winbank το 2023,

όταν λάνσαρε μια νέα βελτιωμένη εφαρμογή, με μέσο όρο πάνω από 40% μερίδιο λήψης το 2024 (διάγραμμα 3).

Τόσο η Πειραιώς, όσο και η ΕΤΕ διαθέτουν μεγάλες βάσεις πελατών λιανικής, συμπεριλαμβανομένων περισσότερων πελατών της mass market από τη Eurobank και την Alpha Bank. Η ΕΤΕ εφαρμόζει στρατηγική ψηφιακού μετασχηματισμού και ανέφερε αύξηση των ψηφιακά ενεργών χρηστών από 1,1 εκατ. το 2018 σε 3 εκατ. το τρίτο τρίμηνο πέρυσι», εξηγεί ο Potgieter.

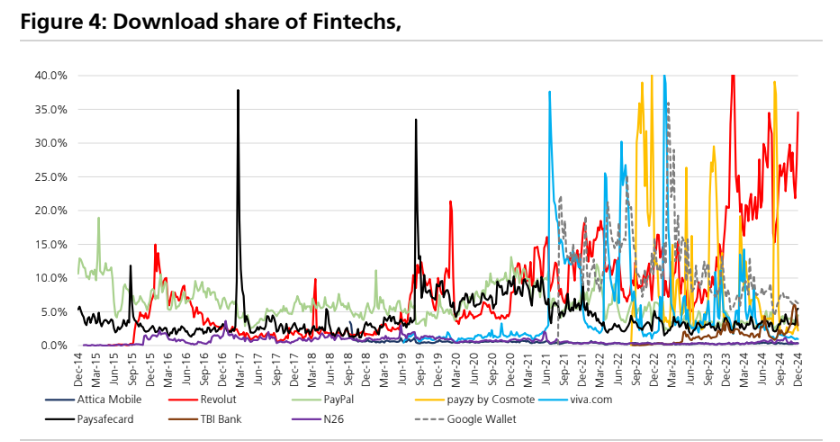

Εμφανίζονται εφαρμογές Fintech και πληρωμών, ιδίως η Revolut

«Παρακολουθούμε επίσης Fintech, ειδικές εφαρμογές πληρωμών και άλλες μικρότερες τραπεζικές εφαρμογές (όπως φαίνεται στο διάγραμμα 4).

Η Revolut έχει έρθει στο προσκήνιο με μέσο όρο το ένα τέταρτο των λήψεων όλων των χρηματοοικονομικών εφαρμογών το 2024. Άλλοι βασικοί παίκτες που παρακολουθούμε περιλαμβάνουν το pazy by Cosmote (εφαρμογή πληρωμών), η Paysafecard (προπληρωμένες ηλεκτρονικές πληρωμές), η Viva (ευρωπαϊκή neobank), η βουλγαρική TBI Bank (περιφερειακή τράπεζα καταναλωτών και ΜμΕ), η N26 (ευρωπαϊκή fintech) και η PayPal (παγκόσμια fintech πληρωμών). Η εστίαση είναι στις επιχειρήσεις προς το παρόν, αλλά η λιανική θα μπορούσε να είναι ο επόμενος μοχλός ανάπτυξης ανάπτυξης. Η επενδυτική υπόθεση για τις ελληνικές τράπεζες βασίζεται κυρίως στις εταιρικές πιστώσεις, οι οποίες επιταχύνθηκαν σε ένα αξιοσημείωτο ποσοστό 16,5% σε ετήσια βάση τον Νοέμβριο, ενώ οι πιστώσεις λιανικής εξακολουθούν να συρρικνώνονται (-3,8% σε ετήσια βάση), αν και δείχνουν σημάδια ότι φτάνουν σε σημείο καμπής, καθώς οι νέες επιχειρήσεις έχουν αρχίσει να αυξάνονται. Πιστεύουμε ότι η ανάκαμψη της λιανικής θα μπορούσε να διαδραματίσει σημαντικό ρόλο μεσοπρόθεσμα, καθώς η αγορά ενυπόθηκων δανείων αναπτύσσεται από χαμηλή βάση», καταλήγει ο Potgieter.

Στο πιο πρόσφατο report τους για τις ελληνικές τράπεζες, η UBS και ο Potgieter εκτιμούσαν ότι οι ελληνικές τράπεζες προσφέρουν ελκυστικές προοπτικές ανόδου και έκθεση στην ιστορία της μακροοικονομικής ανάκαμψης της Ελλάδας. Βλέπουμε ισχυρή αύξηση κεφαλαίου και δυνατότητα διανομής πάνω από τα συντηρητικά τους σχέδια πληρωμών. Η σχέση κινδύνου-απόδοσης φαίνεται να είναι στραμμένη προς τα πάνω. Οι συστάσεις τους για τις τέσσερεις μετοχές είναι αγορά (buy) και οι τιμές στόχοι τα 2,42 ευρώ για την Alpha Bank με ανοδικό περιθώριο 40%, 11,20 ευρώ για την Εθνική Τράπεζα με ανοδικό περιθώριο 38%, τα 5,70 ευρώ για την Τράπεζα Πειραιώς με ανοδικό περιθώριο 36% και τα 3 ευρώ για τη Eurobank με ανοδικό περιθώριο 28%.

Διαβάστε επίσης:

Συναγερμός στην παγκόσμια αγορά AI: Η κινεζική DeepSeek πυροδοτεί sell off στον κλάδο τεχνολογίας

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Roche: Επένδυση 50 δισ. δολαρίων στις ΗΠΑ μέσα στην πενταετία

- Ρόμπερτ Μενέντεζ: Ένοχη για διαφθορά και η σύζυγός του

- Οι 100 πρώτες μέρες της θητείας Τραμπ στην προεδρία σε 10 στιγμές-κλειδιά – Ο Λευκός Οίκος θέατρο happenings

- Στα άκρα Τραμπ – Χάρβαρντ: Στη δικαιοσύνη το Πανεπιστήμιο κατά της κυβέρνησης για τις κρατικές επιδοτήσεις