ΣΧΕΤΙΚΑ ΑΡΘΡΑ

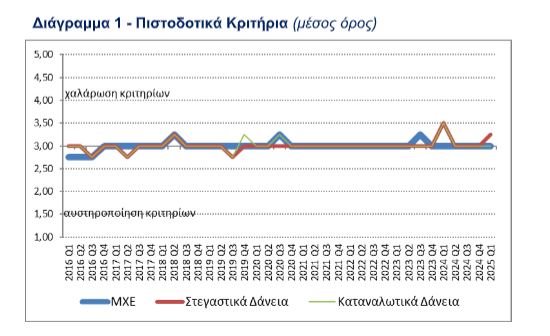

Αύξηση των δανείων προς τις μεγάλες επιχειρήσεις αναμένει το δεύτερο τρίμηνο η Τράπεζα της Ελλάδος. αφού κατά το α΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν αμετάβλητα σε σχέση με το δ΄ τρίμηνο του 2024, εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου.

Επιπλέον, η ΤτΕ σημειώνει ότι οι τράπεζες εκτιμούν ότι τα κριτήρια θα παραμείνουν αμετάβλητα και κατά τη διάρκεια του β΄ τριμήνου του 2025.

Οι συνολικοί όροι χορήγησης δανείων προς τις ΜΧΕ χαλάρωσαν σε κάποιο βαθμό σε σχέση με το δ΄ τρίμηνο του 2024, καθώς η βελτίωση της ρευστότητας των τραπεζών, οι πιέσεις από τον ανταγωνισμό και η φερεγγυότητα των δανειοληπτών, συνέβαλαν στη μείωση του περιθωρίου των τραπεζών κυρίως για τα συνήθη δάνεια.

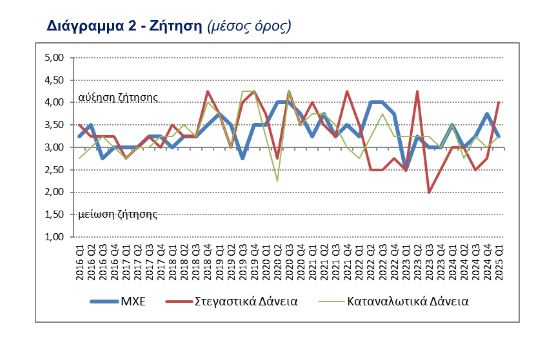

Κατά το α΄ τρίμηνο του 2025, η συνολική ζήτηση δανείων από τις ΜΧΕ παρέμεινε σχεδόν αμετάβλητη. Για το β΄ τρίμηνο του 2025, οι τράπεζες εκτιμούν ότι η συνολική ζήτηση από τις ΜΧΕ θα παραμείνει επίσης σχεδόν αμετάβλητη, παρόλο που η ζήτηση δανείων από τις μεγάλες επιχειρήσεις αναμένεται να αυξηθεί.

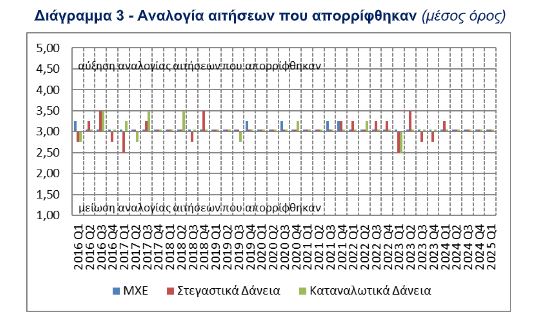

Κατά το α’ τρίμηνο 2025, η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο.

Δάνεια προς νοικοκυριά

Κατά το α΄ τρίμηνο του 2025, τα κριτήρια χορήγησης δανείων προς τα νοικοκυριά παρέμειναν σχεδόν αμετάβλητα όσον αφορά τα στεγαστικά και αμετάβλητα όσον αφορά τα καταναλωτικά δάνεια, σε σχέση με το δ΄ τρίμηνο του 2024.

Οι συνολικοί όροι χορήγησης στεγαστικών δανείων έγιναν πιο αυστηροί λόγω των αυξήσεων στις επιβαρύνσεις των δανείων εκτός τόκων, ενώ οι όροι χορήγησης των καταναλωτικών και λοιπών δανείων παρέμειναν αμετάβλητοι, για το α΄ τρίμηνο του 2025.

Τα κριτήρια χορήγησης στεγαστικών και καταναλωτικών δανείων αναμένεται να παραμείνουν αμετάβλητα κατά τη διάρκεια του β΄ τριμήνου του 2025.

Η ζήτηση για τα στεγαστικά δάνεια αυξήθηκε λόγω της έναρξης του κρατικού προγράμματος “ΣΠΙΤΙ ΜΟΥ ΙΙ” με στόχο τη στήριξη νέων δανειοληπτών με γενικά ευνοϊκότερους όρους και τελική τιμολόγηση προς αυτούς, ενώ η ζήτηση για τα καταναλωτικά δάνεια παρέμεινε σχεδόν αμετάβλητη, για το α΄ τρίμηνο του 2025. Κατά το β΄ τρίμηνο του 2025, η ζήτηση για στεγαστικά και για καταναλωτικά δάνεια αναμένεται να παραμείνει αμετάβλητη.

Κατά το α΄ τρίμηνο του 2025, η αναλογία των αιτήσεων για στεγαστικά και καταναλωτικά δάνεια που απορρίφθηκαν παρέμεινε αμετάβλητη.

Διαβάστε επίσης:

BofA: Άλμα στα κέρδη κατά 11% το α’ τρίμηνο – Κλίμα απαισιοδοξίας στους επενδυτές

LVMH: Πλήγμα στις πωλήσεις λόγω Κίνας, ΗΠΑ και δασμών – Βουτιά της μετοχής έως 8%

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραμπ: Τηλεφωνική επικοινωνία με τον σουλτάνο του Ομάν για τον επόμενο γύρο συνομιλιών με το Ιράν

- ΠΑΣΟΚ: Αναστολή κομματικής ιδιότητας για έναν χρόνο στην Μπατζελή

- Wall Street: Ήπιες απώλειες για τον S&P 500 παρά τα θετικά αποτελέσματα των τραπεζών

- Στο νοσοκομείο ο Σέρτζιο Ματαρέλα – Θα κάνει επέμβαση τοποθέτησης βηματοδότη