ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην τρέχουσα συγκυρία το κυρίαρχο αφήγημα στις διεθνείς αγορές είναι αυτό της ήπιας και ομαλής επιβράδυνσης της οικονομίας των ΗΠΑ και σταδιακής επιτάχυνσης. Στην Ευρωζώνη, η συνεχιζόμενη αποκλιμάκωση του πληθωρισμού απομακρύνει το δυσμενές σενάριο του στασιμοπληθωρισμού, ενώ η σταθεροποίησή της σε πολύ χαμηλά θετικά επίπεδα, απομακρύνει το ενδεχόμενο της ύφεσης. Μέσα σε αυτό το περιβάλλον, η πορεία των αγορών βρίσκεται στο “έλεος” της μεταβλητότητας των δεδομένων, σημειώνει η Τράπεζα Πειραιώς στην έκθεση επενδυτικής στρατηγικής της για το β’ τρίμηνο του 2024.

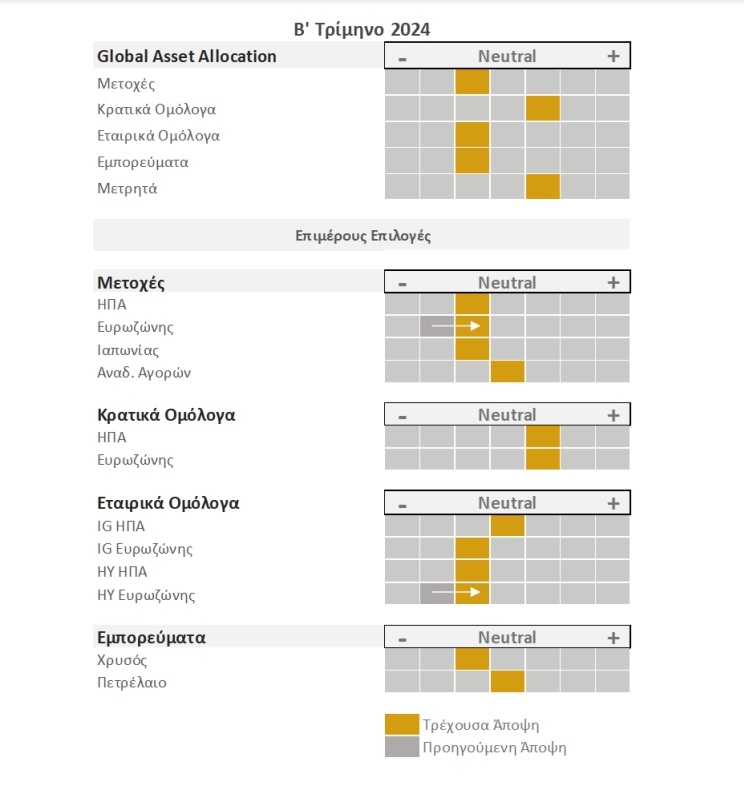

Η τράπεζα επισημαίνει ότι η συνολική της άποψη για τις μετοχικές αγορές παραμένει ήπια αρνητική καθώς εκτιμά ότι οι πιθανότητες μιας κυκλικής διόρθωσης δεν είναι αμελητέες. Όμως, αν συνδυαστεί με το γεγονός ότι οι αγορές θα αρχίζουν να προεξοφλούν τα εταιρικά κέρδη του 2025, είναι πιθανό να δημιουργήσουν ένα παράθυρο ευκαιρίας για εκ νέου μεταβολή της άποψή της για τις μετοχές σε θετική.

Την ίδια στιγμή, διατηρεί ήπια θετική άποψη για τα κρατικά ομόλογα σε ΗΠΑ και Ευρωζώνη, καθώς θεωρεί ότι ο ανοδικός κύκλος των επιτοκίων έχει ολοκληρωθεί και αναμένεται το πρώτο βήμα χαλάρωσης της νομισματικής πολιτικής από Fed και ΕΚΤ.

Παγκόσμιο Οικονομικό Περιβάλλον: Η πίστη των αγορών στη διαφορετικότητα των ΗΠΑ θα δοκιμασθεί – αλλά όχι σύντομα

Πιο συγκεκριμένα, η Τράπεζα Πειραιώς σημειώνει ότι στην τρέχουσα συγκυρία το κυρίαρχο αφήγημα στις διεθνείς αγορές είναι αυτό της ήπιας και ομαλής επιβράδυνσης της οικονομίας των ΗΠΑ στο άμεσο μέλλον και σταδιακής επιτάχυνσης σε μεσοπρόθεσμο ορίζοντα. Πράγματι, παρακολουθώντας μια σειρά “πρόδρομων δεικτών” (δηλαδή δεικτών οι οποίοι έχουν κάποιες προβλεπτικές ικανότητες σε ορίζοντα 3 έως 6 μηνών) παρατηρείται μια επιβράδυνση ιδιαίτερα στον τομέα των υπηρεσιών, ο οποίος έως τώρα αποτελούσε τη βασική ατμομηχανή της οικονομίας. Ταυτόχρονα όμως, καταγράφεται και μια σημαντική βελτίωση τωv λεγόμενων “πρόδρομων – πρόδρομων” δεικτών, δηλαδή των δεικτών με πιο μακροχρόνιες προβλεπτικές ικανότητες σε ορίζοντα 9-12 μηνών. Με πιο απλά λόγια, η εικόνα της οικονομίας των ΗΠΑ είναι συμβατή με το σενάριο της “ήπιας επιβράδυνσης” στα επόμενα δύο τρίμηνα (Β’, Γ’) του 2024, με την αγορά εργασίας σταδιακά να αποθερμαίνεται και τον ρυθμό μεταβολής των μισθών να περιορίζεται στο 3%-3,5%.

Τα επίπεδα αυτά μισθολογικών μεταβολών θα επιτρέψουν την επιστροφή του πληθωρισμού στον στόχο του 2% της FED κατά τη διάρκεια του τρέχοντος έτους. Στο σενάριο αυτό ο ρυθμός ανάπτυξης στις ΗΠΑ θα υποχωρήσει από τα υψηλά επίπεδα του 3,4% (y/y) το Δ’ του 2023 σε έναν μέσο ρυθμό ανάπτυξης 1,5%-2%. Το ιδανικό αυτό σενάριο της επιβράδυνσης χωρίς ύφεση θα δώσει τη δυνατότητα στη FED να προχωρήσει σε αλλαγή της στάσης της νομισματικής πολιτικής από περιοριστική σε (τουλάχιστον) ουδέτερη.

Ταυτόχρονα στην Ευρωζώνη, η συνεχιζόμενη αποκλιμάκωση του πληθωρισμού απομακρύνει το δυσμενές σενάριο του στασιμοπληθωρισμού, ενώ η σταθεροποίηση της Ευρωπαϊκής οικονομίας σε πολύ χαμηλά αλλά θετικά επίπεδα, απομακρύνει το ενδεχόμενο της ύφεσης. Οι προσδοκίες λοιπόν από εδώ και εμπρός είναι ότι η υποχώρηση του πληθωρισμού σε συνδυασμό με τις ετεροχρονισμένες αυξήσεις μισθών θα τονώσουν τα πραγματικά εισοδήματα και την κατανάλωση.

Ταυτόχρονα, οι μειώσεις επιτοκίων της ΕΚΤ -αρχής γενομένης από τον Ιούνιο 2024- και η επιτάχυνση της απορρόφησης των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας, θα βοηθήσουν την Ευρωπαϊκή οικονομία να αναπτυχθεί κατά 0,5% το 2024 και να επιταχύνει σε 1,5% το 2025. Η αμφισβήτηση αυτού του ιδεατού “Goldilocks” σεναρίου, μπορεί να προέλθει όχι τόσο από την πλευρά του πιο επίμονου πληθωρισμού – όπως φοβάται η πλειοψηφία τω αναλυτών – αλλά αντίθετα από την πλευρά της ανάπτυξης.

Η έως τώρα διαφοροποίηση της Αμερικανικής οικονομίας (US exceptionalism), δηλαδή η δυναμική ανάπτυξη των ΗΠΑ εν μέσω παγκόσμιας σταθερότητας, μπορεί – κατά την άποψή της – να αποδοθεί σε δύο παράγοντες. Πρώτον, στη σταδιακή ανάλωση των συσσωρευμένων αποταμιεύσεων των αμερικανικών νοικοκυριών από την περίοδο του Covid και δεύτερον, από τα σημαντικά προ-κυκλικά δημοσιονομικά ελλείμματα. Το μη αναμενόμενο από τις αγορές ρίσκο που ελλοχεύει είναι οι μεν συσσωρευμένες αποταμιεύσεις να έχουν εξαντληθεί ως τα τέλη του έτους, περιορίζοντας τις αντοχές του Αμερικάνου καταναλωτή, η δε δημοσιονομική πολιτική να μετατραπεί –είτε λόγο πολιτικών εξελίξεων είτε λόγο πιέσεων από τις αγορές- απότομα σε πιο περιοριστική.

Η συνεχιζόμενη άσκηση επεκτατικής πολιτικής δημοσιονομικών ελλειμμάτων σε μια περίοδο οικονομικής ανάπτυξης και χαμηλής ανεργίας έχει οδηγήσει σε σπατάλη δημοσιονομικού χώρου, περιορίζοντας τα περιθώρια στήριξης της οικονομίας σε περίοδο επιβράδυνσης. Από τη (Μακρο) Οικονομία στις Αγορές: “Data Dependent” μεταβλητότητα Μέσα σε αυτό το περιβάλλον, η πορεία των αγορών βρίσκεται στο “έλεος” της μεταβλητότητας των δεδομένων.

Στο προηγούμενο τεύχος της “Επενδυτικής Στρατηγικής” η Τράπεζα Πειραιώς είχε επισημάνει τον κίνδυνο -μέσα σε ένα καθεστώς εξάρτησης από τα δεδομένα- η μεταβλητότητα των μακροοικονομικών δεδομένων να μεταφέρετο αυτούσια σχεδόν σε μεταβλητότητα των χρηματαγορών και κεφαλαιαγορών. Οι μεταβολές στις αγορές των κρατικών ομολόγων στο διάστημα Νοέμβριου 2023 έως και σήμερα, αποτελούν επιβεβαίωση αυτής της επισήμανσής μας.

Μέσα λοιπόν σε αυτό το ευμετάβλητο περιβάλλον, η Επενδυτική Στρατηγική της τράπεζας “ευθυγραμμίζεται” με τον οικονομικό κύκλο, διατηρώντας ταυτόχρονα τα αμυντικά χαρακτηριστικά της. Αναμένοντας τη σταδιακή επαναφορά της οικονομίας των ΗΠΑ στα επίπεδα μακροχρόνιας ανάπτυξής της (δηλαδή ρυθμούς μεταβολής του ΑΕΠ στα επίπεδα του 1,8%-2,2%) έχουμε ήδη υποβαθμίσει την άποψη μας για τις λεγόμενες “growth” μετοχές και μετοχές υψηλής τεχνολογίας- συμπεριλαμβανομένων και των Magnificent 7 – στρεφόμενοι σε “κυκλικούς” και “value” κλάδους, με ελκυστικές αποτιμήσεις και μερισματικές αποδόσεις, όπως της Ενέργειας, των Τραπεζών της Κοινής Ωφέλειας και των “Dividend Aristocrats” και παρακολουθώντας στενά τις εταιρείες μικρής κεφαλαιοποίησης.

Αντίστοιχα πιστεύοντας στη σταθεροποίηση της Ευρωπαϊκής Οικονομίας, αναβάθμισε την άποψή της σε οριακά αρνητική από αρνητική προηγουμένως για τις ευρωπαϊκές μετοχές. Και εδώ βλέπει θετικά τους κλάδους Ενέργειας, Κοινής Ωφέλειας και Ακινήτων. Πέρα όμως από τις γεωγραφικές και κλαδικές διαφοροποιήσεις, η συνολική της άποψη για τις μετοχικές αγορές παραμένει ήπια αρνητική καθώς εκτιμά ότι οι πιθανότητες μιας κυκλικής διόρθωσης δεν είναι αμελητέες. Μια τέτοια διόρθωση, σε συνδυασμό με το γεγονός ότι από τα μέσα του 2024 και ύστερα οι αγορές θα αρχίζουν να προεξοφλούν τα εταιρικά κέρδη του 2025, είναι πιθανό να δημιουργήσουν ένα παράθυρο ευκαιρίας για εκ νέου μεταβολή των απόψεών της για τις μετοχές σε θετική.

Τέλος, διατηρεί ήπια θετική άποψη για τα κρατικά ομόλογα σε ΗΠΑ και Ευρωζώνη καθώς θεωρεί ότι ο ανοδικός κύκλος επιτοκίων έχει ολοκληρωθεί και αναμένεται το πρώτο βήμα χαλάρωσης της νομισματικής πολιτικής από Fed και ΕΚΤ. Ταυτόχρονα, οι αποδόσεις των κρατικών ομολόγων βρίσκονται σε επίπεδα που αποτελούν μια ελκυστική εναλλακτική στις μερισματικές αποδόσεις των μετοχικών αξιών προσφέροντας έτσι μια σημαντική εναλλακτική πρόταση και μια αντιστάθμιση του κινδύνου των μετοχών.

Ρίσκα

Όπως προκύπτει από όλη την ανωτέρω ανάλυση, στην τρέχουσα συγκυρία τα ρίσκα είναι πολλαπλά και δεν περιορίζονται στο πεδίο της οικονομικής επιστήμης και μόνο, σημειώνει η τράπεζα.

Σε γεωπολιτικό επίπεδο υπάρχουν πολλαπλοί παράγοντες κινδύνου ενώ οι επερχόμενες προεδρικές εκλογές στις ΗΠΑ αποτελούν ένα ακόμα παράγοντας αβεβαιότητας. Σε καθαρά οικονομικό επίπεδο θεωρεί ότι στις ΗΠΑ τα περιθώρια δημοσιονομικής αντίδρασης σε ενδεχόμενη επιβράδυνση της οικονομίας είναι περιορισμένα, δεδομένης της τρέχουσας “σπατάλης” του δημοσιονομικού χώρου. Στη δε Ευρωζώνη το ρίσκο για μια περίοδο στασιμοπληθωρισμού, σε περίπτωση γεωπολιτικής αναταραχής, είναι περισσότερο από υπαρκτό.

Διαβάστε επίσης

Τράπεζα Πειραιώς: Παράταση Προγράμματος Ανταμοιβής Συνεπών Δανειοληπτών Στεγαστικών δανείων

Παρέμβαση της κυβέρνησης για τις τραπεζικές προμήθειες με κάρτες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κακοκαιρία: Nέο 112 για τα Δωδεκάνησα – Οι περιοχές που θα βρεθούν σε συναγερμό τις επόμενες ώρες – Χωρίς ρεύμα η Πάρος

- OPEN HOUSE Athens 2025: Η Εθνική Τράπεζα κομμάτι της ζωντανής ιστορίας της πόλης

- Eurobank Equities για Metlen: Με στόχο τα €2 δισ. EBITDA και την είσοδο στο LSE, η μετοχή αξίζει €51

- Μάτι και Μάνδρα: Στη Βουλή η ρύθμιση για την παραίτηση του Δημοσίου από ένδικα μέσα για τις αποζημιώσεις συγγενών – Αναλυτικά τι προβλέπει