ΣΧΕΤΙΚΑ ΑΡΘΡΑ

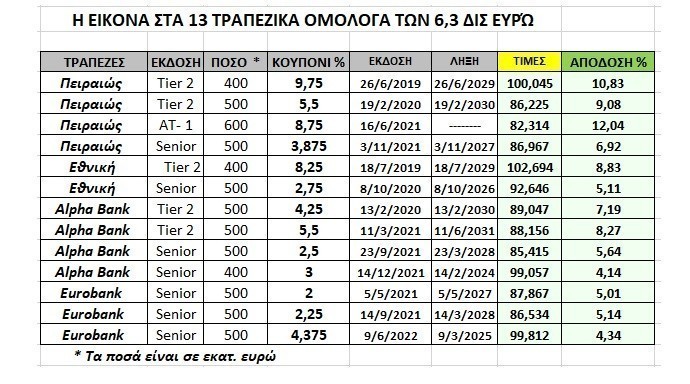

Προπομπός για αντίστοιχες κινήσεις και από την πλευρά των τριών άλλων συστημικών τραπεζών της χώρας, θεωρείται η προχθεσινή έξοδος της Eurobank στις αγορές. Με την οποία έφτασαν αισίως στις 13 οι εκδόσεις τραπεζικών ομολόγων, μέσω των οποίων έχουν αντληθεί κεφάλαια συνολικού ύψους 6,3 δις ευρώ, από τον Ιούνιο του 2019 και μετά.

Η Eurobank άνοιξε πρώτη τον νέο κύκλο, εκδίδοντας το 33μηνης διάρκειας ομόλογο, υψηλής εξοφλητικής προτεραιότητας (senior preferred) των 500 εκατ. ευρώ. Η πρωτοβουλία αυτή αφ’ ενός μεν δίνει την ευχέρεια για την αύξηση των χρηματοδοτήσεων και αφ’ ετέρου εντάσσεται στο πλαίσιο των αναγκών που δημιουργεί η οδηγία για τα MREL. Τα οποία αφορούν τις ελάχιστες απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων, προκειμένου να εξασφαλίζεται η επαρκής ικανότητα για την απορρόφηση ζημιών.

Με τα Minimum Requirements for Own Funds and Eligible Liabilities (MREL) καλούνται να συμμορφωθούν όλες οι ευρωπαϊκές τράπεζες. Στις οποίες φυσικά συγκαταλέγονται και οι Ελληνικές, οι οποίες ναι μεν τώρα καλύπτουν απαιτήσεις των ΜRL που είναι στο 17,8% του σταθμισμένου κινδύνου, αλλά αυτές αυξάνουν βαθμιαία και φτάνουν μέχρι το 27% έως την ολοκλήρωση του 2025.

Κάτω από αυτές τις συνθήκες θεωρείται βέβαιο ότι εκτός από τη Eurobank και άλλες τρείς μεγάλες ελληνικές τράπεζες (Πειραιώς, Εθνική, Alpha Bank) θα προχωρήσουν μέχρι τα τέλη της εφετινής χρονιάς σε ομολογιακές εκδόσεις τύπου senior. Τουλάχιστον 1,5 δισ. ευρώ συνολικά, που παράλληλα θα δώσουν και νέα δυναμική στην προσπάθειά τους να διευρύνουν τα δανειακά τους χαρτοφυλάκια. Παρέχοντας την απαιτούμενη στήριξη για την ανάπτυξη της εγχώριας οικονομίας.

Το «αγκάθι» για τις εξόδους των τραπεζών στις αγορές, δεν είναι άλλο από το αυξημένο κόστος χρήματος. Γεγονός που αποτυπώνεται με τον πλέον παραστατικό τρόπο από την «συμπεριφορά» των ομολόγων που έχουν ήδη εκδώσει. Καθώς σε αυτά ο μέσος όρος των αποδόσεων είναι τώρα κατά …47,5% υψηλότερος από τα επιτοκιακά τους «κουπόνια». Αντικατοπτρίζοντας το αντίστοιχα αυξημένο κόστος άντλησης κεφαλαίων από τις αγορές. Αφού τα συγκεκριμένα ομόλογα δεν απευθύνονται στο ευρύ κοινό, καθώς η ελάχιστη κεφαλαιακή συμμετοχή ξεκινά από τα 100.000 ευρώ.

Ζητούμενο πλέον για τις τράπεζες είναι να βρεθεί το «παράθυρο ευκαιρίας» που θα τους επιτρέψει να προχωρήσουν σε ομολογιακές εκδόσεις, με τη καλύτερη δυνατή τιμολόγηση του κόστους.

Το «παράθυρο ευκαιρίας» και η έμπρακτη στήριξη Γουάτσα

Τουλάχιστον για τη Eurobank, αυτό το «παράθυρο ευκαιρίας» άνοιξε τώρα. Καθώς όπως χαρακτηριστικά ανέφερε στο mononews.gr o CEO της τράπεζας Φωκίων Καραβίας για το timing της έκδοσης «προχωρήσαμε, διότι δημοσιεύσαμε τα αποτελέσματα την προηγούμενη βδομάδα που ήταν πολύ καλά».

Στο γενικότερα αυξημένο επενδυτικό ενδιαφέρον που είχε η έκδοση (με τη ζήτηση να ξεπερνά τα 650 εκατ. ευρώ) υποστηρικτικό ρόλο διαδραμάτισε και ο βασικός μέτοχος Πρέμ Γουάτσα. Καθώς μέσω της Fairfax εκφράστηκε η ζήτηση για 225 εκατ. ευρώ, χωρίς να έχει γίνει γνωστό σε τι βαθμό ικανοποιήθηκε.

Το νέο ομόλογο βγήκε μεν με «κουπόνι» στο 4,375% αλλά η απόδοσή του διαμορφώθηκε στο 4,5%. Η διαφορά αυτή έγκειται στο γεγονός ότι το senior preferred ομόλογο δεν βγήκε στο 100% της ονομαστικής του αξίας, αλλά στο 99,812. Με άλλα λόγια οι επενδυτές έδωσαν 499,006 εκατ. ευρώ και θα εισπράξουν στη λήξη του ομολόγου 500 εκατ. ευρώ, όπως επίσης και τους τόκους που αντιστοιχούν σε 21,875 εκατ. ευρώ. Η έκδοση μπορεί να ανακληθεί έναν χρόνο πρίν από τη λήξη της που είναι στις 9 Μαρτίου του 2025.

Στη χθεσινή πρεμιέρα του ομολόγου που έχει ημερομηνία διακανονισμού την 9η Ιουνίου, οι ενδεικτικές τιμές και η απόδοση ήταν σχεδόν στα ίδια επίπεδα με αυτά της έκδοσης. Απόδοση βεβαίως που είναι υψηλότερη σε σύγκριση με την αμέσως προηγούμενη έκδοση ( του Σεπτεμβρίου του 2021) που ήταν στο 2,375%. Με το επιτοκιακό της «κουπόνι» να είναι στο 2,25%. Διαφορά που και πάλι οφείλεται στο ότι και αυτό το ομόλογο βγήκε κάτω από την ονομαστική του αξία.

Πόσο έχει ανέβει το κόστος χρήματος στα τραπεζικά ομόλογα

Πλέον η Eurobank με τα συνολικά τρία ομόλογα έχει αντλήσει 1,5 δισ. από τις αγοράς. Στην πρώτη θέση είναι η Πειραιώς που με τέσσερις εκδόσεις έχει συγκεντρώσει 2 δισ. ευρώ. Ακολουθεί η Alpha Bank με τέσσερα ομόλογα αξίας 1,9 δισ. και έπεται η Εθνική που έχει σηκώσει 900 εκατ. ευρώ με δύο κινήσεις.

Από τα συνολικά 13 τραπεζικά ομόλογα τα 7 είναι υψηλής εξοφλητικής προτεραιότητας (senior preferred). Άλλα 5 είναι τίτλοι μειωμένης εξασφάλισης (Tier 2) ενώ η Πειραιώς έχει εκδώσει κι ένα ομόλογο AT-1. Δηλαδή χωρίς να έχει προσδιορισμένη ημερομηνία λήξης και με τη δυνατότητα ανάκλησης στην ονομαστική του αξία.

Γενικά όλα τα ομόλογα έχουν δικαιώματα ανάκλησης, ωστόσο το ουσιώδες είναι ότι τώρα η αγορά έχει ανεβάσει το κόστος του χρήματος. Αυτό άλλωστε φαίνεται και από την τρέχουσα άνοδο που καταγράφουν οι ετησιοποιημένες αποδόσεις, όπως προκύπτουν από τα χθεσινά στοιχεία του Bloοmberg. Βασιζόμενα στις τιμές που ζητούν ανά έκδοση οι πωλητές, οι οποίες είναι υψηλότερες από εκείνες που δίνουν οι αγοραστές.

Αν και στα επιτοκιακά «κουπόνια» υπάρχουν σημαντικές αποκλίσεις, ο μέσος όρος των 13 εκδόσεων είναι στο 4,826% ενώ τώρα οι κινούμενες ανοδικά αποδόσεις έχουν οδηγήσει το μέσο κόστος χρήματος στο 7,118%…

Υπάρχουν βέβαια και περιπτώσεις όπου οι εκδόσεις έγιναν κάτω από την ονομαστική τους αξία, με συνέπεια οι αποδόσεις να είναι από το ξεκίνημά τους πάνω από τα «κουπόνια». Αυτό συμβαίνει όχι μόνο στα δύο, αλλά και στο τρίτο ομόλογο της Eurobank ( του Μαΐου του 2021) του οποίου η αρχική απόδοση ήταν στο 2,125% έναντι του 2% του τοκομεριδίου.

Επίσης στην Εθνική, στην έκδοση του Οκτωβρίου του 2020 το «κουπόνι» ήταν στο 2,75% και η απόδοση στο 2,875%.

Κι ακόμη, η έκδοση της Alpha Bank τον Σεπτέμβριο του 2021 είχε επιτοκιακό «κουπόνι» 2,5% και απόδοση 2,625%.

Υπό τις παρούσες συνθήκες και με τη βούληση των κεντρικών τραπεζών να ανεβάσουν τα επιτόκια, προκειμένου να περιορίσουν την νομισματική πολιτική και να καταπολεμήσουν τη ραγδαία αύξηση του πληθωρισμού, η επόμενη μέρα δημιουργεί έντονους πονοκεφάλους. Τόσο για την αύξηση του κόστους δανεισμού, όσο και για τις επιπτώσεις της διατήρησης του πληθωρισμού σε ιδιαίτερα υψηλά επίπεδα, που πέραν όλων των άλλων διαβρώνει και την αγοραστική δύναμη των μετρητών. Επηρεάζοντας συνακόλουθα την κατανάλωση και την οικονομική ικμάδα των επιχειρήσεων. Σε κάθε περίπτωση όμως οι ελληνικές τράπεζες είναι έτοιμες να αποδείξουν πώς…η ζωή και η οικονομική δράση συνεχίζεται, ερήμην των όσων προφητεύουν οι Κασσάνδρες.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Δασμοί ως και 3.521% σε φωτοβολταϊκά πλαίσια που παράγονται στη νοτιοανατολική Ασία

- «Έμφραγμα» προκάλεσαν στο Blue Star Mykonos 220 επιβάτες από την Ικαρία που πήγαιναν Πειραιά, αλλά έκοψαν εισιτήρια για Σύρο

- Καιρός: Σκόνη, βροχές και 25 βαθμούς Κελσίου

- ΟΑΣΘ: Σε τροχιά ανανέωσης ο στόλος των λεωφορείων