ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι ελληνικές τράπεζες ξεχώρισαν το 2023 και αναμένεται να ξεχωρίσουν και το 2024, εκτιμά η Piraeus Securities.

Οι ελληνικές τράπεζες υποστηρίζονται από την κερδοφορία και τις αποτιμήσεις τους και η χρηματιστηριακή θέτει υψηλότερους στόχους:

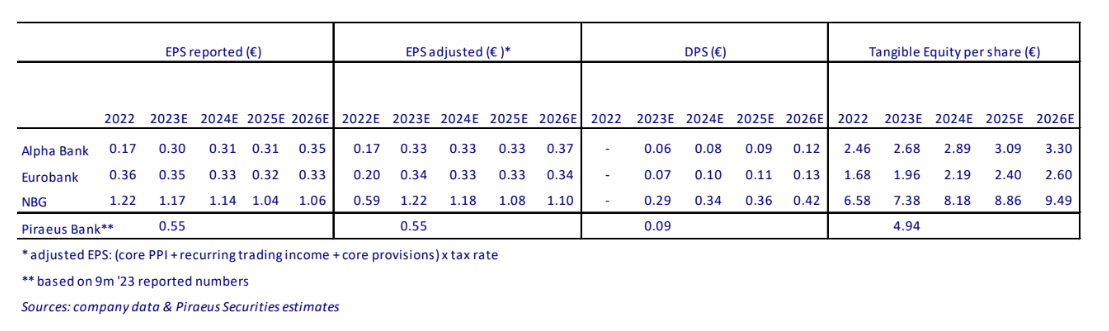

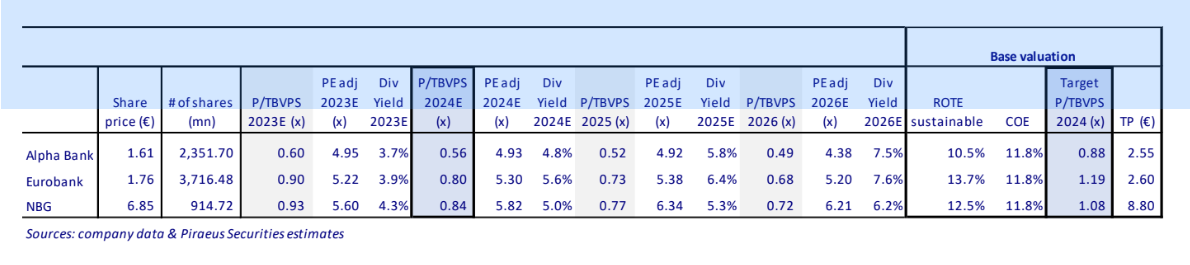

· Τιμή-στόχο για τη μετοχή της Alpha Bank στα €2,6 από €2,15.

· Τιμή-στόχο για τη μετοχή της ΕΤΕ στα €8,80 από €8,0.

· Τιμή-στόχο για τη μετοχή της Eurobank στα €2,6 από €2,20.

Η Πειραιώς Χρηματιστηριακή προσδοκά ότι το re-rating των τραπεζικών μετοχών θα προκληθεί επίσης από την αναβάθμιση της εγχώριας αγοράς μετοχών σε ανεπτυγμένη αγορά, γεγονός που θα οδηγήσει σε χαμηλότερο ρίσκο αγοράς για την αποτίμηση και υποστηρίζοντας υψηλότερους πολλαπλασιαστές.

Η Alpha Bank είναι το value play από τις ελληνικές μετοχές, καθώς διαπραγματεύεται με 0,56 φορές τον δείκτη ενσώματων ιδίων κεφαλαίων για φέτος για δείκτη αποδοτικότητας RοTE 11% περίπου και αναμένεται να υπεραποδώσει κατά τη διάρκεια του κύκλου μείωσης των επιτοκίων, βιώνοντας το μικρότερο πλήγμα από τις μειώσεις των επιτοκίων λόγω της δομής του ισολογισμού της.

Η Εθνική Τράπεζα είναι το δυνητικό dividend play, χάρη στα μεγάλα κεφαλαιακά της αποθέματα, που επιτρέπουν πιο γενναιόδωρες πληρωμές στους μετόχους, πάνω από τις τρέχουσες εκτιμήσεις.

Τέλος, η Eurobank είναι το growth play, παρουσιάζοντας το υψηλότερο βιώσιμο δείκτη RοTE, χάρη σε ένα καλά δομημένο επιχειρηματικό μοντέλο και τη διεθνή επέκταση.

Οι βασικές παραδοχές για τη διατήρηση των κερδών στα αρκετά υψηλά επίπεδα του 2023 είναι:

α) η τριετής σωρευτική μείωση των καθαρών εσόδων από τόκους που μπορεί να περιοριστεί μόλις στο 8%, καθώς το πλήγμα στα έσοδα από τόκους από τα χαμηλότερα επιτόκια μπορεί να αντισταθμιστεί εν μέρει από τη χορήγηση νέων δανείων,

β) η τριετής σωρευτική αύξηση των εσόδων από αμοιβές κατά 319 εκατ. ευρώ λόγω της αυξημένης επιχειρηματικής δραστηριότητας και της εισαγωγής νέων προϊόντων και τιμολόγησης, καλύπτοντας περισσότερο από το 50% της μείωσης του NIΙ,

γ) το κόστος ή ο κίνδυνος θα εξομαλυνθεί σε 0,60% έως το 2026 από 0,80% το 2023 και

δ) η αύξηση του κόστους θα συγκρατηθεί σε χαμηλά μονοψήφια επίπεδα ως αποτέλεσμα της λειτουργικής αποτελεσματικότητας που επιτεύχθηκε κατά τη διάρκεια των προηγούμενων ετών.

«Η Alpha Bank θα μπορούσε να υπεραποδώσει στον κύκλο μείωσης των επιτοκίων λόγω της δομής του ισολογισμού της, γεγονός που υποδηλώνει καλύτερη εξέλιξη του NII. Τα έσοδα από αμοιβές θα ενσωματώσουν το όφελος από τις νέες χορηγήσεις και τη συνεργασία με την UniCredit και το κόστος της εξομάλυνσης του κινδύνου θα είναι το υψηλότερο μεταξύ των τραπεζών», εκτιμά η χρηματιστηριακή.

«Αναμένουμε μια ομαλότερη πορεία των κερδών ανά μετοχή (EPS) και βλέπουμε αρνητικές μεταβολές στα EPS το 2024 και το 2025 και μικρά θετικές το 2026. Οι τράπεζες θα έχουν το χρόνο να υπερασπιστούν την μείωση των καθαρών εσόδων από τόκους κατά τη διάρκεια του κύκλου μείωσης των επιτοκίων μέσω νέων χορηγήσεων. Ο κινητήριος μοχλός πίσω από την επίδοση του 2023 ήταν η αύξηση του καθαρού εσόδου από τόκους (NII) κατά περίπου 50% ετησίως κατά μέσο όρο, λόγω των υψηλών beta δανείων της τάξης του 70% έναντι χαμηλών beta καταθέσεων της τάξης του 10%, σε συνδυασμό με μέσο λόγο δανείων προς καταθέσεις κάτω από 70%», καταλήγει η Πειραιώς Χρηματιστηριακή.

Διαβάστε επίσης

J.P. Morgan: Τα μηνύματα και τα σημεία – κλειδιά από το επενδυτικό φόρουμ για την Ελλάδα

Optima Bank για ΔΕΗ: Αγοράστε τη μετοχή της για το 2024 – Περιθώριο ανόδου 45%

Γιατί κάνει «ράλι» η Τράπεζα Πειραιώς

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026

- Χάρτης ευκαιριών και εντάσεων στο Αιγαίο

- Τάκης Σαράντης (Ελληνικά Γαλακτοκομεία) στο mononews: Πώς θα απογειώσουμε τη Δωδώνη

- Airbnb: Τα πολλά ακίνητα «τρώνε» την ανάπτυξη – 1,15 εκατομμύρια καταλύματα τον Μάρτιο