ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Pantelakis Securities και ο επικεφαλής ανάλυσης Πάρης Μαντζαβράς διατηρούν τις θετικές συστάσεις τους (overweight) για όλες τις ελληνικές τράπεζες που έχουν υπό κάλυψη, με υψηλότερες τιμές στόχους για δύο από αυτές.

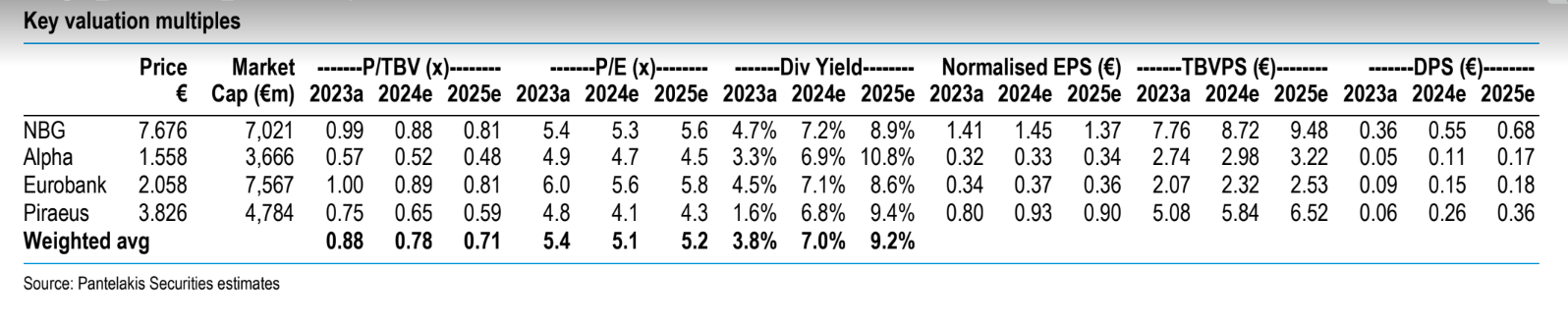

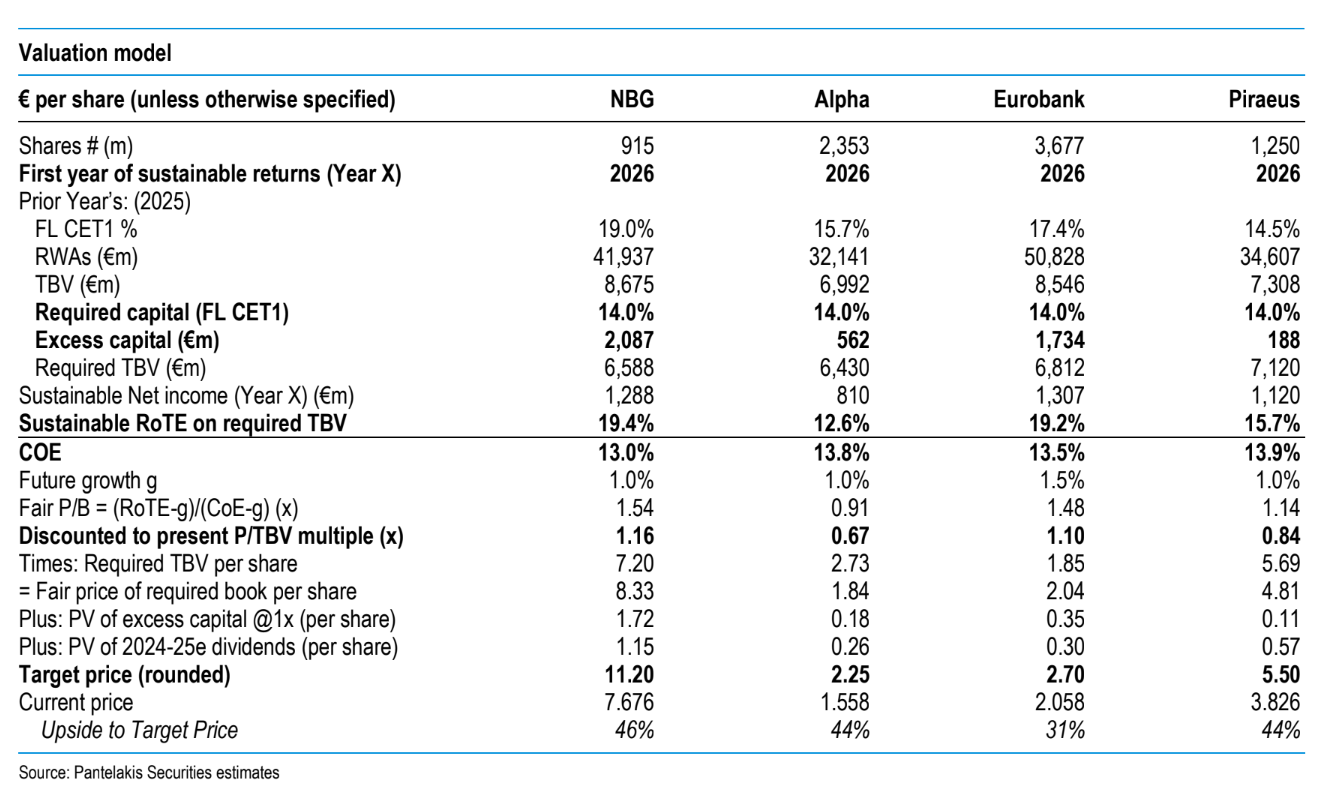

«Αυξάνουμε την τιμή στόχο για την Εθνική Τράπεζα στα 11,20 ευρώ λόγω των αυξημένων μεσοπρόθεσμων κερδών, αλλά και στη Eurobank στα 2,70 ευρώ λόγω της εξαγοράς της Ελληνικής που θα αυξήσει την αξία. Δεν μεταβάλουμε τις τιμές στόχους των Alpha Bank (στα 2,25 ευρώ ανα μετοχή) και Τράπεζα Πειραιώς (στα 5,50 ευρώ ανά μετοχή), καθώς οι αναβαθμίσεις των προβλέψεων αντισταθμίστηκαν από ένα ελαφρώς υψηλότερο κόστος κεφαλαίου. Η αποεπένδυση του ΤΧΣ έχει σχεδόν ολοκληρωθεί και οι επενδυτές θα παρακολουθούν τον μελλοντικό όγκο δανεισμού και τα περιθώρια, την τιμολόγηση των καταθέσεων, την ποιότητα των περιουσιακών στοιχείων, καθώς και την πρόοδο στην εκκαθάριση των προβληματικών περιουσιακών στοιχείων», εξηγεί ο Μαντζαβράς.

Ο επικεφαλής ανάλυσης της Pantelakis Securities εκτιμά ότι περισσότερες αναβαθμίσεις για τις ελληνικές τράπεζες είναι σε εξέλιξη, καθώς η αγορά πείθεται ότι οι ελληνικοί δανειστές μπορούν να υπερασπιστούν τα κέρδη που σημείωσαν πέρυσι και φέτος, ενώ βλέπουν θετικά τις επιλογές που διαθέτει η ΕΤΕ, το discount στην αποτίμησης της μετοχής της Τράπεζας Πειραιώς και τις καλύτερες προοπτικές κερδών της Alpha Βank για το 2025-2026.

Ο επικεφαλής ανάλυσης της Pantelakis Securities εκτιμά ότι περισσότερες αναβαθμίσεις για τις ελληνικές τράπεζες είναι σε εξέλιξη, καθώς η αγορά πείθεται ότι οι ελληνικοί δανειστές μπορούν να υπερασπιστούν τα κέρδη που σημείωσαν πέρυσι και φέτος, ενώ βλέπουν θετικά τις επιλογές που διαθέτει η ΕΤΕ, το discount στην αποτίμησης της μετοχής της Τράπεζας Πειραιώς και τις καλύτερες προοπτικές κερδών της Alpha Βank για το 2025-2026.

«Συνολικά, βλέπουμε ότι η κανονικοποιημένη κερδοφορία του 2024 θα φτάσει σε νέα υψηλά επίπεδα για όλους τους δανειστές, μετά από ένα εξαιρετικό 2023.

Επιπλέον, βλέπουμε τις τράπεζες να υπερασπίζονται επιτυχώς αυτά τα κέρδη το 2025-2026 εν μέσω πτώσης των επιτοκίων, χάρη στον ισχυρό καθαρό δανεισμό, την αντιστάθμιση κινδύνου, την ανοδική τάση στις προμήθειες, τα περιορισμένα έξοδα και το τελευταίο σκέλος της εξομάλυνσης του κόστους κινδύνου.

Μάλιστα, η Alpha Bank ξεχωρίζει με ελαφρώς καλύτερες προοπτικές κερδών, λόγω της χαμηλότερης ευαισθησίας στα επιτόκια.

Τέλος, τα RoTEs του τομέα θα υποχωρήσουν σταδιακά, καθώς τα ίδια κεφάλαια συσσωρεύονται παρά την αύξηση των πληρωμών, που διευκολύνεται από το πλεόνασμα κεφαλαίου», υπογραμμίζει στην ανάλυση της η χρηματιστηριακή.

Η χρηματιστηριακή επισημαίνει ότι έχει φτάσει η «ώρα για την ανταμοιβή των μετόχων». Με την αποκατάσταση του ισολογισμού να έχει σχεδόν ολοκληρωθεί, την ισχυρή κερδοφορία και τα σταθερά επίπεδα κεφαλαίου, οι ελληνικές τράπεζες συμπλήρωσαν όλες τις προϋποθέσεις για να πάρουν το πράσινο φως από τον SSM τον περασμένο Ιούνιο για την επαναφορά των μερισμάτων σε μετρητά (από τα κέρδη του 2023) μετά από πάνω από μια δεκαετία.

«Πρόκειται για ένα σημαντικό ορόσημο, που κατά την άποψή μας σηματοδοτεί το τέλος της δεκαετούς ελληνικής κρίσης. Οι πληρωμές ξεκίνησαν με αρκετά χαμηλά ποσοστά (που κυμαίνονται από 10% έως 30%), αλλά πρόκειται να αυξηθούν τα επόμενα χρόνια. Για παράδειγμα, οι ΕΤΕ/Eurobank στοχεύουν σε 40% πληρωμή φέτος, που θα αυξηθεί στο 50% το επόμενο έτος, με την πρώτη να διαμορφώνει μεσοπρόθεσμο στόχο 70% (2/3 μερίσματα, 1/3 επαναγορά μετοχών). Με τη σειρά τους, η Alpha Bank και η Tράπεζα Πειραιώς δεν απέχουν πολύ», σημειώνει ο Μαντζαβράς.

Διαβάστε επίσης:

Θεοδωρόπουλος (ΣΕΒ): Τα δίδυμα ελλείμματα απειλούν την οικονομία, κίνητρα για μεγάλες επενδύσεις

UBS: Τα τέσσερα βασικά θέματα για την οικονομία και τις μετοχές για την Ελλάδα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Το μεγάλο στοίχημα της Prada: Η μάχη με τους κολοσσούς της πολυτέλειας, η κίνηση ματ και η επόμενη γενιά

- Προτάσεις με δυνατά φαβορί

- Δασμοί Τραμπ: Ο όμιλος Volkswagen μιλά για πιθανή μετεγκατάσταση μέρους της παραγωγής της Audi στις ΗΠΑ

- Σκότωσαν Αιγύπτιο μέσα σε αυτοκίνητο σε πιλοτή πολυκατοικίας στην Καλλιθέα