ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H NBG Securities παραμένει θετική για όλες τις ελληνικές τράπεζες και ο μόνος κίνδυνος που βλέπουμε για το 2024 είναι ότι οι ελληνικές τράπεζες δεν θα μπορέσουν να αυξήσουν το χαρτοφυλάκιο των δανείων τους σύμφωνα με το στόχο τους, καθιστώντας την κερδοφορία τους ευάλωτη σε τυχόν μειώσεις των επιτοκίων.

Η Τράπεζα Πειραιώς αποτελεί την κορυφαία της επιλογή από τον ελληνικό κλάδο για λόγους αποτίμησης, καθώς η μετοχή παραμένει αδικαιολόγητα υποτιμημένη έναντι των άλλων ελληνικών τραπεζών.

Οι νέες τιμές στόχοι είναι για την Τράπεζα Πειραιώς τα 4,50 ευρώ από 3,90 ευρώ πριν, Alpha Bank τα 2 ευρώ από 1,95 ευρώ πριν και για τη Eurobank τα 2,10 ευρώ από 1,70 ευρώ πριν, με τις συστάσεις να είναι outperform.

Οι υψηλότερες τιμές στόχοι αντικατοπτρίζουν κυρίως την αναβάθμιση των παραδοχών μας, λαμβάνοντας υπόψη τις καλύτερες από τις αναμενόμενες επιδόσεις στο εννεάμηνο πέρυσι. Οι τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση σε σχέση με τις ευρωπαϊκές τράπεζες.

Οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες και φαίνεται να έχουν επιστρέψει στις οθόνες των επενδυτών, υπεραποδίδοντας έναντι των ευρωπαϊκών ομοειδών τους (STOXX600 Banks) το 2023 κατά 48%.

«Οι ελληνικές τράπεζες ξεκίνησαν φέτος με το δεξί με μέση απόδοση σε 5,4%, υπεραποδίδοντας κατά 7,8% σε σχέση με τις αντίστοιχες ευρωπαϊκές επιχειρήσεις, μετά και τις ισχυρές επιδόσεις του 2023, όπου σημείωσαν άνοδο κατά 68% κατά μέσο όρο.

Οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο σε 0,74 φορές για φέτος στο δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) έναντι 0,91 φορές οι ευρωπαϊκές τράπεζες και discount 18%.

Το σχετικό discount θα μπορούσε να μειωθεί, καθώς τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε βελτίωση της κερδοφορίας και της διανομής μερισμάτων.

Επιπλέον, το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) και η αποεπένδυση από την Τράπεζα Πειραιώς και την ΕΤΕ κατά τη διάρκεια του 2024 θα πρέπει να είναι σημαντικοί καταλύτες. Η προοπτική περαιτέρω εκποίησης του ΤΧΣ αναμένεται να προσελκύσει ακόμη μεγαλύτερη προσοχή των επενδυτών, να αυξήσει τον όγκο συναλλαγών και να ενισχύσει τις επιδόσεις τους», επισημαίνει η NBG Securities.

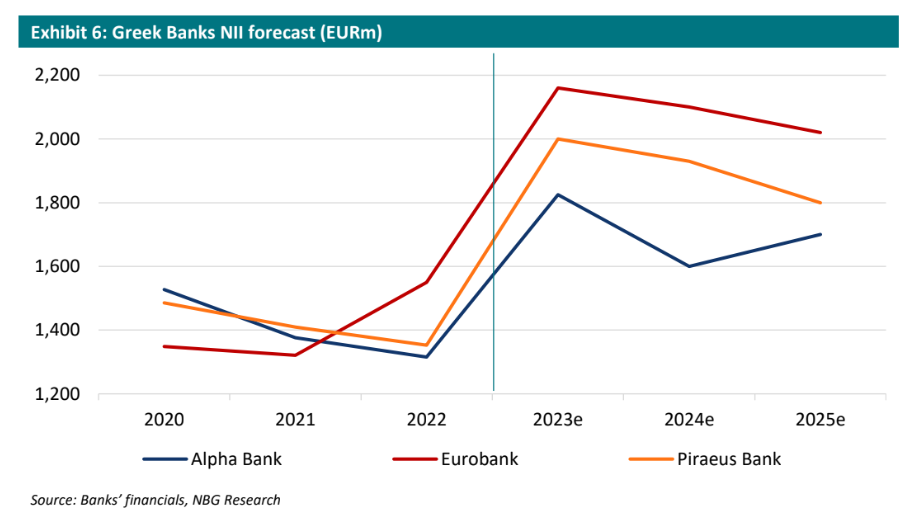

Οι ελληνικές τράπεζες βρίσκονται σε καλή θέση για να επωφεληθούν από τα συνεχιζόμενα υψηλά επιτόκια, που αναμένεται να παραμείνουν αμετάβλητα για ένα μεγάλο μέρος του 2024, και να επικεντρωθούν στην επέκταση του δανειακού τους χαρτοφυλακίου. Αυτό θα βοηθήσει να μετριάσουν το αποτέλεσμα των μειώσεων των επιτοκίων που αναμένονται αργότερα μέσα στο έτος, διατηρώντας την κερδοφορία τους σε υψηλά επίπεδα.

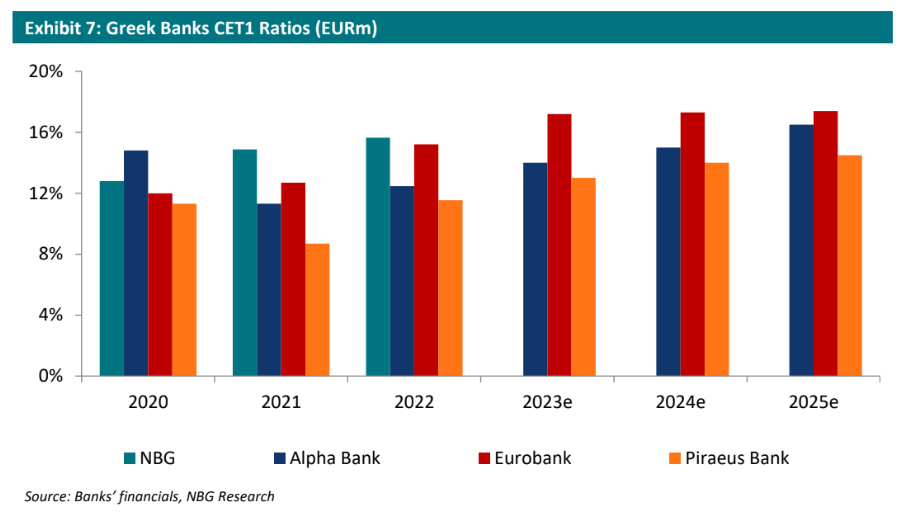

Επιπλέον, οι συνεχείς προσπάθειές τους για τη μείωση των μη εξυπηρετούμενων δανείων έχουν οδηγήσει σε υγιείς ισολογισμούς, ενώ τα επίπεδα των κεφαλαίων τους επέτρεψαν να επιστρέψουν αξία στους επενδυτές με τη μορφή μερισμάτων από το 2023, καταλήγει η NBG Securities.

Διαβάστε επίσης:

Eurobank Equities για Mytilineos: Κορυφαία επιλογή από το ΧΑ και νέα τιμή στόχος στα €45,20

Mediobanca: Contrarian στις ελληνικές τράπεζες – Μειώνει τιμές στόχους και συστάσεις

Morgan Stanley: Το 2024 το ράλι στις ελληνικές τράπεζες θα συνεχιστεί – Νέες τιμές στόχοι

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Chanel: Ένα καλάθι σουπερμάρκετ με την υπογραφή του Karl Lagerfeld έσπασε κάθε ρεκόρ σε δημοπρασία

- Η Ευρωπαϊκή Εισαγγελία κατάσχεσε πάνω από 2,2 εκατ. μέτρα λαθραίου υφάσματος από την Κίνα στο πλαίσιο έρευνας για τελωνειακή απάτη

- Ποιος είναι ο μεγαλύτερος κίνδυνος που απειλεί τις αγορές το 2026

- Το ράλι της ΤΙΤΑΝ, τι θα γίνει σε Metlen και Intralot, τι θα κάνει τώρα η Βρεττού, νέος πρόεδρος στην Εθνική Ασφαλιστική, νέο deal για Δελαπόρτα, τα dinners Χούρι και Χατζηιωάννου, και γιατί το matsuhisa θα γίνει…Προκοπούπολη