ΣΧΕΤΙΚΑ ΑΡΘΡΑ

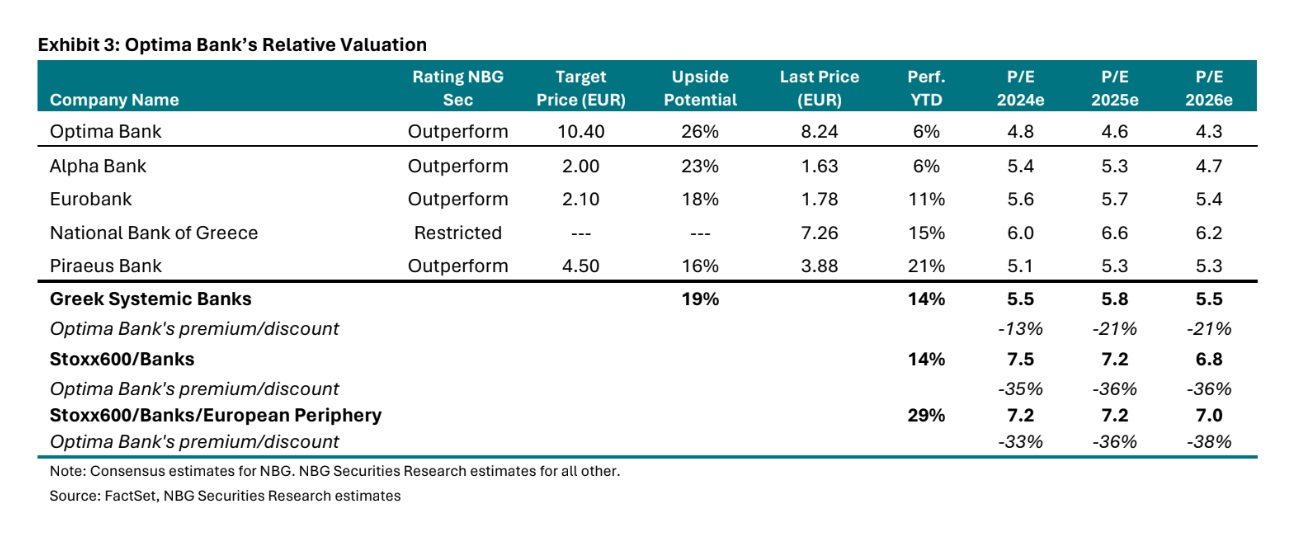

H NBG Securities και ο Αλέξανδρος Παπαγεωργίου χαρακτηρίζουν την Optima Bank μια ταχέως αναπτυσσόμενη, απλή, ευέλικτη και σύγχρονη τράπεζα, η οποία που προκαλεί τους μεγάλους και θέτουν την τιμή στόχο για τη μετοχή της στα €10,40 και τη σύσταση σε υπεραπόδοση (outperform).

«Η μετοχή της Optima Bank διαπραγματεύεται με δείκτη P/E για το 2026 στις 4,3 και με δείκτη P/TBV 0,8 φορές, δηλαδή με discount 36% και 9% σε σχέση με τις ευρωπαϊκές ομοειδείς εταιρείες, αντίστοιχα. Ταυτόχρονα, η τράπεζα έχει για το 2026 δείκτη αποδοτικότητας RoTE 19,1% έναντι 12,5% του ευρωπαϊκού μέσου όρου.

Πιστεύουμε ότι αυτό το discount είναι αδικαιολόγητο, δεδομένου του υψηλότερου RoTE της τράπεζας, τόσο το 2023 όσο και στο μέλλον, μαζί με την υγεία του ισολογισμού της και τις ευκαιρίες ανάπτυξης», εξηγεί ο Παπαγεωργίου.

Σε αντίθεση με τις υπόλοιπες ελληνικές τράπεζες, η Optima Bank δεν επιβαρύνεται με NPEs.

Ο δείκτης NPEs της για πέρυσι είναι μακράν ο χαμηλότερος στην Ελλάδα και ανέρχεται μόλις στο 0,45%, γεγονός που ενισχύει την κερδοφορία τόσο μέσω του υψηλότερου επιτοκιακού περιθωρίου NIM επί του συνολικού ενεργητικού όσο και μέσω της μειωμένης ανάγκης για προβλέψεις.

Επιπλέον, ενισχύει την κεφαλαιακή θέση της τράπεζας, καθώς διαθέτει χαμηλότερο συντελεστή στάθμισης κινδύνου.

«Μελλοντικά, αναμένουμε κάποιο σχηματισμό NPE με ρυθμό περίπου 2-6 εκατ. ευρώ ετησίως, οδηγώντας σε δείκτη NPE 0,56% το 2026. Το επίπεδο αυτό εξακολουθεί να είναι πολύ χαμηλό, επιτρέποντας καλή κερδοφορία. Επιπλέον, η τράπεζα έχει ανακοινώσει μέρισμα ύψους 0,44 ευρώ για το 2023, που συνεπάγεται μερισματική απόδοση 5,3%, το οποίο είναι υψηλότερο από τις προτεινόμενες μερισματικές αποδόσεις των ελληνικών ομολόγων της, οι οποίες πρέπει επιπλέον να εγκριθούν από τον SSM», εξηγεί ο αναλυτής της NBG Securities.

Ισχυρές επιδόσεις πέρυσι και καλή ανάπτυξη σε όλους τους τομείς

Η τράπεζα σημείωσε ισχυρά αποτελέσματα χρήσης για το 2023 με καθαρά έσοδα από τόκους (NII) ύψους 142,2 εκατ. ευρώ, +134% σε ετήσια βάση, χάρη στη σημαντική πιστωτική επέκταση και την αύξηση των επιτοκίων της ΕΚΤ.

Οι καθαρές αμοιβές και προμήθειες διαμορφώθηκαν σε 32,1 εκατ. ευρώ, +44% σε ετήσια βάση, κυρίως λόγω της ενίσχυσης των καθαρών προμηθειών που συνδέονται με τη χορήγηση/ανανέωση δανείων και εγγυητικών επιστολών, καθώς και της αύξησης των εσόδων από χρηματοοικονομικές συναλλαγές και προμήθειες.

Τα συνολικά λειτουργικά έξοδα (OpEx) του ομίλου ανήλθαν σε 56,9 εκατ., +36% σε ετήσια βάση, κυρίως λόγω των αυξημένων αμοιβών και εξόδων προσωπικού.

Τα καθαρά κέρδη ανήλθαν σε 103,3 εκατ. ευρώ, +143% σε ετήσια βάση, γεγονός που μεταφράζεται σε ένα ισχυρό RoTE του 27,8%.

«Όσον αφορά το μέλλον, αναμένουμε ότι η ισχυρή ανάπτυξη θα συνεχιστεί, με το δανειακό χαρτοφυλάκιο και την καταθετική βάση να αυξάνονται με μέσο ετήσιο ρυθμό (CAGR) περίπου 17% έως το 2026, γεγονός που θα οδηγήσει σε ισχυρό μέσο ρυθμό αύξησης των συνολικών εσόδων της τάξης του 11%, που προέρχεται κυρίως από την αύξηση του NII καθώς και από τις αμοιβές που σχετίζονται με τη χορήγηση δανείων, αντισταθμίζοντας την επίδραση της πτώσης των επιτοκίων στο β’ εξάμηνο φέτος και το 2025.

Αυτό θα οδηγήσει τον δείκτη RoTE να διαμορφωθεί στο 19,1% το 2026, επίπεδο που βρίσκεται σημαντικά υψηλότερα από τους στόχους που έχουν θέσει οι τέσσερις συστημικές τράπεζες και ακόμη υψηλότερα από τις ευρωπαϊκές ομοειδείς τράπεζες», καταλήγει ο Παπαγεωργίου.

Διαβάστε επίσης:

Intralot: Υπέγραψε ομολογιακό δάνειο 100.000.000 ευρώ με πέντε ελληνικές τράπεζες

BofA: Τα «ψιλά» γράμματα για τις ελληνικές τράπεζες – Οι καταλύτες ανόδου ή πτώσης στις μετοχές τους

Citi, BofA και Euroxx Χρηματιστηριακή: Οι νέες εκτιμήσεις και οι υψηλότερες τιμές στόχοι