ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H αμερικανική τράπεζα Morgan Stanley και η Nida Iqbal επισημαίνουν ότι οι ελληνικές τράπεζες είναι ευαίσθητες στα επιτόκια, αλλά επωφελούνται από τις ισχυρές προοπτικές ανάπτυξης των δανείων, τις προοπτικές για αύξηση στα έσοδα από προμήθειες και την ομαλοποίηση του κόστους κινδύνου.

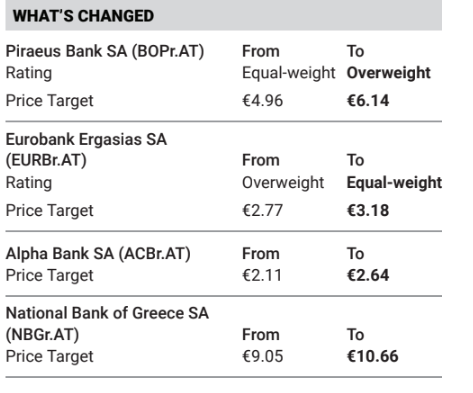

«Αλλάζουμε την προτίμησή μας από την Eurobank (σύσταση equal-weight από overweight) στην Τράπεζα Πειραιώς (αναβάθμιση από equal-weight σε overweight) με βάση τη σχετική αποτίμηση και παραμένουμε overweight για την Alpha Bank. H σύσταση για την Εθνική Τράπεζα διατηρείται σε equal-weight.

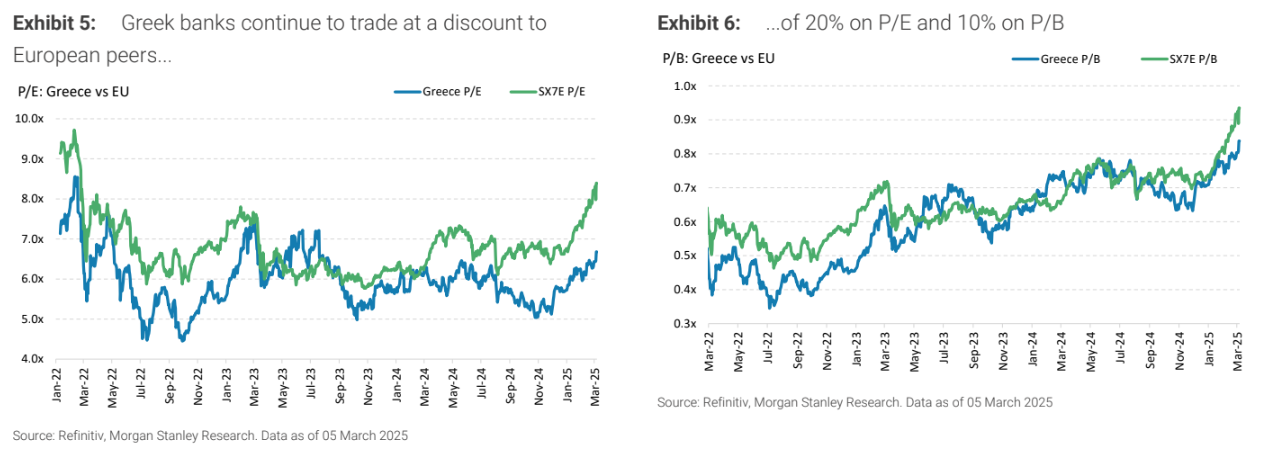

Οι νέες τιμές στόχοι είναι τα 6,14 ευρώ για την Τράπεζα Πειραιώς από 4,96 ευρώ πριν, τα 2,64 ευρώ για την Alpha Bank από 2,11 ευρώ πριν, για την Εθνική Τράπεζα τα 10,66 ευρώ από 9,05 ευρώ πριν και τέλος για τη Eurobank τα 3,18 ευρώ από 2,77 ευρώ πριν. Με τις αποτιμήσεις να παραμένουν φθηνές στις 6,5 φορές τον δείκτη P/E για το 2026, πιστεύουμε ότι υπάρχουν ακόμη πολλά περιθώρια.

Σύμφωνα με την ομάδα μας για τις τράπεζες της ΕΕ, προχωράμε σε εκτίμηση για τα επιτόκια της ΕΚΤ στο 1,5% το 2027 και μειώνουμε το κόστος κεφαλαίου κατά 100 μονάδες βάσης», εξηγεί η επενδυτική τράπεζα.

Στα βασικά συμπεράσματα της Morgan Stanley είναι ότι τα επιχειρηματικά σχέδια των ελληνικών τραπεζών υποδηλώνουν ότι η συμπίεση του καθαρού επιτοκιακού περιθωρίου (NIM) αντισταθμίζεται εξ ολοκλήρου από την αύξηση στα δάνεια (+7,5% με 8%), την αύξηση των προμηθειών (+8%) και το χαμηλότερο κόστος κινδύνου (πάνω από 10 μ.β.) μέχρι το 2027.

«Ενώ οι εκτιμήσεις μας είναι συντηρητικές σε σχέση με το guidance (υπόθεση επιτοκίου 2%), με 6,5 φορές τον δείκτη P/E το 2026 και 0,8 φορές τον δείκτη P/B για δείκτη αποδοτικότητας ROTE 13% περίπου, βλέπουμε 25% περιθώριο ανόδου κατά μέσο όρο.

Το σημαντικό στοιχείο είναι ότι με 50% δείκτες διανομής επί των καθαρών κέρδών μεταξύ των ετών 2025-2027, οι εκτιμήσεις μας υποδηλώνουν ότι το 27% περίπου της τρέχουσας κεφαλαιοποίησης της αγοράς επιστρέφεται σε μερίσματα. Οι ελληνικές τράπεζες παραμένουν φθηνότερες από τις τράπεζες της ΕΕ.

Πιστεύουμε ότι η μείωση της έκπτωσης για τις ελληνικές τράπεζες έναντι των τραπεζών της ΕΕ δικαιολογείται από:

1) την ισχυρή αύξηση του ΑΕΠ και τις οικονομικές προοπτικές για την Ελλάδα, στο 2,2% και 1,8% για τα έτη 2025-2026 έναντι 0,8% και 0,9% για την Ευρωζώνη,

2) μια ισχυρότερη μακροοικονομική κατάσταση και αύξηση των επενδύσεων που υποστηρίζεται από τα ταμεία ανάκαμψης της ΕΕ και τις άμεσες ξένες επενδύσεις, οδηγώντας την αύξηση των εκτελούμενων δανείων με ετήσιο ρυθμό αύξησης περίπου 7,5% με 8% την περίοδο 2025-2027 έναντι χαμηλού μονοψήφιου ρυθμού αύξησης των καθαρών δανείων για τις χώρες της ΕΕ κατά μέσο όρο,

3) ενώ οι ελληνικές τράπεζες είναι πιο ευαίσθητες στις μειώσεις των επιτοκίων, βλέπουμε υψηλότερη αύξηση των δανείων, χαμηλή διείσδυση στα έσοδα από αμοιβές και προμήθειες και μια συνεχή διαρθρωτική μείωση των προβλέψεων (με τα επίπεδα των μη εξυπηρετούμενων ανοιγμάτων να εξομαλύνονται προς τα μέσα επίπεδα της ΕΕ) που στηρίζουν τα καθαρά έσοδα και

4) η ανάλυσή μας κατά Dupont δείχνει ότι οι δείκτες ROA του 2025 για τις ελληνικές τράπεζες είναι κατά μέσο όρο άνω του 1% έναντι κάτω του 1% για τις τράπεζες της ΕΕ, 5) ο δείκτης αποδοτικότητας ROTE για τις ελληνικές τράπεζες είναι σε παρόμοια επίπεδα με τις αντίστοιχες τράπεζες της ΕΕ το 2025, αλλά χαμηλότερα το 2026 λόγω της χαμηλότερης μόχλευσης», καταλήγει η επενδυτική τράπεζα.

Διαβάστε επίσης:

Nintendo: Οι δασμοί Τραμπ απειλούν τον Super Mario – Βουτιά άνω του 9% για τη μετοχή

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Λούτνικ: Έχουμε ολοκληρώσει μια εμπορική συμφωνία

- Wall Street: Έκτη ημέρα κερδών για τον S&P 500 μετά τις δηλώσεις Λούτνικ για την πρώτη εμπορική συμφωνία της κυβέρνησης Τραμπ

- Πετρέλαιο: Νέα κατρακύλα λόγω πιέσεων για ταχύτερη μείωση των εθελοντικών περικοπών από τον OPEC+

- ΗΠΑ: Ζητούν «συγκεκριμένες προτάσεις» από Ρωσία και Ουκρανία, αλλιώς αποχωρούν από τις διαπραγματεύσεις