ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha

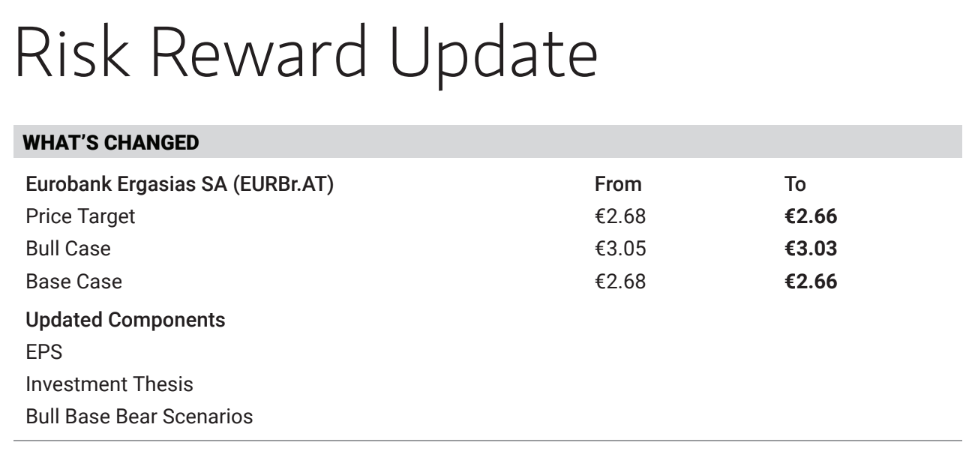

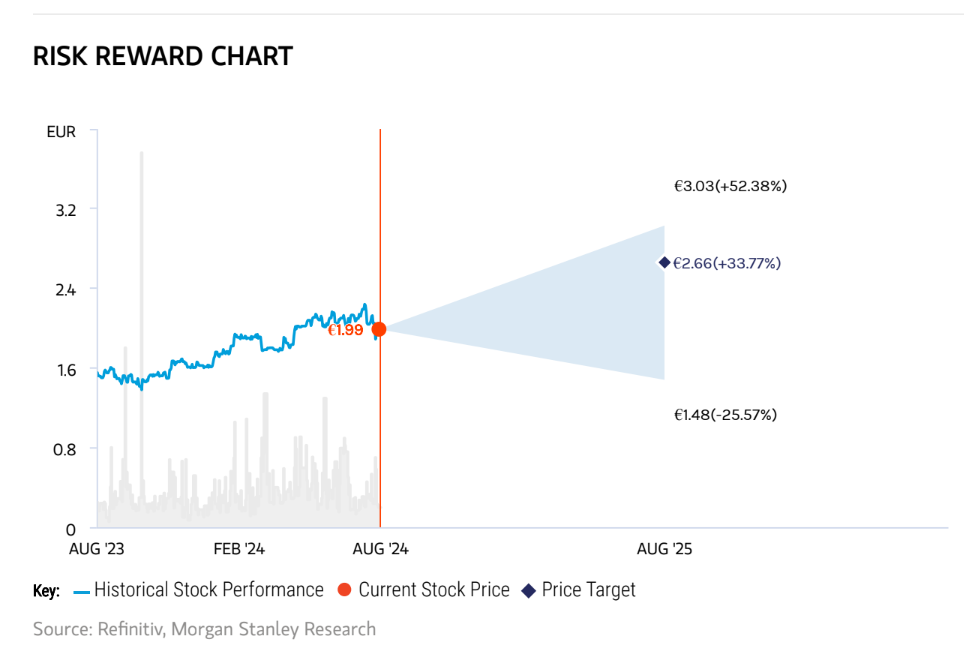

Η Morgan Stanley και η Nida Iqbal επικαιροποιούν τις εκτιμήσεις του μετά τα αποτελέσματα του δευτέρου τριμήνου από τη Eurobank. Τα κέρδη ανά μετοχή για τα οικονομικά έτη 2024-2026 αλλάζουν κατά +1,5% και ο αναθεωρημένος στόχος τιμής μειώνεται οριακά σε 2,66 ευρώ από 2,68 ευρώ πριν, με τη σύσταση να διατηρείται σε υπεραπόδοση έναντι της αγοράς (overweight). Η τιμή στόχος στο θετικό σενάριο για τη μετοχή είναι στα 3,03 ευρώ ανά μετοχή.

«Ένας ισχυρός ισολογισμός σημαίνει ότι η Eurobank είναι μία από τις πιο ανθεκτικές ελληνικές τράπεζες στην κάλυψή μας. Αναμένουμε τα εξυπηρετούμενα δάνεια να αυξηθούν με μέσο ετησιοποιημένο ρυθμό αύξηση (CAGR) της τάξεως του 6% (pro-forma για την εξαγορά της Ελληνικής Τράπεζας) τα έτη 2024-2026.

Προβλέπουμε ότι τα περιθώρια NIMs θα αυξηθούν κατά 5 μονάδες βάσης το 2024, ακολουθούμενη από συρρίκνωση κατά 22 μ.β. το 2025 (pro-forma για την Ελληνική Τράπεζα), καθώς αναμένουμε ότι η μείωση των επιτοκίων θα οδηγήσει τις αποδόσεις των περιουσιακών στοιχείων σε χαμηλότερα επίπεδα.

Το 2023 ο δείκτης NPE διαμορφώθηκε στο 3,5% και προβλέπουμε ότι θα φτάσει το 3% έως το 2025. Βλέπουμε την εξαγορά της Ελληνικής Τράπεζας ως ενισχυτική για την τράπεζα», υπογραμμίζει η Iqbal.

Τα τρία σενάρια για τη μετοχή

H αναλύτρια της Morgan Stanley εκθέτει τρία σενάρια για τη μετοχή. Το ανοδικό – θετικό σενάριο (Bull case) τοποθετεί την αποτίμηση της μετοχής της τράπεζας σε 1,2 φορές τον δείκτη P/BV για το 2026. Βασικά σημεία του σεναρίου είναι η ισχυρότερη μακροοικονομική ανάκαμψη οδηγεί σε υψηλότερα δάνεια, αύξηση των δανείων και χαμηλότερα NPEs.

Το περιθώριο NIM είναι καλύτερο από το βασικό σενάριο, καθώς το κόστος χρηματοδότησης είναι χαμηλότερο από το αναμενόμενο και εφαρμόζει δείκτη αποδοτικότητας RoTE 14,7% για την αποτίμησή της για το 2026. Η τιμή στόχος που προκύπτει είναι τα 3,03 ευρώ από 3,05 ευρώ πριν.

Για το βασικό σενάριο (Base case), τοποθετεί την αποτίμησης στις 1,07 φορές τον δείκτη P/BV για το 2026. Προβλέπει ρυθμό αύξησης CAGR των εξυπηρετούμενων δανείων περίπου 6%, CAGR για τα καθαρά έσοδα από τόκους 2% και για τις προμήθειες και έσοδα από τέλη ρυθμό CAGR 10% το 2024-2026 (pro-forma). Ο δείκτης NPE θα είναι περίπου στο 3,0% περίπου έως το 2025.

Εφαρμόζει έναν δείκτη αποδοτικότητας RoTE 13,1% για το 2026 για την αποτίμηση της μετοχής. Η τιμή στόχος που προκύπτει είναι τα 2,66 ευρώ από 2,68 ευρώ πριν.

Τέλος, στο κακό σενάριο για τη μετοχή (Bear case), τοποθετεί την αποτίμηση σε 0,61 φορές μόλις τον δείκτη P/BV για το 2026. Η βραδύτερη από την αναμενόμενη απορρόφηση των κεφαλαίων ανάκαμψης της ΕΕ και η ασθενέστερη από την αναμενόμενη μακροοικονομική ανάκαμψη οδηγούν σε ασθενέστερη αύξηση των δανείων σε σχέση με το βασικό σενάριο.

Αυτό έχει επίσης ως αποτέλεσμα υψηλότερα NPEs σε σύγκριση με το βασικό σενάριο. Το κόστος χρηματοδότησης είναι υψηλότερο από το βασικό σενάριο λόγω του ασθενέστερου μακροοικονομικού περιβάλλοντος. Η Morgan Stanley εφαρμόζουμε έναν δείκτη αποδοτικότητας RoTE στο 8,8% για την αποτίμησή της για το 2026. Η τιμή στόχος που προκύπτει είναι τα 1,48 ευρώ.

Διαβάστε επίσης:

Eurobank: Θετικό σήμα για το ΑΕΠ από τη μείωση της ανεργίας

Eurobank: Ολοκληρώθηκε η δημόσια πρόταση για την Ελληνική Τράπεζα

Eurobank: Στα 806.167.802 εκατ. το μετοχικό κεφάλαιο