ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πιστωτικά θετική χαρακτηρίζει ο οίκος Moody’s την επικείμενη μετατροπή των CoCos σε μετοχές για την Τράπεζα Πειραιώς.

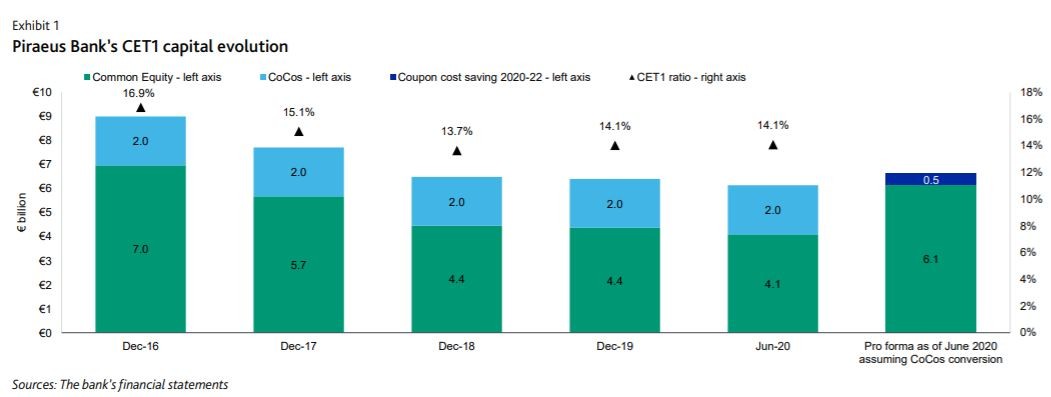

Όπως σημειώνει ο οίκος, η μετατροπή θα αυξήσει επίσης το «μαξιλάρι» απορρόφησης ζημιών, επιτρέποντας την τιτλοποίηση μεγάλου τμήματος των μη εξυπηρετούμενων δανείων της (NPEs) βελτιώνοντας έτσι την ποιότητα του ενεργητικού.

Ο οίκος σημειώνει ότι το κυβερνητικό συμβούλιο της ΕΚΤ, που θα πάρει την τελική απόφαση, πιθανότατα θα απορρίψει οριστικά το αίτημα της Πειραιώς για πληρωμή του κουπονιού. Σύμφωνα με τους όρους του εργαλείου, αυτή η απόφαση θα πυροδοτήσει την μετατροπή των CoCos σε κοινές μετοχές με τιμή 6 ευρώ ανά τίτλο, κάτι που συνιστά με βάση τους ορισμούς της Moody’s «βλάβη».

Ωστόσο, σύμφωνα με την Moody’s, αυτή η μετατροπή θα αυξήσει το ενσώματο κεφάλαιο, ενώ η Τράπεζα Πειραιώς θα αποφύγει πλέον τις μελλοντικές πληρωμές κουπονιών που φτάνουν τα 165 εκατ. ευρώ ετησίως. Από τη διακοπή πληρωμής κουπονιού η τράπεζα εκτιμά ότι θα δημιουργήσει 40 μονάδες βάση κεφαλαίου (CET 1) το χρόνο από εδώ και πέρα, συνολικό όφελος 495 εκατ. ευρώ μέχρι τα τέλη του 2022, πρώτη ημερομηνία που είχε το δικαίωμα εξόφλησής του στο ΤΧΣ.

Στο τέλος η Moody’s επισημαίνει ότι παρότι το μερίδιο του Ταμείου Χρηματοπιστωτικής Σταθερότητας θα αυξηθεί στο 61%, ο οίκος δεν θεωρεί ότι αυτό συνιστά κρατικοποίηση, επειδή δεν θα γίνουν μεταβολές στη διοίκηση. Τονίζει, πάντως, την ανάγκη να επανέλθει σε ιδιώτες μετόχους η τράπεζα το συντομότερο, για να αποφευχθεί επιρροή του κράτους στην εταιρική διακυβέρνηση και την πολιτική χορήγησης δανείων.