ΣΧΕΤΙΚΑ ΑΡΘΡΑ

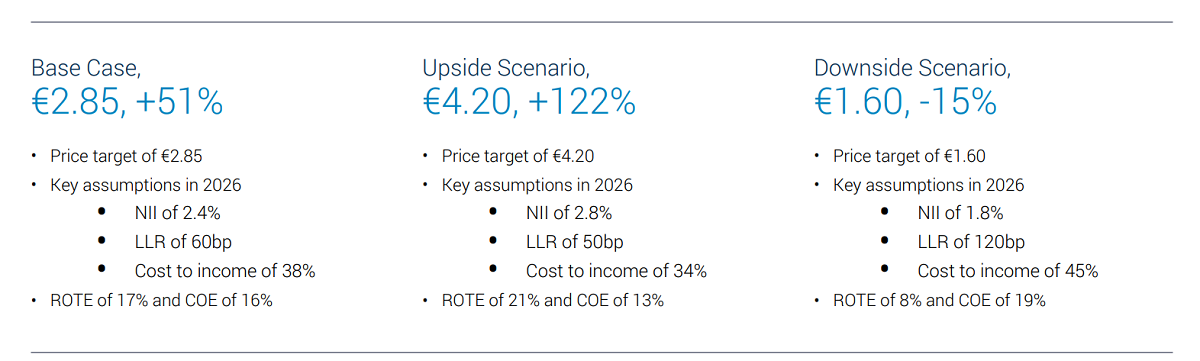

Η αμερικανική Jefferies και ο Alex Demetriou βλέπουν θετικά τις ανακοινώσεις της Eurobank μετά τα αποτελέσματα του δεύτερου τριμήνου και προχωρούν σε αύξηση στην τιμή στόχο τους στα 2,85 ευρώ από 2,7 ευρώ με τη σύσταση να διατηρείται αγορά (buy) και το περιθώριο ανόδου να ξεπερνά του 50%.

Ο αμερικανικός οίκος βλέπει, επίσης, δύο εναλλακτικά σενάρια για τη μετοχή, με το θετικό σενάριο για τη μετοχή να αυξάνει την τιμή στόχο για τη μετοχή στα 4,22 ευρώ ή 122% υψηλότερα από τα τρέχοντα επίπεδα, ενώ στο αρνητικό σενάριο η τιμή στόχος μειώνεται στα 1,60 ευρώ ή 15% χαμηλότερα.

«Η Eurobank συνεχίζει να βλέπει οφέλη από τη διαφοροποίηση των κερδών της, με την ανάπτυξη του διεθνούς τμήματος της να αντισταθμίζει τη χαμηλότερη συνεισφορά της Ελλάδας αυτό το τρίμηνο.

Η τράπεζα ανακοίνωσε άλλο ένα σταθερό τρίμηνο με δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων σε 17%, κέρδη προ προβλέψεων 2% υψηλότερα και αναβάθμιση των προβλέψεων της για το σύνολο του έτους.

Τα καθαρά έσοδα από τόκους και το κόστος κινδύνου θα διαμορφωθούν σε καλύτερα επίπεδα, σύμφωνα με τις νεότερες εκτιμήσεις της τράπεζας.

Η Eurobank αναμένει τώρα βασικά λειτουργικά κέρδη για φέτος άνω των 1,6 δισ. ευρώ από πάνω από 1,5 δισ. ευρώ που προέβλεπε νωρίτερα και ο δείκτης αποδοτικότητας κεφαλαίων θα είναι της τάξεως του 16,5% έναντι 15% περίπου, προηγουμένως.

Το κόστος κινδύνου (CoR) έχει επίσης αναθεωρηθεί σε χαμηλότερα επίπεδα για φέτος και είναι στις 70 μονάδες βάσης περίπου, από προγενέστερη εκτίμηση για χαμηλότερα κάτω από 80 μ.β.», εξηγεί ο Demetriou.

«Οι εκτιμήσεις μας για τα καθαρά κέρδη αυξήθηκαν κατά 1% το 2025 και 3% το 2026 μετά τα αποτελέσματα του δεύτερου τριμήνου, εξαιτίας του υψηλότερου καθαρού εσόδου από τόκους και των υψηλότερων αμοιβών από δραστηριότητες του δικτύου και τη διαχείριση των περιουσιακών στοιχείων.

Συνεχίζουμε να αναμένουμε ότι η Ελληνική Τράπεζα θα ενοποιείται πλήρως στον όμιλο από το τρίτο τρίμηνο του έτους, καθώς κατέχει πλέον ποσοστό της τάξεως του 55,9%.

Η Eurobank Κύπρου και η Ελληνική θα λειτουργούν ως ξεχωριστές οντότητες μέχρι το νέο διοικητικό συμβούλιο εκλεγεί στην επόμενη γενική συνέλευση, η οποία είναι προγραμματισμένη για τις 18 Σεπτεμβρίου 2024. Η διοίκηση σχολίασε ότι οι συνέργειες φαίνεται να είναι πιθανές σε όλες σχεδόν τις γραμμές της κατάστασης του λογαριασμού των αποτελεσμάτων.

Σχετικά με το μέτωπο των εσόδων, οι συνέργειες είναι πιθανές από τις υψηλότερες αμοιβές, με οφέλη από την ενσωμάτωση της CNP Cyprus, η οποία τοποθετεί την Ελληνική Τράπεζα ως το μεγαλύτερο ασφαλιστικό φορέα στην Κύπρο.

Επιπλέον συνέργειες προκύπτουν από την έναρξη των δραστηριοτήτων τραπεζοασφαλειών (bancassurance) και διαχείρισης περιουσιακών στοιχείων στο λιανικό τομέα της Ελληνικής Τράπεζας», καταλήγει ο Demetriou.

Διαβάστε επίσης:

Reserve Bank of Australia: Διατήρησε στο 4,35% το βασικό της επιτόκιο

UBS: Ανεβάζει τις τιμές στόχους για Alpha Bank και Εθνική Τράπεζα μετά τα αποτελέσματα β’ τριμήνου