ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η αμερικανική Jefferies και ο Αλέξανδρος Δημητρίου αυξάνουν την τιμή στόχο για τη μετοχή της Εθνικής Τράπεζας, με τη σύσταση αγοράς να διατηρείται.

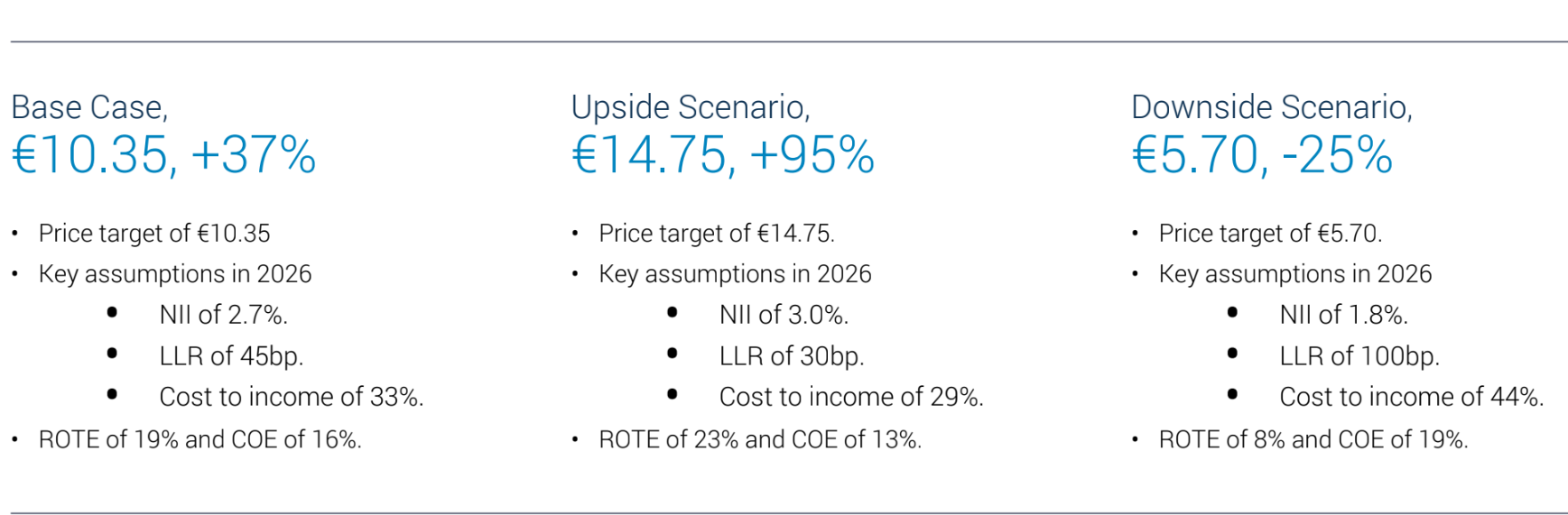

Η τιμή στόχος αυξάνεται περαιτέρω στα 10,35 ευρώ από τα 10,20 ευρώ, προγενέστερα, με περιθώριο ανόδου σχεδόν 40%.

Η Jefferies, στα σενάρια που εξετάζει για τη μετοχή, στο θετικό σκέλος τοποθετεί την τιμή στόχο στα 14,75 ευρώ, με περιθώριο ανόδου που προσεγγίζει το 100% και στο αρνητικό σκέλος, η τιμή στόχος των 5,70 ευρώ έχει αρνητικό περιθώριο μόλις 25%.

Τα αποτελέσματα του α’ τριμήνου ξεπερνούν τα βασικά στοιχεία (καθαρά έσοδα από τόκους – NII και αμοιβές), με το κόστος να κινείται εντός του πλαισίου, ενώ οι απομειώσεις ήταν χαμηλότερες του αναμενόμενου. Τα NII συνεχίζουν να είναι πάνω από τις προσδοκίες με το καθαρό επιτοκιακό περιθώριο να είναι στις 326 μονάδες βάσης έναντι προβλέψεων για κάτω από 290 μ.β.

Η εκταμίευση δανείων φαίνεται ισχυρή, με το 70% του προηγούμενου έτους είτε εγκρίθηκε, είτε εκταμιεύθηκε φέτος. Τα κεφάλαια CET1 αυξήθηκαν 80 μ.β. σε διαδοχική βάση σε 18,6% με δείκτη core RoTE στο 17,6%.

Τα καθαρά κέρδη ύψους 380 εκατ. ευρώ, ήταν 11% πάνω από το consensus. Τα κέρδη προ προβλέψεων ήταν 7% πάνω από το consensus, ενώ τα NII ήταν 1% υψηλότερα, ενώ το beta των καταθέσεων παραμένει χαμηλό στο 12% (από 11% το δ’ τρίμηνο πέρυσι). Τα τέλη ήταν 4% καλύτερα με διψήφια αύξηση σε όλα τα προϊόντα λιανικής σε ετήσια βάση.

Το κόστος ήταν ευθυγραμμισμένο, με τον δείκτη κόστους προς βασικά έσοδα να διαμορφώνεται στο 30% έναντι καθοδήγησης για φέτος κάτω από 35%. Οι απομειώσεις ήταν χαμηλότερες του αναμενόμενου με συντελεστή κόστους κινδύνου CoR στις 55 μ.β.

«Αυξήσαμε τα καθαρά κέρδη του 2024 κατά 5% λόγω των καλύτερων NII και αμοιβών αλλά και από τα οφέλη από τις χαμηλότερες απομειώσεις κατά τη διάρκεια του τριμήνου. Αυξήσαμε για τα έτη 2025 και 2026 κατά περίπου 1%, λόγω της μικρής αύξησης των NII και των αμοιβών. Ως αποτέλεσμα των αλλαγών στα κέρδη αυξήσαμε την τιμή-στόχο μας στα 10,35 ευρώ (από 10,20 ευρώ) και διατηρούμε την αξιολόγησή μας ως buy. Η ΕΤΕ έγινε πρόσφατα η πρώτη ελληνική τράπεζα που ανέκτησε την επενδυτική της βαθμίδα από τη Morningstar DBRS θέτοντας τη νέα της αξιολόγηση σε BBB (low) στο ίδιο επίπεδο με την ελληνική κυβέρνηση και τα senior notes της ΕΤΕ είναι πλέον επιλέξιμα για τις πράξεις ανοικτής αγοράς της ΕΚΤ. Η Εθνική Τράπεζα ήταν επίσης η πρώτη ελληνική τράπεζα που αποπλήρωσε πλήρως το υπόλοιπο του TLTRO (ήταν 1,9 δισ. ευρώ το δ’ τρίμηνο πέρυσι). Το τρέχον πλεόνασμα υπόλοιπο μετρητών κατά το α’ τρίμηνο είναι ύψους 9 δισ. ευρώ και ο δείκτης δανείων προς καταθέσεις (LDR) στο 60%», εξηγεί ο Δημητρίου.

«Στο conference call, η διοίκηση σχολίασε ότι οι εταιρικές αποπληρωμές μπορεί να μειωθούν ταχύτερα από ότι συντηρητικά υπέθεσαν, γεγονός που θα μπορούσε να οδηγήσει σε κάποια ανοδική δυναμική στους στόχους της πιστωτικής επέκτασης. Η δυναμική του κεφαλαίου συνεχίζεται, με τον δείκτη CET1 να αυξάνεται κατά 80 μ.β. διαδοχικά σε 18,6%. Με στόχο δείκτη CET1 14% προβλέπουμε επί του παρόντος 550 μ.β. πλεονάζοντος κεφαλαίου στο τέλος του του 2026 ή το 35% της τρέχουσας κεφαλαιοποίησης της αγοράς», καταλήγει ο αναλυτής της Jefferies.

Διαβάστε επίσης:

Jefferies για Τράπεζα Πειραιώς: Γιατί αυξάνουμε την τιμή στόχο στα 5,25 ευρώ με σύσταση αγοράς

J.P. Morgan για Εθνική Τράπεζα: H κερδοφορία παραμένει ισχυρή στο α’ τρίμηνο- Αγοράστε τη μετοχή

J.P. Morgan για Τράπεζα Πειραιώς: Πώς είδε τα αποτελέσματα του α’ τριμήνου

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Διονύσης Θεοδωράτος: Το 40% των εισιτηρίων του Πάσχα είναι εκπτωτικά

- Μεγάλο Σάββατο: Τα τελευταία δρομολόγια λεωφορείων, τρόλεϊ, μετρό και Τραμ – Πώς θα κινηθούν την Κυριακή του Πάσχα

- Drewry: Αβεβαιότητα από τους δασμούς και πτώση 3% στις τιμές εμπορευματοκιβωτίων

- Διατροφή και Γονιμότητα: Ο ρόλος της εξατομικευμένης υποστήριξης