ΣΧΕΤΙΚΑ ΑΡΘΡΑ

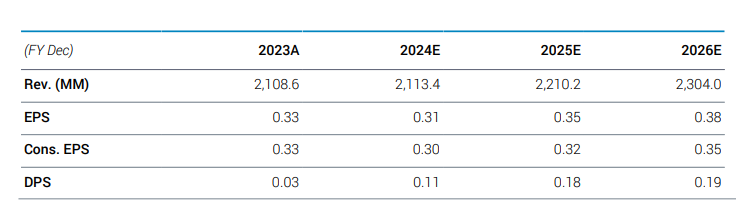

Η αμερικανική Jefferies και ο Αλέξανδρος Δημητρίου έχουν επικαιροποιήσει τις προβλέψεις τους για την Alpha Bank, αναφορικά με τις τάσεις της αγοράς για το β΄ τρίμηνο του 2024 και έχουν προβεί σε οριακές αλλαγές στις εκτιμήσεις τους.

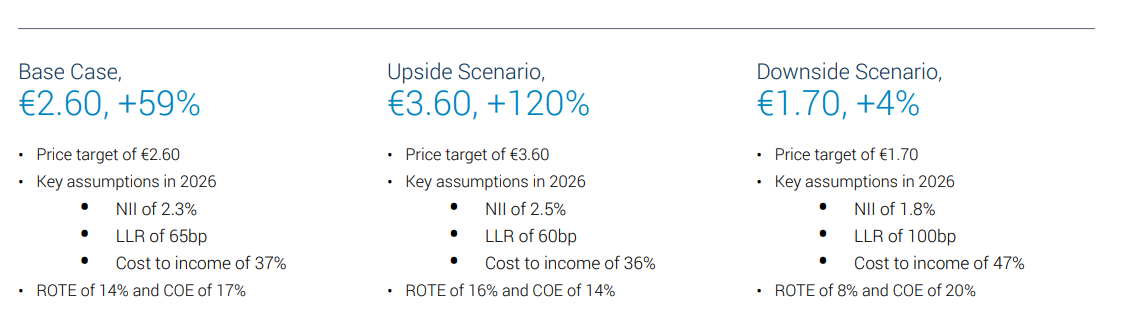

«Βλέπουμε ότι η Alpha ακολουθεί την πορεία της σύμφωνα με τις προβλέψεις της για φέτος, με τα δεδομένα σε επίπεδο συστήματος να εξελίσσονται όπως αναμένεται. Αφήνουμε αμετάβλητη την τιμή στόχο των 2,60 ευρώ και διατηρούμε την αξιολόγηση αγορά (Buy) για τη μετοχή.

Στο θετικό σενάριο για τη μετοχή, η τιμή στόχος αυξάνεται στα 3,60 ευρώ ανά μετοχή ή 120% υψηλότερα και ακόμη και στο αρνητικό σενάριο η τιμή στόχος στα 1,70 ευρώ ξεπερνά την τρέχουσα τιμή στο ταμπλό του ΧΑ κατά 4%», εξηγεί ο Δημητρίου.

Τα βασικά σημεία για το β’ τρίμηνο της Alpha Bank είναι τα ακόλουθα:

– Τα καθαρά έσοδα από τόκους (NII) θα είναι μειωμένα σε τριμηνιαία βάση. Ο αναλυτής αναμένει ότι τα NII θα είναι μειωμένα σε διαδοχικό επίπεδο (μείωση 4%) με την Alpha να βλέπει μια σειρά από αντίξοες συνθήκες αυτό το τρίμηνο.

Για το πλαίσιο, η Alpha έχει καθοδηγήσει σε μείωση του NII κατά 5% φέτος (εκτίμηση JEF -3% και VA Consensus στο -4%).

– Τα στοιχεία του συστήματος δείχνουν αρνητικές καθαρές πιστωτικές ροές για τον Απρίλιο και τον Μάιο, σημειώνοντας ότι ιστορικά υπάρχει μια μεγάλη ανάκαμψη τον Ιούνιο. Ως αποτέλεσμα, αναμένει σταθερά υπόλοιπα δανείων και συνεισφορά NII αυτό το τρίμηνο.

– Το κόστος καταθέσεων θα είναι υψηλότερο σε διαδοχική βάση, καθώς οι παλαιότερες εκδόσεις ανατιμώνται υψηλότερα. Αυτό το τρίμηνο αναμένει παρόμοιες επιδόσεις με το α’ τρίμηνο (7 εκατ. ευρώ).

– Από την πλευρά της χρηματοδότησης για αυτό το τρίμηνο εκτιμά υψηλότερο κόστος από την έκδοση Τ2 ύψους 500 εκατ. ευρώ που πραγματοποιήθηκε στις αρχές Ιουνίου, καθώς και την πλήρη επίπτωση από το προνομιούχο ομόλογο ύψους 400 εκατ. ευρώ που πραγματοποιήθηκε τον Φεβρουάριο.

– Οι αμοιβές θα είναι ελαφρώς υψηλότερες σε τριμηνιαία βάση. Προβλέπει υψηλότερη συνεισφορά από τις αμοιβές διαχείρισης περιουσιακών στοιχείων αυτό το τρίμηνο (υψηλότερα επίπεδα αγοράς και περαιτέρω μετατροπή καταθέσεων), ενώ οι αμοιβές δανεισμού θα πρέπει να είναι σταθερές.

– Τα έξοδα θα είναι υψηλότερα σε τριμηνιαία βάση και προβλέπει αύξηση των εξόδων σε διαδοχική βάση, αλλά χαμηλότερα σε ετήσια βάση. Για το 2024, προβλέπει δείκτη κόστους προς έσοδα 39% (η καθοδήγηση είναι για 40% περίπου).

– Οι απομειώσεις θα είναι υψηλότερες με κόστος κινδύνου στις 78 μονάδες βάσης ή 70 εκατ. ευρώ (έναντι 69 μ.β. το α’ τρίμηνο). Για φέτος, συνεχίζει να προβλέπει ένα δείκτη CoR 75 μ.β. σύμφωνα με τις οδηγίες.

– Τα NPEs θα είναι χαμηλότερα. Στα αποτελέσματα του α’ τριμήνου η Alpha Bank σχολίασε ότι έχει 500 εκατ. ευρώ NPEs στο pipeline προς πώληση. Υποθέτει ότι μια συναλλαγή ύψους 150 εκατ. ευρώ θα πραγματοποιηθεί κατά τη διάρκεια του β’ τριμήνου, η οποία θα μειώσει τον δείκτη NPEs στο 5,6% (από 6% το α’ τρίμηνο με στόχο για φέτος το 5%).

– Για τα κεφάλαια, προβλέπει δείκτη CET1 15,1% ή αύξηση 40 μ.β. σε διαδοχικό επίπεδο, καθώς ο δείκτης θα επωφεληθεί από την οργανική δημιουργία κερδών και τα σταθερά RWAs που οδηγούν σε αύξηση στο τρίμηνο.

– Προβλέπει επιβάρυνση ύψους 15 εκατ. ευρώ για το β’ τρίμηνο που περιλαμβάνει μια επιβάρυνση ύψους 30 εκατ. ευρώ από την εκκαθάριση των μη εξυπηρετούμενων ανοιγμάτων και όφελος ύψους 15 εκατ. ευρώ από τη ρουμανική δραστηριότητα που πλέον περιλαμβάνεται στις διακοπείσες δραστηριότητες μετά τη συμφωνία με την UniCredit.

– Πραγματοποιεί οριακές αλλαγές στις εκτιμήσεις σε όλη την περίοδο πρόβλεψης και ως αποτέλεσμα, αφήνει την τιμή στόχο αμετάβλητη στα 2,60 ευρώ και διατηρεί την αξιολόγηση αγοράς (Buy).

Διαβάστε επίσης:

Κωνσταντίνος Μακέδος (ΤΜΕΔΕ): Η Attica Bank μπαίνει σε μια νέα εποχή

Attica – Παγκρήτια: Τι σημαίνει η συμφωνία του ΤΧΣ με την Thrivest

Attica Bank: Από το «χαρτάκι» στο Milos της Ελένης Βρεττού στο deal με Εξάρχου και Στουρνάρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- The Guardian – Signal Gate: H αυτόματη αποθήκευση του iPhone έβαλε το δημοσιογράφο του Atlantic στην απόρρητη ομαδική συνομιλία

- Γαλλία: Εικόνα προεκλογικής περιόδου δίνει σήμερα το Παρίσι, πραματοποιούνται 3 πολιτικές συγκεντρώσεις

- Αθήνα: Συνελήφθη μέλος συμμορίας που διέπραττε κλοπές, ληστείες και απάτες

- Τροχαίο στη Χαλκιδική: Ελεύθερος αφέθηκε ο 62χρονος ψαράς ο οποίος οδηγούσε το φορτηγάκι