ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Jefferies και ο Αλέξανδρος Δημητρίου επισημαίνουν ότι η Eurobank είναι η πιο διαφοροποιημένη περιφερειακά από τις ελληνικές τράπεζες και αναμένει το 50% των βασικών λειτουργικών κερδών της να παράγεται εκτός Ελλάδας μέχρι το 2026.

«Η συντηρητική καθοδήγηση για την εξαγορά της Ελληνικής Τράπεζας και οι περαιτέρω δυνητικές συνέργειες εσόδων σημαίνουν ότι μπορεί να υπάρξει περισσότερη άνοδος στο μέλλον από τη συμφωνία, κατά την άποψή μας.

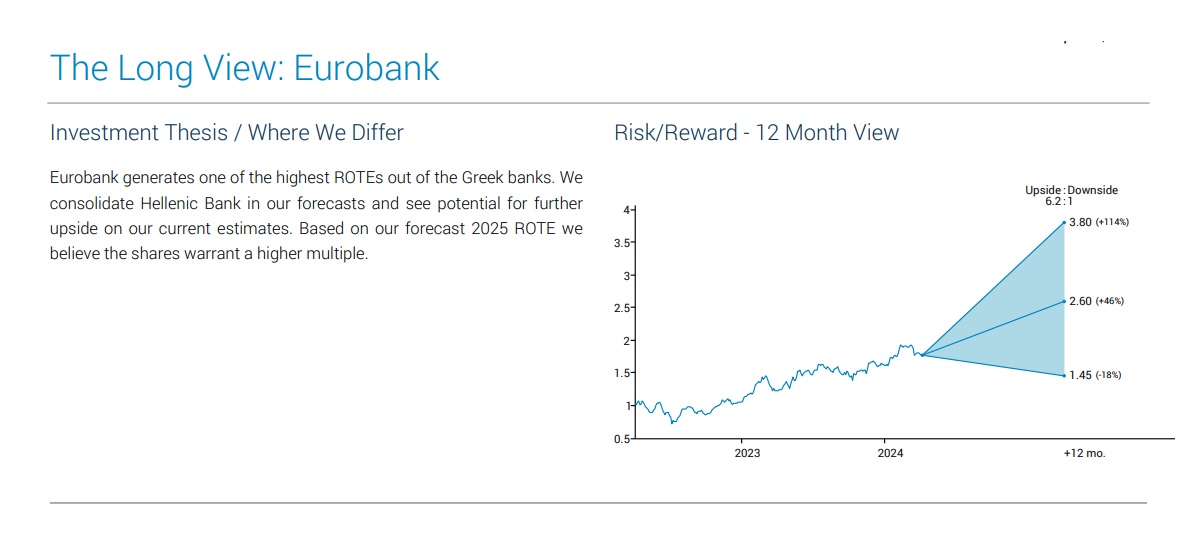

Με ένα από τα υψηλότερα ROTE το 2026 και περαιτέρω προοπτικές ανόδου επαναλαμβάνουμε την αξιολόγησή μας για αγορά και αυξάνουμε την τιμή στόχο μας σε 2,60 ευρώ», εξηγεί ο Δημητρίου.

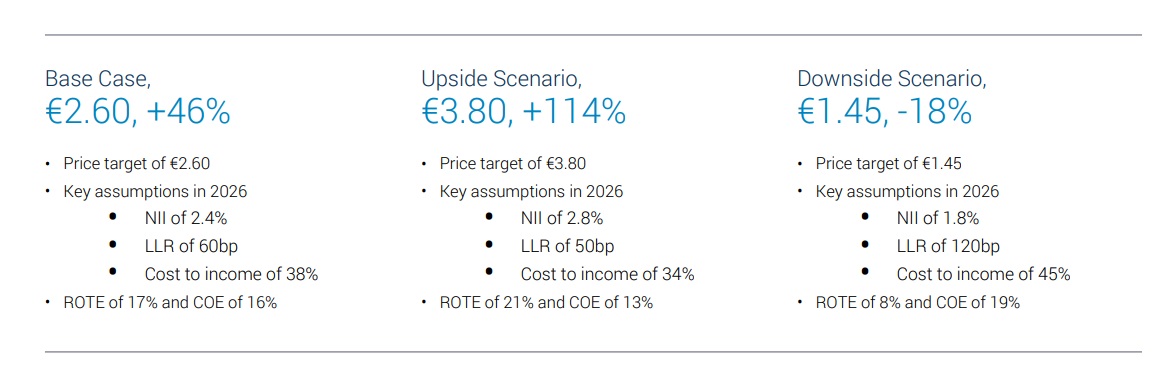

Στο βασικό σενάριο της Jefferies με την τιμή στόχο στα 2,60 ευρώ, το περιθώριο ανόδου είναι 46%, ενώ στο θετικό σενάριο, η τιμής στόχος αυξάνεται σε 3,80 ευρώ και το περιθώριο ‘εκτοξεύεται’ σε 114%. Αντίθετα, στο αρνητικό σενάριο της Jefferies, η τιμή στόχος μειώνεται μόλις σε 1,45 ευρώ και το περιθώριο πτώσης είναι 18%.

«Αυξήσαμε τις προβλέψεις μας για τα κέρδη ανά μετοχή του 2024 και του 2025 κατά 11% και 20%, αντίστοιχα, λόγω των υψηλότερων εσόδων από τόκους (NII) και των προμηθειών και των ωφελειών από τα χαμηλότερα επίπεδα φόρων, καθώς η νοτιοανατολική Ευρώπη έχει χαμηλότερο φορολογικό συντελεστή έναντι της Ελλάδας.

Ως αποτέλεσμα των αναβαθμίσεων των κερδών ανά μετοχή και της μετακύλισης στις εκτιμήσεις για το 2026, αυξάνουμε την τιμή στόχο στα 2,60 ευρώ από 2,25 ευρώ) και διατηρούμε την αξιολόγηση αγοράς», συνεχίζει ο αναλυτής.

Η Eurobank είναι η πιο διαφοροποιημένη μεταξύ των ελληνικών ομολόγων. Το 2023 το 32% των βασικών λειτουργικών κερδών προήλθε από τον τομέα της ΝΑ Ευρώπης και η Jefferies αναμένει ότι αυτό θα αυξηθεί στο 50% έως το 2026, με κινητήρια δύναμη την Ελληνική Τράπεζα και επίσης την BNP Personal Finance στη Βουλγαρία (που ολοκληρώθηκε τον Μάιο του 2023).

Η Eurobank συγκαταλέγεται μεταξύ των 4 κορυφαίων παικτών στη Βουλγαρία, και η εξαγορά της Personal Finance στηρίζει το καθαρό επιτοκιακό περιθώριο (NIM) σε ένα περιβάλλον μειωμένων επιτοκίων, μέσω καταναλωτικών δανείων με υψηλότερη απόδοση.

Η Eurobank δηλώνει ότι η συνδυασμένη κυπριακή οντότητα θα κατέχει την πρώτη θέση όσον αφορά το ενεργητικό της.

«Κατά την άποψή μας, η Eurobank είναι συντηρητική στις παραδοχές της για την Ελληνική Τράπεζα και είναι πιθανό να παράσχει περαιτέρω σαφήνεια μόλις έχει ενοποιηθεί στον όμιλο το γ’ τρίμηνο.

Περιλαμβάνουμε συνέργειες κόστους 15% και για την Ελληνική, καθώς και αύξηση των δανείων κατά περίπου 3% σε όλη την περίοδο πρόβλεψης, σύμφωνα με την πρόβλεψη της Eurobank για το κυπριακό ΑΕΠ. Σχετικά με τις συνέργειες εσόδων, τις οποίες δεν συμπεριλαμβάνουμε ακόμη στις εκτιμήσεις μας, αυτό σημαίνει ότι υπάρχει δυναμικό για περαιτέρω άνοδο στις εκτιμήσεις μας. Οι δυνατότητες αυτές σχετίζονται με τη βελτιστοποίηση του ισολογισμού.

Πρώτον, η Ελληνική Τράπεζα έχει επί του παρόντος ακριβή έκδοση MREL σε σχέση με τη Eurobank (περίπου 10% έναντι της Eurobank στο 6%). Χρησιμοποιώντας τη Eurobank ως ενιαίο εκδότη, θα μπορούσε είτε να εξοφλήσει τα ομόλογα είτε να εκδώσει νέα με φθηνότερη απόδοση, με αποτέλεσμα να μειωθούν τα έξοδα τόκων.

Η Ελληνική Τράπεζα έχει δάνεια προς καταθέσεις 39% με σημαντικά ποσά πλεονάζουσας ρευστότητας.

Με 6 δισ. ευρώ μετρητών σε κεντρικές τράπεζες, πιστεύουμε ότι υπάρχει ευκαιρία για την Eurobank να χρησιμοποιήσει την πλεονάζουσα ρευστότητα με πιο παραγωγικό τρόπο», προβλέπει ο Δημητρίου.

«Η Eurobank υποθέτει ότι το επιτόκιο καταθέσεων της ΕΚΤ θα είναι 2,75% στο τέλος του 2026, αλλά, για λόγους συνέπειας μεταξύ των τραπεζών, χρησιμοποιούμε 2,25%.

Με το χαμηλότερο επιτόκιο και τις συντηρητικές παραδοχές μας για την αναβάθμιση της Ελληνικής Τράπεζας (χωρίς συνέργειες εσόδων μόνο αύξηση δανείων και συνέργειες κόστους) είμαστε ακόμα σε θέση να φτάσουμε στους οικονομικούς στόχους της Eurobank για το 2026.

Περαιτέρω συνέργειες οδηγούν σε ανοδική δυναμική στις εκτιμήσεις μας», καταλήγει ο αναλυτής της Jefferies.

Διαβάστε επίσης:

Eurobank: 183.000 ευρώ στις τρίτεκνες οικογένειες των εργαζόμενων, μέχρι τα παιδιά να κλείσουν τα 18

FT: Γιατί οι επενδυτές αγοράζουν ελληνικές τράπεζες

Eurobank Equities για Τιτάν: Αγοράστε τη μετοχή – Αύξηση στην τιμή στόχο στα €31,00 από €25,30

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- myAADEapp: Διαθέσιμη η εφαρμογή και για επιχειρήσεις – νομικά πρόσωπα

- ΟΣΕΘ: Σε λειτουργία η νέα εφαρμογή αγοράς εισιτηρίων και από κινητό

- Σπανός: Δόθηκαν €50 εκατ. για την ολοκλήρωση έργων και την τόνωση της οικονομίας στη Στερεά Ελλάδα

- Φλωρίδης: «Η ψηφιακή μετάβαση της Δικαιοσύνης βρίσκεται σε καλό σημείο εκκίνησης»