ΣΧΕΤΙΚΑ ΑΡΘΡΑ

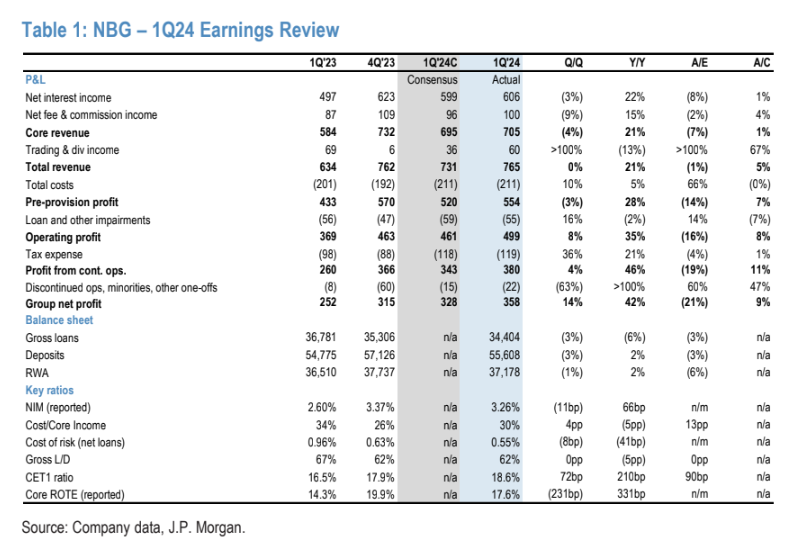

Η άποψη της J.P. Morgan και του Mehmet Sevim είναι ότι τα καθαρά κέρδη της Εθνικής Τράπεζας το α’ φετινό τρίμηνο, ύψους 358 εκατ. ευρώ, ήταν 9% υψηλότερα από το consensus των αναλυτών, με τα καθαρά έσοδα από τόκους 1% πιο υψηλά, τις προμήθειες 4% υψηλότερα, το κόστος στο ίδιο επίπεδο και τις προβλέψεις 7% καλύτερες, ενώ η υπεροχή στην κατώτατη γραμμή οφείλεται, σε μεγάλο βαθμό, στα υψηλότερα έσοδα από εμπορικές συναλλαγές σε σχέση με το αναμενόμενο.

«Συνολικά, αυτό οδηγεί σε δείκτη αποδοτικότητας core ROTE 17,6%. Τα NII μειώθηκαν κατά 3% σε τριμηνιαία βάση από την κορύφωση του δ’ τριμήνου πέρυσι, παρουσιάζοντας πολύ παρόμοιες τάσεις με αυτές που είδαμε στην Πειραιώς χθες,

με την πτώση να οφείλεται σε μεγάλο βαθμό σε αρνητικά αποτελέσματα που σχετίζονται με την αντιστάθμιση κινδύνου, ενώ οι βασικές τάσεις, συμπεριλαμβανομένων των αποδόσεων δανείων και του κόστους καταθέσεων, παρέμειναν ισχυρές. Παραμένουμε με σύσταση overweight για τη μετοχή με τιμή στόχο τα 8,30 ευρώ», εξηγεί ο Sevim.

«Η αύξηση των δανείων ήταν αδύναμη το τρίμηνο, με τη διοίκηση να επικαλείται την εποχικότητα και τις υψηλότερες από τις αναμενόμενες αποπληρωμές εταιρικών δανείων, αλλά το pipeline φαίνεται ισχυρό και το μήνυμα ήταν αισιόδοξο.

Ο δείκτης CET1 βελτιώθηκε κατά 80 μ.β. σε τριμηνιαία βάση σε 18,6%, όπου υμπεριλαμβάνονται 90 μ.β. δεδουλευμένων μερισμάτων για το 2023 και 20-25 μ.β. για το 2024, με το τελευταίο να συνεπάγεται επίπεδο διανομής μερίσματος 25-30% για το τρέχον έτος.

Η διοίκηση διευκρίνισε ότι τα δεδουλευμένα μερίσματα θα επιταχυνθούν το β’ εξάμηνο μετά την πρώτη πληρωμή μερίσματος. Οι μετοχές της ΕΤΕ σημειώνουν άνοδο 20% φέτος έναντι του ευρωπαϊκού δείκτη SX7P με άνοδο 16% και διαπραγματεύονται με δείκτη P/E 6,1 φορές και δείκτη P/BV 0,8 φορές», συνεχίζει ο αναλυτής.

«Αξίζει να σημειωθεί ότι η τριμηνιαία πτώση των NII δεν είναι ανησυχητική και το σταθερό κόστος καταθέσεων στην πραγματικότητα σηματοδοτεί ανοδικό κίνδυνο για την καθοδήγηση της διοίκησης, με όλες τις άλλες συνθήκες να παραμένουν ίδιες. Η αύξηση των δανείων ήταν αδύναμη, με τα υπόλοιπα των εξυπηρετούμενων δανείων να μειώνονται κατά 0,3 δισ. ευρώ το α’ τρίμηνο.

Η διοίκηση αναφέρθηκε στο α’ τρίμηνο και στο ότι η εποχικότητα και οι υψηλότερες από τις αναμενόμενες αποπληρωμές εταιρικών δανείων ήταν οι κύριοι λόγοι, αλλά εξήγησε ότι οι εκταμιεύσεις ήταν ισχυρές (με €2,9 δισ. εγκεκριμένα, αλλά μη εκταμιευμένα δάνεια μετά τον Απρίλιο).

Η ΕΤΕ βλέπει τα βασικά κέρδη ανά μετοχή (core EPS) να είναι στα €1,2 ανά μετοχή για το οικονομικό φετινό έτος και πάνω από €1,3 ανά μετοχή το 2026, εξαιρουμένων των προγραμματισμένων επαναγορών, που μεταφράζεται σε περίπου 15% και πάνω από 3% core ROTE», καταλήγει ο Sevim.

Διαβάστε επίσης:

Κασσελάκης: Στο Σκοπευτήριο της Καισαριανής για την Πρωτομαγιά

Βιλερουά (EKT): Μείωση των επιτοκίων από αρχές Ιουνίου

Δείτε πόσα λιπαρά πρέπει να τρώτε κάθε μέρα, για να χάσετε βάρος

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Σκότωσαν Αιγύπτιο μέσα σε αυτοκίνητο σε πιλοτή πολυκατοικίας στην Καλλιθέα

- Αναβάθμιση από S&P εν μέσω διεθνούς θυέλλης – Ενεργειακή αυτονομία και ιδιωτικές επενδύσεις κλειδιά για την ανθεκτικότητα της οικονομίας

- Οδυσσέας Ελύτης: Το Πάσχα ενός αθέατου Απριλίου (1984)

- Μικροβιακή αντοχή – Καθ. Ν. Σύψας: Πολλοί θάνατοι στην Ελλάδα, το οικονομικό κόστος – Μη ασφαλής η χώρα