ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η HSBC και ο αναλυτής της τράπεζας Cihan Saraoglu βελτιώνει τις εκτιμήσεις της για τα κέρδη των τραπεζών, παρότι παραμένει χαμηλότερα από το consensus, διατηρώντας την ίδια στιγμή την Τράπεζα Πειραιώς και τη Eurobank ως τις προτιμώμενες επιλογές της.

Οι συστάσεις για όλες τις τράπεζες είναι συστάσεις αγοράς με νέες τιμές στόχους για την Τράπεζα Πειραιώς στα 3,30 ευρώ από 2,75 ευρώ και 158% περιθώριο ανόδου, για την Eurobank στα 1,60 ευρώ από 1,75 ευρώ με ανοδικό περιθώριο 58%, για την Alpha Bank στα 1,40 ευρώ από 1,35 ευρώ με 43% ανοδικό περιθώριο και τέλος για την Εθνική Τράπεζα στα 5,20 ευρώ από 4,45 ευρώ με περιθώριο ανόδου 41%.

«Η βραχυπρόθεσμη πορεία των καθαρών εσόδων από τόκους δικαιολογεί τη θετική μας στάση, δεδομένου του πόσο υψηλή συσχέτιση είχαν οι τιμές των μετοχών με την κερδοφορία και τα αποτελέσματα τους τον τελευταίο καιρό και τα discount των μετοχών παρά την υπεραπόδοση, αφού ο δείκτης κερδοφορίας P/E εκτιμάται σε 5,2 φορές το επόμενο έτος, με discount 45% και 25% από τις παγκόσμιες αναδυόμενες αγορές και τις ευρωπαϊκές τράπεζες, αντίστοιχα, εξηγεί ο Cihan Saraoglu.

«Η βραχυπρόθεσμη πορεία των καθαρών εσόδων από τόκους δικαιολογεί τη θετική μας στάση, δεδομένου του πόσο υψηλή συσχέτιση είχαν οι τιμές των μετοχών με την κερδοφορία και τα αποτελέσματα τους τον τελευταίο καιρό και τα discount των μετοχών παρά την υπεραπόδοση, αφού ο δείκτης κερδοφορίας P/E εκτιμάται σε 5,2 φορές το επόμενο έτος, με discount 45% και 25% από τις παγκόσμιες αναδυόμενες αγορές και τις ευρωπαϊκές τράπεζες, αντίστοιχα, εξηγεί ο Cihan Saraoglu.

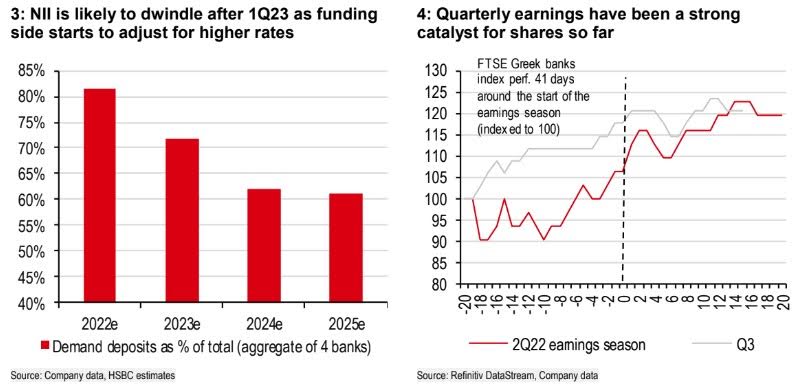

«Με τις αυξήσεις της ΕΚΤ να συνεχίζονται, βλέπουμε ένα ισχυρό άλμα στα καθαρά έσοδα από τόκους τα επόμενα τρίμηνα που θα λειτουργήσει ως καταλύτης», εξηγεί η HSBC σε νέο report για τον εγχώριο τραπεζικό κλάδο. «Τα κέρδη, ωστόσο, θα μπορούσαν να γυρίσουν το δεύτερο εξάμηνο του επόμενου έτους, καθώς ο κύκλος αύξησης των επιτοκίων κορυφώνεται, οι προτιμήσεις των καταθετών αλλάζουν και το κόστος των προβλέψεων αυξάνεται», υποστηρίζει η βρετανική τράπεζα.

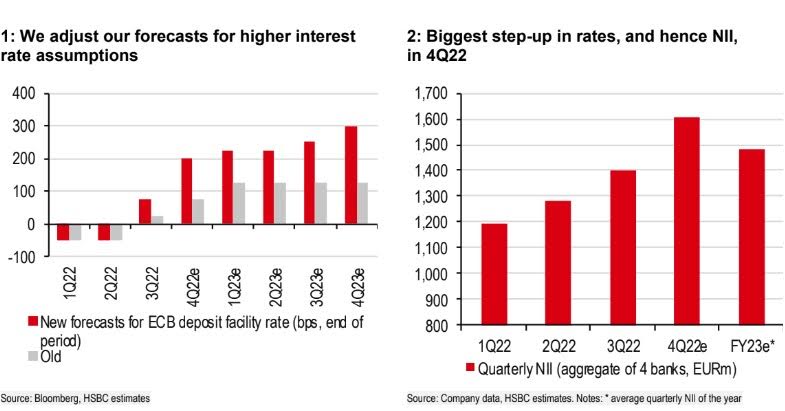

«Παραμένουμε εποικοδομητικοί για να αξιοποιήσουμε τη βραχυπρόθεσμη δυναμική των καθαρών εσόδων από τόκους (ΝΙΙ). Η έντονη εκτίναξη του NII μπροστά μας θα μπορούσε να αποτελέσει ισχυρό καταλύτη για τις ελληνικές τράπεζες. Η πρόβλεψη των οικονομολόγων μας για μέγιστο επιτόκιο της ΕΚΤ σε 300 μ.β. έως το 2023 συνεπάγεται σημαντικές αιχμές στα NII για τις ελληνικές τράπεζες τα επόμενα δύο τρίμηνα (16% το 4ο τρίμηνο), όταν το μεγαλύτερο μέρος της ανοδικής ανατιμολόγησης των περιουσιακών στοιχείων θα συμβεί, εν μέσω μιας ευνοϊκής αγοράς καταθέσεων. Η αύξηση του NII θα μπορούσε να γυρίσει από το δεύτερο τρίμηνο του 2023 ωστόσο, καθώς η συμπεριφορά των πελατών μεταβάλλεται σε ένα περιβάλλον υψηλότερων επιτοκίων», εξηγεί η HSBC.

Οι πρόσφατες παρατηρήσεις της κυβέρνησης γύρω από τις καταθέσεις, την τιμολόγηση και τις επιδοτήσεις στεγαστικών δανείων ενισχύουν την άποψη αυτή. Ωστόσο, τα βραχυπρόθεσμα NII εξακολουθούν να δικαιολογούν μια εποικοδομητική στάση δεδομένης της υψηλής συσχέτισης των τιμών των μετοχών με τα κέρδη.

Οι πρόσφατες παρατηρήσεις της κυβέρνησης γύρω από τις καταθέσεις, την τιμολόγηση και τις επιδοτήσεις στεγαστικών δανείων ενισχύουν την άποψη αυτή. Ωστόσο, τα βραχυπρόθεσμα NII εξακολουθούν να δικαιολογούν μια εποικοδομητική στάση δεδομένης της υψηλής συσχέτισης των τιμών των μετοχών με τα κέρδη.

Η top-down ανάλυση της τράπεζας υποδηλώνει ότι η ποιότητα του ενεργητικού θα μπορούσε να περιοριστεί στο 2023, καθώς η Ελλάδα μπορεί να αποφύγει την ύφεση, οι εταιρικοί ισολογισμοί φαίνονται ισχυροί και οι κίνδυνοι στο λιανικό εμπόριο φαίνονται διαχειρίσιμοι. Τα υποδείγματα των τραπεζών βάσει του ΔΠΧΑ-9 φαίνονται ευθυγραμμισμένα για μια επιβράδυνση της αύξησης του ΑΕΠ από +6,5% το 2022 σε +2,0% το 2023. «Όντας συντηρητικοί, υποθέτουμε μια 15 μ.β. αύξηση του δείκτη κόστους το επόμενο έτος και αυτό αντισταθμίζεται από την αύξηση του NII, αλλά περιορίζει την αύξηση των κερδών στο +5% το 2023, αν και είμαστε 6% κάτω από το consensus των αναλυτών κατά μέσο όρο», καταλήγει ο Cihan Saraoglu.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρωσία: Πασχαλινή κατάπαυση του πυρός στην Ουκρανία ανακοίνωσε ο Πούτιν

- Πάτρα: Αυτοκίνητο παραβίασε διάβαση και συγκρούστηκε με τρένο – Βίντεο από τη στιγμή της σύγκρουσης

- Μασκ: Επαναπρογραμματίζει το αναβληθέν ταξίδι στην Ινδία μετά την συνομιλία του με τον Μόντι

- Volvo: Ετοιμάζει 800 απολύσεις στις ΗΠΑ εν μέσω αβεβαιότητας για τους δασμούς