ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η βρετανική τράπεζα HSBC και ο Cihan Saraoglu προχωράνε σε γενναία αύξηση της τιμής στόχου για τη Eurobank στα 3,50 ευρώ από 2,00 ευρώ πριν με σύσταση αγοράς υπό το πρίσμα:

- της αύξηση της ιδιοκτησίας στην Ελληνική Τράπεζα στην Κύπρο, της ευνοϊκής αγοράς καταθέσεων αλλά και της δυναμικής στην Ελλάδα που αυξάνουν τις προοπτικές κερδοφορίας,

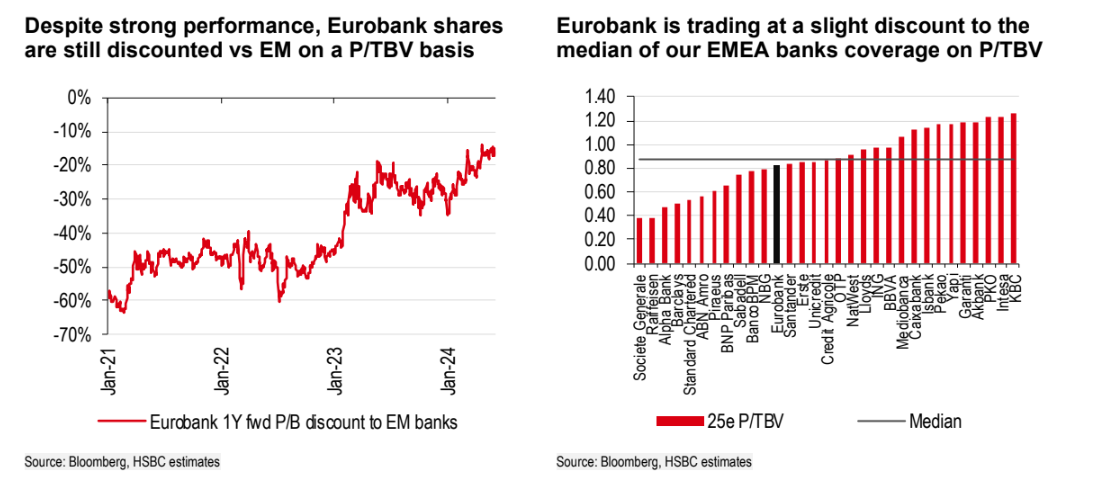

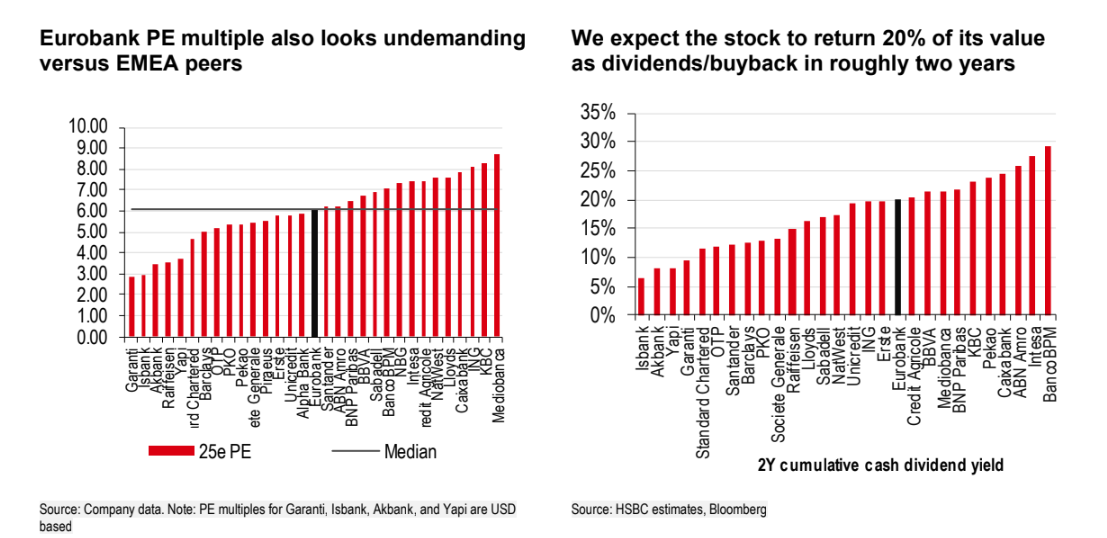

- του ότι η μετοχή φαίνεται να μην αποτιμάται απαιτητικά στο πλαίσιο των τραπεζών της περιοχής μας (EEMEA), με διαπραγμάτευση σε πολλαπλασιαστές αποτίμησης 0,8 φορές τον δείκτη P/BV και 6 φορές τον δείκτη P/E με βάση τις νέες εκτιμήσεις για το 2025,

- των υψηλότερων κερδών, με την πρόσκληση υποβολής προσφορών προς τις μειοψηφίες της Ελληνικής Τράπεζας να αποτελεί τον βραχυπρόθεσμο καταλύτη.

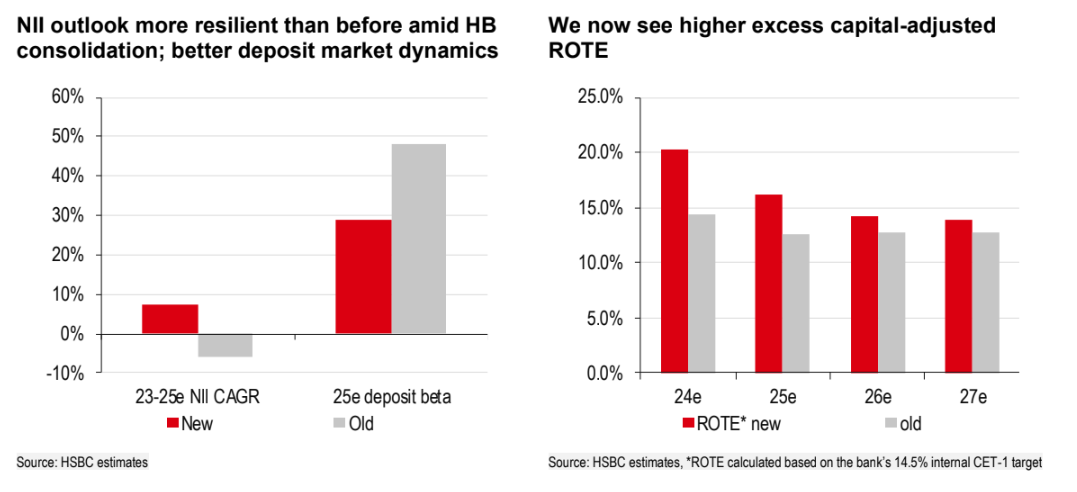

Αύξηση των εκτιμήσεων από την υψηλότερη δυναμική καταθέσεων και την ενοποίηση της Ελληνικής Τράπεζας

Η HSBC επικαιροποιεί τις προβλέψεις για:

1) τη βραδύτερη μετατόπιση του μείγματος προς τις προθεσμιακές καταθέσεις,

2) την υψηλότερη διανομή μερίσματος και,

3) την προγραμματισμένη ενοποίηση της Ελληνικής Τράπεζας στο 55% της ιδιοκτησίας από το 3ο τρίμηνο φέτος.

«Κατά συνέπεια, αυξάνουμε τα επαναλαμβανόμενα κέρδη μας για τα έτη 2024/2025 σε 67%/61% και βλέπουμε μια πιο ανθεκτική προοπτική για τα καθαρά έσοδα από τόκους (NII) από ότι προηγουμένως.

Σχετικά με τις νεότερες εκτιμήσεις μας, η Eurobank αποδίδει βιώσιμο δείκτη αποδοτικότητας RοTE στο 14% (αφαιρουμένων των πλεοναζόντων κεφαλαίων).

Η αθροιστική αμοιβή των μετόχων των επόμενων δύο ετών κατά 20% καθιστά την ιστορία ενδιαφέρουσα, ενώ η περαιτέρω αύξηση της συμμετοχής της Ελληνικής Τράπεζας θα μπορούσε να λειτουργήσει ως καταλύτης», υπογραμμίζει ο Saraoglou.

Η περαιτέρω αύξηση της συμμετοχής στην Ελληνική Τράπεζα θα μπορούσε να αποτελέσει καταλύτη

Η Eurobank έλαβε πρόσφατα έγκριση για την αγορά πρόσθετου μεριδίου 26% στην Ελληνική Τράπεζα, γεγονός που θα αυξήσει τη συνολική της συμμετοχή της στο 55%.

Η τράπεζα αναμένει να προβεί σύντομα σε διαγωνισμό που θα μπορούσε να αυξήσει την ιδιοκτησία της ανάλογα με την απορρόφηση. Η HSBC θεωρεί ότι η αυξημένη ιδιοκτησία της HB έχει αξία γιατί:

1) ο πολλαπλασιαστής εξαγοράς είναι στις 0,7 φορές της τελευταίας αναφερόμενης λογιστικής αξίας είναι πολύ χαμηλότερος από αυτόν της Eurobank,

2) ο δείκτης ROTE για το 2025 της Ελληνικής Τράπεζας είναι κατά 3 ποσοστιαίες μονάδες υψηλότερο; από εκείνο της Eurobank, σύμφωνα με τις εκτιμήσεις της HSBC.

Η καταθετική βάση χαμηλού κόστους της Ελληνικής Τράπεζας μπορεί να βελτιώσει το κόστος χρηματοδότησης της Eurobank, το οποίο επί του παρόντος βρίσκεται στο υψηλό άκρο των ελληνικών ομοειδών τραπεζών.

Τέλος, η Eurobank μπορεί να ενισχύσει περαιτέρω την κερδοφορία της Ελληνικής Τράπεζας, αντλώντας συνέργειες, όπως η μείωση του MREL της τελευταίας, παρέχοντας πρόσβαση σε διασυνοριακό δανεισμό και βελτιώνοντας τις δυνατότητες παραγωγής προμηθειών.

«Συνολικά, μια αύξηση της συμμετοχής στην Ελληνική Τράπεζα πέραν του 55% θα αντιπροσώπευε έναν ανοδικό κίνδυνο για τις εκτιμήσεις και την αποτίμησή μας για τη Eurobank.

Η Eurobank έλαβε πρόσφατα έγκριση από τον SSM να διανείμει το 30% των δηλωθέντων κερδών της το 2023 (έναντι της προηγούμενης πρόβλεψη 20% από την HSBC).

Αναμένουμε τώρα ότι η διανομή θα αυξηθεί προς το 50% μέχρι το 2026, σύμφωνα με τους υπολογισμό της τράπεζας.

Κατά συνέπεια, οι πληρωμές μερισμάτων και οι επαναγορές μετοχών στις επόμενες περίπου δύο χρονιές αντιστοιχούν στο 20% περίπου της χρηματιστηριακής αξίας της τράπεζας, το οποίο θεωρούμε ελκυστικό πλαίσιο της κάλυψης των τραπεζών μας στην ΕΜΕΑ», καταλήγει η HSBC.

Διαβάστε επίσης:

Eurobank: Νέες αγορές μετοχών της Ελληνικής Τράπεζας – Ελέγχει το 55,42%

UBS: Έως την 1η Ιουλίου η συγχώνευση με την Credit Suisse

Στεγαστικά δάνεια: Πώς Εθνική, Alpha και Eurobank ενισχύουν την αγορά

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΔΝΤ: Βλέπει ανάπτυξη 2% για την Ελλάδα το 2025 και υποχώρηση του πληθωρισμού στο 2,4%

- ΔΝΤ: Σημαντική επιβράδυνση της παγκόσμιας ανάπτυξης το 2025 – Στα ύψη η αβεβαιότητα

- Ιαπωνία: Sell off ξένων ομολόγων 22 δισ. δολαρίων

- Ισπανία: Δεσμεύεται να εκπληρώσει τον νατοϊκό στόχο του 2% του ΑΕΠ για αμυντικές δαπάνες μέσα στο 2025