ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σε αύξηση των τιμών στόχων των τεσσάρων ελληνικών τραπεζών προχώρησε η HSBC, συστήνοντας “αγορά” των μετοχών τους.

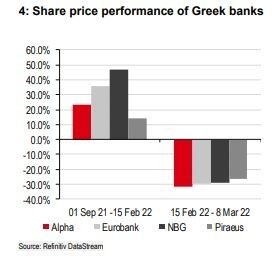

Το selloff που σημειώθηκε μετά την κλιμάκωση της κρίσης Ρωσίας-Ουκρανίας -έχασαν σχεδόν 30% που είχαν καταγράψει από τον Σεπτέμβριο του 2021 έως τον Φεβρουάριο του 2022- διαμόρφωσε τις αποτιμήσεις τους σε χαμηλά επίπεδα, που δεν συνάδουν με τις βελτιώσεις των ισολογισμών και του ROTE (απόδοση ιδίων κεφαλαίων) του 2021, αναφέρει το report.

Ειδικότερα, για τη μετοχή της Alpha Bank ο αναλυτής της HSBC δίνει σύσταση αγοράς με τιμή στόχο στα 1,60 ευρώ από 1,40 ευρώ που ήταν η προηγούμενη εκτίμηση και με περιθώριο ανόδου 64% από τα τρέχοντα επίπεδα.

Για τη μετοχή της Eurobank η τιμή στόχος αυξήθηκε στα 1,45 ευρώ από 1,30 ευρώ πριν, με περιθώριο ανόδου 84%.

Στα 3,90 ευρώ ανεβάζει την τιμή στόχο για την Εθνική Τράπεζα από 3,55 προηγουμένως, με περιθώριο ανόδου από τα τρέχοντα επίπεδα 47%.

Τέλος, για την Τράπεζα Πειραιώς αυξάνει την τιμή στόχο στα 2,10 ευρώ από 1,95 ευρώ πριν, με το περιθώριο ανόδου να ανέρχεται στο 78%.

Alpha Bank

Τα επαναλαμβανόμενα κέρδη 4ου τριμήνου της Alpha Bank θα βρίσκονται υπό πίεση από τα εποχικά υψηλότερα λειτουργικά κόστη, έλλειψη των ήπιων καταλυτών στα NII (καθαρά έσοδα από τόκους) του περασμένου τριμήνου και με χαμηλότερα NII από τα NPEs λόγω της αποενοποίησης των NPEs του Cosmos, αναφέρει η HSBC.

Ωστόσο, αυξάνει τα επαναλαμβανόμενα κέρδη για το 2021 κατά 37% προκειμένου να αποτυπώσει τα ψηλότερα έσοδα από εμπορικές συναλλαγές και το χαμηλότερο CoR. Από την άλλη πλευρά, μειώνει τα κέρδη 2022/23 κατά 6/3% λόγω χαμηλότερων εσόδων από εμπορικές συναλλαγές και τις πιο αργές παραδοχές ομαλοποίησης του κόστους κινδύνου (CoR), δεδομένων των σχετικά χαμηλότερων δεικτών κάλυψης της τράπεζας που θα έχει μετά την εξυγίανση των NPEs.

Ο θετικός αντίκτυπος των υψηλότερων επιτοκίων στα καθαρά κέρδη θα γίνει ορατός μετά το 2023 και η HSBC αυξάνει τη μακροπρόθεσμη βιώσιμη πρόβλεψή για το ROTE κατά 10 μονάδες βάσης.

Eurobank

Για την Eurobank αναμένει ότι τα θα παραμείνει πιο ανθεκτική σε σχέση με τους ανταγωνιστές της λόγω της μεγαλύτερης ανάπτυξης των δανείων της σε επίπεδο ομίλου από τις θυγατρικές της στο εξωτερικό, την περιορισμένη μείωση των NPE NII και τη μικρότερη εποχικότητα στα λειτουργικά κόστη.

Η HSBC αυξάνει τις προβλέψεις για τα επαναλαμβανόμενα κέρδη για το 2021 κατά 6% λόγω των χαμηλότερων προβλέψεων εξόδων και μειώνει τα κέρδη το 22/23 κατά 12/4% λόγω των υψηλότερων λειτουργικών κερδών και χαμηλότερων παραδοχών για τα λοιπά έσοδα.

Η Eurobank διαπραγματεύεται στο 0,49x 22e P/TBV που δεν αντικατοπτρίζει το εύρωστο 9,0% ROTE του 2022 και τη δυνατότητα έναρξης διανομής μερίσματος στο 2023, επισημαίνει.

Εθνική Τράπεζα

Αυξάνει τα επαναλαμβανόμενα κέρδη για το 2021 κατά 29% χάρη στα υψηλότερα έσοδα από εμπορικές συναλλαγές και το χαμηλότερο CoR. Επίσης, αυξάνει την εκτίμηση για τα κέρδη του 2022 κατά 4% και τα κέρδη 2023 κατά 1%.

Η HSBC διατηρεί για τη μετοχή τη σύσταση buy, δεδομένης της ισχυρής κερδοφορίας της τράπεζας, του ισχυρού ισολογισμού και της ελκυστικής αποτίμησης 0,43x 22e P/TBV.

Τράπεζα Πειραιώς

H HSBC αυξάνει τα επαναλαμβανόμενα κέρδη για το 2021 κατά 38% λόγω καλύτερων αμοιβών, υψηλότερων κερδών από συναλλαγές και χαμηλότερων προβλέψεων εξόδων. Από την άλλη πλευρά, μειώνει τα κέρδη του 2022 και του 2023 κατά 29% και 6%, καθώς υποθέτει υψηλότερες προβλέψεις εξόδων για την αναπλήρωση της σχετικά χαμηλότερης κάλυψης των NPEs της τράπεζας μετά την εξυγίανση. Παράλληλα, αναμένει ότι το CoR θα εξομαλυνθεί τα επόμενα έτη.

Η μετοχή της Πειραιώς διαπραγματεύεται στο 0,29x 22e P/TBV, το χαμηλότερο επίπεδο από την ανακεφαλαιοποίησή της τον Μάιο του 2021, παρά τη σημαντική πρόοδο στις προσπάθειες ανάκαμψης.

Διαβάστε ακόμη:

Ο πόλεμος βάζει φωτιά στο κόστος του χρήματος για τις επιχειρήσεις

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΙΤΑ Airways: Ξεκινά τη διαδικασία ένταξης στη Star Alliance

- Χρηματιστήριο: Βουτιά εντός ορίων, με την κεφαλαιοποίηση της Coca Cola στα 16,1 δισ. ευρώ και καταφύγιο τον ΟΤΕ

- Νέος γύρος στη Βουλή μεταξύ Γεωργιάδη – Κωνσταντοπούλου: «Είσαι ρατσιστής» – «Τα Τέμπη για σένα είναι δουλειά και λεφτά»

- Μαρίνα Βερνίκου: «Ως μαμά είμαι η καλύτερη. Δεν θεωρώ ότι με τα ταξίδια έχω χάσει χρόνο με τα παιδιά μου»