ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Alpha Finance για ελληνικές τράπεζες: Τα θεμελιώδη μεγέθη και τα μερίσματα υποστηρίζουν υψηλότερες τιμές στόχους

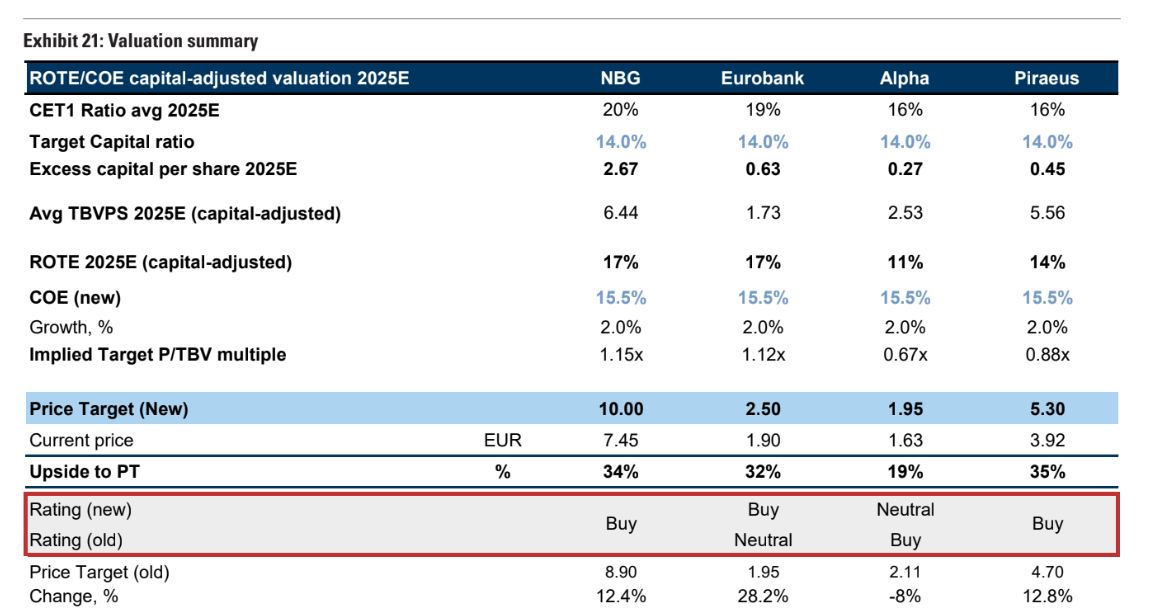

H Goldman Sachs και ο Mikhail Butkov με την ομάδα του αναβαθμίζουν τη Eurobank με σύσταση αγοράς (Buy), διατηρούν την Τράπεζα Πειραιώς και την Εθνική Τράπεζα σε σύσταση αγοράς (Buy) και υποβαθμίζουν την Alpha Bank σε ουδέτερη σύσταση (Neutral).

«Προτιμούμε τράπεζες με τα ακόλουθα βασικά χαρακτηριστικά: α) φθηνότερη βάση χρηματοδότησης (Τράπεζα Πειραιώς, Εθνική Τράπεζα), που είναι ένας από τους βασικούς παράγοντες που καθορίζουν τα μεσοπρόθεσμα επίπεδα ROTE, (β) χαμηλότερα NPE και υψηλότερα επίπεδα κάλυψης NPE (Εθνική Τράπεζα, Eurobank, Τράπεζα Πειραιώς) και (γ) υψηλότερα επίπεδα του δείκτη CET1 (Εθνική Τράπεζα, Eurobank) ανοίγοντας περιθώρια για μεγαλύτερη ανάπτυξη και ευελιξία στα μερίσματα.

Οι νέες τιμές στόχοι των τραπεζών

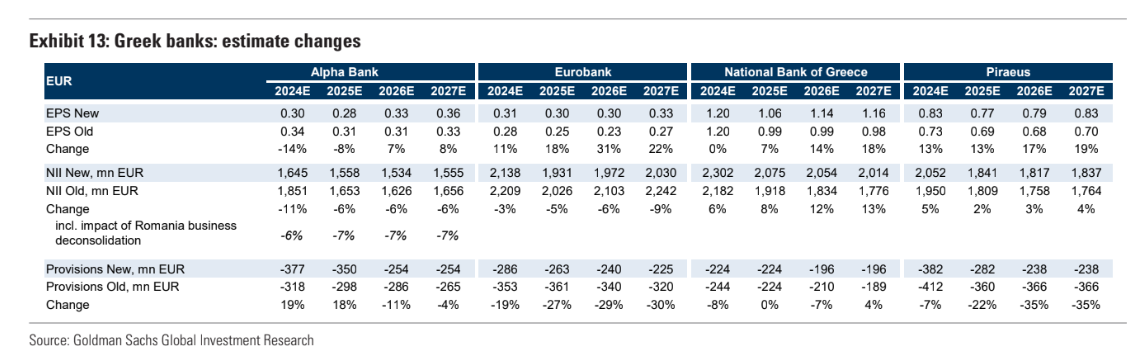

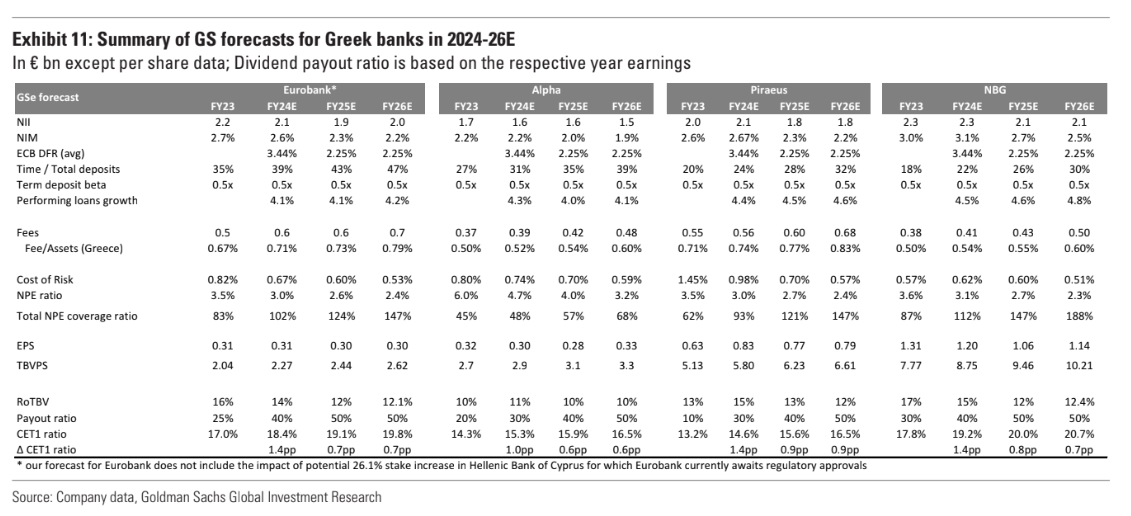

«Αναβαθμίζουμε την Eurobank σε Buy (από Neutral) με νέα τιμή στόχο στα €2,50 (€1,95 προηγουμένως), υποδηλώνοντας άνοδο 32%. Σύμφωνα με τις αναθεωρημένες προβλέψεις μας, η τράπεζα βρίσκεται σε τροχιά για περίπου 12% μεσοπρόθεσμο ROTE, δείκτη CET1 πάνω από 17% το 2025-2026 (συμπεριλαμβανομένου του δείκτη πληρωμών περίπου 50%),2% περίπου δείκτη NPE το 2026 (σύμφωνα με τα επίπεδα των ευρωπαϊκών τραπεζών) και δείκτη κάλυψης άνω του 100%, ενώ διαπραγματεύεται με έκπτωση σε σχέση με τις ευρωπαϊκές τράπεζες σε όρους P/TΒV το 2025.

Ο συνδυασμός του ROTE και των συσσωρευμένων επιπέδων κεφαλαίου παρέχει στη Eurobank δυνατότητες αμοιβών στους μετόχους (π.χ. μερίσματα) όσο και επιλογές ανάπτυξης. Ειδικότερα, η Eurobank είναι στη διαδικασία απόκτησης ποσοστού περίπου 26% στην Ελληνική Τράπεζα Κύπρου (HB), η οποία θα ανεβάσει τη συμμετοχή της στο 55,3% (το εν αναμονή ποσοστό δεν περιλαμβάνεται στις προβλέψεις μας). Χρησιμοποιώντας τα δημοσιευμένα οικονομικά στοιχεία του 2023 για την HB, pro forma σε πλήρη βάση της ενοποίησης του έτους θα σήμαινε περίπου 12%-13% αύξηση των κερδών ανά μετοχή το 2024-2026 έναντι της δικής μας βασικής προβλέψής μας για τη Eurobank», εξηγεί ο Butkov.

«Επαναλαμβάνουμε την αγορά της Τράπεζας Πειραιώς, καθώς η μετοχή διαπραγματεύεται στο 0,63x σε δείκτη P/TBV 2025, ενώ προσφέρει 12% ROTE το 2026 που υποστηρίζεται από ένα από τα χαμηλότερα κόστη χρηματοδότησης των τεσσάρων, με δείκτη CET1 για το 2026 στο 16,5% συμπεριλαμβανομένου ενός δείκτη πληρωμών περίπου 50% το ίδιο έτος σύμφωνα με τις εκτιμήσεις μας και δείκτη NPEs στο 2,4% (με κάλυψη πάνω από 100%). Σύμφωνα με τις εκτιμήσεις μας, η Πειραιώς είναι η πιο υποτιμημένη μετοχή στην κάλυψή μας για τις ελληνικές τράπεζες σε προσαρμοσμένη βάση ανάπτυξης. Η νέα μας τιμή στόχος είναι τα 5,30 ευρώ (4,70 ευρώ προηγουμένως) και συνεπάγεται 35% περιθώριο ανόδου», υπογραμμίζει ο Butkov.

«Επαναλαμβάνουμε τη σύσταση αγοράς για την ΕΤΕ, η οποία, σύμφωνα με τις εκτιμήσεις μας, έχει συνδυασμό 2026 ROTE της τάξης του 12%, τον υψηλότερο δείκτη CET1 το 2026 (20,7%) και δείκτη κάλυψης NPEs (πάνω από 100%) στη δική μας κάλυψη των ελληνικών τραπεζών. Με 0,79 φορές δείκτη αποτίμησης P/TBV για το 2025, η εταιρεία διαπραγματεύεται με discount σε μια προσαρμοσμένη στην ανάπτυξη βάση σε σχέση με τις τράπεζες των αναδυόμενων αγορών (η τιμή στόχος μας υποδηλώνει δείκτη P/TBV για το 2025 στις 1,06 φορές). Η νέα τιμή στόχος είναι 10,0 ευρώ ανά μετοχή (8,9 ευρώ προηγουμένως), που συνεπάγεται περιθώριο ανόδου περίπου 34%», επισημαίνει η ομάδα ανάλυσης της Goldman Sachs.

«Τέλος, υποβαθμίζουμε την Alpha Bank σε ουδέτερη (από Buy). Αναμένουμε ότι η Alpha θα έχει ROTE περίπου 10% το 2026 (και σε περίπου 12% σε κεφαλαιακά προσαρμοσμένη βάση), δείκτη CET1 για το 2026 και περίπου 16,5% και δείκτη NPE περίπου 4%/3,2% (με δείκτη κάλυψης 57%/68%) το 2025-26. Η τιμή στόχος μας δίνει αποτίμηση σε δείκτη Ρ/TBV για το 2025 περίπου 0,63 φορές, το οποίο προσαρμοσμένο στην ανάπτυξη είναι στο ίδιο επίπεδο με τις παγκόσμιες αναδυόμενες αγορές. Η νέα μας τιμή στόχος είναι τα 1,95 ευρώ (από 2,11 ευρώ προηγουμένως) και συνεπάγεται περίπου 19% περιθώριο ανόδου», καταλήγει ο Mikhail Butkov.

Διαβάστε επίσης:

Buy, hold or sell: Άμεση ανάλυση για Cenergy και ΔΕΗ

Citi: «Βλέπει» τον χρυσό στα 3.000 δολάρια

Βαριές απώλειες στις αγορές στον απόηχο της επίθεσης του Ιράν στο Ισραήλ