ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Goldman Sachs σε νέα της έκθεση εξετάζει τα στοιχεία του τραπεζικού τομέα που δημοσίευσε η Τράπεζα της Ελλάδος τον Ιούλιο και τον Αύγουστο και προσαρμόζει τις εκτιμήσεις της ενόψει της περιόδου υποβολής εκθέσεων των ελληνικών τραπεζών, μειώνοντας παράλληλα τις τιμές στόχους.

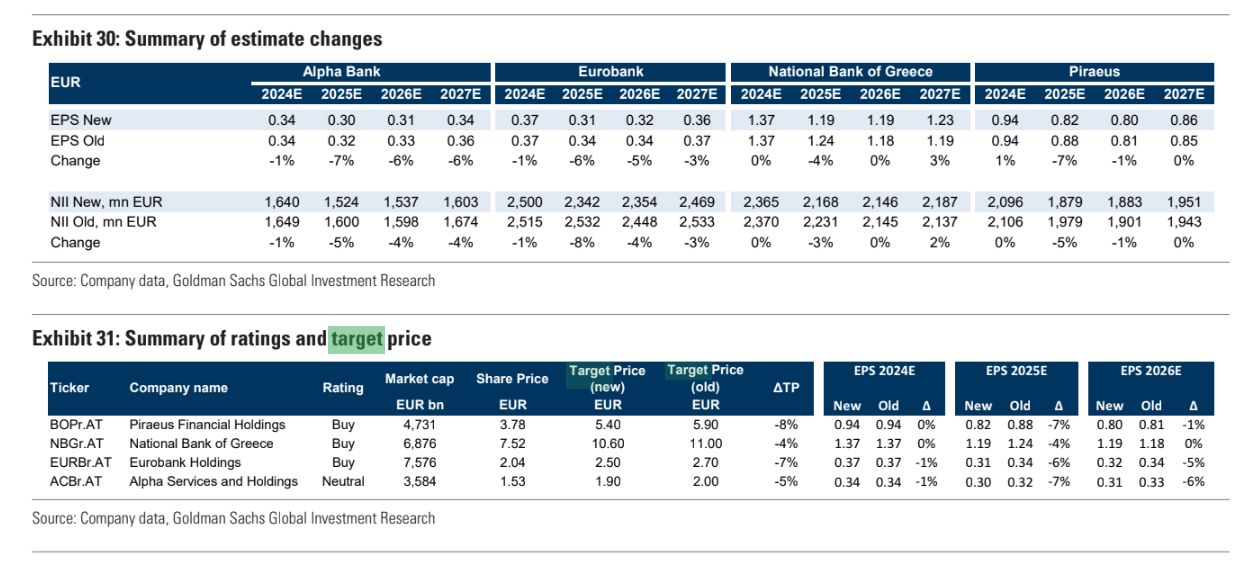

Η τιμή στόχος για την Τράπεζα Πειραιώς μειώνεται -8% στα 5,40 ευρώ από 5,90 ευρώ, για την Εθνική Τράπεζα -4% στα 10,60 ευρώ από 11 ευρώ προηγουμένως, για τη Eurobank μειώνεται -5% στα 2,50 ευρώ από 2,70 ευρώ και για την Alpha Bank μειώνεται -4% στα 1,90 ευρώ από 2 ευρώ.

«Υπολογίζουμε τον δείκτη αποδοτικότητας των τραπεζών ROTE σε επίπεδο τομέα στο 15,3% περίπου το γ’ τρίμηνο, υποδηλώνοντας συμπίεσή του κατά 40 μ.β. σε τριμηνιαία βάση κυρίως λόγω της μείωσης του NIM (το οποίο υπολογίζουμε ότι θα μειωθεί κατά 4-5 μ.β. το γ’ τρίμηνο ως απάντηση στην έναρξη του κύκλου μείωσης των επιτοκίων). Αναμένουμε σταθερές βασικές τάσεις στην ποιότητα του ενεργητικού με τον δείκτη NPE στο 3,6% το γ’ τρίμηνο. Στο α’ εξάμηνο, οι ελληνικές τράπεζες έχουν παρακολουθήσει καλύτερη πορεία από τις αρχικές τους προβλέψεις για το κόστος κινδύνου και οι περισσότερες τράπεζες αναθεώρησαν προς τα κάτω το ανώτερο άκρο των προβλέψεών τους για το CoR τον Αύγουστο κατά 5-10 μ.β. Όσον αφορά την αύξηση των χορηγήσεων, σημειώνουμε ότι η αύξηση κατά την περίοδο Ιούλιος-Αύγουστος ήταν -0,9%, αλλά αναμένουμε κάποια επιτάχυνση στις χορηγήσεις του Σεπτεμβρίου και προβλέπουμε καθαρή αύξηση των χορηγήσεων κατά 0,7% στο γ’ τρίμηνο. Με αυτή την επικαιροποίηση, ενσωματώνουμε επίσης έναν πιο εμπροσθοβαρή ρυθμό μείωσης των επιτοκίων της ΕΚΤ, ο οποίος οδηγεί σε μέση μείωση των κερδών ανά μετοχή κατά 0%/-6%/-3% το 2024-2026 και μέση μείωση της τιμής στόχου κατά 6%. Επαναλαμβάνουμε τη σύσταση αγοράς για τις ΕΤΕ/Πειραιώς/Eurobank και την ουδέτερη θέση για την Alpha Bank», εξηγεί ο Mikhail Butkov.

«Επικαιροποιούμε τις εκτιμήσεις μας ώστε να αντικατοπτρίζουν τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, τις μακροοικονομικές προβλέψεις και τις τάσεις του κλάδου. Η σημαντικότερη αλλαγή που ενσωματώνουμε με αυτή την επικαιροποίηση είναι ένας πιο εμπροσθοβαρής ρυθμός μείωσης των επιτοκίων από ό,τι προηγουμένως. Οι οικονομολόγοι μας αναμένουν ότι το προσωπικό της ΕΚΤ θα μειώσει τις προβλέψεις για την ανάπτυξη και τον πληθωρισμό στη συνεδρίαση του Δεκεμβρίου, ανοίγοντας το δρόμο για περαιτέρω προσαρμογές κατά 25 μ.β. σε κάθε συνεδρίαση μέχρι το τελικό επιτόκιο του 2% τον Ιούνιο. Η πρόβλεψή μας υποδηλώνει τώρα ότι το 2024/2025/2026 το τελικό ετήσιο επιτόκιο της ΕΚΤ θα είναι 3,0%/2,0%/2,0% (έναντι της προηγούμενης υπόθεσής μας για 3,25%/2,25%/2,25%). Η αναθεώρηση αυτή μεταφράζεται σε 0%/-5%/-2%/-1% μέση αναθεώρηση του NII το 2024/25/26/27 και 0%/-6%/-3%/-1% αναθεώρηση των EPS το 2024-2027. Ως αποτέλεσμα της αναθεώρησης των EPS σε αυτά τα έτη, οι τιμές στόχοι μας για τις ελληνικές τράπεζες μειώνονται κατά 6% κατά μέσο όρο (με μείωση των TP κατά περίπου 4%/περίπου 5%/περίπου 7%/περίπου 8% για ΕΤΕ/Alpha/Eurobank/Piraeus). Η μεθοδολογία μας για την αποτίμηση ROTE/COE προσαρμοσμένη στο κεφάλαιο παραμένει αμετάβλητη, καταλήγει ο Butkov.

Διαβάστε επίσης:

Maersk: Έσοδα 15,8 δισ. δολάρια το τρίτο τρίμηνο λόγω αύξησης της διακίνησης κοντέινερ

Στην εντατική ο πατέρας του Χριστόφορου Παπακαλιάτη: Μηχανάκι τον παρέσυρε στο Ηράκλειο

Κέρδισε η Όλγα Κεφαλογιάννη την προσωρινή επιμέλεια των παιδιών και τη συζυγική στέγη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Seajets: Οι επιβάτες του SUPERSTAR εξυπηρετούνται άμεσα με άλλα ταχύπλοα του ομίλου

- Υπουργείο Ανάπτυξης: Στα περσινά επίπεδα οι τιμές κρεάτων στο «Καλάθι Πάσχα» – Διαψεύδονται οικτρά οι καταστροφολόγοι της αντιπολίτευσης

- Πώς θα κινηθούν τα ΜΜΜ από Μεγάλη Παρασκευή έως και Τετάρτη του Πάσχα

- «Μαγνήτης» τα ελληνικά αμοιβαία κεφάλαια – Στα 24 δισ. ευρώ το ενεργητικό τους στο τέλος του α’ τριμήνου