ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Με… Ολυμπιακούς ρυθμούς «τρέχουν» οι ελληνικές τράπεζες προς μια χρονιά – ρεκόρ. Τα οικονομικά αποτελέσματα της Πειραιώς και της Eurobank που ανακοινώθηκαν χθες, αλλά και αυτά της Εθνικής σήμερα και της Alpha Bank αύριο, έρχονται να επιβεβαιώσουν τις προβλέψεις των αναλυτών, αλλά και των διοικήσεων των τραπεζών για αναθεώρηση προς τα πάνω των στόχων των business plan για το 2024.

Είναι χαρακτηριστικό ότι μόνο για τις δύο αυτές τράπεζες τα καθαρά κέρδη εξαμήνου διαμορφώνονται σε 1,284 δις ευρώ (Eurobank 721 εκατ. από 684 εκατ. το εξάμηνο του 2023, και Πειραιώς 563 εκατ. από 299 εκατ. το α΄εξάμηνο του 2023).

Οι εκτιμήσεις των τραπεζιτών κάνουν λόγο για συνολική καθαρή κερδοφορία στο β’ τρίμηνο και των τεσσάρων συστημικών τραπεζών πολύ πάνω από τα 2 δις. ευρώ. Κι αν αυτό επιτευχθεί τότε τα κέρδη για το σύνολο του 2024 θα φτάσουν στα 4 δις. ευρώ, αυξημένα κατά 15% περίπου σε σχέση με τη διετία 2022 – 2023.

Υπενθυμίζεται ότι τα κέρδη του 2023 και για τις 4 τράπεζες έφτασαν τα 3,65 δις ευρώ, οδηγώντας σε διανομή μερίσματος ύψους 840 εκατ. ευρώ.

Επίσης, τα συνολικά έσοδα για το 2023 ανήλθαν σε 10,4 δις, και με βάση τις νέες προβλέψεις, αν όλα κινηθούν ομαλά στο β ΄εξάμηνο, θα ξεπεραστεί και αυτό το νούμερο.

Τα έσοδα από τους τόκους των δανείων, ως αποτέλεσμα της ευνοϊκής επιτοκιακής πολιτικής, αλλά και τα γεμάτα ταμεία από τις προμήθειες, (λόγω και της ραγδαίας αύξησης των ηλεκτρονικών συναλλαγών) προοιωνίζονται ένα ισχυρό εξάμηνο κι ένα κλείσιμο έτους που θα οδηγήσει σε κερδοφορία κατά πολύ υψηλότερη των αρχικών προβλέψεων.

Να σημειωθεί ότι τα συνολικά έσοδα από προμήθειες το 2023 ανήλθαν σε 1,8 δισ. ευρώ από 1,6 δισ. ευρώ το 2021 και για τις 4 τράπεζες.

Εχοντας τα οικονομικά στοιχεία από τις δύο από τις τέσσερις τράπεζες, βλέπει κανείς ότι η εικόνα των μεγεθών τους είναι εξαιρετική και στηρίζεται κατά κύριο λόγο στην επιτάχυνση της πιστωτικής επέκτασης, κυρίως προς τις επιχειρήσεις, αλλά και στα υψηλά έσοδα που φέρνει η πολιτική που ακολουθεί η ΕΚΤ ως προς τα επιτόκια.

Το πρώτο εξάμηνο ήταν θετικό για τις ελληνικές τράπεζες επειδή το επιτοκιακό περιβάλλον που έχει δημιουργηθεί από τις (μη) αποφάσεις της Κριστίν Λαγκάρντ, έφεραν περισσότερα του αναμενομένου έσοδα.

Όπως λένε μάλιστα αναλυτές, η διαφορά των επιτοκίων χορηγήσεων με αυτά των καταθέσεων είναι τόσο μεγάλη που έχει ως αποτέλεσμα οι τράπεζες να συνεχίζουν και μέσα στο 2024 να έχουν υψηλά έσοδα και κερδοφορία που θα πρέπει να αναθεωρηθεί προς τα πάνω.

Στα θετικά στοιχεία για τις τράπεζες – όπως φαίνονται στα στοιχεία της Πειραιώς και της Eurobank – είναι ο περιορισμός των μη εξυπηρετούμενων δανείων, αλλά και η μείωση του λειτουργικού κόστους που έρχεται μέσω της μείωσης του προσωπικού.

Ειδικά για την Eurobank τα οικονομικά αποτελέσματα ενισχύονται και από τις δραστηριότητες στο εξωτερικό, κυρίως στην Κύπρο με την Ελληνική Τράπεζα.

Τέλος, βασικός παράγοντας που οδηγεί σε αναθεώρηση των quidance των τραπεζών είναι και η σημαντική αύξηση των εκταμιεύσεων νέων δανείων. Πρόσφατα στοιχεία της ΤτΕ δείχνουν ότι το πρώτο εξάμηνο τα νέα δάνεια ανήλθαν σε 2,6 δις ευρώ έναντι μόλις 450 εκατ. το ίδιο διάστημα πέρυσι. Δάνεια που κατευθύνονται κυρίως σε ναυτιλιακές εταιρείες, επιχειρήσεις, αλλά και σε νοικοκυριά.

Αν μάλιστα προχωρήσει τάχιστα το πρόγραμμα «Σπίτι Μου» από την κυβέρνηση, τότε οι τραπεζίτες θα έχουν κάθε λόγο να χαμογελάσουν ακόμη περισσότερο.

Από τα βασικά στοιχεία που φαίνονται στις οικονομικές καταστάσεις Πειραιώς και Eurobank διαπιστώνει κανείς τα εξής:

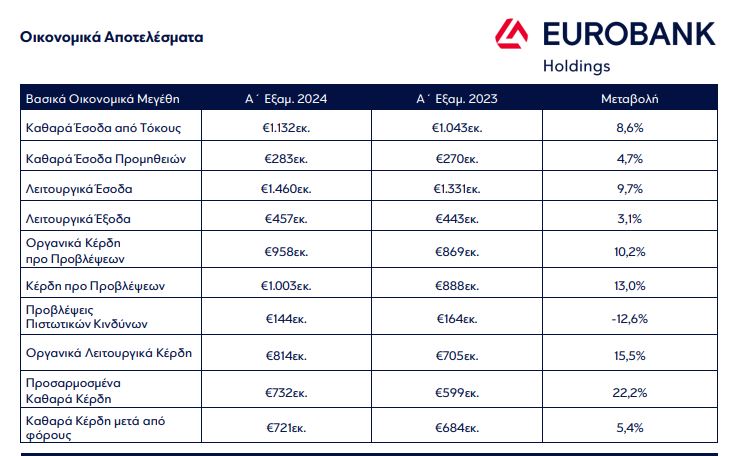

· Στην Eurobank τα προσαρμοσμένα καθαρά κέρδη αυξήθηκαν κατά 22,2% σε ετήσια βάση και ανήλθαν σε €732εκ. το Α΄ εξάμηνο 2024. Τα συνολικά καθαρά κέρδη διαμορφώθηκαν σε €721εκ. και περιλαμβάνουν €99εκ. κέρδος από την απόκτηση επιπλέον συμμετοχής στην Ελληνική Τράπεζα Κύπρου (negative goodwill) καθώς και €101εκ. κόστος από την εθελουσία αποχώρηση εργαζομένων στην Ελλάδα. Τα κέρδη ανά μετοχή και η απόδοση των ενσώματων ιδίων κεφαλαίων διαμορφώθηκαν σε €0,20 και 18,5% αντίστοιχα.

Τα οργανικά έσοδα αυξήθηκαν κατά 7,8% σε ετήσια βάση σε €1.415 εκ. Τα συνολικά έσοδα ενισχύθηκαν κατά 9,7% έναντι του Α΄ Εξαμήνου 2023 σε €1.460 εκ. Τα οργανικά λειτουργικά κέρδη προ φόρων αυξήθηκαν κατά 15,5% σε ετήσια βάση το Α΄ εξάμηνο 2024 σε €814 εκ.

· Ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) μειώθηκε σε ετήσια βάση κατά 2,1 ποσοστιαίες μονάδες σε 3,1%.

· Τα ενήμερα δάνεια ενισχύθηκαν οργανικά κατά €1,2δισ. το Α΄ εξάμηνο 2024. Τα συνολικά υπόλοιπα χορηγήσεων (προ προβλέψεων) διαμορφώθηκαν σε €43,4δισ., περιλαμβανομένων των ομολόγων υψηλής και μέσης διαβάθμισης ύψους €4,3δισ. Τα επιχειρηματικά δάνεια ανήλθαν σε €25,8δισ., τα στεγαστικά σε €9,8δισ. και τα καταναλωτικά σε €3,6δισ.

Δηλαδή η τράπεζα «πετάει» κυρίως λόγω της μείωσης κόκκινων δανείων, της σημαντικής αύξησης των εσόδων από τόκους αλλά και της επέκτασής της στο εξωτερικό.

Η άνοδος της Πειραιώς

Στο ίδιο μονοπάτι κινείται και η τράπεζα Πειραιώς, με τα στοιχεία εξαμήνου να δείχνουν ότι θα αναθεωρήσει εκ νέου τους στόχους για το 2024.

Tα ιστορικά υψηλά κέρδη 333 εκατ. ευρώ στο β’ τρίμηνο με τα συνολικά στο εξάμηνο να φτάνουν τα 563 εκατ. ευρώ προήλθαν κυρίως από τους τόκους δανείων και από τις προμήθειες.

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν σε €528 εκατ. το 2ο τρίμηνο, +2% σε τριμηνιαία και +8% σε ετήσια βάση, υποστηριζόμενα από την πιστωτική επέκταση, την αύξηση του χαρτοφυλακίου ομολόγων και το σταθερό μείγμα καταθέσεων. Τα καθαρά έσοδα από τόκους ανήλθαν σε €1.045 εκατ. στο εξάμηνο, +12% σε ετήσια βάση, με τον δείκτη καθαρού επιτοκιακού περιθωρίου στο 2,7%, ευθυγραμμισμένο με τον ετήσιο στόχο.

Τα καθαρά έσοδα από προμήθειες διαμορφώθηκαν στα €179 εκατ. το 2ο τρίμηνο, ενισχυμένα κυρίως από τις προμήθειες χρηματοδοτήσεων, τις εργασίες καρτών, τις μεταφορές κεφαλαίων και τη διαχείριση κεφαλαίων πελατών. Τα καθαρά έσοδα προμηθειών διαμορφώθηκαν σε €325 εκατ. στο εξάμηνο.

Διαβάστε επίσης:

Eurobank: Στα 732 εκατ. ευρώ τα προσαρμοσμένα καθαρά κέρδη στο εξάμηνο – Αναθεωρεί τους στόχους για το έτος

Μεγάλου (Πειραιώς): Η τράπεζα μπορεί να ξεπεράσει τους στόχους του 2024 – Τι είπε για την Snappi

Ποιοι μπορούν να διεκδικήσουν αναδρομικά το επίδομα τέκνων – Ποιοι καλούνται να το επιστρέψουν

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πάπας Φραγκίσκος: Το έργο του σε αριθμούς

- Η σύγκρουση Τραμπ-Πάουελ προκαλεί νέο sell-off στη Wall Street – Πτώση άνω του 3% για τους βασικούς δείκτες

- ΗΠΑ: Πληροφορίες για αναζήτηση νέου Υπουργού Άμυνας μετά το δεύτερο σκάνδαλο διαρροής πληροφοριών

- Παπασταύρου και Τσάφος: Επίσκεψη στον ΑΔΜΗΕ – Το «ευχαριστώ» στους εργαζόμενους