ΣΧΕΤΙΚΑ ΑΡΘΡΑ

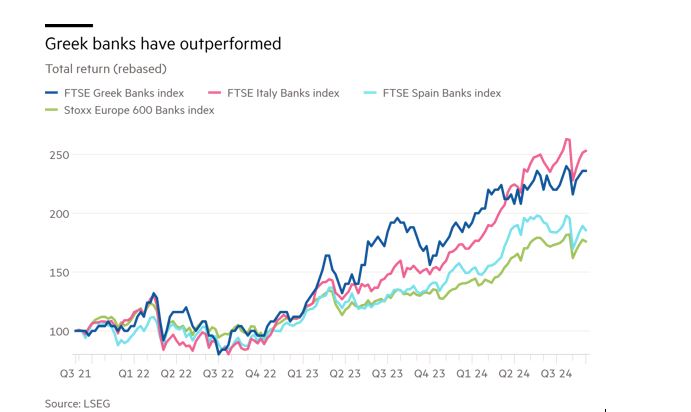

Οι οικονομίες της Νότιας Ευρώπης συνεχίζουν να υπεραποδίδουν από τον διεθνή μέσο όρο. Οι τραπεζικοί τομείς που κάποτε είχαν βουλιάξει σε χαμηλά επίπεδα λόγω της κρίσης δημοσίου χρέους έχουν σημειώσει αξιοσημείωτη ανάκαμψη.

Στην Ελλάδα, οι τραπεζικές μετοχές έχουν διπλασιαστεί κατά μέσο όρο από το τέλος του 2022. Το κόστος χρηματοδότησης μειώνεται, όπως έδειξε η έκδοση AT1 ύψους 300 εκατ. ευρώ της Alpha Bank αυτή την εβδομάδα.

Το επόμενο βήμα στην ανάκαμψη

Το επόμενο σκέλος της ανάκαμψής τους, όμως, θα εξαρτηθεί από τον βαθμό στον οποίο μπορούν να επιστρέψουν κεφάλαια στους μετόχους τους. Πρόσφατα έλαβαν το πράσινο φως από την Ευρωπαϊκή Κεντρική Τράπεζα για μερίσματα μετά από 16 χρόνια. Όμως, ένα εναπομείναν χρέος από τον καιρό της κρίσης μπορεί να δυσκολέψει αυτή τη διαδικασία: οι αναβαλλόμενες φορολογικές απαιτήσεις ή DTA.

Συγκεκριμένα, οι αναβαλλόμενες φορολογικές πιστώσεις (ή DTCs) είναι ένας τύπος DTA που συνδέεται με τα 107 δισ. ευρώ μη εξυπηρετούμενων δανείων που βάρυναν τον ελληνικό τραπεζικό τομέα στα τέλη του 2015.

Οι πιθανές ζημίες ήταν πολύ μεγάλες για να τις διαχειριστούν οι τράπεζες μόνες τους και έπρεπε να μεταβιβαστούν στο κράτος.

Στην πραγματικότητα, τα DTC είναι έμμεσες κρατικές εγγυήσεις που παραμένουν στους ισολογισμούς των ελληνικών τραπεζών μέχρι σήμερα, ύψους 13 δισ. ευρώ ή το 44% του συνολικού CET1 σε ολόκληρο τον τομέα.

Υπολογίζονται επίσης ως βασικά κεφάλαια κοινών μετοχών της κατηγορίας 1 που απορροφούν ζημίες. Η ιδέα, λοιπόν, υψηλών πληρωμών προς τους μετόχους που θα ξεκινούσαν από το ίδιο ταμείο θα ήταν οικονομικά και πολιτικά αμφιλεγόμενη.

Προσεχτικές οι ελληνικές τράπεζες

Οι ελληνικές τράπεζες σπάνια έχουν σχέδια για να γίνουν σπάταλες. Στα επιχειρηματικά τους σχέδια έως το 2026 έχουν καθορίσει δείκτες αποπληρωμής της τάξης του 50%. Μια προσεκτική προσέγγιση έχει νόημα, δεδομένου του ιστορικού του τομέα. Αλλά η τρέχουσα κερδοφορία υποδηλώνει ότι ένας δείκτης πληρωμών 70% θα μπορούσε να δικαιολογηθεί, σημειώνει ο Gabor Kemeny της Autonomous.

Αυτά τα φορολογικά περιουσιακά στοιχεία δεν αποτελούν απλώς εμπόδιο για τις πληρωμές. Υπολογίζονται πλήρως ως ίδια κεφάλαια και ως εκ τούτου καταστέλλουν τις μετρήσεις απόδοσης ιδίων κεφαλαίων. Αυτό ενισχύει επίσης την ενσώματη λογιστική αξία και καταστέλλει τα σχετικά μέτρα αποτίμησης.

Αυτό θα χρειαστεί λίγος χρόνος για να ξεκαθαρίσει από μόνο του. Η ετήσια απόσβεση θα επιλύσει πλήρως τα DTC το 2040-42. Τα DTCs ως ποσοστό του CET 1 θα μειωθούν στο 37% για την Εθνική Τράπεζα της Ελλάδος και την Alpha Bank έως το 2026, εκτιμά η Autonomous. Η απόσβεση – περίπου 150-200 εκατ. ευρώ ετησίως σε κάθε τράπεζα – θα μπορούσε να επιταχυνθεί εάν τα DTCs αποδειχθούν εμπόδιο στις πληρωμές.

Αλλά το πρόβλημα δεν είναι ανυπέρβλητο. Στην Ισπανία, η CaixaBank έχει DTAs ίσα με το 44% του CET1 της από την εξαγορά της Bankia. Αυτό δεν την εμπόδισε να αυξήσει τον δείκτη πληρωμών της από το 50% στο 60%.

Το κατά πόσον τα μερίσματα και οι αποτιμήσεις των ελληνικών τραπεζών θα έχουν στην πραγματικότητα ανώτατο όριο εξαρτάται σε μεγάλο βαθμό από το κατά πόσον η χώρα μπορεί να ακολουθήσει αυτό το ισπανικό μοντέλο.

Διαβάστε επίσης:

Morgan Stanley: Η αγορά υποτιμά τις επιδόσεις και τα μερίσματα των ελληνικών τραπεζών

Εθνική Τράπεζα: Κόβει τις προμήθειες σε επιλεγμένες συναλλαγές – Ποιες είναι

Goldman Sachs: Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες

© The Financial Times Limited 2024. All Rights Reserved. Not to be redistributed, copied or modified in any way.

mononews.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation.