ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ένα ισχυρό δεύτερο τρίμηνο για τις ελληνικές τράπεζες περιμένει η Euroxx, η οποία σε έκθεσή της προαναγγέλλει την αναβάθμιση των guidances για το σύνολο της χρονιάς.

Αναμένει ότι τα καθαρά έσοδα θα υποχωρήσουν κατά 4% σε τριμηνιαία βάση (έναντι -2,5% σε τριμηνιαία βάση το α’ τρίμηνο του 2024) λόγω του υψηλότερου κόστους καταθέσεων, των χαμηλότερων εταιρικών spreads και των νέων εκδόσεων MREL.

Τα αποτελέσματα θα πρέπει επίσης να ενισχυθούν από την ισχυρή αύξηση των προμηθειών, τη συνεχή συγκράτηση του κόστους και το χαμηλό κόστος κινδύνου με περιορισμένες νέες ροές «κόκκινων» δανείων (NPL).

Η μείωση των καθαρών εσόδων από τόκους κινείται με ηπιότερους ρυθμούς από τις προσδοκίες για το σύνολο της χρήσης, λόγω των λιγότερων μειώσεων επιτοκίων από την ΕΚΤ, βελτίωσης στις νέες εκταμιεύσεις δανείων το δεύτερο τρίμηνο και της αργής μετατόπισης καταθέσεων προς τις προθεσμιακές.

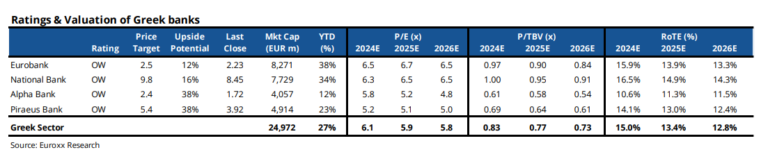

Η Euroxx διατηρεί τις συστάσεις σε overweight δίνοντας τιμή-στόχο στα 2,5 ευρώ για τη Eurobank (με περιθώριο ανόδου 12%), στα 9,8 ευρώ για την Εθνική Τράπεζα (upside 16%), στα 2,4 ευρώ για την Alpha Bank (+38% από τα τρέχοντα επίπεδα) και στα 5,4 ευρώ για την Τράπεζα Πειραιώς, με το περιθώριο ανόδου να εκτιμάται στο 38%.

Διαβάστε επίσης:

Σημαντική κίνηση απο Protergia: Διατηρεί σταθερές τις τιμές ρεύματος και τον Αύγουστο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026

- Χάρτης ευκαιριών και εντάσεων στο Αιγαίο

- Τάκης Σαράντης (Ελληνικά Γαλακτοκομεία) στο mononews: Πώς θα απογειώσουμε τη Δωδώνη

- Airbnb: Τα πολλά ακίνητα «τρώνε» την ανάπτυξη – 1,15 εκατομμύρια καταλύματα τον Μάρτιο