ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ισχυρή οργανική κερδοφορία ύψους €0.7 δισ. σε επίπεδο Ομίλου που υπερβαίνει κατά πολύ το στόχο ύψους €0,5 δισ. περίπου για το οικονομικό έτος 2022, κατέγραψε το 2022 η Εθνική Τράπεζα.

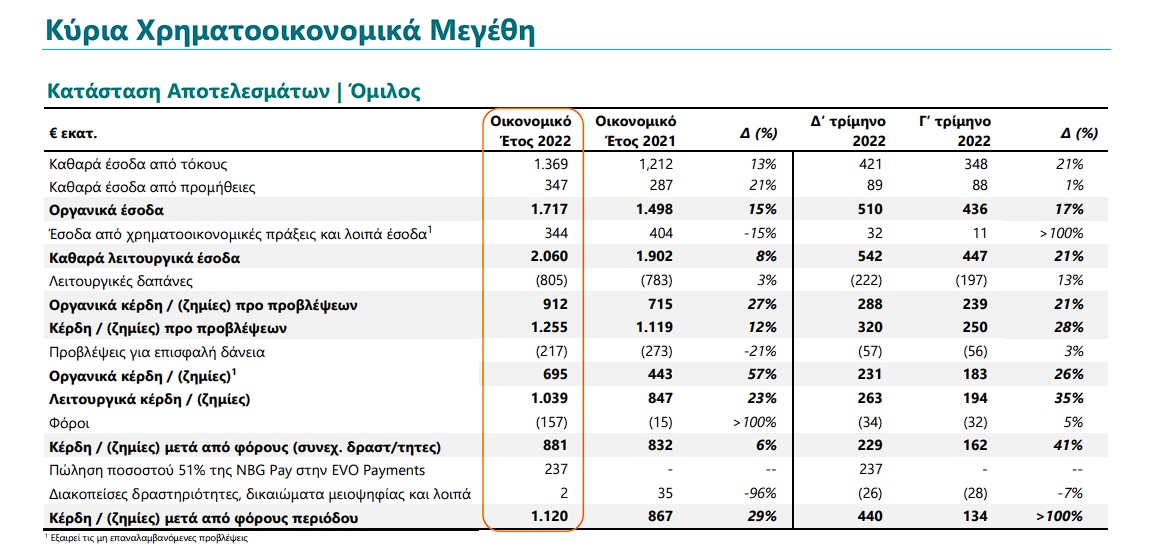

Τα καθαρά κέρδη της περιόδου διαμορφώθηκαν σε €1.070 εκατ. το 2022, αντανακλώντας την ισχυρή οργανική κερδοφορία της Τράπεζας, αυξημένη κατά 45% σε ετήσια βάση, σε €664 εκατ. Βασικοί συντελεστές της επίδοσης αυτής ήταν η ισχυρή ανάκαμψη των καθαρών εσόδων από τόκους, η εντυπωσιακή αύξηση των καθαρών εσόδων από προμήθειες, καθώς και η αποκλιμάκωση του κόστους πιστωτικού κινδύνου στις 70μ.β. καθ’ όλη τη διάρκεια του 2022, παρά τη διατήρηση των οργανικών ροών ΜΕΑ σε αρνητικά επίπεδα.

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν σε €1.293 εκατ. το 2022, αυξημένα κατά 13% ετησίως, αποτυπώνοντας τη θετική επίπτωση από την αύξηση των δανειακών υπολοίπων και του βασικού επιτοκίου της ΕΚΤ κατά το Β’ Εξάμηνο 2022. Ως αποτέλεσμα, τα καθαρά έσοδα από τόκους εξυπηρετούμενων δανείων ενισχύθηκαν κατά 23% σε ετήσια βάση. Θετική ήταν και η συνεισφορά των εσόδων από ομόλογα (+€78 εκατ. σε ετήσια βάση), μετά την αναδιάταξη του χαρτοφυλακίου της Τράπεζας προς χρεόγραφα με υψηλότερες αποδόσεις.

Τα υψηλότερα καθαρά επιτοκιακά έσοδα εξυπηρετούμενων δανείων και ομολόγων απορρόφησαν πλήρως τη δραστική μείωση των καθαρών εσόδων από τόκους ΜΕΑ (-€87 εκατ. σε ετήσια βάση), καθώς και τη μικρότερη συνεισφορά του Προγράμματος TLTRO ΙΙΙ. Το Δ’ τρίμηνο 2022, τα καθαρά έσοδα από τόκους ενισχύθηκαν κατά 22% σε τριμηνιαία βάση σε €401 εκατ., με το καθαρό επιτοκιακό περιθώριο να σημειώνει ισχυρή ανάκαμψη και να διαμορφώνεται σε 256μ.β. από 209μ.β. το Γ’ τρίμηνο 2022.

Τα καθαρά έσοδα από προμήθειες σημείωσαν εντυπωσιακή αύξηση ύψους 23% σε ετήσια βάση σε €330 εκατ. το 2022, αντανακλώντας τις ισχυρές τάσεις στις προμήθειες Λιανικής και Εταιρικής Τραπεζικής, καθώς και την ενίσχυση των προμηθειών από μη τραπεζικές εργασίες.

Τα κέρδη από χρηματοοικονομικές πράξεις και λοιπά έσοδα διαμορφώθηκαν σε €309 εκατ. το 2022, ενσωματώνοντας το όφελος από τις θέσεις παραγώγων της Τράπεζας που χρησιμοποιούνται για σκοπούς αντιστάθμισης κινδύνου.

Οι λειτουργικές δαπάνες αυξήθηκαν κατά 5% σε ετήσια βάση, σε €752 εκατ. το 2022, αποτυπώνοντας τις πληθωριστικές πιέσεις στα γενικά και διοικητικά έξοδα και τις υψηλότερες αποσβέσεις λόγω των στρατηγικών επενδύσεων της Τράπεζας στον τομέα της πληροφορικής, συμπεριλαμβανομένης της εν εξελίξει αντικατάστασης του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System). Στο μέλλον, η αυστηρή διαχείριση του κόστους θα μας επιτρέψει να συνεχίσουμε να απορροφούμε τους κραδασμούς που δημιουργεί ο υψηλός

πληθωρισμός, διατηρώντας τις λειτουργικές μας δαπάνες περιορισμένες.

Οι προβλέψεις για επισφαλείς απαιτήσεις διαμορφώθηκαν σε €207 εκατ. το 2022, ήτοι 70μ.β. επί του μέσου όρου δανείων μετά από προβλέψεις, σε ευθυγράμμιση με το στόχο που είχαμε θέσει, ενισχύοντας το δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις κατά σχεδόν 11 ποσοστιαίες μονάδες ετησίως σε 88% περίπου.

Στις διεθνείς δραστηριότητες, ο Όμιλος παρουσίασε κέρδη μετά από φόρους από συνεχιζόμενες δραστηριότητες ύψους €59 εκατ. το 2022 έναντι ζημιών ύψους €13 εκατ. το 2021. Η επίδοση αυτή αποτυπώνει τη σημαντική ενίσχυση των καθαρών επιτοκιακών εσόδων (+14% ετησίως), τα αυξημένα κέρδη από χρηματοοικονομικές πράξεις (€34 εκατ. έναντι €6 εκατ. το 2021), καθώς και τη δραστική περιστολή τόσο των λειτουργικών δαπανών (-18% ετησίως), όσο και των προβλέψεων για επισφαλείς απαιτήσεις (€10 εκατ. έναντι €35 εκατ. το 2021).

Σε επίπεδο έτους, η οργανική μείωση ΜΕΑ στην Ελλάδα ανήλθε σε -€0,3 δισ., με τη συνολική μείωσή τους από το τέλος του 2021 να ανέρχεται σε €0,5 δισ., λαμβάνοντας υπόψη μη οργανικές ενέργειες και λογιστικές διαγραφές.

Παρά τις πληθωριστικές πιέσεις και την αβεβαιότητα, οι οργανικές ροές ΜΕΑ παρέμειναν σε αρνητικά επίπεδα καθ’ όλη τη διάρκεια του 2022, χωρίς ενδείξεις επιδείνωσης από δημιουργία νέων ΜΕΑ ή καθυστερήσεων άνω των 30 ημερών, με τον αριθμό αθετήσεων (defaults) και εκ νέου αθετήσεων (redefaults) να παραμένει περιορισμένος. Τα ποσοστά αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rates) παραμένουν υψηλά στη Λιανική Τραπεζική, και ειδικότερα τα στεγαστικά δάνεια.

Ο δείκτης ΜΕΑ στην Ελλάδα μειώθηκε περαιτέρω κατά περίπου 80μ.β. σε τριμηνιαία βάση και 180μ.β. σε ετήσια βάση, σε 5,1% το Δ’ τρίμηνο 2022, με το δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις να ενισχύεται κατά 550μ.β. περίπου σε τριμηνιαία βάση, σε 88,4%, παραμένοντας στα υψηλότερα επίπεδα του κλάδου.

Στις διεθνείς δραστηριότητες, ο δείκτης ΜΕΑ διαμορφώθηκε σε 7,6% το Δ’ τρίμηνο 2022, με τον αντίστοιχο δείκτη κάλυψης από σωρευμένες προβλέψεις να ανέρχεται σε 73,7%.

Με πλήρη εφαρμογή του ΔΠΧΑ9, ο δείκτης CET1 FL αυξήθηκε κατά >80μ.β. σε 15,7% το 2022, με το Συνολικό Δείκτη Κεφαλαιακής Επάρκειας (CAD FL) να ανέρχεται σε 16,8%. Η ισχυρή κερδοφορία ύψους 190μ.β. στο έτος απορρόφησε πλήρως την αύξηση των σταθμισμένων στοιχείων του Ενεργητικού κατά 100μ.β. και τις αποσβέσεις φορολογικών απαιτήσεων (DTC) ύψους 50μ.β.

Oι καταθέσεις του Ομίλου διαμορφώθηκαν σε €55,2 δισ. το Δ’ τρίμηνο 2022, ενισχυμένες κατά €1,7 δισ. σε ετήσια βάση, αποτελώντας το 95% περίπου των συνολικών πηγών χρηματοδότησης της Τράπεζας, εξαιρουμένης της μακροπρόθεσμης χρηματοδότησης TLTRO ΙΙΙ. Στην Ελλάδα, οι καταθέσεις ενισχύθηκαν κατά €1,8 δισ. ετησίως και διαμορφώθηκαν σε €53,4 δισ., αντανακλώντας τις εισροές καταθέσεων όψεως και ταμιευτηρίου, χωρίς ενδείξεις αλλαγής της σύνθεσης των καταθέσεων. Στις διεθνείς δραστηριότητες, οι καταθέσεις μειώθηκαν κατά €0,1 δισ. σε ετήσια βάση, σε €1,8 δισ.

Ο δείκτης Δανείων προς Καταθέσεις ανήλθε σε 57,7% στην Ελλάδα και σε 58,6% σε επίπεδο Ομίλου το Δ’ τρίμηνο 2022, με τους δείκτες Κάλυψης Ρευστότητας (LCR) και Καθαρής Σταθερής Χρηματοδότησης (NSFR) να διαμορφώνονται σε 259% και 146%, αντίστοιχα, υπερβαίνοντας κατά πολύ το ελάχιστο εποπτικό όριο, παρά τη λήξη €1,5 δισ. του Προγράμματος TLTRO ΙΙΙ τον Δεκέμβριο 2022 και την αποπληρωμή €2,0 δισ. τον Νοέμβριο 2022 και €2,1 δισ. τον Ιανουάριο 2023.

Ως αποτέλεσμα, η χρηματοδότηση από το Ευρωσύστημα μειώθηκε σε €8,1 δισ. το Δ’ τρίμηνο 2022 από €11,6 δισ. το Γ’ τρίμηνο 2022, με το τρέχον υπόλοιπο του Προγράμματος TLTRO ΙΙΙ να διαμορφώνεται σε περίπου €6 δισ. Η πλεονάζουσα ρευστότητα της ΕΤΕ συνιστά συγκριτικό πλεονέκτημα για την Τράπεζα, παρέχοντας στήριξη στα καθαρά έσοδα από τόκους από εδώ και στο εξής

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ένωση Ασθενών Ελλάδας – Έρευνα του ΟΟΣΑ: Ανεπαρκής η εμπειρία στην πρωτοβάθμια φροντίδα, τι πρέπει να γίνει

- Πέτρος Μάρκαρης: Τον «πόνο δεν τον καλμάρεις με ασπιρίνες»

- Eurobank: Τι ψάχνει ο Κώστας Βασιλείου στα Ηνωμένα Αραβικά Εμιράτα

- Γερμανία: Πώς λειτουργεί το γερμανικό εκλογικό σύστημα και ποια τα σενάρια μετά τις εκλογές της Κυριακής