ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το δεύτερο τρίμηνο της Εθνικής Τράπεζας ήταν συνολικά ισχυρό με βελτιωμένες προοπτικές σε όλα τα επίπεδα, γεγονός που οδηγεί σε αναβαθμίσεις των κατευθυντήριων γραμμών.

H JPMorgan, η Goldman Sachs, η Deutsche Bank και η Jefferies διατηρούν συστάσεις αγοράς ή υπεραπόδοσης με τιμές στόχους τα 6,70 ευρώ, τα 7,30 ευρώ, τα 7,10 ευρώ και τα 7,30 ευρώ, αντίστοιχα, ενώ είναι αρκετά πιθανό το επόμενο διάστημα να υπάρξουν αυξήσεις στην τιμή στόχο της τράπεζας, δεδομένης της τιμής στο ταμπλό του ΧΑ.

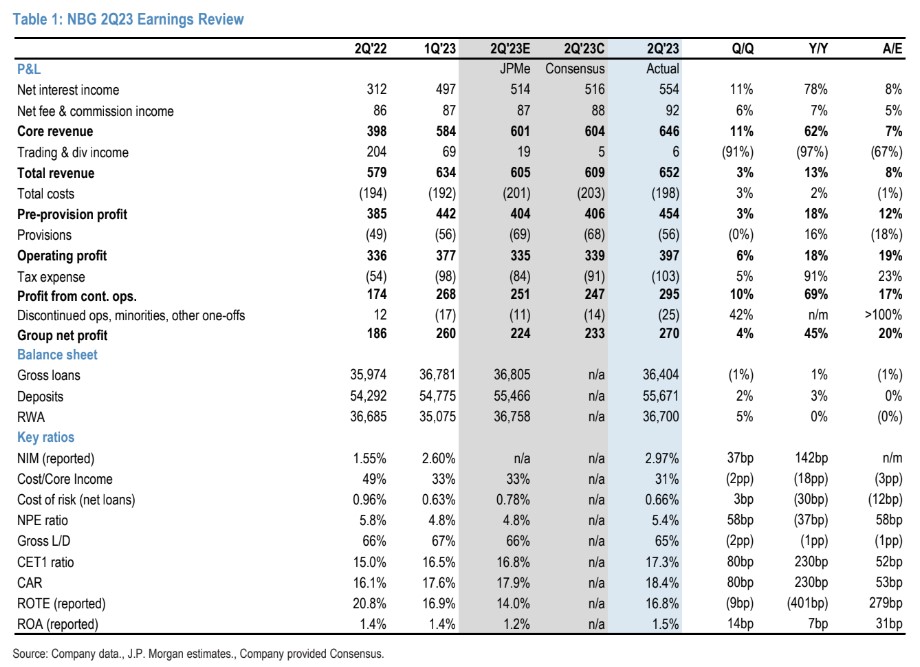

H JP Morgan και ο αναλυτής της Mehmet Sevim χαρακτήρισε τα αποτελέσματα ένα σταθερό σετ, με τον πυρήνα του δείκτη RοTE να βρίσκεται πλέον πάνω από 15% φέτος και άνω του 13% το 2025. Τα καθαρά κέρδη ήταν 16% πάνω από το consensus και 20% πάνω από τη δική της εκτίμηση.

Συνολικά, αυτό μεταφράζεται σε 16,8% ROTE για το τρίμηνο. Η Εθνική Τράπεζα αναθεωρεί τις προβλέψεις για φέτος, με τις αναβαθμίσεις να οφείλονται κυρίως στα NII.

Οι μετοχές της ΕΤΕ σημειώνουν άνοδο 65% φέτος (έναντι του δείκτη των τραπεζών 68%) και διαπραγματεύονται τώρα στο 6 φορές τα κέρδη του 2024 και 0,7 φορές την ενσώματη λογιστική αξία (P/TBV) και παραμένουν σε θέση υπεραπόδοσης.

Η αύξηση των δανείων ήταν συγκρατημένη το πρώτο φετινό εξάμηνο, αντανακλώντας τις τάσεις του τομέα, αλλά η διοίκηση σηματοδότησε επιβράδυνση των εταιρικών αποπληρωμών, καθώς και μια ισχυρή τάση εκταμιεύσεων για το δεύτερο εξάμηνο.

Συνολικά, η τράπεζα εμμένει στην πρόβλεψή της για 7% ετησιοποιημένη αύξηση στην αύξηση των εξυπηρετούμενων δανείων το 2023-2025, το οποίο θεωρούμε φιλόδοξο αλλά και ενθαρρυντικό, με τη διοίκηση να παραμένει αισιόδοξη για τα μερίσματα και να συνεχίζει να στοχεύει σε διανομή 20%-30% από τα φετινά κέρδη.

Οι κύριοι παράγοντες της βελτίωσης, σύμφωνα με τη Goldman Sachs και τον αναλυτή της Mikhail Butkov, ήταν: 1) το υψηλότερο ΝΙΙ που ήταν 7% πάνω από το consensus και 2) οι χαμηλότερες προβλέψεις, οι οποίες ήταν 16% κάτω από το consensus (με το κόστος κινδύνου να διαμορφώνεται στις 66 μ.β. έναντι 70 μ.β. το α’ τρίμηνο).

Μέχρι στιγμής, στην περίοδο υποβολής εκθέσεων του β’ τριμήνου, η ΕΤΕ έχει καταγράψει την ισχυρότερη τριμηνιαία βελτίωση του NII με +11% έναντι 9%/7% για την Πειραιώς/Eurobank.

Σε αντίθεση με τον κλάδο, η τράπεζα κατέγραψε μείωση του κόστους κινδύνου το β’ τρίμηνο (σε σύγκριση με αύξηση για τους ανταγωνιστές), καθώς ο υψηλός συσσωρευμένος δείκτης κάλυψης NPE της ΕΤΕ (80%+ το β’ τρίμηνο, ο οποίος είναι ο υψηλότερος μεταξύ των ελληνικών τραπεζών) παρείχε μαξιλάρι για τη συσσώρευση NPE. Η ΕΤΕ βλέπει ένα ισχυρό pipeline δανείων-χορηγήσεων με διανομές ύψους 2,5 δισ. ευρώ που έχουν εγκριθεί, αλλά δεν έχουν εκταμιευθεί.

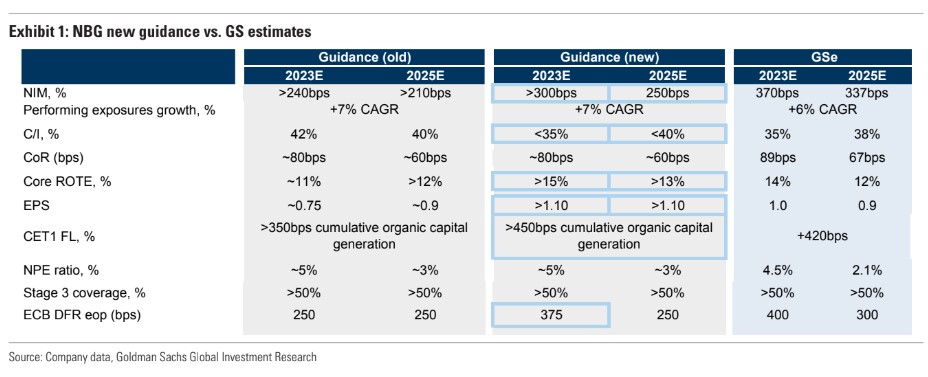

Η ΕΤΕ αναβάθμισε τις προβλέψεις για το 2023-2025 και αναμένει τώρα για φέτος δείκτη RοTE άνω του 15% και άνω του 13% το 2025 (με πάνω από 450 μ.β. σωρευτική οργανική παραγωγή κεφαλαίων κατά τη διάρκεια της περιόδου), κυρίως λόγω υψηλότερου καθαρού επιτοκιακού περιθωρίου (NIM).

Η Goldman Sachs αναμένει μια θετική αντίδραση στην αγορά, αποτελέσματα της βελτίωσης έναντι των προσδοκιών, της αναβάθμισης των κατευθυντήριων γραμμών και της ισχυρότερης επίδοσης από τον κλάδο, όσον αφορά το NII και το κόστος κινδύνου.

Η εταιρεία επανέλαβε την καθοδήγηση για την καταβολή μερίσματος 20-30% το 2024 (από τα κέρδη του 2023), υπό την προϋπόθεση της έγκρισης των ρυθμιστικών αρχών.

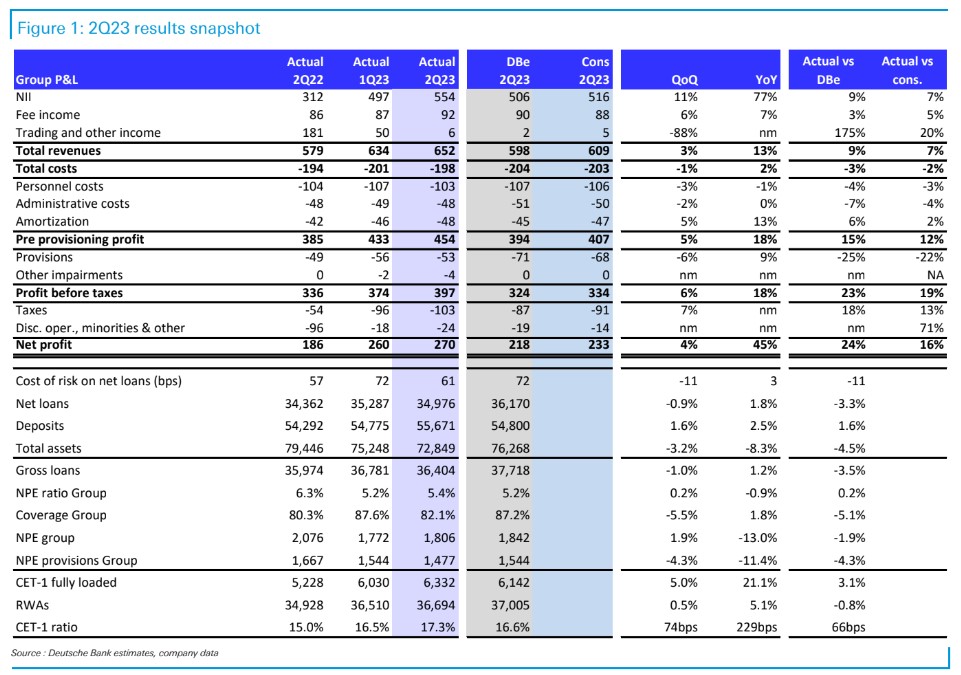

Η γερμανική τράπεζα Deutsche Bank και ο αναλυτής της Alfredo Alonso βλέπουν βελτίωση σε όλους τους τομείς, αναβάθμιση των προοπτικών, ενώ τα καθαρά κέρδη ξεπέρασαν αισθητά τις εκτιμήσεις κατά +16%, κυρίως από τα καθαρά έσοδα από τόκους (NII) που ακολουθήθηκαν από τις χαμηλότερες προβλέψεις.

Το αποτέλεσμα οδήγησε σε αναβάθμιση των προοπτικών κερδοφορίας με δείκτη αποδοτικότητας RoTE άνω του 15% (από 11%) και NII που πιθανόν να αυξηθεί κατά πάνω από 50%, οδηγώντας κατά συνέπεια σε καλύτερο δείκτη εσόδων από κόστος και υψηλότερη οργανική παραγωγή κεφαλαίου.

Από την άλλη, αν και η δημιουργία κεφαλαίου θα συνεχιστεί, το μήνυμα για το μέρισμα ήταν συντηρητικό. Η τράπεζα διαθέτει ισχυρή κεφαλαιακή επάρκεια το τρίμηνο, με το δείκτη κεφαλαίων CET1 FL στο 17,3%, αυξημένο κατά +74 μ.β. από το προηγούμενο τρίμηνο, χάρη στα οργανικά κέρδη και την απόσβεση σε αναβαλλόμενες φορολογικές απαιτήσεις (DTC).

Η οργανική παραγωγή κεφαλαίου για το 2023-2025 έχει αναβαθμιστεί σε πάνω από 450 μ.β. από 350 μ.β. πριν, αναμένοντας επίσης μείωση των απαιτήσεων. Ωστόσο, σύμφωνα με την DB, η επιτάχυνση των μερισμάτων ή η επαναγορά μετοχών δεν είναι ακόμη στο τραπέζι.

Τέλος, η Jefferies και ο αναλυτής Maximilian Gerstenkorn, επίσης θεωρούν ισχυρό το τρίμηνο από την ΕΤΕ με τα καθαρά κέρδη +16% έναντι των προβλέψεων των αναλυτών. Το καταθετικό franchise της ΕΤΕ με επίκεντρο τη λιανική “λάμπει”, επιτυγχάνοντας το καλύτερο beta καταθέσεων στην Ελλάδα.

Το κόστος των προβλέψεων (CoR) κυμαίνεται κάτω από τις φετινές προβλέψεις. Οι αναβαθμίσεις στις προβλέψεις συνεπάγονται πάνω από 10% περιθώριο ανόδου στα φετινά “βασικά” κέρδη μετά φόρων.

Από την άλλη, η ενημέρωση σχετικά με την αμοιβή των μετόχων, ενδέχεται να υπολείπεται των προσδοκιών λόγω της σημαντικής κεφαλαιακής ενίσχυσης.

Ο κύριος μοχλός της βελτίωσης ήταν το ισχυρότερο NII, αλλά και οι αμοιβές, τα έξοδα και οι απομειώσεις επίσης ξεπέρασαν τις προσδοκίες. Το κόστος καταθέσεων αυξήθηκε μόνο από 18 μ.β. το α’ τρίμηνο σε 30 μ.β. το β’ τρίμηνο, καθώς η μετατόπιση του μείγματος καταθέσεων προς τις προθεσμιακές καταθέσεις επιβραδύνθηκε.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) αυξήθηκε σε σχέση με το προηγούμενο τρίμηνο, από 5,2% σε 5,4%, (κάλυψη από 88% σε 82%) λόγω της αθέτησης ενός μεγάλου εταιρικού πελάτη.

Ο υποκείμενος καθαρός σχηματισμός NPE χωρίς τη μεμονωμένη περίπτωση στην πραγματικότητα ήταν αρνητικός το τρίμηνο, διατηρώντας το CoR συγκρατημένο στις 66 μ.β. (70 μ.β. το α’ τρίμηνο) και πολύ κάτω από την καθοδήγηση 80 μ.β..

Ο οργανικός σχηματισμός NPE παραμένει πολύ κάτω από τα 350 εκατ. ευρώ που είχαν προϋπολογιστεί.

Κατά την τηλεδιάσκεψη, η διοίκηση επανέλαβε τις πιθανές εξαγορές χαρτοφυλακίων δανείων και κοινοπραξιών ως μέσο για την επέκταση/βελτίωση της πελατειακής βάσης της τράπεζας.

Η διοίκηση εμμένει στην καταβολή 20-30% από τα κέρδη του 2023, καθώς είναι το μοναδικό σχέδιο για την αμοιβή των μετόχων προς το παρόν.

Διαβάστε επίσης:

Γιατί Έλληνες και ξένοι αναλυτές αποθεώνουν Μυτιληναίο, Τιτάν, Πειραιώς και Eurobank

Κολάνοβιτς (JP Morgan): Οι αμερικανικές μετοχές είναι πολύ ακριβές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΣΥΡΙΖΑ: Να ελεγχθεί άμεσα η «περιστρεφόμενη πόρτα» διαφθοράς ΝΔ – εταιρειών και «Ομάδας Αλήθειας»

- «Κραχ» στην Tesla αν δεν γυρίσει ο Μασκ – Νέα βουτιά για τη μετοχή

- Θεοδωρικάκος: Η κυβέρνηση με την πολιτική της στηρίζει την ανάπτυξη και την κοινωνική συνοχή

- Τζέι Ντι Βανς: Οι σχέσεις ΗΠΑ-Ινδίας θα διαμορφώσουν τον 21ο αιώνα