ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια διαφορετική προσέγγιση για τα επιτόκια των νέων δανείων και καταθέσεων και το μεταξύ τους περιθώριο (spread), δίνουν οι ελληνικές τράπεζες, απαντώντας στην κριτική για την μεταξύ τους “ψαλίδα”.

Σε ανακοίνωσή της η Ελληνική Ένωση Τραπεζών υπογραμμίζει την άνοδο που έχουν καταγράψει οι αποδόσεις στις προθεσμιακές καταθέσεις, αλλά και τη συγκράτηση του κόστους δανεισμού τους τελευταίους μήνες, κόντρα στην ενίσχυση των παρεμβατικών δεικτών της ΕΚΤ.

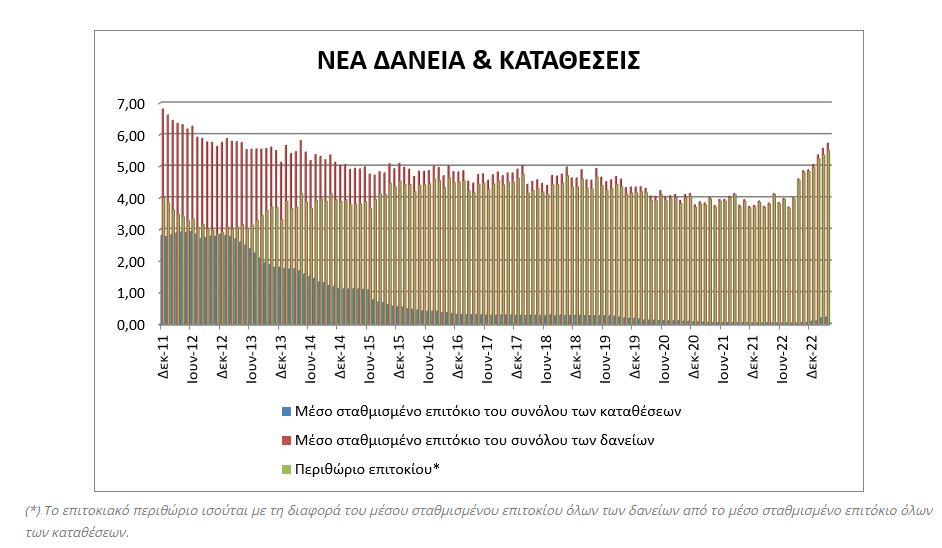

Για τα επιτόκια των νέων δανείων και καταθέσεων, όπως επίσης και για το μεταξύ τους περιθώριο (spread), η ΤτΕ (όπως αντίστοιχα και η ΕΚΤ) συμπεριλαμβάνει το κόστος του συνόλου των καταθέσεων πρώτης ζήτησης (ταμιευτηρίου και όψεως), σημειώνεται στην ανακοίνωση.

Οι καταθέσεις πρώτης ζήτησης, λόγω των χαρακτηριστικών τους, τιμολογούνται σε όλη την Ευρώπη πολύ χαμηλά, πρακτικά κοντά στο 0%. Επιπλέον, η μερική μετατροπή τους σε προθεσμιακές καταθέσεις άρχισε πριν μόλις λίγους μήνες και είναι ακόμα σε εξέλιξη, τόσο στην Ελλάδα όσο και στην Ευρωζώνη.

Στο από 5 Μαΐου 2023 Δελτίο Τύπου της ΤτΕ για τον μήνα Μάρτιο, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων εμφανίζεται στο 0,23%, ήτοι 3 μονάδες βάσης κάτω από το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (0,26%). Ωστόσο ο μέσος όρος των νέων προθεσμιακών καταθέσεων για το συγκεκριμένο μήνα είναι πάνω από το 1%.

Αυτό σημαίνει, σύμφωνα με την Ελληνική Ένωση Τραπεζών, ότι στο παρόν περιβάλλον αυξανόμενων παρεμβατικών επιτοκίων από την ΕΚΤ, η αύξηση του περιθωρίου μεταξύ νέων δανείων και καταθέσεων, η οποία είναι απολύτως συμβατή με τις τάσεις της Ευρωζώνης, επηρεάζεται σε μεγάλο βαθμό από το υφιστάμενο επιτόκιο των καταθέσεων πρώτης ζήτησης, το οποίο δεν θα πρέπει να λαμβάνεται υπόψη για τον υπολογισμό αυτό.

Ποια είναι λοιπόν εκείνα τα στοιχεία που πρέπει κανείς να παρακολουθεί για να κατανοήσει τις τάσεις τιμολόγησης και να συγκρίνει με την υπόλοιπη Ευρωζώνη; Τα νέα επιτόκια που προσφέρονται για δάνεια σε ιδιώτες και επιχειρήσεις έναντι των νέων επιτοκίων που προσφέρονται στις προθεσμιακές καταθέσεις.

Τι έγινε στην Ελλάδα και την Ευρωζώνη τον Μάρτιο με τα νέα επιτόκια προθεσμιακών καταθέσεων και δανείων;

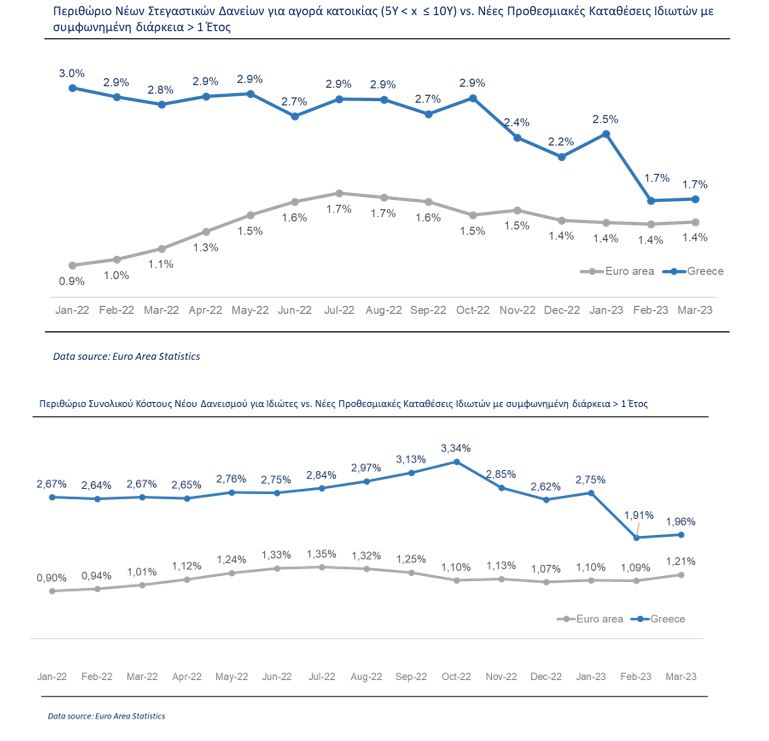

Όπως σημειώνεται στην ανακοίνωση, στις προθεσμιακές καταθέσεις έως 1 έτος, το επιτόκιο στην Ελλάδα αυξήθηκε κατά 12 μ.β. και ανήλθε στο 1,16% στους ιδιώτες και κατά 19 μ.β. στις επιχειρήσεις και ανήλθε στο 1,47%. Για διάρκειες άνω του 1 έτους, που βάσει των εποπτικών οδηγιών για τους δείκτες ρευστότητας στην Ευρωζώνη είναι οι επιθυμητές διάρκειες, στην Ελλάδα το επιτόκιο ανήλθε στο 1,83% (από 1,04% το Δεκέμβριο του 2022). Ο μέσος όρος της Ευρωζώνης για τις προθεσμιακές καταθέσεις σε ιδιώτες άνω του 1 έτους ανήλθαν στο 2,16%.

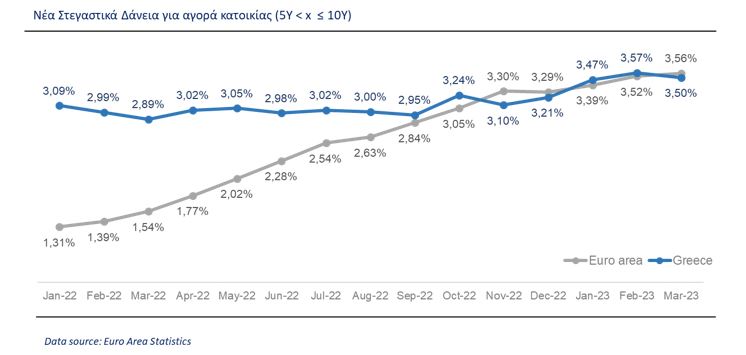

Σε ότι αφορά τα νέα δάνεια, και εστιάζοντας στα στεγαστικά δάνεια διάρκειας 5 έως 10 ετών, το επιτόκιο τον Μάρτιο μειώθηκε στην Ελλάδα κατά 7 μ.β. στο 3,50%. Στην Ευρωζώνη, το μέσο επιτόκιο για την ίδια κατηγορία στεγαστικών δανείων ήταν 3,56%, έναντι 1,54% πριν από ένα χρόνο (Μάρτιος 2022). Το επιτόκιο στο σύνολο των δανείων των νοικοκυριών το Μάρτιο μειώθηκε κατά 4μ.β. στην Ελλάδα, στο 3,79% ενώ στην Ευρωζώνη αυξήθηκε κατά 13μ.β. στο 3.37%, έναντι 1,47% πριν από ένα χρόνο (Μάρτιος 2022).

Το κύριο συμπέρασμα

Το spread μειώνεται σημαντικά, κυρίως μετά τις πρόσφατες αυξήσεις στα επιτόκια των νέων προθεσμιακών καταθέσεων από το ελληνικό τραπεζικό σύστημα. Η ψαλίδα μεταξύ Ελλάδας και Ευρωζώνης κλείνει, τόσο στα επιτόκια των νέων προθεσμιακών καταθέσεων, όσο και στο spread, παρόλο που το κόστος δανεισμού από τις κεφαλαιαγορές είναι για τις Ελληνικές τράπεζες πολύ υψηλότερο από το αντίστοιχο άλλων χωρών.

Οι υπόλοιπες χώρες της Ευρωζώνης ξεκίνησαν νωρίτερα την αύξηση των επιτοκίων στις προθεσμιακές καταθέσεις λόγω των αρνητικών επιτοκίων που είχαν επιβάλει για σχεδόν μία τριετία. Από την άλλη, είχαν ξεκινήσει παράλληλα και την ανοδική προσαρμογή των νέων επιτοκίων για δάνεια σε ιδιώτες από τις αρχές του 2022, με μία συνολική αύξηση περίπου 200 μ.β. έναντι 105 μ.β. στην Ελλάδα.

Τέλος, επισημαίνονται και οι πρόσφατες αποφάσεις πολλών τραπεζών να «παγώσουν» για 12 μήνες τις αυξήσεις του κυμαινόμενου επιτοκίου στα στεγαστικά δάνεια για τους συνεπείς δανειολήπτες τους.

Διαβάστε επίσης:

Βασίλης Κορκίδης: Να μην παραπατήσει η ελληνική οικονομία στο τελευταίο σκαλοπάτι

ΤτΕ: Αύξησαν τα επιτόκια χορηγήσεων και πάγωσαν των καταθέσεων οι τράπεζες τον Μάρτιο