ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Jefferies: Μερισματικές αποδόσεις 10% το 2026 φέρνει το πράσινο φως από SSM για τη διανομή μερισμάτων

Η γερμανική τράπεζα Deutsche Bank και η εγχώρια χρηματιστηριακή Eurobank Equities ανεβάζουν τον πήχη για τις ελληνικές τράπεζες, με την Τράπεζα Πειραιώς να ξεχωρίζει.

Η Deutsche Bank αναβαθμίζει σε buy από hold την Τράπεζα Πειραιώς με νέα τιμή στόχο τα 4,70 ευρώ από 4,20 πριν, ενώ η Eurobank Equities προχωρά σε αύξηση στην τιμή στόχο στα 5,78 ευρώ από 5,40 πριν με σύσταση αγοράς.

H γερμανική τράπεζα Deutsche Bank και ο Alfredo Alonso αυξάνουν τις τιμές στόχους για τις ελληνικές τράπεζες μετά τα αποτελέσματα του πρώτου τριμήνου και η τιμή στόχος είναι για τη Eurobank (σύσταση αγοράς) στα 2,75 ευρώ από τα 2,55 ευρώ, για την Εθνική Τράπεζα (σύσταση αγοράς) στα 9,50 ευρώ από τα 8,95 ευρώ και για την Alpha Bank διατηρεί την τιμή στόχο στα 2,20 ευρώ με σύσταση αγοράς.

H Eurobank Equities και ο Ανδρέας Σουβλερός εκτιμούν ότι η έγκριση της ΕΚΤ και οι αναβαθμίσεις των κερδών ανά μετοχή (EPS) είναι πιθανόν να πυροδοτήσουν την επαναξιολόγηση των μετοχών των τραπεζών. Η τιμή στόχος για την Alpha Bank είναι τα 2,41 ευρώ και για την Εθνική Τράπεζα τα 10,37 ευρώ με συστάσεις αγοράς.

Ο γερμανικός οίκος επισημαίνει ότι η Eurobank παραμένει η κορυφαία επιλογή και η Τράπεζα Πειραιώς αναβαθμίστηκε σε αγορά. Οι καλύτερες προοπτικές αντικατοπτρίζονται σε καλύτερες εκτιμήσεις. Η Eurobank είναι κορυφαία επιλογή δεδομένης της διαρθρωτικής της δύναμης και του σημαντικού περιθωρίου για θετικές εκπλήξεις σε χαμηλούς πολλαπλασιαστές αποτίμησης.

Η αναβάθμιση της Πειραιώς σε σύσταση αγοράς γίνεται δεδομένων των υποτονικών επιδόσεων μετά την πρόσφατη διάθεση των μετοχών της, παρά τα καλά αποτελέσματα. Οι πολλαπλασιαστές μπορεί να μην φαίνονται πλέον υπερβολικά φθηνοί για τις ελληνικές τράπεζες, με μέσο όρο δείκτη P/E για το 2025 κάτω από 6 φορές περίπου.

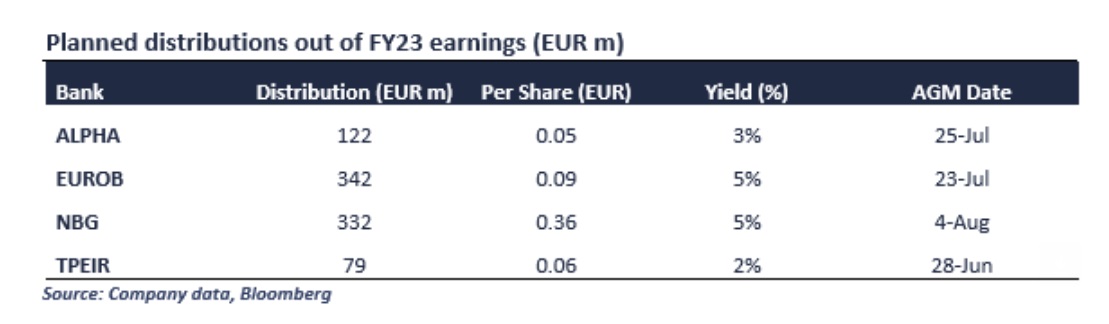

Η Eurobank Equities επισημαίνει ότι η ΕΚΤ ενέκρινε τα αιτήματα των ελληνικών τραπεζών για την καταβολή των προτεινόμενων μερισμάτων μετά από 16 χρόνια. Οι ανακοινωθείσες πληρωμές αντιστοιχούν σε αμοιβές των μετόχων ύψους 0,063 ευρώ για την Τράπεζα Πειραιώς (1,7% μερισματική απόδοση), 0,052 ευρώ για την Alpha Bank μεταξύ μερίσματος σε μετρητών 0,026 ευρώ (1,6% μερισματική απόδοση) και επαναγοράς μετοχών (3,2% συνολική απόδοση), 0,0933 ευρώ για τη Eurobank (4,6% μερισματική απόδοση) και 0,36 ευρώ για την ΕΤΕ (4,6% μερισματική απόδοση).

Οι τρεις τράπεζες στην κάλυψη της χρηματιστηριακής εξακολουθούν να διαπραγματεύονται με μόλις 5 φορές το δείκτη PE και 0,7 φορές τον δείκτη P/TBV φέτος. Ο συνδυασμός των εκτιμήσεων, των ελκυστικών αποτιμήσεων και επερχόμενων καταλυτών (περαιτέρω αναβαθμίσεις κερδών) αποτελούν μια ελκυστική επενδυτική περίπτωση.

Ως εκ τούτου, η Eurobank Equities επαναλαμβάνει την αξιολόγηση αγοράς για όλες τις τράπεζες με υψηλότερο στόχο για την Τράπεζα Πειραιώς, επαναλαμβάνοντας την Τράπεζα Πειραιώς ως την κορυφαία επιλογή λόγω της σταθερής εκτέλεσης και της ελκυστικής σχέσης κινδύνου και απόδοσης.

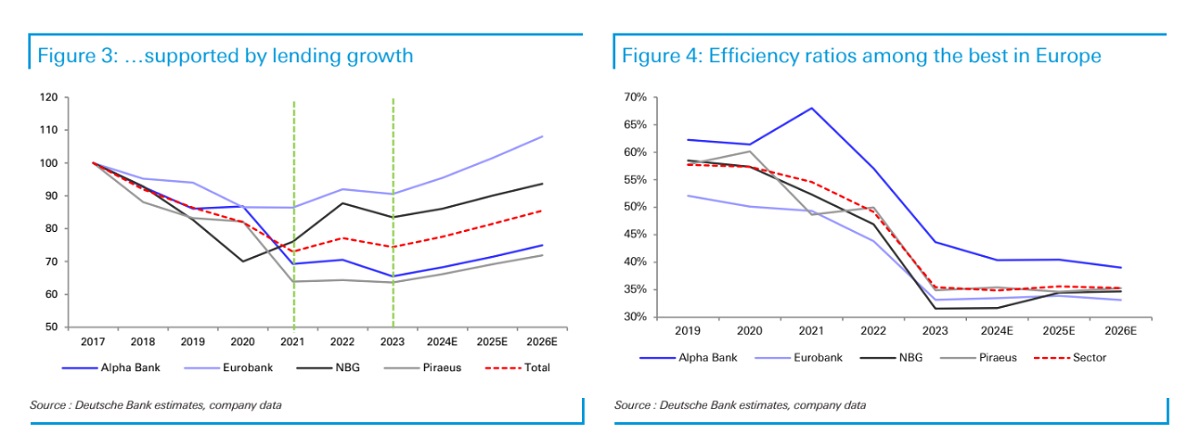

Τέλος, ο γερμανικός οίκος εξηγεί ότι ελληνικές τράπεζες σημείωσαν ένα ακόμα καλύτερο από τα αναμενόμενα τρίμηνο στο πρώτο τρίμηνο του έτους, με χαμηλότερες από τις αναμενόμενες πιέσεις στο καθαρό έσοδο από τόκους (NII) και καλύτερες συνολικές προοπτικές.

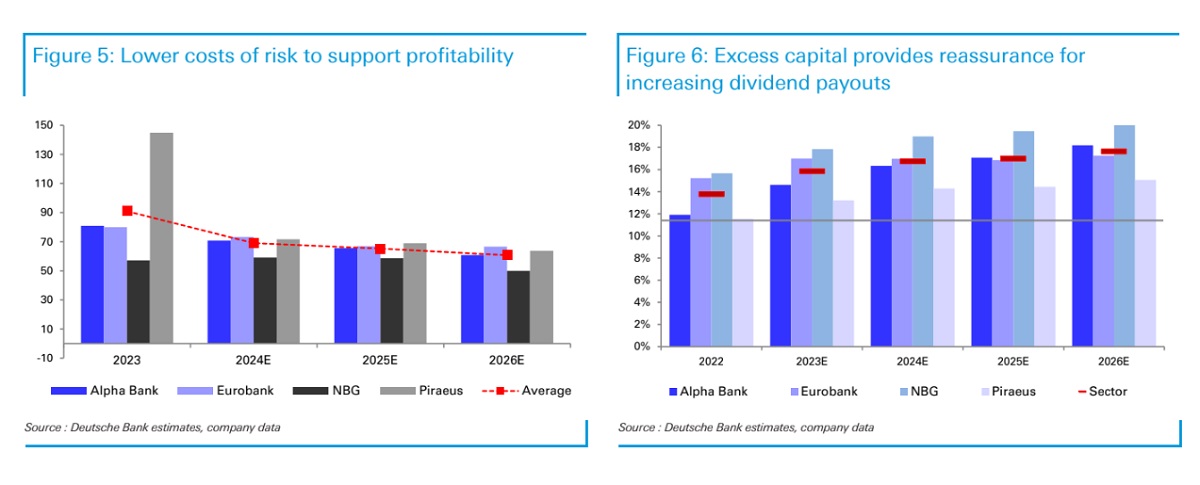

Παρόλο που οι περισσότερες από αυτές τις μετοχές έχουν κατά κάποιο τρόπο υποαποδώσει φέτος μετά από το ισχυρό περσινό έτος, πιστεύουμε ότι οι ελληνικές τράπεζες θα συνεχίσουν να επωφελούνται από τις ανοδικές τάσεις σε πολλούς τομείς, ιδίως στην ασυναγώνιστη αύξηση των δανείων μεταξύ των ευρωπαϊκών τραπεζών, επιτρέποντας ανθεκτικά έσοδα, υποστηριζόμενα επίσης από την ισχυρή αποδοτικότητα και τη μείωση των προβλέψεων, μετά την αδυσώπητη εξομάλυνση της ποιότητας του ενεργητικού.

AXIA: Οι τιμές στόχοι μετά το ορόσημο της πληρωμής μερισμάτων

Η επενδυτική τράπεζα ΑΧΙΑ και οι αναλυτές Ελένη Ισμαήλου και Κωνσταντίνος Ζούζουλας θεωρούν σημαντικό ορόσημο για τον ελληνικό τραπεζικό τομέα την έγκριση για τη διανομή μερίσματος. «Αυτό σημαίνει ότι μετά τις προγραμματισμένες για το καλοκαίρι ετήσιες γενικές συνελεύσεις, οι τέσσερις συστημικές τράπεζες θα προχωρήσουν στη διανομή μερίσματος από τα κέρδη της χρήσης του 2023 για πρώτη φορά από το 2008.

Θεωρούμε ότι αυτή η διανομή μερίσματος αποτελεί το τελικό βήμα για την επιστροφή των ελληνικών τραπεζών στην κανονικότητα, σηματοδοτώντας το τέλος της κρίσης που επηρέασε σοβαρά τον κλάδο ιδιαίτερα από το 2010 έως το 2015. Θεωρούμε ότι αυτό το ρυθμιστικό πράσινο φως για τη διανομή μερισμάτων θα λειτουργήσει ως καταλύτης για την περαιτέρω ανοδική επαναξιολόγηση των ελληνικών τραπεζών.

Επαναλαμβάνουμε τις αξιολογήσεις μας για συστάσεις αγοράς, καθώς εξακολουθούμε να βλέπουμε την ανοδική πορεία των ελληνικών τραπεζών μετά τις πρόσφατες εξελίξεις, με αμετάβλητες τιμές στόχους.

Για την Alpha Bank στα 2,30 ευρώ, για τη Eurobank στα 2,50 ευρώ, για την Εθνική Τράπεζα στα 8,80 ευρώ και τέλος για την Τράπεζα Πειραιώς στα 5 ευρώ και θα αναθεωρήσουμε τις εκτιμήσεις μας πιο κοντά στην ανακοίνωση των αποτελεσμάτων του δευτέρου τριμήνου», επισημαίνει το δίδυμο ανάλυσης.

«Η επενδυτική μας άποψη είναι ότι οι ελληνικές τράπεζες μπορούν να συνεχίσουν να υπεραποδίδουν. Πρώτον, τα δημοσιευμένα οικονομικά μεγέθη τους θα πρέπει να ξεπεράσουν τις προσδοκίες, λόγω της ισχυρής κερδοφορίας, της πιστωτικής ανάπτυξης και της καλής ποιότητας του ενεργητικού, που αναμένουμε ότι θα οδηγήσουν σε επικαιροποίηση των στόχων των ομίλων για φέτος.

Επιπλέον, το πολιτικό τοπίο αναμένεται να παραμείνει ευνοϊκό με τη συνέχιση μιας σταθερής, φιλικής προς τις επενδύσεις κυβέρνησης για τα επόμενα χρόνια. Από θεμελιώδη άποψη, οι τράπεζες αναμένεται να βιώσουν επέκταση των χορηγήσεων από τα νέα κεφάλαια που παρέχονται από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF) και τη συνεχιζόμενη αύξηση των άμεσων ξένων επενδύσεων (ΑΞΕ).

Οι δείκτες διανομής μερισμάτων και των τεσσάρων συστημικών τραπεζών αναμένεται να φτάσουν το 50% έως το 2025. Μετά από ένα πολύ ισχυρό 2023, όσον αφορά την οργανική δημιουργία κερδοφορίας, η ανακοίνωση των αποτελεσμάτων του πρώτου τριμήνου φέτος έδωσε τον κατάλληλο τόνο, ότι η πορεία της ελληνικής τράπεζας προς τη βιώσιμη κερδοφορία έχει ήδη ξεκινήσει.

Τα υψηλά επίπεδα κερδοφορίας θα επιτρέψουν στις ελληνικές τράπεζες να μειώσουν περαιτέρω την εξάρτηση από τις αναβαλλόμενες φορολογικές πιστώσεις (DTC) (ως ποσοστό του κεφαλαίου CET1) που στο παρελθόν είχε προβληματίσει τη ρυθμιστική αρχή», καταλήγουν οι Ισμαήλου και Ζούζουλας.

Διαβάστε επίσης:

Credit Suisse: Νέα αγωγή ομολογιούχων κατά της Ελβετίας για τα χαμένα $17 δισ.

Eurobank: Ισχυρή ανάκαμψη των πωλήσεων στο ελληνικό λιανεμπόριο το 2024

ΔΙΑΣ Α.Ε.: Μέρισμα 6,92 ευρώ ανά μετοχή για το 2023 – Στα 8,18 εκατ. ευρώ τα EBITDA

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευάγγελος Μυτιληναίος στο CNBC:Το τρίτο τρίμηνο η εισαγωγή της Metlen στο LSE

- Euroxx Securities για Metlen: Φιλόδοξοι στόχοι και υψηλές επιδόσεις την επόμενη πενταετία

- Τραμπ: Διοικώ τις ΗΠΑ και τον κόσμο – Η αναφορά στους δισεκατομμυριούχους που τον στήριξαν

- ΕΛΒΕ: Ισχυρό άλμα 10,46% στις πωλήσεις εξωτερικού το 2024