ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τα υψηλότερα βασικά έσοδα, ο έλεγχος του κόστους και το χαμηλότερο πιστωτικό κόστος υποστήριξαν τα αποτελέσματα των τεσσάρων ελληνικών συστημικών τραπεζών κατά το πρώτο εξάμηνο του 2023, σύμφωνα με την DBRS.

Ο οίκος αναμένει επιβράδυνση των καθαρών επιτοκιακών εσόδων (NII) τα επόμενα τρίμηνα, αντανακλώντας την άποψή του για επιβράδυνση της σύσφιξης της νομισματικής πολιτικής της ΕΚΤ, καθώς και για την πιθανή αύξηση του κόστους χρηματοδότησης.

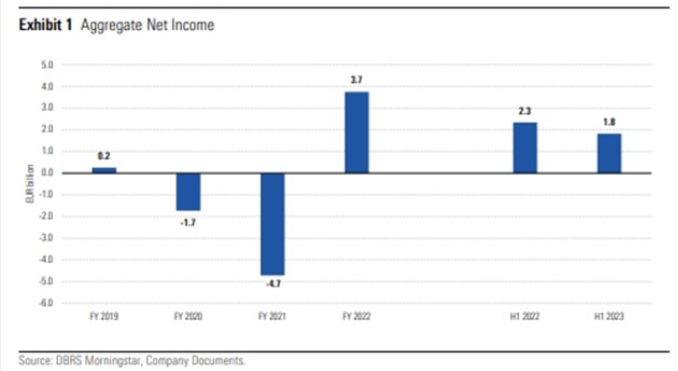

Συγκεκριμένα, όπως αναφέρει η DBRS, οι ελληνικές τράπεζες σημείωσαν συνολικά καθαρά κέρδη 1,8 δισ. ευρώ το πρώτο εξάμηνο του 2023, με πτώση 22% σε ετήσια βάση ωστόσο αυτό οφείλεται στο ότι το πρώτο εξάμηνο του 2022 υπήρχαν σημαντικά θετικά one-off κέρδη που οφείλονταν σε συναλλαγές και άλλα έσοδα.

Tα υψηλότερα βασικά έσοδα, ο έλεγχος του κόστους και το χαμηλότερο πιστωτικό κόστος υποστήριξαν τα αποτελέσματα του εξαμήνου.

Τα καθαρά έσοδα από τόκους κατέγραψαν σημαντική αύξηση με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά τους χαμηλότερους όγκους νέων δανείων, ενώ σημαντική αύξηση σημείωσαν και τα έσοδα από προμήθειες.

Η DBRS αναμένει επιβράδυνση των NII καθώς και την πιθανή αύξηση του κόστους χρηματοδότησης.

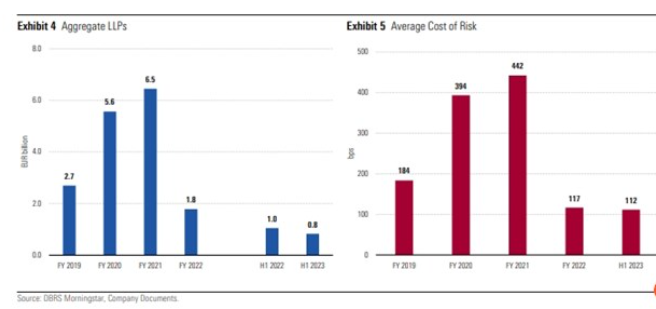

Το α’ εξάμηνο του 2023, το κόστος κινδύνου (CoR) ήταν ανάλογο των επιπέδων του 2022 αλλά κάτω από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος.

Ο οίκος εκτιμά ότι το CoR πιθανότατα θα αυξηθεί στη συνέχεια, αντανακλώντας τους υψηλότερους κινδύνους ποιότητας του ενεργητικού.

Ωστόσο, η ποιότητα των assets των ελληνικών τραπεζών συνέχισε να βελτιώνεται το πρώτο εξάμηνο, χάρη στις χαμηλές εισροές νέων μη εξυπηρετούμενων δανείων και του συνεχιζόμενου de-risking.

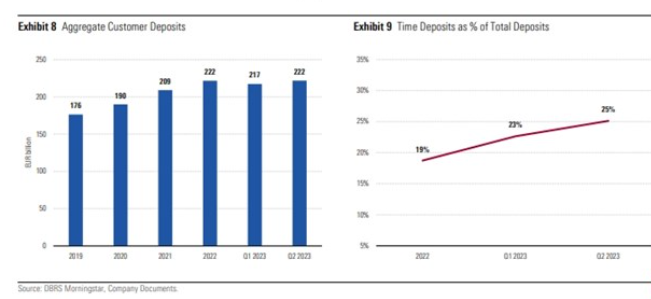

Οι άφθονες και επίμονες καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν άνετη θέση ρευστότητας παρά τις αποπληρωμές των TLTRO III.

Οι καταθέσεις στρέφονται προς πιο αποδοτικές λύσεις αν και λιγότερο γρήγορα από τις αρχικές προσδοκίες.

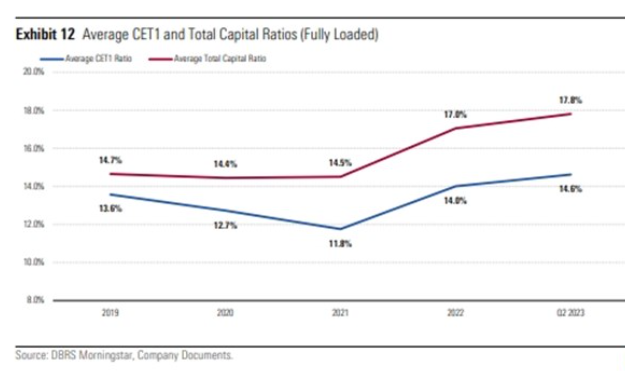

Η διατηρήσιμη παραγωγή οργανικού κεφαλαίου στο πρώτο εξάμηνο ενίσχυσε την κεφαλαιοποίηση των ελληνικών τραπεζών, ωστόσο η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη.

Τα αποτελέσματα των stress test της ΕΒΑ έδειξαν πάντως καλύτερη απόδοση των ελληνικών τραπεζών σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

Ειδικότερα, η DBRS τονίζει πως η επιταχυνόμενη μείωση του κινδύνου επηρέασε σημαντικά την κεφαλαιοποίηση των ελληνικών τραπεζών το 2020 και το 2021.

Ωστόσο, η κεφαλαιακή θέση του κλάδου έχει ενισχυθεί από τότε.

Στο πρώτο εξάμηνο του 2023, ο μέσος δείκτης CET1 ήταν 14,6% ενώ ο μέσος δείκτης συνολικού κεφαλαίου ήταν 17,8%, από 11,8% και 14,5% στο τέλος του 2021.

Αυτό το επίπεδο των δεικτών κεφαλαίου εξασφαλίζει ικανοποιητικά μέσα “μαξιλάρια” ασφαλείας περίπου 480 μονάδων βάσης και 320 μονάδων βάσης αντίστοιχα για τους δείκτες CET1 και Συνολικού Κεφαλαίου, σε σχέση με τις ελάχιστες απαιτήσεις του 2023.

Ωστόσο, η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη με τις αναβαλλόμενες φορολογικές πιστώσεις (DTC) να αντιπροσωπεύουν περίπου το 62% του CET1 κεφαλαίου στο εξάμηνο.

Πάντως, με βάση την πρόσφατη παρατεταμένη παραγωγή οργανικού κεφαλαίου, οι ελληνικές τράπεζες ξεκινούν διαλόγους με ρυθμιστικές αρχές για την επανέναρξη των πληρωμών μερισμάτων από το 2024.

Διαβάστε επίσης:

Eurobank: Πιο ανοιχτή η ελληνική οικονομία σε σύγκριση με τη δεκαετία του 2000

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μεγάλη Παρασκευή τα αποκαλυπτήρια της S&P – Ελπίδες & αγωνία για την αναβάθμιση στη σκιά του Τραμπ

- Helleniq Energy: Επόμενη χώρα ανάπτυξης στις ΑΠΕ η Βουλγαρία- Επενδύσεις 4 δισ. στην πενταετία

- Τι συζητούν στο ΜΜ για εκλογικό νόμο, οι hot μετοχές του Κόκκαλη, οι ψίθυροι για Holterman-Τζίγγερ-Alpha Bank, o νέος παίκτης στις τράπεζες, πόσο πούλησε το σπίτι της η Σοφία (τέως Κούστα) και ένα quiz με εφοπλιστικούς τσακωμούς

- Άμεση ανάλυση: Τι συμβαίνει με τις μετοχές των ΕΛΠΕ, ΟΠΑΠ, ΟΤΕ, Αpple, JPMorgan, χρυσό και πετρέλαιο