ΣΧΕΤΙΚΑ ΑΡΘΡΑ

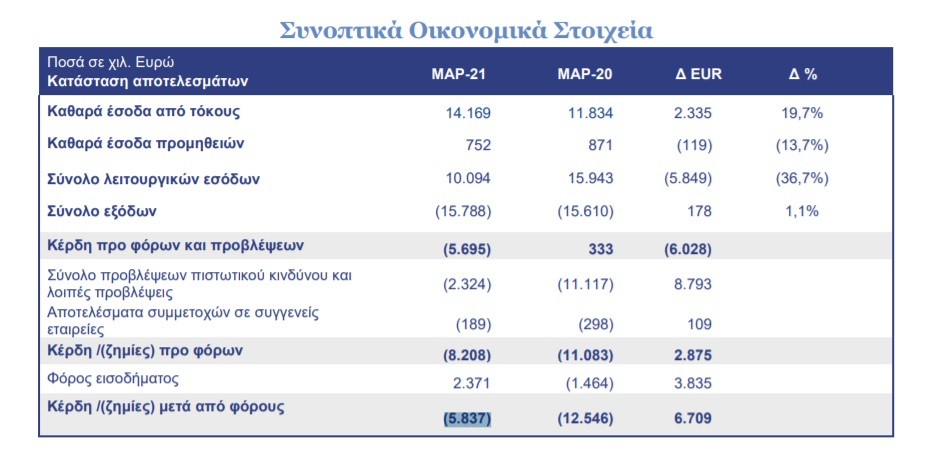

Καθαρές ζημιές 5,83 εκατ. ευρώ έναντι ζημιών 12,54 εκατ. ευρώ εμφάνισε κατά το πρώτο τρίμηνο του 2021 η Attica Bank.

Ειδικότερα, όπως αναφέρει η Attica Bank, τα καθαρά έσοδα από τόκους παρουσίασαν σημαντική αύξηση στο πρώτο τρίμηνο 2021 κατά 19,7%, στα 14,169 εκατ. ευρώ κυρίως λόγω της αποκλιμάκωσης του κόστους χρηματοδότησης.

Τα καθαρά έσοδα από προμήθειες υποχώρησαν στις 752 χιλ. από 871 χιλ. ευρώ ο αντίστοιχο διάσημα του 2020/.

Το κόστος χρηματοδότησης παρουσίασε σημαντική μείωση ύψους 18,4% σε ετήσια βάση, λόγω της σημαντικής συγκράτησης του κόστους καταθέσεων, το οποίο απορρόφησε το κόστος που σχετίζεται με τους τόκους από τα νέα δάνεια που εκταμιεύθηκαν κατά το πρώτο τρίμηνο του 2021.

Τα έσοδα από αμοιβές και προμήθειες το 2021 ανήλθαν σε €2,9 εκατ., μια ανθεκτική απόδοση, δεδομένου των περιορισμών στην οικονομική δραστηριότητα εξαιτίας της πανδημίας Covid-19 κατά το μεγαλύτερο μέρος του έτους. Κύριοι συντελεστές στην ανθεκτικότητα αυτή ήταν η παραγωγή νέων δανείων καθώς και τα έσοδα από ασφαλιστικά προϊόντα στο πλαίσιο της συνεργασίας με την Interamerican.

Οι ζημιές προ φόρων και προβλέψεων έφτασαν τα 5,69 εκατ. ευρώ, από κέρδη 333 χιλ. ευρώ το αντίστοιχο διάστημα του 2020.

Οι ζημιές προ φόρων περιορίστηκαν στα 8,2 εκατ. ευρώ από 11,08 εκατ. ευρώ το πρώτο τρίμηνο του 2020.

Όπως αναφέρει η Attica Bank, στο πλαίσιο της συνεργασίας με τον Όμιλο Interamerican πέτυχε και τους πρώτους πέντε μήνες του 2021 σημαντικά θετικά αποτελέσματα. Αξίζει να σημειωθεί ότι, τα ενεργά συμβόλαια αυτοκινήτου στα ασφαλιστικά προγράμματα της Anytime, ξεπέρασαν τα 3.700, ενώ αντίστοιχα τα συμβόλαια στον τομέα του Bancassurance της Τράπεζας ανήλθαν σε 2.600.

Παράλληλα, αξίζει να σημειωθεί ότι τον Μάρτιο του 2021, η Τράπεζα προχώρησε στην αποπληρωμή των εγγυήσεων του Πυλώνα ΙΙ, γεγονός που θα επιφέρει σημαντική ετήσια εξοικονόμηση για την Τράπεζα η οποία θα ανέλθει για το 2021 σε περίπου €3,5 εκατ. (προμήθεια του Ελληνικού Δημοσίου για την εγγύηση του).

Παράλληλα, παρά την στελέχωση καίριων θέσεων, οι αμοιβές και τα έξοδα προσωπικού παρουσίασαν οριακή μείωση κατά 2,1%.

Επιπλέον, και σε συνέχεια της ανακοίνωσης του από 13.5.2021 προγράμματος εθελούσιας εξόδου, έχει ήδη ολοκληρωθεί η πρώτη φάση του εν λόγω προγράμματος με την υποβολή 49 αιτήσεων και η ετήσια εξοικονόμηση εκτιμάται σε περίπου € 2,1 εκατ.

Η Attica Bank κατά τη διάρκεια του α’ τριμήνου 2021 συνέχισε την επιτυχημένη πορεία αναφορικά με τη στήριξη των επιχειρήσεων και νοικοκυριών. Η Τράπεζα συμμετείχε ενεργά σε όλα τα χρηματοδοτικά προγράμματα στήριξης με την εγγύηση κρατικών φορέων προς όφελος των πελατών της και παράλληλα αύξησε τις χρηματοδοτήσεις της για τη στήριξη της πραγματικής οικονομίας.

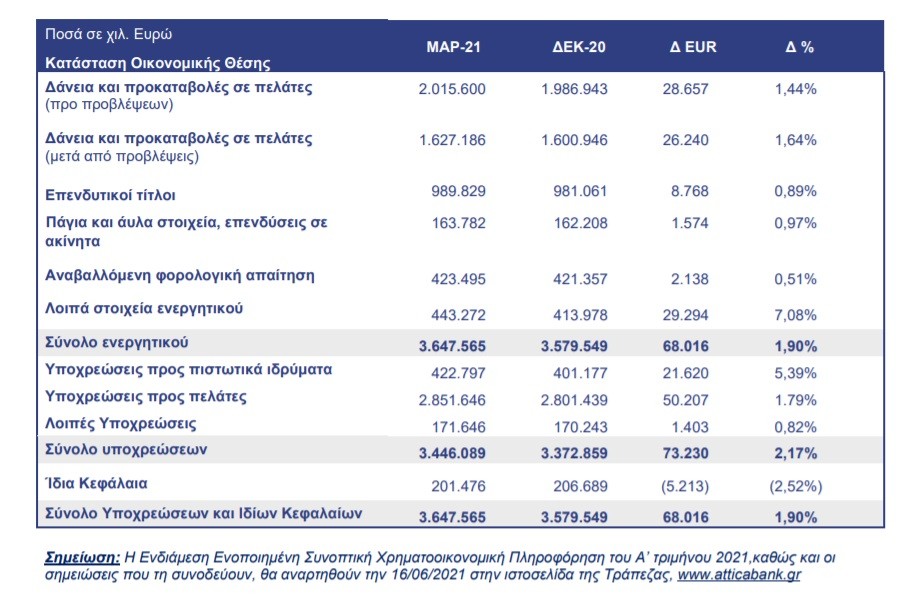

Οι χορηγήσεις προ προβλέψεων ανήλθαν σε €2,0 δισ., παρουσιάζοντας οριακή αύξηση κατά περίπου 1,4% σε σχέση με την 31.12.2020. Οι νέες χρηματοδοτήσεις και αναχρηματοδοτήσεις για τη χρήση ανήλθαν σε €75 εκατ. περίπου, εκ των οποίων €70,9 εκατ. αφορούν την επιχειρηματική τραπεζική και €4,5 εκατ. τη λιανική τραπεζική. Το μέσο ticket για τις επιχειρηματικές χορηγήσεις ανήλθε σε €419,4 χιλ. και σε €9,9 χιλ. αντίστοιχα για τις χορηγήσεις ιδιωτών. Ισχυρό προφίλ ρευστότητας και χρηματοδότησης

H Τράπεζα, από το 2016 έχει καταβάλλει στην ΤτΕ / ΕΚΤ σωρευτικά το ποσό των €1,1 δισ. προς αποπληρωμή του ELA, ποσό το οποίο αντιστοιχεί περίπου στο 1/3 του συνολικού ενεργητικού της και έχει αυξήσει τις καταθέσεις της από τον Δεκέμβριο του 2016 κατά 51%.

H χρηματοδότηση από το Ευρωσύστημα το α’ τρίμηνο του 2021 αυξήθηκε στα €300 εκατ. ευρώ από €155 εκατ. το 2020 με παράλληλη μείωση του κόστους.

Την 31.03.2021, το λογιστικό υπόλοιπο των καταθέσεων ανήλθε σε €2,85 δισ., παρουσιάζοντας αύξηση κατά €312 εκατ. περίπου και 12,3% σε ετήσια βάση, ενώ κατά την τρέχουσα περίοδο, το υπόλοιπο των καταθέσεων των πελατών ξεπερνά ήδη τα €2,96 δισ., αντανακλώντας τις θετικές εξελίξεις στην εγχώρια αγορά.

Η αύξηση των καταθέσεων αντανακλά τις εισροές των καταθέσεων από ιδιώτες ύψους €185 εκατ. και από επιχειρήσεις ύψους €80 εκατ. σε ετήσια βάση.

Οι καταθέσεις ταμιευτηρίου και όψεως ανήλθαν σε €1.102 εκατ. ενώ οι προθεσμιακές καταθέσεις σε €1.740 εκατ.

Ταυτόχρονα, το μέσο κόστος των καταθέσεων μειώθηκε περαιτέρω κατά 0,30 μ.β. σε σχέση με το 2020. Η σημαντική βελτίωση της ρευστότητας έχει καταστήσει τον Όμιλο περισσότερο επικεντρωμένο στη διαχείριση του κόστους τα τελευταία τρίμηνα, στην προσπάθειά του να επιτύχει ισορροπία μεταξύ προσέλκυσης καταθέσεων και μείωσης των επιτοκιακών εξόδων. Σε αυτό συνέβαλλε σημαντικά και η νέα συνεργασία που ξεκίνησε η Τράπεζα με την εταιρεία Raisin, πάροχο πλατφόρμας αποδοχής καταθέσεων από πολίτες της Ευρωπαϊκής Ένωσης, μέσω της οποίας επετεύχθη αύξηση των εισροών κατά €80 εκατ. περίπου κατά τη διάρκεια του πρώτου εξαμήνου.

Ως αποτέλεσμα, ο δείκτης δανείων (προ προβλέψεων) προς τις καταθέσεις του Ομίλου ανήλθε σε 70,7%.

Σχολιάζοντας τα μεγέθη πρώτου τριμήνου, η τράπεζα δήλωσε:

«Το 2021 ξεκίνησε σε θετικό κλίμα, με προσδοκίες για ισχυρή ανάπτυξη και αποκατάσταση της κανονικότητας. Η επιτάχυνση του μαζικού εμβολιασμού συνιστά το εργαλείο αντιμετώπισης της πανδημίας που θα επιτρέψει την επανέναρξη της οικονομικής δραστηριότητας και την επιστροφή σε μια νέα πραγματικότητα. Οι πόροι από το ευρωπαϊκό μέσο ανάκαμψης, Next Generation EU, που αναμένονται εντός του 2021, σε συνδυασμό με τη διασφάλιση ευνοϊκών χρηματοπιστωτικών συνθηκών, εκτιμάται ότι θα επιβεβαιώσουν τις προσδοκίες για ανάκαμψη στην Ευρωπαϊκή Ένωση (ΕΕ) και στην Ελλάδα από το δεύτερο εξάμηνο του 2021.

Σε ένα περιβάλλον με θετικές προοπτικές και με βάση το επιχειρηματικό της σχέδιο το οποίο υλοποιείται απρόσκοπτα, η Attica Bank εστιάζει στην στήριξη της επανεκκίνησης της οικονομικής δραστηριότητας, βοηθώντας τους πελάτες της να επανακτήσουν τη θέση τους στην αγορά. Στο πλαίσιο αυτό, η Τράπεζα έχει θέσει στο επίκεντρο του νέου στρατηγικού σχεδίου της την αξιοποίηση των επιχειρηματικών ευκαιριών που δημιουργούνται με τη δημιουργία σύγχρονων τραπεζικών προϊόντων χρηματοδότησης της περιβαλλοντικής στρατηγικής των πελατών της, καθώς και την ολοκλήρωση του ψηφιακού και επιχειρησιακού μετασχηματισμού της με την επανατοποθέτησή της στην αγορά τόσο σε ψηφιακό επίπεδο όσο και μέσα από το δίκτυο καταστημάτων της, το μοντέλο λειτουργίας των οποίων θα μεταβληθεί, ώστε να ανταποκρίνεται στις σύγχρονες ανάγκες.

Η δημοσίευση των αποτελεσμάτων του α’ τριμήνου 2021 σηματοδοτεί τη μετάβαση και την επικέντρωση των προσπαθειών της Τράπεζας, σε πορεία ανάπτυξης με την εφαρμογή του νέου, τριετούς επιχειρηματικού της σχεδίου.

Ειδικότερα, κατά το πρώτο τρίμηνο, παρατηρείται βελτίωση σε όλες σχεδόν τις λειτουργικές γραμμές των αποτελεσμάτων. Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 19,7% σε σχέση με την αντίστοιχη συγκριτική περίοδο του 2020, γεγονός που οφείλεται τόσο στη βελτίωση του επιτοκιακού εσόδου από τις εκταμιεύσεις δανείων το οποίο σημείωσε αύξηση κατά 4% όσο και στο χαμηλότερο κόστος χρηματοδότησης των εργασιών της Τράπεζας. Αντίστοιχα, τα έσοδα από προμήθειες παρουσίασαν οριακή αύξηση κατά 2,5% με την μεγαλύτερη βελτίωση να επιτυγχάνεται μέσω της αύξησης των εσόδων των χορηγήσεων, ύψους 126%.

Πρόσθετα, οι νέες χρηματοδοτήσεις και αναχρηματοδοτήσεις για την κλειόμενη χρήση ανέρχονται περίπου σε 75 εκατ. ευρώ και ο δείκτης δανείων μετά από προβλέψεις προς καταθέσεις βρίσκεται στα επίπεδα του 57%. Επιπλέον, η Attica Bank συνέχισε να βελτιώνει τη ρευστότητά της, και να παρουσιάζει τη μεγαλύτερη αύξηση, όσον αφορά τις ελληνικές δραστηριότητες, στο τραπεζικό σύστημα καθώς αυξήθηκαν τα υπόλοιπα των καταθέσεων σε ετήσια βάση κατά 12,3%.

Την 27.04.2021 η Τράπεζα αποφάσισε την τιτλοποίηση “Ωμέγα”, η οποία περιλαμβάνει τις απαιτήσεις της υφιστάμενης τιτλοποίησης με την αρχική ονομασία “Artemis”, καθώς και το σύνολο σχεδόν των υφιστάμενων ΜΕΔ της Τράπεζας κατά την 31.12.2020. Με την επιλογή του επενδυτή η Attica Bank εισέρχεται σε φάση υλοποίησης του επιχειρηματικού της σχεδίου και του μηδενισμού των Μη Εξυπηρετούμενων Ανοιγμάτων. Με τη συναλλαγή “Ωμέγα” ολοκληρώνεται ο κύκλος διαδοχικών τιτλοποιήσεων της Attica Bank που ξεκίνησε τον Δεκέμβριο του 2016, συνολικού ύψους περί τα €3δισ. Με την επιτυχή ολοκλήρωση των συναλλαγών “Ωμέγα” και Astir 1 και 2, η Attica Bank θα διαθέτει δείκτη ΜΕΔ, σε pro forma επίπεδο, λιγότερο από 1% και κάτω του ευρωπαϊκού μ.ο.

Η Διοίκηση της Attica Bank, οι μέτοχοι και οι εργαζόμενοί της, έχοντας αντιμετωπίσει αποτελεσματικά τα ζητήματα του παρελθόντος, εργαζόμαστε με αφοσίωση και δεσμευόμαστε να υλοποιήσουμε με υπευθυνότητα και αποτελεσματικότητα το στρατηγικό σχεδιασμό της Τράπεζας ώστε να πρωταγωνιστήσει με το δικό της διακριτό και υποστηρικτικό ρόλο στην ανάπτυξη της πραγματικής οικονομίας».

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μενδώνη για την απώλεια του φιλόλογου Αλέξη Πολίτη: «Άφησε ξεχωριστή σφραγίδα στις νεοελληνικές σπουδές»

- Θεσσαλονίκη: Σύλληψη 22 ατόμων που οδηγούσαν χωρίς τη σχετική άδεια και ένας υπό την επήρεια μέθης

- Τράπεζες: Από τις ουρές στα γκισέ στην ψηφιοποιήση του 100% των καθημερινών συναλλαγών των πελατών

- Κυριάκος Μητσοτάκης: Ο Τραμπ συμφωνεί με την ελληνική πρόταση για συμφωνία στους δασμούς