ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η διεθνής οικονομική δραστηριότητα δείχνει σημάδια σταθεροποίησης σε συνέχεια των διαταραχών που προκάλεσαν την τελευταία διετία οι εστίες πολεμικών συγκρούσεων σε Ουκρανία και Μέση Ανατολή, η κρίση του κόστους ενέργειας και ο συνεπακόλουθος πληθωρισμός.

Όμως, σημαντικές προκλήσεις παραμένουν, μεταξύ των οποίων ξεχωρίζουν οι πληθωριστικές πιέσεις σε αγαθά πρώτης ανάγκης και η αβεβαιότητα που προκαλεί η γεωπολιτική αστάθεια, σύμφωνα με το σύμφωνα με το Attica Economic Review Φεβρουαρίου 2024 της Attica Bank με τίτλο: «Επιβράδυνση της οικονομικής δραστηριότητας στα τέλη του 2023, προσδοκίες για άνοδο των επενδύσεων το 2024», το οποίο συντάσσεται από την Attica Bank σε συνεργασία με το ΙΟΒΕ.

Στο πλαίσιο αυτό, οι κεντρικές τράπεζες τηρούν στάση αναμονής, διατηρώντας τα επιτόκια στα υψηλά επίπεδα που κατέγραψαν στα τέλη του 2023, με προσδοκία σταδιακής και αργής υποχώρησης προς το δεύτερο μισό του έτους. Στις επιμέρους οικονομικές τάσεις που καταγράφηκαν στην Ευρώπη και παγκοσμίως στις αρχές του 2024, ξεχωρίζουν οι εξής:

- Το οικονομικό κλίμα σημείωσε κάμψη στην Ευρώπη τον Φεβρουάριο, για δεύτερο συνεχόμενο μήνα, κυρίως λόγω κάμψης των επιχειρηματικών προσδοκιών στις Υπηρεσίες, το Λιανικό Εμπόριο και τις Κατασκευές, ενώ οι προσδοκίες στη Βιομηχανία παρέμειναν αμετάβλητες και η καταναλωτική εμπιστοσύνη βελτιώθηκε.

- Οι διεθνείς τιμές ενέργειας κατέγραψαν μεικτές τάσεις τον Φεβρουάριο, με άνοδο του πετρελαίου και πτώση στο φυσικό αέριο. Το ευρώ κατέγραψε πτώση έναντι του δολαρίου τον ίδιο μήνα.

- Το κόστος χρηματοδότησης του ιδιωτικού τομέα κατέγραψε σταθεροποιητικές τάσεις στην Ευρωζώνη τον Ιανουάριο. Οι αποδόσεις κρατικών ομολόγων κινήθηκαν περαιτέρω ανοδικά στο πρώτο δίμηνο του έτους.

- Οι διεθνείς κεφαλαιαγορές κατέγραψαν σημαντική άνοδο τον Φεβρουάριο, στις ΗΠΑ, την Ευρωζώνη και την Κίνα.

Εγχώριες τάσεις

Η ελληνική οικονομία κατέγραψε επιβράδυνση στο ρυθμό ανάπτυξης στα τέλη του 2023, ο οποίος ωστόσο παραμένει υψηλότερος του μέσου Ευρωπαϊκού. Ο ετήσιος εγχώριος ρυθμός μεγέθυνσης στο δ’ τρίμηνο μειώθηκε σε 1,2% από 2,1% το προηγούμενο τρίμηνο.

Θετικά στο ρυθμό μεγέθυνσης συνέβαλλαν η ετήσια άνοδος της κατανάλωσης και των καθαρών εξαγωγών, αναφέρει το Attica Economic Review.

Από την άλλη πλευρά, αρνητική ήταν η συμβολή των επενδύσεων. Κρίσιμο στοίχημα για το 2024 αποτελεί η ώθηση των επενδύσεων, σε συνέχεια και της συστηματικής ανάκτησης της εμπιστοσύνης της διεθνούς επενδυτικής κοινότητας, όπως αυτή αποτυπώνεται από τη μείωση της διαφοράς στο κόστος δανεισμού του δημόσιου από την υπόλοιπη Ευρώπη.

Ο πληθωρισμός αποκλιμακώθηκε σε 3,2% στις αρχές του 2024, ωστόσο παραμένει υψηλός σε επιμέρους κατηγορίες, όπως τα τρόφιμα και η στέγαση.

Βραχυπρόθεσμα, ξεχωρίζουν οι παρακάτω θετικές εξελίξεις, εγχωρίως:

- Σε κλαδικό επίπεδο, η βιομηχανική παραγωγή κατέγραψε ήπια αλλά σταθερή ανοδική πορεία στα τέλη του 2023.

- Το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών μειώθηκε στο 6,3% του ΑΕΠ το 2023, από 10,3% το 2024, ωστόσο παραμένει υψηλό.

- Η δημοσιονομική πορεία στο 12-μηνο του 2023 καταγράφηκε εντός των ταμειακών στόχων.

Μεταξύ των βραχυπρόθεσμων προκλήσεων:

- Η αγορά εργασίας εμφάνισε στασιμότητα στην τάση μείωσης της ανεργίας τον Ιανουάριο.

- Σε κλαδικό επίπεδο, η δραστηριότητα στο λιανικό εμπόριο συνεχίζει να καταγράφει πτώση στα τέλη του 2023.

- Στο τραπεζικό σύστημα, ο ρυθμός πιστωτικής επέκτασης καταγράφεται μειωμένος, ενώ κόπωση εμφανίζουν και οι ιδιωτικές καταθέσεις.

Στο ειδικό θέμα του δελτίου παρουσιάζεται ανάλυση της πρόσφατης τάσης στις συνιστώσες των δημοσίων δαπανών σε Ελλάδα και Ευρώπη.

Ειδικό θέμα: «Εξέλιξη του μείγματος των δημοσίων δαπανών στην Ελλάδα»

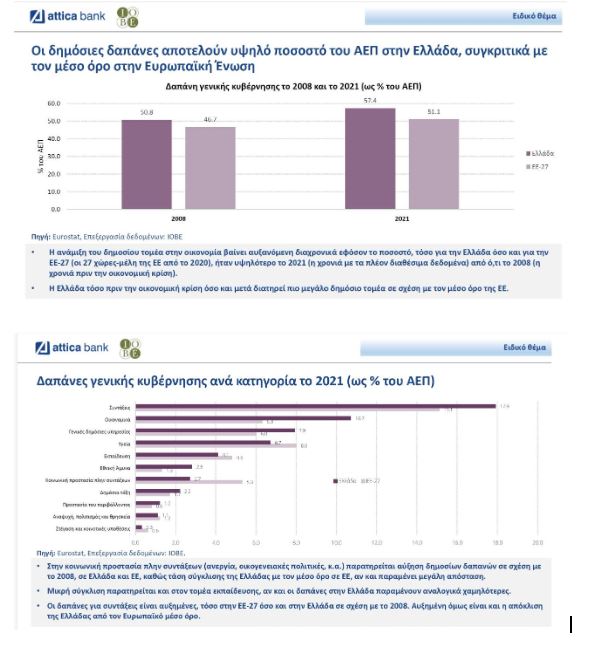

H Ελλάδα, πριν την οικονομική κρίση αλλά και μετά, διατηρεί μεγαλύτερο δημόσιο τομέα (ως % του ΑΕΠ) σε σχέση με τον μέσο όρο της Ευρωπαϊκής Ένωσης. Αναλύοντας τις δημόσιες δαπάνες ανά κατηγορία, παρατηρούνται διαφορές σε κρίσιμους τομείς όπως η εκπαίδευση και η κοινωνική προστασία πλην των συντάξεων, με την Ελλάδα να υπολείπεται και στις δύο κατηγορίες. Ωστόσο, η διαφορά ήταν μεγαλύτερη το 2008 από ό,τι το 2021.

Η Ελλάδα δαπανούσε υψηλότερο ποσοστό του ΑΕΠ σε Συντάξεις, στην Εθνική Άμυνα (περισσότερο από το διπλάσιο), στις Γενικές Δημόσιες Υπηρεσίες και στα Οικονομικά.

Μικρή σύγκλιση σημειώθηκε το 2021 στον τομέα εκπαίδευσης, ενώ απόκλιση σημειώθηκε στον τομέα της υγείας. Οι δαπάνες για συντάξεις αυξήθηκαν, τόσο στην ΕΕ-27 όσο και στην Ελλάδα σε σχέση με το 2008, αλλά αυξήθηκε και η απόκλιση της Ελλάδας από τον Ευρωπαϊκό μέσο όρο.

Ο δημοσιονομικός χώρος προδιαγράφεται περιορισμένος και πολύτιμος μεσο-μακροχρόνια, λόγω του υψηλού δημόσιου χρέους και της ανάγκης για συστηματικά πρωτογενή πλεονάσματα.

Μια σύγκλιση με τον μέσο όρο στην ΕΕ-27 στους τομείς δαπανών για οικονομικά και γενικές δημόσιες υπηρεσίες θα μπορούσε σταδιακά να απελευθερώσει δημοσιονομικούς πόρους άνω των 6 π.μ. του ΑΕΠ ετησίως, με ευνοϊκές συνέπειες για τους τομείς δημόσιας υγείας, εκπαίδευσης και κοινωνικής προστασίας πλην συντάξεων, όπου διαχρονικά παρατηρείται υστέρηση.

Μια στοχευμένη αύξηση των δημοσίων επενδύσεων θα μπορούσε να ενισχύσει τις συνολικές επενδύσεις τόσο άμεσα όσο και έμμεσα.

Δείτε το Attica Economic Review στην ιστοσελίδα της Attica Bank εδώ

Διαβάστε επίσης:

Attica Bank: Εντυπωσιακή επιστροφή σε κερδοφορία το 2023 – Στα 28,6 εκατ. ευρώ τα κέρδη προ φόρων

Optima bank: Επέκταση του προγράμματος επιβράβευσης συνεπών δανειοληπτών στεγαστικής πίστης

Τράπεζα Πειραιώς: Το εύρος των επενδυτών στο placement καθιστά το ΧΑ μέλος των παγκόσμιων αγορών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πρόεδρος ΣΕΛΠΕ: Στην Ευρώπη χτίζεται παράλληλο εμπόριο χωρίς κανόνες

- Τραμπ: Τηλεφωνική επικοινωνία κατά το δείπνο των ηγετών στο Βερολίνο – Η οριστική απόφαση για το εδαφικό εναπόκειται στο Κίεβο

- Θλίψη για την οικογένεια του Βαγγέλη Μαρινάκη: Έφυγε από τη ζωή η μητέρα του Ειρήνη

- Τραμπ: Χλευάζει τον θάνατο του Ρομπ Ράινερ σε ανάρτηση στα μέσα κοινωνικής δικτύωσης