ΣΧΕΤΙΚΑ ΑΡΘΡΑ

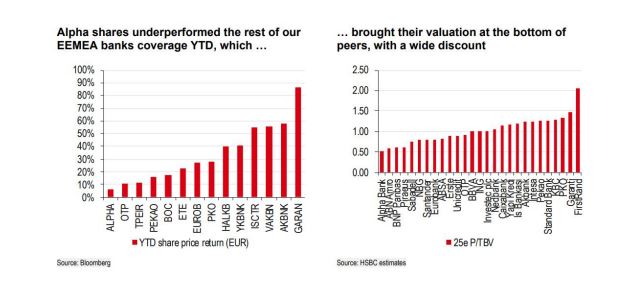

H HSBC και ο Cihan Saraoglu επισημαίνουν την υποαπόδοση της μετοχής της Alpha Bank μεταξύ των μετοχών που καλύπτουν στην περιοχή της ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (ΕΕΜΕΑ) και μαζί με την ελκυστική αποτίμησή της προχωρούν σε γενναία αύξηση της τιμής στόχου στα 3 ευρώ ανά μετοχή από 2,3 ευρώ πριν.

Η σύσταση παραμένει αγορά (buy) και το περιθώριο ανόδου από τα τρέχοντα επίπεδα προσεγγίζει το 83%.

Η Alpha Bank τοποθετείται σε ιδιαίτερα χαμηλή αποτίμηση σε όρους P/TBV και Π/Ε, σε 0,5 φορές και 5,3 φορές αντίστοιχα για το 2025, το οποίο δεν δικαιολογείται από τις προβλέψεις της HSBC για την πορεία των κερδών και της αποδοτικότητας της τράπεζας τα επόμενα έτη.

Ο Saraoglou εκτιμά ότι η υποαπόδοση της Alpha Βank οφείλεται:

1) στην πώληση της θέσης του ΤΧΣ στην Τράπεζα Πειραιώς που μείωσε τις ροές προς τη μετοχή της Alpha Bank,

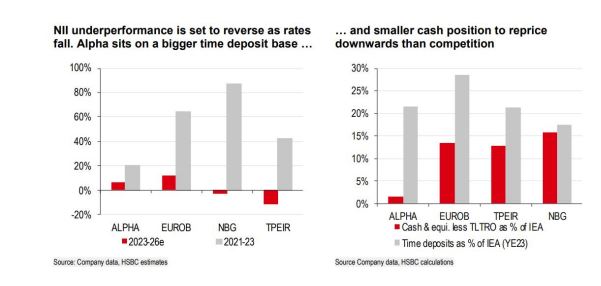

2) στη δομή του ισολογισμού της Alpha Bank που είχε ως αποτέλεσμα την πιο αργή ενίσχυση των καθαρών εσόδων από τόκους έναντι των άλλων ελληνικών τράπεζων.

Η HSBC προβλέπει ότι τώρα που τα επιτόκια της ΕΚΤ θα αυξηθούν, τα καθαρά έσοδα από τόκους θα αποδειχθούν πιο ανθεκτικά για την Alpha Bank, καθώς διαθέτει λιγότερα ρευστά στοιχεία ενεργητικού και περισσότερες προθεσμιακές καταθέσεις που θα τιμολογηθούν εκ νέου σε χαμηλότερα επίπεδα.

Ο Saraoglou προβλέπει ότι τα καθαρά έσοδα από τόκους της Alpha Bank θα αυξηθούν κατά 7% την επόμενη τριετία, ενώ οι υπόλοιπες ελληνικές τράπεζες θα υποστούν στασιμότητα ή και μείωση στα μεγέθη τους.

Το υψηλότερο κόστος κινδύνου της Alpha Bank στις 75 μ.β. παραμένει αμετάβλητο για συντηρητικούς λόγους και έχει περιθώρια μείωσης, καθώς η βελτίωση των κεφαλαίων και η μείωση του αποθέματος NPEs θα μπορούσαν να οδηγήσουν σε χαμηλότερα έξοδα τιτλοποίησης και εξυπηρέτησης στο μέλλον.

Ο οίκος πέραν ότι παρουσιάζει τις εκτιμήσεις του και για το 2026, αποενοποίησε τις δραστηριότητες στη Ρουμανία μετά τη συγχώνευση με την UniCredit και μετέφερε τη συνεισφορά από το υπόλοιπο 10% της Alpha στη συγχωνευμένη οντότητα στη γραμμή εσόδων της θυγατρικής.

Τέλος, η Alpha Bank θα προχωρήσει σε επαναγορά ιδίων μετοχών ύψους 30 εκατ. ευρώ στο δεύτερο εξάμηνο του 2024, κάτι που θα μπορούσε να λειτουργήσει υποστηρικτικά για τη μετοχή, ενώ καταλύτης θα ήταν και τα αποτελέσματα του δευτέρου τριμήνου που θα ανακοινωθούν τον Αύγουστο.

Διαβάστε επίσης:

Alpha Bank: CSR Corporate Brand και άλλα 16 βραβεία στα Hellenic Responsible Business

JP Morgan: Κέρδη ρεκόρ με 18 δισ. δολάρια για το β’ τρίμηνο του 2024

Λ. Παπαγαρυφάλλου (Alpha Bank): Σε τροχιά βιώσιμης κερδοφορίας με όχημα νέα προϊόντα και υπηρεσίες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Το σχέδιο των ΗΠΑ για κατάπαυση πυρός στην Ουκρανία – Τι προβλέπεται για κατεχόμενα εδάφη και κυρώσεις

- Ιράν: Μια συμφωνία για το πυρηνικό πρόγραμμά του είναι πιθανή, εφόσον οι ΗΠΑ έχουν ρεαλιστική στάση

- Αρθροπλαστική του ισχίου: Τεχνικές ελάχιστης επεμβατικότητας AMIS και υποβοήθηση με σύστημα πλοήγησης το παρόν και το μέλλον

- Βανς: Εξέφρασε αισιοδοξία ότι ο πόλεμος Ρωσίας-Ουκρανίας μπορεί να τερματιστεί στη συνάντηση με την Μελόνι