ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ψάλτης (Alpha Bank): «Η στρατηγική συμφωνία μας με τη UniCredit συνδέει τις ελληνικές επιχειρήσεις με τον πυρήνα της ΕΕ»

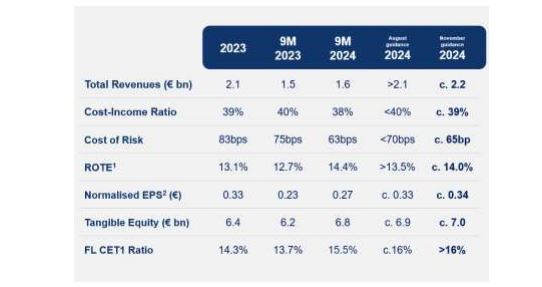

Ενισχυμένη δυναμική τόσο σε κερδοφορία όσο και σε κεφαλαιακή επάρκεια δείχνουν τα αποτελέσματα Εννεαμήνου 2024 του Ομίλου Alpha Bank, με τα Προσαρμοσμένα Κέρδη μετά από Φόρους να ανέρχονται στα €665,8 εκατ., αυξημένα κατά 16% σε σχέση με την αντίστοιχη περίοδο του 2023 παρά την επίπτωση των χαμηλότερων επιτοκίων.

Ως αποτέλεσμα της ισχυρής κερδοφορίας που παρουσίασε ο Όμιλος, ο Δείκτης Απόδοσης Ενσώματων Ιδίων Κεφαλαίων (RoTE) διαμορφώθηκε στο 14,4% στο Εννεάμηνο, ενώ οι βελτιωμένες λειτουργικές επιδόσεις της Τράπεζας οδήγησαν σε περαιτέρω αναβάθμιση του στόχου κερδοφορίας για το 2024 σε περίπου 14% (από >13,5% τον Αύγουστο).

Σημαντική ενίσχυση παρουσίασαν και οι κεφαλαιακοί δείκτες της Τράπεζας, με τον Δείκτη FL CET1 να ενισχύεται κατά 120 μονάδες βάσης από την αρχή του έτους και να ανέρχεται στο 15,5% και τον Δείκτη Κεφαλαιακής Επάρκειας να σημειώνει αντίστοιχη αύξηση 227 μ.β. και να ανέρχεται στο 20,9%.

Παράλληλα, συνεχίστηκε η εξυγίανση του ισολογισμού της Τράπεζας, με τον Δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ) να μειώνεται κατά 10 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο και να διαμορφώνεται τελικά στο 4,6% το γ΄ τρίμηνο, χάρη στην ενισχυμένη δραστηριότητα που παρουσιάζει η τακτική εξυπηρέτηση των δανείων (curings).

Η μείωση του προφίλ κινδύνου της Τράπεζας είχε ως αποτέλεσμα το Κόστος Πιστωτικού Κινδύνου να διαμορφωθεί στις 58 μ.β. το γ΄ τρίμηνο και 63 μ.β. το Εννεάμηνο, σε συμφωνία με τον στόχο της Διοίκησης.

Όπως τόνισε ο CEO του Ομίλου Alpha Bank σε δήλωσή του, «επιτύχαμε να ολοκληρώσουμε, σε λιγότερο από τον προβλεπόμενο χρόνο, το σκέλος της συνεργασίας μας με την UniCredit στη Ρουμανία και επιταχύναμε την έκδοση AT1 ύψους €300 εκατ. Αυτές οι ενέργειες είχαν ως αποτέλεσμα τα Κεφάλαια Κοινών Μετοχών της Κατηγορίας 1 (CET1) να ανέλθουν στο 16,5%, μετά την ολοκλήρωση της συναλλαγής στη Ρουμανία, υλοποιώντας έτσι τη στοχοθεσία μας για το ύψος κεφαλαίων και MREL 15 μήνες νωρίτερα από το προβλεπόμενο. Επιπλέον, δρομολογήσαμε σειρά δράσεων για την περαιτέρω μείωση του δείκτη ΜΕΑ και τώρα προβλέπουμε τη μείωσή του κάτω από το 4% μέχρι το τέλος του έτους, επιτυγχάνοντας τον στόχο του επιχειρηματικού μας σχεδίου δύο χρόνια νωρίτερα».

Αξίζει να σημειωθεί ότι, η ισχυρή κερδοφορία που σημείωσε η Τράπεζα οδήγησε σε €0,27, ενώ σύμφωνα με προηγούμενες εκτιμήσεις της Διοίκησης τα EPS θα διαμορφωθούν σε περίπου €0,34 το 2024 και αναμένεται να ξεπεράσουν τα €0,35 το 2026.

Τέλος, σύμφωνα με τη Διοίκηση της Τράπεζας, η ανθεκτικότητα του καθαρού εσόδου τόκων παρά τις πιέσεις από την πτώση των επιτοκίων, η ισχυρή ανάπτυξη του δανειακού χαρτοφυλακίου και η επιταχυνόμενη δυναμική των εσόδων προμηθειών, υποστηριζόμενες από τα αναμενόμενα οφέλη που θα προκύψουν ως αποτέλεσμα της συνεργασίας με την UniCredit, αναμένεται να οδηγήσουν σε αύξηση κερδών και ισχυρή δημιουργία κεφαλαίων για τη διανομή υψηλότερων μερισμάτων προς τους Μετόχους.

«Η συνεργασία μας με την UniCredit εξελίσσεται με ταχείς ρυθμούς. Εκτός από τη συναλλαγή στη Ρουμανία, εγκαινιάσαμε τον Οκτώβριο τη διάθεση των αμοιβαίων κεφαλαίων onemarkets Fund στην Ελλάδα έχοντας ήδη διαθέσει σε Πελάτες μας περισσότερα από €150 εκατ., ενώ σε φάση υλοποίησης έχει εισέλθει η συναλλαγή που αφορά στην Alpha Life», ανέφερε σχετικά ο κ. Ψάλτης.

Τέλος, η Διοίκηση ανακοίνωσε ότι στοχεύει στην επιτάχυνση της απόσβεσης των DTCs, με στόχο το μηδενισμό το 2033.

Η βιώσιμη κερδοφορία της Τράπεζας θέτει τα θεμέλια για περαιτέρω δημιουργία αξίας Πυλώνα της ενισχυμένης κερδοφορίας του Ομίλου αποτέλεσε η ανθεκτικότητα του Καθαρού Εσόδου Τόκων (ΝΙΙ) της Τράπεζας σε συνδυασμό με την ισχυρή άνοδο της τάξης του 11,3% των Εσόδων από Προμήθειες σε ετήσια βάση, ως αποτέλεσμα της ηγετικής θέσης που κατέχει η Τράπεζα στο Wealth Management αλλά και των προμηθειών από τις εκταμιεύσεις δανείων.

Ειδικότερα, το Καθαρό Έσοδο Τόκων (ΝΙΙ) της Τράπεζας παρέμεινε σχεδόν αμετάβλητο (πτώση -0,3% σε τριμηνιαία βάση) και διαμορφώθηκε στα €410,0 εκατ. το γ’ τρίμηνο, παρά την αρνητική επίπτωση της μείωσης των επιτοκίων, επωφελούμενο από το χαμηλότερο κόστος χρηματοδότησης, το οποίο αντιστάθμισε σχεδόν πλήρως τη χαμηλότερη συνεισφορά από τα δάνεια.

Ενισχυτικά σε αυτή την κατεύθυνση λειτούργησε η αύξηση κατά 4% των Εξυπηρετούμενων Δανείων καθώς και η ανατιμολόγηση του χαρτοφυλακίου ομολόγων της Τράπεζας, με τις επανεπενδύσεις και τις νέες τοποθετήσεις να αυξάνουν τη συνολική του απόδοση.

Σημαντική αύξηση παρουσίασαν και τα Καθαρά έσοδα από αμοιβές και προμήθειες, τα οποία ενισχύθηκαν κατά 8,6% σε τριμηνιαία βάση και ανήλθαν σε €108,8 εκατ. Η επίδοση αυτή ήταν αποτέλεσμα της ισχυρής αύξησης κατά 46% των εκταμιεύσεων δανείων καθώς και των

προμηθειών καρτών και πληρωμών οι οποίες ενισχύθηκαν κατά 4%, ενώ παράλληλα συνεχίστηκε για άλλο ένα τρίμηνο η αναπτυξιακή δυναμική των υπό Διαχείριση Περιουσιακών Στοιχείων (AUMs) (+3% και των εσόδων Bancassurance.

Σε ό,τι αφορά στα έξοδα, παρά τις πληθωριστικές πιέσεις, η Τράπεζα πέτυχε περαιτέρω μείωση των Επαναλαμβανόμενων Λειτουργικών Εξόδων κατά 0,4% το γ΄ τρίμηνο, τα οποία ανήλθαν σε €210,7 εκατ., επιβεβαιώνοντας τον στόχο της Διοίκησης για το 2023.

Να υπενθυμίσουμε ότι τον Οκτώβριο 2024 η Alpha Bank ολοκλήρωσε με επιτυχία Πρόγραμμα Εθελουσίας Εξόδου Προσωπικού (VSS) με εκτιμώμενο κόστος €44,3 εκατ. (το οποίο ωστόσο δεν περιλαμβάνεται στα έξοδα αλλά στις «Λοιπές αναπροσαρμογές» περιόδου). Το Πρόγραμμα αναμένεται να οδηγήσει σε σταδιακή αποχώρηση περίπου 480 Εργαζομένων, συμβάλλοντας στην υλοποίηση του στρατηγικού σχεδίου της Τράπεζας , αφενός με την ανάπτυξη του νέου λειτουργικού της μοντέλου στο Retail και, αφετέρου, ενισχύοντας περαιτέρω τη λειτουργική αποδοτικότητα.

Επιπλέον, η Διοίκηση της Τράπεζας συνεχίζει να εστιάζει στην ενίσχυση της αποδοτικότητας, με το Δείκτη Κόστους-Εσόδων να διαμορφώνεται στο 37,9% το Εννεάμηνο, έναντι 40,3% την αντίστοιχη περίοδο του 2023.

Ενίσχυση της πιστωτικής επέκτασης στην Ελλάδα και αύξηση των καταθέσεων σε επίπεδο Ομίλου

Στη σημαντική αύξηση της κερδοφορίας της Τράπεζας συνετέλεσε επίσης η πρωταγωνιστική θέση της Alpha Bank στο Wholesale Banking, σημειώνοντας ρεκόρ νέων εκταμιεύσεων στην Ελλάδα ύψους €3 δισ. και καταγράφοντας αύξηση κατά 46% σε σχέση με το προηγούμενο τρίμηνο. Ως αποτέλεσμα, το χαρτοφυλάκιο Εξυπηρετούμενων Δανείων του Ομίλου (εξαιρουμένων των ομολογιών υψηλής εξοφλητικής προτεραιότητας των συναλλαγών «Galaxy» και «Cosmos») αυξήθηκε σε €30,9 δισ. (+4% σε τριμηνιαία βάση).

Αξίζει, μάλιστα, να σημειωθεί ότι η καθαρή πιστωτική επέκταση στην Ελλάδα ανήλθε στα €1,2 δισ., αντανακλώντας αφενός την ισχυρή ανάκαμψη της πιστωτικής ζήτησης κυρίως από επιχειρήσεις, και αφετέρου την εν γένει επιβράδυνση στην αποπληρωμή δανείων.

«Αυτή η εξέλιξη μας επιτρέπει να αναβαθμίσουμε τον στόχο μας για το έτος σε €2 δισ., καθώς καταγράφεται μια σταθερή ροή εκταμιεύσεων για τη χρηματοδότηση επενδυτικών σχεδίων, στηρίζοντας έτσι τις προοπτικές μεγέθυνσής μας. Επιπροσθέτως, βρισκόμαστε σε τροχιά εκπλήρωσης της δέσμευσής μας για εκταμίευση €3 δισ. βιώσιμων δανείων την περίοδο 2023-2025, καθώς χρηματοδοτούμε ορισμένα εμβληματικά έργα στον τομέα αυτό», επισήμανε ο CEO του Ομίλου Alpha Bank.

Σύμφωνα με τις εκτιμήσεις της Τράπεζας, η δυναμική της επέκτασης του δανειακού χαρτοφυλακίου αναμένεται να συνεχιστεί τα επόμενα τρίμηνα, ως αποτέλεσμα της ισχυρής ζήτησης για νέα δάνεια και των σημαντικών επενδύσεων που έχουν προγραμματιστεί. Αξιοσημείωτη αύξηση παρουσίασαν και οι συνολικές καταθέσεις του Ομίλου, οι οποίες αυξήθηκαν κατά €1,6 δισ. σε τριμηνιαία βάση και διαμορφώθηκαν σε €49,7 δισ., χάρη στις εισροές προθεσμιακών καταθέσεων κυρίως από Επιχειρήσεις.

Αξίζει να αναφερθεί ότι συνεχίστηκε ο αργός ρυθμός μετακύλισης προς τις προθεσμιακές καταθέσεις το γ΄ τρίμηνο, με το beta των καταθέσεων (αύξηση των επιτοκίων στο σύνολο των εγχώριων καταθέσεων, ως ποσοστό της αύξησης των επιτοκίων της αγοράς) να

διαμορφώνεται στο 18,2% από 17,2% το προηγούμενο τρίμηνο.

Ενίσχυση της ποιότητας του Ενεργητικού και μείωση του προφίλ κινδύνου της Τράπεζας

Τέλος, σημαντική βελτίωση παρουσίασε και η ποιότητα του Ενεργητικού της Τράπεζας, με τα Μη Εξυπηρετούμενα Ανοίγματα να παραμένουν σταθερά σε €1,7 δισ. καθώς οι μειωμένες εισροές αντισταθμίστηκαν πλήρως από την τακτική εξυπηρέτηση των δανείων (curings) και τις αποπληρωμές.

Ως αποτέλεσμα, ο Δείκτης ΜΕΑ του Ομίλου διαμορφώθηκε σε 4,6% το γ΄ τρίμηνο, μειωμένος κατά 10 μονάδες βάσης σε σχέση με το προηγούμενο τρίμηνο.

Παράλληλα, ο Δείκτης Κάλυψης των Μη Εξυπηρετούμενων Ανοιγμάτων του Ομίλου αυξήθηκε σε 48% στο τέλος του γ΄ τριμήνου 2024, ενώ ο συνολικός Δείκτης Κάλυψης, συμπεριλαμβανομένων των ενσώματων εξασφαλίσεων, ανήλθε σε 120%. Αξίζει να σημειωθεί ότι το χαρτοφυλάκιο ΜΕΑ του Ομίλου, απαρτίζεται κατά το μεγαλύτερο ποσοστό από ΜΕΑ Ιδιωτών με εξασφαλίσεις, καθώς τα μισά αφορούν σε στεγαστικά δάνεια (ποσοστό 46% του συνόλου), ενώ ένα μεγάλο μέρος αποτελείται από ρυθμισμένα ανοίγματα με λιγότερο από 90 ημέρες σε καθυστέρηση (34% του συνόλου ή €1,3 δισ.).

Στην ίδια κατεύθυνση κινήθηκε και το Κόστος Πιστωτικού κινδύνου, το οποίο διαμορφώθηκε στις 58 μονάδες βάσης, χαμηλότερα από τις αρχικές εκτιμήσεις της Διοίκησης, επιβεβαιώνοντας την τάση που παρατηρείται στη μείωση του προφίλ κινδύνου της Τράπεζας και τη βελτίωση της ποιότητας του Ενεργητικού της.

Διαβάστε επίσης

Eurobank: Με ενεργητικό 100 δισ. και κόκκινα δάνεια μόλις 2,9%

Μυλωνάς (Εθνική): Το πλάνο για διανομή μερίσματος και αναβαλλόμενο φόρο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Road show στις ΗΠΑ για επενδυτές – Τα τρία δυνατά χαρτιά του Πιερρακάκη

- Τατιάνα Βουρέκα – Πεταλά: H εγγονή του εφοπλιστή Καρρά που τιμά την ελληνική σημαία

- Το σχέδιο για τις συνεταιριστικές τράπεζες Ηπείρου, Χανίων, Θεσσαλίας, Καρδίτσας – Τι λέει στο mononews o Γιάννης Στουρνάρας

- Σοφία Γιαννικοπούλου: Η πρώην κυρία Κούστα που κατορθώνει πάντα να εντυπωσιάζει