ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η περιοριστική νομισματική πολιτική της τελευταίας διετίας από τις κεντρικές τράπεζες, για την καταπολέμηση των πληθωριστικών πιέσεων, συνοδεύτηκε από την επιβράδυνση της παγκόσμιας οικονομίας και μεταμόρφωσε το τοπίο των παγκόσμιων αγορών ομολόγων, με τρόπο που έχει σημαντικές επιπτώσεις στη χρηματοπιστωτική σταθερότητα, ιδιαίτερα σε μία περίοδο αυξημένων χρηματοδοτικών αναγκών των οικονομιών, σύμφωνα με το Δελτίο Παγκόσμιων Οικονομικών Εξελίξεων της Alpha Bank.

Οι ευνοϊκές συνθήκες χρηματοδότησης, με πολύ χαμηλό ή ακόμα και αρνητικό επιτόκιο, μεταξύ 2008 και 2022, επέτρεψαν σε πολλές κυβερνήσεις και επιχειρήσεις να δανείζονται με χαμηλό κόστος, ενώ η αύξηση της έκδοσης ομολόγων επεκτάθηκε και σε τμήματα της αγοράς με υψηλότερο κίνδυνο, συμπεριλαμβανομένων κυβερνήσεων και επιχειρήσεων με χαμηλότερη αξιολόγηση.

Βέβαια, το γεγονός που αυξάνει τις ανησυχίες σε αυτή την περίπτωση είναι ότι περίπου το 40% των κρατικών ομολόγων και το 37% των εταιρικών ομολόγων, παγκοσμίως, θα λήξουν μέχρι το 2026, απαιτώντας περαιτέρω δανεισμό από τις αγορές, σε ένα περιβάλλον με υψηλότερα επιτόκια (Global Debt Report 2024, OECD).

Ακόμα κι αν ο πληθωρισμός συνεχίσει την καθοδική του πορεία και μειωθεί σε επίπεδα πλησίον των στόχων των κεντρικών τραπεζών, οι αποδόσεις, πιθανότατα, θα παραμείνουν σε υψηλότερο επίπεδο συγκριτικά με αυτό που βρίσκονταν πριν εκδοθούν τα ομόλογα.

Στο τέλος του 2023, ο συνολικός όγκος του χρέους κρατικών και εταιρικών ομολόγων ανερχόταν σχεδόν σε Δολάρια 100 τρισ. (Γράφημα 1), δηλαδή περίπου όσο το παγκόσμιο ΑΕΠ.

Ένα μεγάλο μέρος των ομολόγων που εκδόθηκαν, από το 2008 και μετά, έχει απορροφηθεί από τις κεντρικές τράπεζες. Ωστόσο, καθώς οι κεντρικές τράπεζες αποσύρονται από τις αγορές ομολόγων, μέσω της πολιτικής της «ποσοτικής σύσφιγξης», ένα αυξανόμενο μερίδιο ομολόγων αγοράζεται από επενδυτές που είναι πιο ευάλωτοι στις μεταβολές των τιμών, όπως τα νοικοκυριά και ο μη τραπεζικός χρηματοπιστωτικός τομέας.

Οι αγορές ομολόγων αποτελούν βασική πηγή χρηματοδότησης τόσο για τις κυβερνήσεις, όσο και για τις εταιρείες, ώστε να επιταχύνουν την «πράσινη» μετάβασή τους σε μια οικονομία χαμηλών εκπομπών άνθρακα.

Ωστόσο, στο σημερινό πλαίσιο του πολύ υψηλού δανεισμού και επομένως της εύθραυστης χρηματοπιστωτικής σταθερότητας, παγκοσμίως, οι νέες εκδόσεις δημοσίου χρέους πρέπει να επικεντρώνονται ακόμα περισσότερο στις επενδύσεις που οδηγούν στην αύξηση της παραγωγικότητας, στην πράσινη μετάβαση και στη βιώσιμη ανάπτυξη.

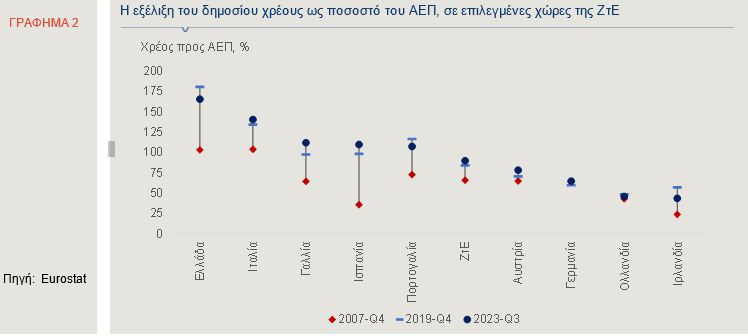

Όσον αφορά στη Ζώνη του Ευρώ (ΖτΕ), κατά τη διάρκεια της πανδημίας, τα δημοσιονομικά προγράμματα στήριξης των οικονομιών επιβάρυναν τους δείκτες χρέους προς ΑΕΠ σε ολόκληρη την Ευρώπη.

Παρά την πρόσφατη σταθεροποίησή τους, η Ευρωπαϊκή Επιτροπή προβλέπει ότι δεν θα υποχωρήσουν πολύ, τα επόμενα δύο έτη, και θα παραμείνουν, ως επί το πλείστον, πάνω από το όριο που απαιτείται από το Σύμφωνο Σταθερότητας και Ανάπτυξης της Ευρωπαϊκής Ένωσης.

Οι περιφερειακές χώρες της ΖτΕ -η Ελλάδα, η Ιρλανδία, η Ιταλία, η Πορτογαλία και η Ισπανία- μετά από την αύξηση του δημοσίου χρέους, ως αποτέλεσμα της επεκτατικής δημοσιονομικής πολιτικής για την αντιστάθμιση των συνεπειών των ανατιμήσεων στους οικογενειακούς προϋπολογισμούς, έχουν μειώσει σημαντικά τους δείκτες χρέους προς ΑΕΠ, τα τελευταία δύο έτη (Γράφημα 2), οι οποίοι αναμένεται, σύμφωνα με την Ευρωπαϊκή Επιτροπή, να διατηρήσουν την πτωτική τους πορεία ,τα επόμενα έτη. Παρά τα υψηλά ποσοστά χρέους, οι προοπτικές ανάπτυξης των περιφερειακών ευρωπαϊκών χωρών εμφανίζονται ευνοϊκές.

Μάλιστα, το 2023, οι χώρες της περιφέρειας κατάφεραν να αποφύγουν την ύφεση, με εξαίρεση την Ιρλανδία, ενώ εμφάνισαν υψηλότερους ρυθμούς ανάπτυξης από τα κράτη του πυρήνα, όπως η Γερμανία, επειδή οι οικονομίες τους στηρίζονται περισσότερο στις υπηρεσίες και εξαρτώνται λιγότερο από την ενέργεια και το παγκόσμιο εμπόριο.

Εξάλλου, οι πρόσφατες αναβαθμίσεις της πιστοληπτικής ικανότητας των χωρών αυτών από τους διεθνείς οίκους αξιολόγησης επιβεβαιώνουν τη βελτίωση των παραπάνω στοιχείων.

Σύμφωνα με τον οίκο αξιολόγησης Standard and Poors, η Ελλάδα αναβαθμίστηκε πρόσφατα στην επενδυτική βαθμίδα (BBB-). Επιπροσθέτως, η Πορτογαλία αναβαθμίστηκε σε Α-, η Ιρλανδία βρίσκεται σε καθεστώς ΑΑ, ενώ η Ισπανία διατηρείται στη βαθμίδα Α.

Εξαίρεση αποτελεί η Ιταλία, αφού παραμένει στη βαθμίδα BBB, χωρίς να έχει σημειώσει πρόοδο στις αξιολογήσεις μετά από την πανδημία.

Επιπλέον, αξίζει να αναφερθεί ότι οι διαφορές των αποδόσεων των κρατικών ομολόγων των περιφερειακών κρατών με τη Γερμανία παραμένουν κοντά στα επίπεδα του 2008, αντανακλώντας τόσο τις σταθερές εγχώριες οικονομικές τους συνθήκες, όσο και τη χαμηλότερη ευαισθησία τους στο συνεχώς μεταβαλλόμενο κλίμα της αγοράς.

Αναμφίβολα, το υγιέστερο τραπεζικό σύστημα συνέβαλε καθοριστικά στην ενίσχυση της χρηματοπιστωτικής σταθερότητας. Το προηγούμενο έτος, η κρίση στις περιφερειακές τράπεζες των ΗΠΑ και οι κλυδωνισμοί στην Credit Suisse μπορεί να έκρουσαν τον κώδωνα του κινδύνου για το τραπεζικό σύστημα, όμως οι ισολογισμοί των τραπεζών, σήμερα, είναι πιο ισχυροί, από ό,τι πριν από την παγκόσμια οικονομική κρίση.

Οι υψηλότεροι δείκτες ρευστότητας και το αυστηρότερο ρυθμιστικό πλαίσιο συνέβαλαν καθοριστικά στην αποτροπή της κλιμάκωσης των περιφερειακών κρίσεων, σε παγκόσμιο επίπεδο.

Τέλος, η μείωση των επιτοκίων από την ΕΚΤ, που εκτιμάται ότι θα ξεκινήσει το καλοκαίρι, αναμένεται να οδηγήσει σε μείωση του κόστους χρηματοδότησης για τους κατόχους κρατικού χρέους, με τους επενδυτές να αξιολογούν τα ιδιαίτερα χαρακτηριστικά των κρατών για τις επενδυτικές τους επιλογές.

Διαβάστε επίσης:

Alpha Bank: Ο Νίκος Σαλακάς αναλαμβάνει Chief of Corporate Center και General Counsel

Bloomberg: «Πράσινο φως» από την ΕΚΤ στις ελληνικές τράπεζες για διανομή μερίσματος

Alpha Bank: Πώς συνέβαλαν οι κλάδοι στην ελληνική οικονομία το 2023