ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η δυναμική του κατασκευαστικού κλάδου στην Ελλάδα διατηρήθηκε το 2023, γεγονός που αποτυπώνεται στην εξέλιξη διαφόρων δεικτών οικονομικής συγκυρίας, όπως το παραγόμενο προϊόν του κλάδου, οι επενδύσεις, η ιδιωτική οικοδομική δραστηριότητα αλλά και η απασχόληση, σημειώνει η Alpha Bank στο εβδομαδιαίο της δελτίο για την ελληνική οικονομία.

Αντίθετα, σε ευρωπαϊκό επίπεδο, το υψηλό κόστος των εισροών, η αυστηροποίηση των συνθηκών χρηματοδότησης αλλά και οι ελλείψεις εργατικού δυναμικού επιβράδυναν την κατασκευαστική δραστηριότητα -ιδιαίτερα για κατοικίες- και περιόρισαν τις επενδύσεις[1]. Παρά την ανάκαμψη του κλάδου, ωστόσο, ειδικά την τελευταία τριετία, η κατασκευαστική δραστηριότητα στην Ελλάδα απέχει σημαντικά από τα υψηλά επίπεδα που είχαν καταγραφεί, πριν από την οικονομική κρίση στη χώρα. Η ανοδική πορεία που ακολουθεί ο κατασκευαστικός κλάδος στη χώρα μας αντανακλάται στην εξέλιξη των ακόλουθων μεγεθών:

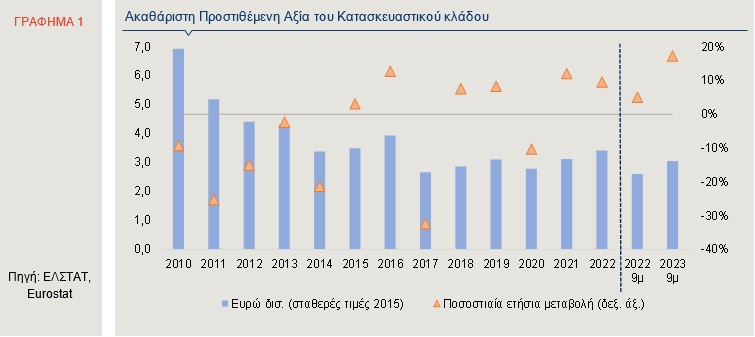

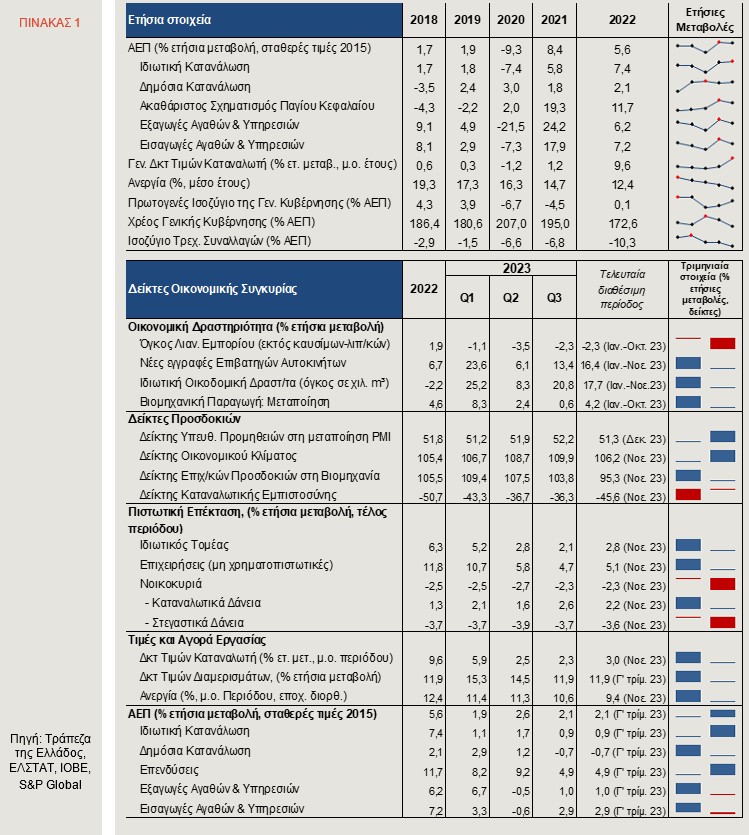

Η Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ) του κατασκευαστικού κλάδου αυξήθηκε με υψηλούς ρυθμούς, από το 2018 και μετά -με εξαίρεση το 2020, εξαιτίας της πανδημίας-, συμβάλλοντας στην οικονομική μεγέθυνση της χώρας. Συγκεκριμένα, η ΑΠΑ των κατασκευών αυξήθηκε στην Ελλάδα κατά σχεδόν 11%, ετησίως τη διετία 2021-2022 και κατά 17,2% σε ετήσια βάση το πρώτο εννεάμηνο του 2023 (Γράφημα 1). Το παραγόμενο προϊόν του κατασκευαστικού κλάδου, σε επίπεδο Ευρωπαϊκής Ένωσης (ΕΕ-27), αυξήθηκε κατά 2,8% το 2021 και εν συνεχεία ο ρυθμός ανόδου επιβραδύνθηκε σε 1,3% το 2022 και 0,5% το πρώτο εννεάμηνο του 2023. Η ΑΠΑ του κλάδου, ωστόσο, στην Ελλάδα, είναι σημαντικά χαμηλότερη σε πραγματικούς όρους, σε σύγκριση με τα επίπεδα που είχαν καταγραφεί πριν από το 2010. Ενδεικτικά αναφέρεται ότι η ΑΠΑ των κατασκευών ανερχόταν σε Ευρώ 12,3 δισ. (σταθερές τιμές 2015), ή 5,3% του ΑΕΠ, το 2006, και σταδιακά μειώθηκε σε Ευρώ 2,7 δισ., ή 1,5% του ΑΕΠ, το 2017, ενώ το 2022 διαμορφώθηκε σε Ευρώ 3,4 δισ., ή 1,8% του ΑΕΠ. Αξίζει να σημειωθεί ότι, τους πρώτους εννέα μήνες του 2023, η ΑΠΑ των κατασκευών προσέγγισε το 89% του αντίστοιχου μεγέθους για το σύνολο του 2022, ενώ το μερίδιό της στο ΑΕΠ αυξήθηκε σε 2,1%.

Ο Δείκτης Παραγωγής στις Κατασκευές[2] αυξήθηκε με ρυθμό μεγαλύτερο του 24% το 2022 και πρόκειται για τη μεγαλύτερη αύξηση μεταξύ των χωρών της ΕΕ-27. Ο εν λόγω δείκτης συνέχισε να αυξάνεται το πρώτο εννεάμηνο του 2023, κατά 13,4% σε ετήσια βάση, ενώ από τις επιμέρους κατηγορίες που συγκροτούν τον δείκτη, η παραγωγή οικοδομικών έργων (κτηρίων) που αντιστοιχεί κατά κύριο λόγο στις ιδιωτικές κατασκευές, κατέγραψε άνοδο της τάξης του 16,7% και η παραγωγή έργων πολιτικού μηχανικού που αφορά στις δημόσιες κατασκευές, αυξήθηκε κατά 11,3%.

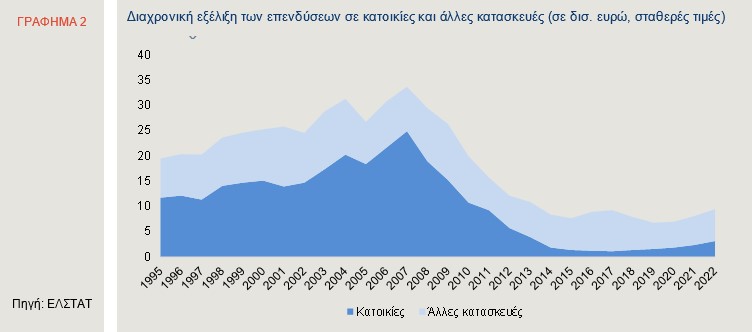

Η θετική αυτή εικόνα αντανακλάται και στη δυναμική αύξηση των επενδύσεων σε κατασκευές, οι οποίες καταγράφουν άνοδο από το 2020 και μετά (Γράφημα 2).

Πιο αναλυτικά, οι επενδύσεις σε κατοικίες αυξήθηκαν κατά 33,7% το 2022 και κατά 40,2% το πρώτο εννεάμηνο του 2023, ενώ οι επενδύσεις σε λοιπές κατασκευές κατέγραψαν άνοδο της τάξης του 9,5% και 5,5%, αντίστοιχα. Συνολικά, το πρώτο εννεάμηνο του 2023, οι επενδύσεις σε κατασκευές προσέγγισαν το 84% του συνόλου του 2022 και αυξήθηκαν σε σύγκριση με το ίδιο διάστημα του 2022 κατά περίπου 16%.

Παρά την ανοδική πορεία των επενδύσεων σε κατοικίες τα τελευταία χρόνια, εξακολουθούν να υπολείπονται σημαντικά σε σύγκριση με την περίοδο πριν από την οικονομική κρίση στη χώρα, ενώ, επιπλέον, παρατηρείται και αντιστροφή του μείγματος των επενδύσεων σε κατασκευές.

Συγκεκριμένα, από το 2012 και μετά, οι επενδύσεις σε κατοικίες αντιστοιχούν σε περίπου 26% του συνόλου των επενδύσεων σε κατασκευές (ενώ το πρώτο εννεάμηνο του 2023 παρατηρείται μια αύξηση, όπου το ποσοστό των επενδύσεων σε κατοικίες προσεγγίζει το 37% του συνόλου των επενδύσεων σε κατασκευές), όταν το αντίστοιχο ποσοστό, για την περίοδο από το 1995 έως το 2011, διαμορφώθηκε σε 61%.

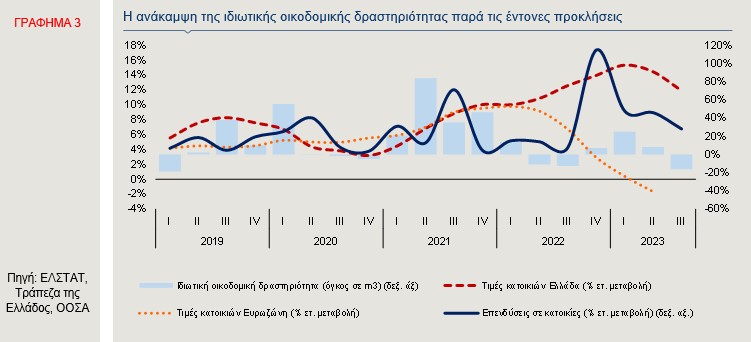

Επιπρόσθετα, σημαντική αύξηση παρουσιάζει η ιδιωτική οικοδομική δραστηριότητα, από το 2017 και μετά -με εξαίρεση το 2022-, παρά τις απρόσμενες δυσμενείς συνθήκες εξαιτίας τόσο των περιοριστικών μέτρων στην περίοδο της πανδημίας, όσο και της ανόδου του επιπέδου των τιμών, η οποία εντάθηκε εξαιτίας της ρωσικής εισβολής στην Ουκρανία. Τη μεγάλη αύξηση κατά περίπου 46% το 2021, ακολούθησε μικρή πτώση κατά 2,2% το 2022, ενώ το πρώτο εννεάμηνο του 2023 η ιδιωτική οικοδομική δραστηριότητα (σε όρους όγκου, μ3) κατέγραψε σημαντική αύξηση κατά περίπου 18% σε σύγκριση με την αντίστοιχη περίοδο του 2022, έχοντας ήδη ξεπεράσει το 80% του συνόλου του 2022 (Γράφημα 3).

Τέλος, η ανοδική πορεία των κατασκευών αποτυπώνεται και στην αύξηση της απασχόλησης στον εν λόγω κλάδο, κατά 9,4% σε ετήσια βάση το πρώτο εννεάμηνο του 2023. Τούτο συνάδει με την αύξηση κατά 17,1% στις εγγραφές νέων επιχειρήσεων που δραστηριοποιούνται στον κατασκευαστικό κλάδο κατά το ίδιο χρονικό διάστημα, σύμφωνα με τα πιο πρόσφατα στοιχεία της ΕΛΣΤΑΤ.

Παράλληλα, η αγορά ακινήτων συνεχίζει να ανακάμπτει με έντονους ρυθμούς. Συγκεκριμένα, οι τιμές των οικιστικών ακινήτων αυξήθηκαν το τρίτο τρίμηνο του 2023 κατά 11,9% σε σχέση με το αντίστοιχο τρίμηνο το 2022, ενώ το πρώτο εννεάμηνο του 2023 η ετήσια αύξηση διαμορφώθηκε σε 13,9%. Σημαντικοί παράγοντες για την ανοδική τάση των τιμών στην αγορά ακινήτων είναι, μεταξύ άλλων, οι θετικοί ρυθμοί οικονομικής μεγέθυνσης από το 2017 και ειδικά την διετία 2021-2022, η αύξηση των επενδύσεων σε κατασκευές, οι Ξένες Άμεσες Επενδύσεις (ΞΑΕ) σε ακίνητα και το πρόγραμμα Golden Visa (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 28.9.2023). Χαρακτηριστικό είναι το γεγονός πως η αύξηση αιτούντων για Golden Visa, για το 2022, προσέγγισε το 118% σε σχέση με το 2021[3], ενώ με πολύ υψηλούς ρυθμούς αυξάνονται και οι ΞΑΕ σε ακίνητα, κατά 68% το 2022 φτάνοντας τα Ευρώ 2 δισ. και κατά 29% το πρώτο εννεάμηνο του 2023, σε σχέση με το αντίστοιχο διάστημα το 2022, υπερβαίνοντας τα Ευρώ 1,6 δισ.

Από το 2022 και ειδικά από το τρίτο τρίμηνο, παρατηρείται μία σημαντική διαφορά στις μεταβολές των τιμών των κατοικιών μεταξύ Ελλάδας και Ευρωζώνης (Γράφημα 3). Χαρακτηριστικά αναφέρεται ότι, το 2022, ο μέσος ετήσιος ρυθμός αύξησης των τιμών των κατοικιών διαμορφώθηκε σε 11,9%, στην Ελλάδα, έναντι 7,2% στην Ευρωζώνη. Επιπλέον, τα μέχρι σήμερα διαθέσιμα στοιχεία δείχνουν μία αντίθετη πορεία το 2023, καθώς στην Ελλάδα οι τιμές των κατοικιών συνεχίζουν να αυξάνονται το πρώτο εννεάμηνο, ενώ στην Ευρωζώνη μειώθηκαν οριακά κατά 0,6%, με βάση τα στοιχεία του πρώτου εξαμήνου. Η διακριτή πορεία των τιμών στην Ελλάδα σε σχέση με την υπόλοιπη Ευρωζώνη, συνδέεται σε μεγάλο βαθμό με το γεγονός ότι στη χώρα μας οι τιμές των κατοικιών ανακτούν σταδιακά το χαμένο έδαφος εξαιτίας της παρατεταμένης οικονομικής κρίσης, την περασμένη δεκαετία. Συγκεκριμένα, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, το τρίτο τρίμηνο του 2023, οι τιμές των οικιστικών ακινήτων στην Ελλάδα έχουν σωρευτικά ανακάμψει κατά περίπου 57,8% από το χαμηλότερο σημείο τους (το τρίτο τρίμηνο του 2017), υστερώντας, ωστόσο, κατά 9,1% από το μέγιστο σημείο τους (το τρίτο τρίμηνο του 2008). Αντίθετα, οι τιμές των κατοικιών, στην Ευρωζώνη, άρχισαν να ανακάμπτουν από το 2014, υπερβαίνοντας τα επίπεδα του 2008 ήδη από το 2016, όταν οι τιμές στην Ελλάδα συνέχιζαν να υποχωρούν.

Η Ελληνική Οικονομία σε Αριθμούς

Παγκόσμια Οικονομία

Νομισματική Πολιτική και Γεωπολιτική Αβεβαιότητα: Ο Ρόλος τους στην Αναιμική Ανάπτυξη της Ευρωζώνης

Το προηγούμενο έτος, η οικονομία της ευρωζώνης (ΖτΕ) αντιμετώπισε σημαντικές προκλήσεις, όπως οι επίμονες πληθωριστικές πιέσεις, η άνευ προηγουμένου περιοριστική νομισματική πολιτική, ο αυξανόμενος κίνδυνος γεωοικονομικού κατακερματισμού και η αβεβαιότητα που προκλήθηκε, τόσο από τη συνέχιση του πολέμου στην Ουκρανία, όσο και από τη σύγκρουση στη Μέση Ανατολή. Το σύνολο αυτών των αβεβαιοτήτων έχει οδηγήσει την οικονομία της ΖτΕ σε οριακή επιβράδυνση, τα τελευταία τρίμηνα, ενώ η ανάπτυξη, το 2024, αναμένεται να παραμείνει αναιμική.

Σύμφωνα, άλλωστε, με τις αναθεωρημένες προβλέψεις του Δεκεμβρίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), η ΖτΕ αναμένεται να αποφύγει την ύφεση και να επιτύχει ρυθμό μεγέθυνσης της τάξης του 0,6%, το 2023, και 0,8%, το 2024. Με τον αντίκτυπο της νομισματικής πολιτικής να λειτουργεί με χρονική υστέρηση, η εγχώρια ζήτηση αναμένεται να διατηρηθεί ισχνή, το προσεχές διάστημα. Μάλιστα, διεθνείς οίκοι (Euro Area to Suffer First Recession Since Pandemic, Bloomberg, 11.12.2023, Eurozone Outlook 2024, ABN AMRO) εκτιμούν ότι η ΖτΕ θα εισέλθει σε τεχνική ύφεση (2 συνεχόμενα τρίμηνα ύφεσης), αφού μετά από την οριακή ύφεση της οικονομίας (0,1%), το τρίτο τρίμηνο, αναμένουν ήπια συρρίκνωση, και το τελευταίο τρίμηνο του 2023.

H πρωτοφανής αύξηση των επιτοκίων από την ΕΚΤ, κατά 450 μονάδες βάσης από τον Ιούλιο του 2022, έως και τον Σεπτέμβριο του 2023, συνέβαλε καταλυτικά στην αποκλιμάκωση του πληθωρισμού, είχε, όμως, ως αποτέλεσμα τη μείωση της ζήτησης για δάνεια από τις επιχειρήσεις και τα νοικοκυριά. Όσον αφορά στις συνιστώσες του ΑΕΠ, η δημόσια κατανάλωση παρέμεινε στάσιμη, στο πρώτο μισό του έτους, ως αποτέλεσμα, κυρίως, των μειωμένων δαπανών για αγαθά. Η συνεισφορά των αποθεμάτων στο ΑΕΠ αναμένεται να είναι αρνητική, το 2023, με τις εξαγωγές να παραμένουν υποτονικές, ενώ οι επενδύσεις και η ιδιωτική κατανάλωση έχουν τη μεγαλύτερη συμβολή, ήτοι κατά 0,3 ποσοστιαίες μονάδες (π.μ.). Με την υποχώρηση του πληθωρισμού και τον περιορισμό της αβεβαιότητας, η κατανάλωση αναμένεται να βελτιωθεί, τα επόμενα έτη, λόγω και της ανόδου των πραγματικών εισοδημάτων, στηρίζοντας την ανάκαμψη της οικονομίας της ΖτΕ (Γράφημα 4).

Ο πληθωρισμός μειώθηκε αισθητά, το προηγούμενο έτος, αν και παραμένει υψηλός ακόμα, ενώ αναμένεται να προσεγγίσει τον μεσοπρόθεσμο στόχο του 2%, στα τέλη του 2025. Πιο συγκεκριμένα, ο πληθωρισμός εκτιμάται σε 5,4%, το 2023, 2,7%, το 2024, και 2,1%, το 2025, σύμφωνα με τις προβλέψεις της ΕΚΤ. Παράλληλα, η αγορά εργασίας της ΖτΕ παρέμεινε ανθεκτική, με το ποσοστό της ανεργίας να μειώνεται (6,5%), το 2023, ενώ και ο ρυθμός αύξησης της απασχόλησης ήταν ενισχυμένος (1,4%).

Τα στοιχεία, που θα επηρεάσουν, σε μεγάλο βαθμό, την αναπτυξιακή δυναμική και τη σταθερότητα των τιμών, το 2024, είναι τα ακόλουθα:

- Οι μισθολογικές αυξήσεις. Αρχικώς, οι πληθωριστικές πιέσεις προκλήθηκαν από τα προβλήματα στην εφοδιαστική αλυσίδα και τις ενεργειακές ανατιμήσεις. Αυτό είχε ως αποτέλεσμα να περιορισθεί το διαθέσιμο εισόδημα των νοικοκυριών, με τους εργαζόμενους να επιδιώκουν υψηλότερους ονομαστικούς μισθούς. H ονομαστική αύξηση των μισθών πραγματοποιήθηκε με χρονική υστέρηση, κυρίως, λόγω των συλλογικών συμβάσεων που συμφωνούνται για μεγάλα διαστήματα (Europe’s economy is in a bad way. Policymakers need to react, The Economist, 12.12.2023), ενώ παρέμεινε ισχυρή, το 2023, υποστηριζόμενη από την ανθεκτική αγορά εργασίας. Ωστόσο, προβλέπεται ότι θα μειωθεί σταδιακά, καθώς η αύξηση της αποζημίωσης ανά εργαζόμενο αναμένεται να μειωθεί στη ΖτΕ από 5,3%, το 2023, σε 3,3%, το 2026.

- Η παγκόσμια οικονομία. Τα υψηλά επιτόκια και ο επίμονος πληθωρισμός σηματοδότησαν ένα ταραχώδες έτος (βλ. Δελτίο Οικονομικών Εξελίξεων, 27.12.23). Η οικονομία των ΗΠΑ παρουσίασε αξιοσημείωτη ανθεκτικότητα, αλλά η στασιμότητα στην κινεζική οικονομία και η σύγκρουση στη Μέση Ανατολή προκαλούν διαταραχές στην παγκόσμια οικονομία, με τον γεωπολιτικό κατακερματισμό να επιβαρύνει την οικονομία της Ευρώπης. Μια υποτονικότερη παγκόσμια οικονομία ή μια περαιτέρω επιβράδυνση του παγκόσμιου εμπορίου θα επηρέαζαν καταλυτικά την ανάπτυξη της ΖτΕ. Τέλος, ο γεωοικονομικός κατακερματισμός ενδέχεται να επηρεάσει το εμπόριο των κρατών της ΖτΕ.

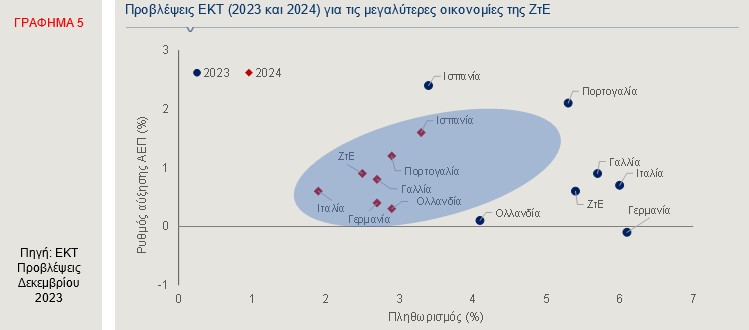

- Η οικονομία της Γερμανίας. Το 2023 αποτέλεσε ένα κομβικό έτος για την Γερμανία, με την οικονομία να αναμένεται να συρρικνωθεί ελαφρώς και να αναπτυχθεί ελάχιστα, το επόμενο έτος, καθώς η ζήτηση από το εξωτερικό είναι αδύναμη, οι κυβερνητικές επιδοτήσεις για την πράσινη μετάβαση περιορίζονται και τα υψηλά επιτόκια επιβραδύνουν τη δραστηριότητα. Εν τω μεταξύ, οι κυριότερες οικονομίες της ΖτΕ παρουσιάζουν χαμηλούς ρυθμούς ανάπτυξης, το 2023, ενώ, και το επόμενο έτος, δεν αναμένεται σημαντική βελτίωση (Γράφημα 5), ως αποτέλεσμα της υποτονικής ζήτησης για αγαθά και υπηρεσίες.

- Κλιματική κρίση και επενδύσεις για πράσινη και ψηφιακή μετάβαση. Τα κράτη βρίσκονται αντιμέτωπα με σημαντικές δημοσιονομικές και κοινωνικές προκλήσεις, εξαιτίας των ακραίων καιρικών φαινομένων, ενώ ο ψηφιακός μετασχηματισμός και η πράσινη μετάβαση απαιτούν επενδύσεις πολλών δισεκατομμυρίων.

Συμπερασματικά, οι ανοδικοί κίνδυνοι για τον πληθωρισμό, όπως οι γεωπολιτικές εντάσεις, οι μεγάλες μισθολογικές αυξήσεις και το δημοσιονομικό κόστος των ακραίων καιρικών φαινομένων, στη ΖτΕ, παραμένουν. Οι κυβερνήσεις θα πρέπει να ακολουθήσουν μια συνετή δημοσιονομική πολιτική, στοχεύοντας στη μείωση του δημοσίου χρέους και να άρουν τα μέτρα στήριξης των ενεργειακών ανατιμήσεων. Τέλος, οι διαρθρωτικές μεταρρυθμίσεις και οι επενδύσεις μπορούν να συμβάλλουν στη μείωση των πιέσεων των τιμών και σε συνδυασμό με τη «χαλάρωση» της νομισματικής πολιτικής, το επόμενο διάστημα, να βελτιώσουν την ανταγωνιστικότητα της οικονομίας.

Αγορές Κεφαλαίου και Συναλλάγματος

Οι διεθνείς εξελίξεις προκαλούν αβεβαιότητα στην παγκόσμια οικονομία

- Ανησυχίες για τις επιπτώσεις της κρίσης στην Ερυθρά Θάλασσα, στην εφοδιαστική αλυσίδα και τις τιμές της ενέργειας

- Σε φάση «ομαλής» προσγείωσης βρίσκεται η οικονομία των ΗΠΑ, σύμφωνα με την Υπουργό Οικονομικών, κ. Jannet Yellen

- Αύξηση του πληθωρισμού στη ΖτΕ, τον Δεκέμβριο

ΑΝΑΣΚΟΠΗΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΓΕΓΟΝΟΤΩΝ ΠΡΟΗΓΟΥΜΕΝΗΣ ΕΒΔΟΜΑΔΑΣ

§ Η κρίση στην Ερυθρά Θάλασσα ανησυχεί την παγκόσμια οικονομία

§ Τα νέα στοιχεία για την αγορά εργασίας των ΗΠΑ, τον Δεκέμβριο

§ Η δημοσίευση των πρακτικών της τελευταίας συνεδρίασης της Fed

§ Αύξηση του πληθωρισμού στη ΖτΕ, τον Δεκέμβριο, στο 2,9%

Οι εξελίξεις στην παγκόσμια οικονομία

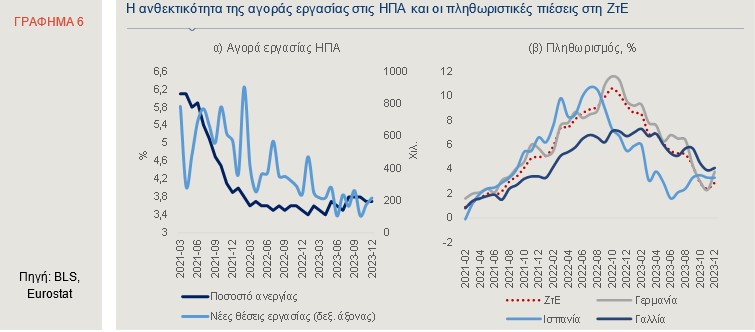

ΗΠΑ► Η κρίση στην Ερυθρά Θάλασσα, στον απόηχο της σύγκρουσης στη Μέση Ανατολή, έχει προκαλέσει αυξημένες ανησυχίες στις ΗΠΑ, τόσο για το παγκόσμιο εμπόριο, όσο και για τις τιμές των καυσίμων και των προϊόντων. Οι αυξημένοι χρόνοι μεταφοράς προκαλούν προβλήματα στην εφοδιαστική αλυσίδα, με σημαντικές καθυστερήσεις, ενώ οι αλλαγές στα δρομολόγια των πλοίων έχουν οδηγήσει σε κατακόρυφη αύξηση των ναύλων. Οι ΗΠΑ έχουν λάβει μέτρα για την εξομάλυνση της κατάστασης. Παρά τις ανησυχίες, η οικονομία των ΗΠΑ παρουσίασε αξιοσημείωτη δυναμική, το 2023, με την Υπουργό Οικονομικών, κ. Jannet Yellen να δηλώνει ότι η οικονομία βρίσκεται σε φάση «ομαλής» προσγείωσης. Αυτό, άλλωστε, φαίνεται και στη δημοσίευση των πρακτικών της τελευταίας συνεδρίασης της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), όπου οι αξιωματούχοι εξέφρασαν την άποψη ότι ο ανοδικός επιτοκιακός κύκλος φαίνεται να έχει ολοκληρωθεί, με τις μειώσεις να βρίσκονται στο τραπέζι, αλλά ακόμα η πορεία να είναι αβέβαιη. Τέλος, αξίζει να αναφερθούν τα νέα στοιχεία για την αγορά εργασίας, που παρουσιάζει ανθεκτικότητα, με την ανεργία να παραμένει στο 3,7%, τον Δεκέμβριο, ενώ, παράλληλα, δημιουργήθηκαν 216 χιλ. νέες θέσεις εργασίας (Γράφημα 6α).

ΖτΕ► Ανοδικές τάσεις εμφάνισε ο πληθωρισμός στη ΖτΕ, τον Δεκέμβριο, σε 2,9%, σε ετήσια βάση, από 2,4%, τον Νοέμβριο (Γράφημα 6β). Η αναθέρμανση του πληθωρισμού, ειδικότερα σε χώρες όπως η Γαλλία και η Γερμανία, αναμένεται να τεθεί στο επίκεντρο της συνεδρίασης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και ενδέχεται να αποτελέσει επιχείρημα υπέρ της διατήρησης των επιτοκίων σε υψηλά επίπεδα, το επόμενο διάστημα. Τέλος, η γερμανική οικονομία, αναμένεται να έρθει αντιμέτωπη με πολλαπλές προκλήσεις το 2024.

Διεθνής Οικονομία► Ανθεκτική παρέμεινε η αγορά ακινήτων του Ην. Βασιλείου, παρά την αυστηρή νομισματική πολιτική που ακολουθήθηκε από την Κεντρική Τράπεζα του Ην. Βασιλείου (BoE), το προηγούμενο διάστημα, με στόχο την αποκλιμάκωση των πληθωριστικών πιέσεων. Σύμφωνα, με τα στοιχεία της Halifax, οι τιμές των ακινήτων αυξήθηκαν, τον Δεκέμβριο, κατά 1,1%, σε σχέση με τον προηγούμενο μήνα, ενώ, στο σύνολο του 2023, αυξήθηκαν κατά 1,7%. Στην Κίνα, όπου αναμένεται να επιτευχθεί ο στόχος για ανάπτυξη 5%, το 2023, ο Πρόεδρος, κ. Xi Jinping, δήλωσε ότι αναμένεται να ενισχυθεί η οικονομική ανάκαμψη, διατηρώντας, όμως, τη μεταρρυθμιστική πολιτική. Για τον λόγο αυτό, η κυβέρνηση της Κίνας έχει ανακοινώσει μια σειρά παρεμβάσεων για την τόνωση της οικονομίας. Τέλος, αξίζει να αναφερθεί η εκτίμηση της Εθνικής Στατιστικής Υπηρεσίας (NSO) της Ινδίας για ανάπτυξη 7,3%, το 2024, τρίτο διαδοχικό έτος με ανάπτυξη άνω του 7%, με τη χώρα να αποτελεί μια ανερχόμενη παγκόσμια δύναμη που συνεχώς προσελκύει ξένα κεφάλαια και πολυεθνικές επιχειρήσεις.

Οι συναλλαγματικές ισοτιμίες και οι αγορές ομολόγων

ΠΡΟΣΕΧΗ ΣΗΜΑΝΤΙΚΑ ΓΕΓΟΝΟΤΑ

ΗΠΑ:

§ Πληθωρισμός Δεκεμβρίου (11 Ιανουαρίου)

§ Δείκτης τιμών παραγωγού, Δεκεμβρίου (12 Ιανουαρίου)

ΖτΕ:

§ Δείκτης βιομηχανικής παραγωγής, Ισπανίας (11 Ιανουαρίου)

ΔΙΕΘΝΕΙΣ ΑΓΟΡΕΣ:

§ Πληθωρισμός Δεκεμβρίου, Κίνα (12 Ιανουαρίου)

§ Εμπορικό Ισοζύγιο Δεκεμβρίου, Κίνα (12 Ιανουαρίου)

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 29 Δεκεμβρίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) αυξήθηκαν κατά 2.799 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 117.391 συμβόλαια, από 114.592 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 7).

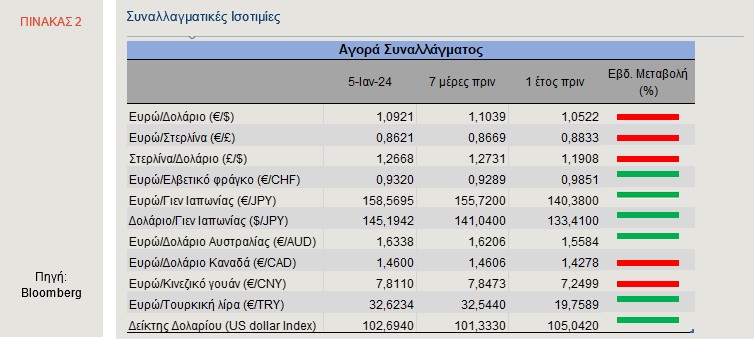

Ελαφρώς καθοδικές τάσεις παρατηρούνται στη συναλλαγματική ισοτιμία του ευρώ έναντι του δολαρίου, με την ισοτιμία, στις 5 Ιανουαρίου, να βρίσκεται στο 1,092 €/$ (Πίνακας 2), με το δολάριο να ενισχύεται ως αποτέλεσμα των ανακοινώσεων για την ισχυρή αγορά εργασίας των ΗΠΑ. Επιπλέον, ο δείκτης δολαρίου DXY, που μετρά το αμερικανικό νόμισμα έναντι άλλων σημαντικών νομισμάτων, αυξήθηκε στο 102,69, εν αναμονή των ανακοινώσεων για τον πληθωρισμό στις ΗΠΑ, τις επόμενες μέρες, που ενδέχεται να επηρεάσουν την πορεία των επιτοκίων.

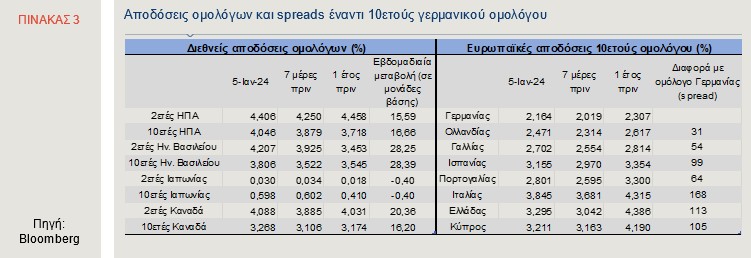

Ανοδικές τάσεις καταγράφονται στην ομολογιακή αγορά των ΗΠΑ, με την απόδοση του 10ετούς ομολόγου να ανέρχεται στο 4,05%, στις 5 Ιανουαρίου, ενώ το 2ετές κινείται υψηλότερα στο 4,41%. Ομοίως, στη ΖτΕ, παρατηρούνται ανοδικές τάσεις στις αποδόσεις των ομολόγων, ως αποτέλεσμα των ανακοινώσεων για διατήρηση των πληθωριστικών πιέσεων στη ΖτΕ. Χαρακτηριστικά, η απόδοση του 10ετούς γερμανικού ομολόγου ανήλθε στο 2,16% (Πίνακας 3), στις 5 Ιανουαρίου. Τέλος, η διαφορά απόδοσης μεταξύ του 10ετούς ομολόγου της Ελλάδας και του 10ετούς ομολόγου της Γερμανίας (spread) βρίσκεται στις 113 μ.β., ενώ του 10ετούς ιταλικού ομολόγου στις 168 μ.β.

Αγορές σε Αριθμούς

[1] Πηγές: European Economic Forecast, Autumn, November 2023, Νομισματική Πολιτική – Ενδιάμεση Έκθεση, Δεκέμβριος 2023.

[2] Διορθωμένα στοιχεία με βάση τον πραγματικό αριθμό εργάσιμων ημερών.

[3] Υπουργείο Μετανάστευσης και Ασύλου.

Διαβάστε επίσης:

Το οικονομικό ημερολόγιο της Alpha Bank για το 2024

Alpha Bank: Διέθεσε 1,89 εκατομμύρια δωρεάν μετοχές σε 56 στελέχη

Τράπεζα Πειραιώς: Η Επενδυτική Στρατηγική της για το 1ο τρίμηνο του 2024

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ιράν απάντησε στο Πακιστάν: Όχι στην εκεχειρία, ζητά μόνιμο τέλος του πολέμου και άρση κυρώσεων

- Βογιατζόγλου: Στο 11,95% μειώθηκε το ποσοστό της Άννας Βογιατζόγλου

- Seajets: Ακόμα πιο προσιτά ταξίδια σε Άνδρο και Τήνο από και προς τη Ραφήνα με νέες προσφορές

- Όμιλος Quest: Ενοποιημένες πωλήσεις στα 1,47 δισ. ευρώ για το 2025

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.