Φίλοι αναγνώστες, ο The Value Investor έχει σήμερα κατ’ αποκλειστικότητα το τελευταίο report της Morgan Stanley για τις CEEMEA Banks.

Mετά την μεγάλη πτώση των ελληνικών τραπεζών λόγω των γαλλικών εκλογών, η Morgan Stanley βγαίνει τώρα δυνατά και τονίζει ότι και οι 4 ελληνικές τράπεζες είναι τεράστια επενδυτική ευκαιρία.

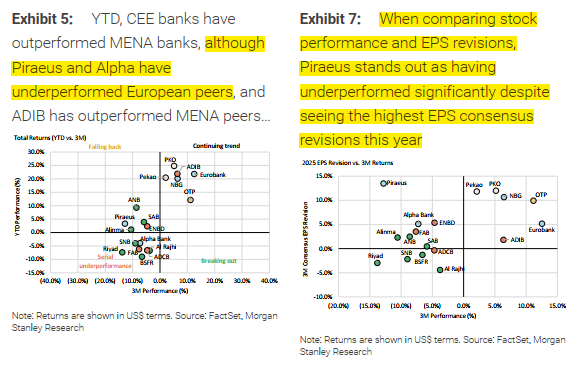

Όμως, όπως μπορείτε να δείτε παρακάτω στο exhibit 5, αυτές που έχουν μεγαλύτερη υποαπόδοση είναι οι μετοχές των ΑΛΦΑ και Πειραιώς.

Μεταξύ των δύο όμως, όπως μπορείτε να δείτε παρακάτω στο exhibit 7, η Morgan Stanley μας τονίζει ότι η υποαπόδοση της Πειραιώς είναι ΚΟΛΟΣΣΙΑΙΑ σε σχέση με την θετική αναθεώρηση για τα κέρδη ανά μετοχή που έκανε η διοίκηση της τράπεζας Πειραιώς και περιμένουν πλέον και οι αναλυτές.

Η πρόσφατη πτώση της τράπεζας Πειραιώς δημιούργησε τεράστια στρέβλωση και συγχρόνως τεράστια επενδυτική ευκαιρία.

Για να γνωρίζετε, πάλι με βάση την Morgan Stanley, οι ιταλικές τράπεζες αυτή την στιγμή παίζουν με ένα P/TBV 2024e = 1 έχοντας ένα προσδοκώμενο ROTE 2024e = 14,1%.

Σύμφωνα με την τελευταία αναθεώρηση της διοίκησης της τράπεζας Πειραιώς, η Πειραιώς προβλέπεται για το 2024 να έχει ένα RoaTBV = 15%.

Άρα, αυτό σημαίνει ότι πρέπει και δικαιούται να παίζει με ένα προσδοκώμενο P/TBV 2024e = 1.

Πολύ δε περισσότερο, επειδή η Εθνική παίζει ήδη με ένα P/TBV 2024e = 1.

Για να γνωρίζετε, με βάση τα αποτελέσματα Α’ τριμήνου, η Εθνική είχε επαναλαμβανόμενα έσοδα 495 εκ. ευρώ και η Πειραιώς 470 εκ. ευρώ.

Η Εθνική είχε ενεργητικό 72,44 δισ. ευρώ και η Πειραιώς 77,25 δισ. ευρώ.

Η Εθνική είχε καταθέσεις 55,6 δις ευρώ και η Πειραιώς 58,6 δισ. ευρώ.

Η μεγάλη διαφορά είναι ότι η Εθνική είχε ένα CET1 18,6% ενώ η Πειραιώς είχε μόνο 13,7%.

Η Eurobank υπολογίζει ότι στο τέλος του 2024 η Εθνική θα έχει ένα CET1 19,8% και η Πειραιώς 14,5%.

Προσέξτε όμως.

Το 2025, Εθνική και Πειραιώς με βάση την Eurobank θα έχουν σχεδόν το ίδιο PPI. Η Εθνική θα έχει 1,613 δισ. ευρώ και η Πειραιώς 1,602 δισ. ευρώ.

Η Εθνική θα έχει ένα Adj ROTE 2025e = 13% και η Πειραιώς 12,1%.

Πάλι η διαφορά υπέρ της Εθνικής βρίσκεται στο CET1 όπου η Eurobank υπολογίζει ότι η Εθνική θα έχει ένα CET1 2025e = 20% και η Πειραιώς 15,1%.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, η Πειραιώς είναι μεγαλύτερη τράπεζα από την Εθνική με βάση το ενεργητικό και θα παράγουν σχεδόν τα ίδια κέρδη αλλά αυτή την στιγμή που μιλάμε η Εθνική κοστίζει στο ταμπλό 7,336 δισ. ευρώ και η Πειραιώς μόνο 4,654 δισ. ευρώ.

Η Εθνική καλά κάνει και παίζει με ένα P/TBV 2024e = 1, ΤΟ ΔΙΚΑΙΟΥΤΑΙ ΑΠΟΛΥΤΑ.

Θα συμφωνήσουμε πλήρως με το report της Piraeus securities που δίνει τιμή στόχο για την Εθνική τα 10,00€ όπου εκεί θα παίζει με ένα P/TBV 2026e = 1,085.

Για να ξέρετε, για να παίξει η Πειραιώς με ένα P/TBV 2026e = 1,1, η τιμή της μετοχής θα πρέπει να πάει στα 8,00€, όπου εκεί η Πειραιώς θα έχει μια κεφαλαιοποίηση της τάξης των 10 δισ. ευρώ.

Με την εκτίμηση ότι στο τέλος του 2026 η Πειραιώς θα βγάλει 1,2 δισ. ευρώ κέρδη, αυτό σημαίνει ότι στην τιμή στόχο των 8,00€ θα παίζει με ένα P/E = 8,33 και θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 6%.

Εάν σας φαίνεται υπερβολικό το να παίξει η Πειραιώς με ένα P/TBV 2026e = 1,1, πρέπει να σας ενημερώσουμε ότι ήδη με βάση τα στοιχεία της Morgan Stanley η ισπανική Caixa Bank παίζει με ένα P/TBV 2024e = 1,1, η Bankinter παίζει με ένα P/TBV 2024e = 1,3, η Intesa παίζει με ένα P/TBV 2024e =1,1 και η Mediobanca παίζει με ένα P/TBV 2024e = 1,1.

Η επενδυτική κοινότητα, με το που βάλει στο πετσί της ότι η Πειραιώς θα βγάζει μίνιμουμ τα επόμενα 3 χρόνια κέρδη της τάξης του 1 δισ. ευρώ και θα δίνει σε μορφή μερίσματος μίνιμουμ το 50% των κερδών της, τότε είναι που θα ξεκινήσει το πραγματικό re-rating για την μετοχή.

Θα πάει να παίξει με ένα P/TBV = 1.

Ο ίδιος ο κ. Μεγάλου στη γενική συνέλευση τόνισε ότι πλέον η Πειραιώς ΔΙΚΑΙΟΥΤΑΙ να παίζει με ένα P/TBV = 1. Αυτή είναι και η άποψη του The Value Investor.

Aegean

Φίλοι αναγνώστες, τον τελευταίο καιρό ήρθαν στο φως της δημοσιότητας τα report που έβγαλε η NBG securities για την Autohellas και την Aegean airlines.

Η Εθνική δίνει τιμή στόχο για την Autohellas τα 18,00€.

Φίλοι αναγνώστες, όπως πολλάκις σας έχουμε πει πρέπει πάντα μα πάντα να ξεκοκαλίζουμε τα εκάστοτε report γιατί πάντα κρύβουν λαβράκια μέσα τους.

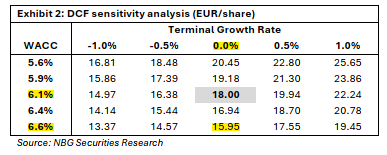

Ο αναλυτής της Εθνικής δίνει την τιμή στόχο τα 18,00€ για την Autohellas χρησιμοποιώντας για μεσοσταθμικό κόστος κεφαλαίου WACC=6,1% και για terminal growth rate g=0%.

Προσέξτε τώρα.

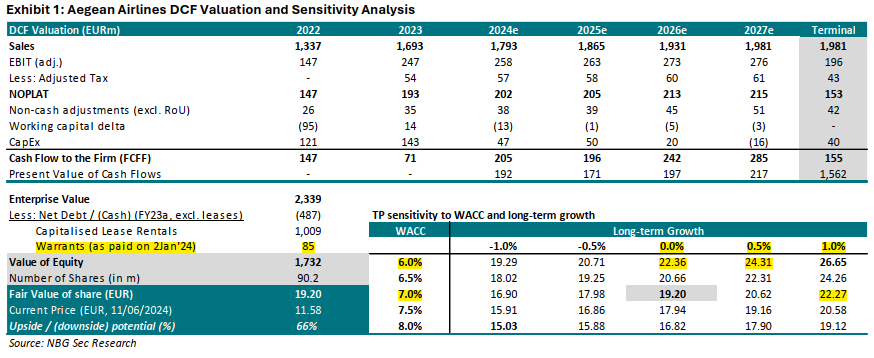

Στο report που έβγαλε η Εθνική για την Aegean, ο αναλυτής χρησιμοποιεί για WACC=7%.

Όμως, στο πινακάκι που έχει μέσα στη σελίδα 3 μας λέει ότι αν χρησιμοποιήσουμε για WACC 6%, το ίδιο με αυτό δηλαδή της Autohellas, η τιμή στόχος ανεβαίνει και από τα 19,20€ πάει στα 22,36€.

Δηλαδή, τα 18€ της Autohellas αντιστοιχούν με τα 22,36€ της Aegean.

Προσέξτε όμως.

Ο αναλυτής, επειδή βγήκε το report τώρα, στο μοντέλο αποτίμησης που χρησιμοποιεί για την Aegean, αφαιρεί από την αποτίμηση της Aegean και το ποσό των 85 εκ ευρώ που πλήρωσε η Aegean στο ελληνικό κράτος για τα warrants.

Κατά την ταπεινή άποψη του The Value Investor αυτό είναι λάθος.

Είναι one and off item και δεν πρέπει να υπολογίζεται ξεχωριστά.

Αυτό σημαίνει ότι εάν προσθέσουμε τα 85 εκ. ευρώ που αφαιρεί ο αναλυτής, η τιμή στόχος ceteris paribus πρέπει να ανέβει κατά 0,947€, δηλαδή η τιμή στόχος πρέπει να πάει από τα 22,36€ στα 23,30€.

Και αυτή η τιμή στόχος βγαίνει με terminal growth g=0%.

Δεν μπορεί όμως, φίλοι αναγνώστες, ο αναλυτής της Εθνικής να μας λέει ότι η Aegean έχει terminal growth rate 0% στο βασικό του σενάριο και στο βασικό σενάριό του για την αποτίμηση του ΟΤΕ να βάζει για terminal growth rate 0,5%.

Γελάνε κι οι πέτρες.

Εάν είναι o OTE να έχει g=0,5%, τότε πρέπει η Aegean οπωσδήποτε να έχει g=0,5%.

Έτσι για να ξέρετε, εάν χρησιμοποιήσουμε το πινακάκι του αναλυτή της Εθνικής και βάλουμε για WACC 6% και terminal growth rate g=0,5%, η τιμή στόχος για την Aegean πάει στα 24,31€.

Καλά διαβάσατε, 24,31€.

Όταν έδινε αυτές τις τιμές στόχους πριν κανένα χρόνο ο The Value Investor, τον λοιδορούσαν.

Η μετοχή βέβαια στο ταμπλό συνεχίζει να ταλαιπωρείται.

Είναι ολοφάνερο, φίλοι αναγνώστες, ότι αυτός που πουλούσε πριν το πακέτο στα 12,00€, συνεχίζει να πουλάει και τώρα γιατί πολύ απλά έχει πάρει και το μέρισμα καθαρό 0,71€/μετοχή.

Άρα πουλώντας στα 11,70€ είναι σαν να πουλάει στα 12,41€.

Έτσι μπορεί να πουλάει άνετα μέχρι τα 11,30€.

Όμως, με το που μηδενίσει την θέση του, η μετοχή θα κάνει τεράστιο ράλι και κατά την ταπεινή άποψη του The Value Investor θα πάει να βρει την τιμή στόχο που έχει δώσει ο αναλυτής της Εθνικής χρησιμοποιώντας για WACC=7% και growth=1%, δηλαδή τα 22,27€.

Φίλοι αναγνώστες, το μόνο που χρειάζεται κάποιος-α είναι υπομονή και επιμονή. Είναι θέμα χρόνου και μόνο η Πειραιώς να πάει στα 8,00€ και η Aegean στα 22.27€.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς και της Aegean και δεν διαθέτει μετοχές της Autohellas. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

- Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης

Γιατί θα καούν τα χέρια των υποτιμητών στην Πειραιώς – Τι θα γίνει σε ΕΛΠΕ και ΜΟΗ

Γιατί η Πειραιώς είναι από τις πιο υποτιμημένες μετοχές και το «διαμάντι» Βιοχάλκο

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πώς μπορεί να υπάρξει εμπορική «συμμαχία» Ελλάδας – Κίνας: Τα μνημόνια συνεργασίας και η αλήθεια

- Απόφαση – σταθμός από Άδωνι Γεωργιάδη: Τέλος στις γεύσεις των ηλεκτρονικών τσιγάρων

- Βακάκης διαψεύδει… Βακάκη για τις επιδόσεις της Jumbo

- Χρηματιστήριο: Τι συμβαίνει με την μετοχή της Εθνικής, κάτω από μία φορά p/bv Πειραιώς, Eurobank και Αlpha