Φίλοι αναγνώστες, η στήλη του The Value Investor βγήκε για πρώτη φορά την 1η Μαρτίου 2021 με τίτλο «Ποιες είναι ΤΩΡΑ οι 7 μετοχές που υπόσχονται “υψηλές” αποδόσεις». Μια από τις 7 που είχε προτείνει τότε ο The Value Investor ήταν η μετοχή του ΤΙΤΑΝΑ.

Συγκεκριμένα, ο The Value Investor έγραφε τότε ότι η τιμή της μετοχής που είναι στα 13,87€, είχε γυρίσει στο κλείσιμο που είχε στις 22/12/1998. Ο ΤΙΤΑΝΑΣ την Παρασκευή 10/05 έκλεισε στα 31,55€.

Φίλοι αναγνώστες, ο The Value Investor είναι πάντα ακριβοδίκαιος.

Στη συγκεκριμένη περίπτωση, βγάζουμε το καπέλο στον κ. Δημήτριο Παπαλεξόπουλο, πρόεδρο του ομίλου TITAN CEMENT INTERNATIONAL και προέδρου του ΣΕΒ γιατί έκανε το colpo grosso. Ανακοίνωσε ότι η TITAN AMERICA θα κάνει IPO στην Wall Street.

Φυσικά, δεν ήταν ο πρώτος, ακολούθησε την Holcim και πολύ σωστά έπραξε. Διότι φίλοι αναγνώστες πρέπει να γνωρίζετε ότι στη Wall Street η επενδυτική κοινότητα τιμολογεί τα τσιμεντάδικα με πολύ υψηλούς πολλαπλασιαστές.

Για να ξέρετε, σήμερα ο The Value Investor κατ’ αποκλειστικότητα σας παρουσιάζει το report της Goldman Sachs για τη Summit Materials που βγήκε στις 3 Μαΐου και της δίνει τιμής στόχο τα $52.

Για να ξέρετε, με βάση την Goldman Sachs, στην τιμή κλεισίματος των $39,10, η Summit Materials παίζει με ένα P/E 2023 = 20,9 και με ένα EV/EBITDA 2023 = 9,2. Με βάση τις εκτιμήσεις της για το 2025 παίζει στα $39,10 με ένα P/E 2025e = 17,8 και με ένα EV/EBITDA 2025e = 7,5.

Η Eagle Materials, από $212.40 που έπαιζε στις 25/01/2024 την Παρασκευή έκλεισε στα $269.20, λίγο παρακάτω από την τιμή στόχο των $273 που έδωσε η Goldman Sachs για την μετοχή στις 16 Απριλίου. Όπως η Summit Materials, έτσι και η Eagle Materials παίζει με ένα προβλεπόμενο EV/EBITDA 2025e = 9.

Φίλοι αναγνώστες, η αμερικάνικη επενδυτική κοινότητα δεν την απασχολεί καθόλου που τα τσιμεντάδικα είναι μαύρα. Για αυτό λοιπόν ο κ. Παπαλεξόπουλος για να ξεκλειδώσει την αξία του ΤΙΤΑΝΑ εισάγει την TITAN AMERICA στην Wall Street.

Κατά την άποψη του The Value Investor ο ΤΙΤΑΝΑΣ ΑΜΕΡΙΚΗΣ θα μπορούσε να τιμολογηθεί με ένα προσδοκώμενο EV/EBITDA 2025e = 7. Για να ξέρετε, το 2023 η ΤΙΤΑΝ AMERICA είχε πωλήσεις 1.477 δισ. ευρώ και EBITDA 295,9 εκ ευρώ.

Η ΤΙΤΑΝ AMERICA με συντηρητικές εκτιμήσεις το 2025 μπορεί να πετύχει πωλήσεις 1,57 δισ. ευρώ και EBITDA 323 εκ ευρώ. Αυτό σημαίνει ότι άνετα θα έχει ένα enterprise value κατά την εισαγωγή της 2,26 δισ. ευρώ.

Αυτή τη στιγμή για να ξέρετε ο ΤΙΤΑΝΑΣ στο ελληνικό χρηματιστήριο κοστίζει 2,47 δισ. ευρώ. Αυτή τη στιγμή παίζει με ένα EV/EBITDA 2023 = 5,79 και με ένα P/E 2023 = 9,19.

Για να γνωρίζετε, με την εισαγωγή του ΤΙΤΑΝΑ στο αμερικάνικο χρηματιστήριο, ο ΤΙΤΑΝΑΣ στην Ελλάδα θα μπορούσε να δει άνετα μια κεφαλαιοποίηση της τάξης των 3,5 δις ευρώ.

Εάν δεν είχε κάνει αυτή την κίνηση ο κ. Παπαλεξόπουλος, ο ΤΙΤΑΝΑΣ θα έπαιζε με τους ίδιους πολλαπλασιαστές όπως και η ιταλική BUZZI UNICEM η οποία στην τιμή των 35,36€ παίζει με ένα P/E 2024e = 7,6 και με ένα EV/EBITDA 2024e = 4,9.

Για να καταλάβετε, μέχρι και η SHELL και η TOTALENERGIES σχεδιάζουν να εγκαταλείψουν τα χρηματιστήρια του Λονδίνου και του Παρισιού. Οι ευρωπαϊκές εταιρείες προσπαθούν να ξεκλειδώσουν αξία για τους μετόχους τους μπαίνοντας στο αμερικάνικο χρηματιστήριο και καλά κάνουν.

Mytilineos

Μια άλλη ελληνική εταιρεία που έχει αναφερθεί αρκετές φορές στο παρελθόν ο The Value Investor, είναι η Mytilineos ετοιμάζεται για την εισαγωγή της στο αγγλικό χρηματιστήριο και συγκεκριμένα στο FTSE 100.

Ο λόγος που ο κ. Ευάγγελος Μυτιληναίος κάνει την εισαγωγή στο αγγλικό χρηματιστήριο και όχι στο αμερικάνικο είναι διότι η Mytilineos έχει ήδη μεγάλη και μακροχρόνια παρουσία στο Ηνωμένο Βασίλειο. Την ξέρουν δηλαδή πολύ καλά την εταιρεία.

Εν αντιθέσει, δεν έχει σχέση με τις ΗΠΑ. Σε λίγο καιρό βέβαια θα αποκτήσει στενή σχέση με τον Καναδά.

Φίλοι αναγνώστες, ένα από τα θέματα της Γενικής Συνέλευσης της Mytilineos είναι η αλλαγή επωνυμίας που κατά την ταπεινή άποψη του The Value Investor θα είναι η απαρχή της νέας σελίδας για την εταιρεία.

Μην ξεχνάμε ότι η εταιρεία Mytilineos σαν εμπορική εταιρεία υπάρχει από το 1908 με έδρα τον Πειραιά. Μεγάλη και βαριά ιστορία.

Όμως, όπως αντιλαμβάνεστε δεν υπήρχε καμία περίπτωση να παραμείνει το όνομα Mytilineos με την εισαγωγή της στο FTSE 100. Πιστεύουμε ότι ο κ. Ευάγγελος Μυτιληναίος θα έχει διαλέξει ένα όνομα το οποίο θα ταιριάζει απόλυτα με την εισαγωγή της στο FTSE 100 και πιστεύoυμε ότι θα το ανακοινώσει στην Γενική Συνέλευση.

Πάρα πολλοί αναγνώστες θα μας πουν καλά, η Mytilineos στα 39.02€ που έκλεισε την Παρασκευή, πόσο παραπάνω μπορεί να ανέβει;

Φίλοι αναγνώστες, αυτή την στιγμή η Mytilineos παίζει με ένα EV/EBITDA 2023 = 7,37 και με ένα P/E 2023 = 8,95.

Ο The Value Investor έχει στα χέρια του το τελευταίο report που έβγαλε η Goldman Sachs για το πόσες επενδύσεις χρειάζονται στο κομμάτι των ΑΠΕ στην Ευρώπη. Κατά την άποψη της Goldman Sachs η Ευρώπη πρέπει να επενδύσει από το 2024 μέχρι και το 2033 το ποσό των 835 δισ. ευρώ στην ανάπτυξη των ΑΠΕ.

Από αυτό το συνολικό ποσό που υπολογίζει, θα χρειαστούν επενδύσεις της τάξης των 300 δις ευρώ για την κατασκευή φωτοβολταϊκών πάρκων, δηλαδή το 36% του συνόλου.

Όπως αντιλαμβάνεστε, το νούμερο αυτό είναι κολοσσιαίο. Το unit του Νίκου Παπαπέτρου (κορυφαίο στέλεχος της Mytilineos) βρίσκεται μπροστά σε μια ΚΟΣΜΟΓΟΝΙΑ.

Ένα μικρό κομμάτι της πίτας να πάρει, αυτό αρκεί για να απογειώσει τα νούμερα της Mytilineos.

Συγχρόνως, αυτή την στιγμή η τιμή του αλουμινίου παίζει στα $2500. Ο κ. Ευάγγελος Μυτιληναίος μπορεί κάλλιστα, όσο ανεβαίνει η τιμή του αλουμινίου να κλειδώνει την κερδοφορία του Αλουμινίου της Ελλάδος.

Ο συνδυασμός χαμηλής τιμής ρεύματος και υψηλής τιμής αλουμινίου μετατρέπει το Αλουμίνιο της Ελλάδος στην απόλυτη μηχανή παραγωγής μετρητών του ομίλου. Έτσι, μπορεί εύκολα να χρηματοδοτήσει την κατασκευή των φωτοβολταϊκών πάρκων του unit του κου Παπαπέτρου.

Μαζί με το asset rotation θα οδηγήσουν την Mytilineos κατά την ταπεινή άποψη του The Value Investor το 2026 να εμφανίσει EBITDA της τάξης του 1.4 δις ευρώ από 1.014 δις ευρώ το 2023 και η κερδοφορία από 623 εκ. ευρώ το 2023 να πάει στα 850 εκ. ευρώ το 2026.

Το πιο σημαντικό όμως κατά τον The Value Investor είναι ότι λόγω του αλουμινίου και του asset rotation ο καθαρός δανεισμός της Mytilineos στο τέλος του 2026 θα βρίσκεται στα 1.8 δις ευρώ, λίγο χαμηλότερα από τα 1.893 δις ευρώ που ήταν στο τέλος του 2023.

Αυτό σημαίνει φίλοι αναγνώστες ότι η Mytilineos εφόσον επιτύχει αυτά τα νούμερα μπορεί κάλλιστα να παίξει με ένα προβλεπόμενο EV/EBITDA 2026e = 7.5. Τώρα παίζει ήδη με ένα EV/EBITDA 2023 = 7,37.

Για να παίξει με ένα EV/EBITDA 2026e = 7,5, με τις παραπάνω παραδοχές, η τιμή της μετοχής πρέπει να πάει στα 61€ όπου εκεί η Mytilineos θα έχει μια κεφαλαιοποίηση της τάξης των 8.716 δισ. ευρώ.

Με την παραδοχή ότι θα βγάλει το 2026 850 εκ. ευρώ κέρδη, αυτό σημαίνει ότι στα 61€ θα παίζει με ένα προσδοκώμενο P/E 2026e = 10,25. Εάν δε τότε δώσει το 50% των κερδών σαν μέρισμα, αυτό σημαίνει ότι στα 61€ θα έχει μια μικτή μερισματική απόδοση της τάξης του 4,87%.

Όπως αντιλαμβάνεστε λοιπόν, κατά την ταπεινή άποψη του The Value Investor και ο ΤΙΤΑΝΑΣ αλλά και η Mytilineos έχουν άνετα ένα 50% από αυτά τα επίπεδα τιμών, όσο κουφό και αν σας ακούγεται.

Aegean Airlines

Πάμε τώρα στη μετοχή στην οποία ο The Value Investor θεωρεί αυτή την στιγμή την πιο υποτιμημένη και με τις μεγαλύτερες προοπτικές μετοχή του ελληνικού χρηματιστηρίου, αυτή της Aegean.

Η Aegean, με το κλείσιμο της Παρασκευής στα 13,16€ παίζει με ένα EV/EBITDA 2023 = 3,99, ο ΤΙΤΑΝΑΣ με κλείσιμο Παρασκευής παίζει με ένα EV/EBITDA 2023 = 5,79 και η Mytilineos με ένα EV/EBITDA 2023 = 7,37.

Φίλοι αναγνώστες, έπεσε στα χέρια του The Value Investor το τελευταίο report που έβγαλε η Goldman Sachs στις 5 Μαΐου για την κορυφαία κινέζικη low-cost carrier, την Spring Airlines. Για να ξέρετε, η Goldman Sachs δίνει τιμή στόχο για την Spring Airlines τα Rmb 67,50 από τα Rmb 55,36 που παίζει τώρα.

Για να ξέρετε, η Spring Airlines έχοντας το 2023 ένα περιθώριο EBIT 9,9%, παίζει με ένα EV/EBITDA (excl. leases) 15,5. Για το 2026 η Goldman Sachs προβλέπει ότι το περιθώριο EBIT της Spring Airlines θα πάει στο 13,6% και με βάση τις εκτιμήσεις της με τα νούμερα του 2026 παρακαλώ παίζει τώρα με ένα EV/EBITDA (excl. leases) 2026e = 8,5.

Για να σας φρεσκάρουμε την μνήμη, η Aegean έχει ήδη ένα περιθώριο EBIT 14,6% και η καημένη παίζει με ένα EV/EBITDA 2023 = 3,99. Μιλάμε για χαώδη διαφορά.

Ο The Value Investor πιστεύει ότι πολύ μεγάλος θετικός καταλύτης για την Aegean από εδώ και πέρα είναι το report που έβγαλε η Goldman Sachs την Παρασκευή 10 Μαΐου για τις ευρωπαϊκές μετοχές λέγοντας ότι βγαίνει full overweight στον αεροπορικό κλάδο διότι έχει μείνει πίσω σε σχέση με το ράλι της αγοράς.

Φίλοι αναγνώστες πρέπει να γνωρίζετε ότι η Aegean είχε το 2023 ένα περιθώριο EBITDA 23,65% ενώ η Ryanair 23,22%. Ακόμα, κατάφερε να αυξήσει τις ελεύθερες ταμειακές της ροές από 264 εκ. ευρώ σε 338 εκ. ευρώ, έχοντας αυτή την στιγμή ίσως την υψηλότερη απόδοση ελεύθερων ταμειακών ροών στον κόσμο στον κλάδο της της τάξης του 28,50%. Είναι δηλαδή η κορυφαία μηχανή παραγωγής μετρητών.

Φίλοι αναγνώστες, όπως και στην περίπτωση του ΤΙΤΑΝΑ αλλά και της Mytilineos, είναι θέμα χρόνου και μόνο να πάει να παίξει η Aegean με ένα EV/EBITDA 2023 = 6. Δηλαδή μια τιμή στόχο στα 22,07€.

Κατά την ταπεινή άποψη του The Value Investor, καταλύτης θα είναι τα αποτελέσματα Α’ τριμήνου τα οποία θα αφήσουν άφωνη την αγορά.

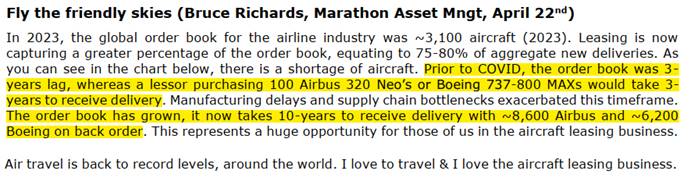

Ακόμα, ο The Value Investor είναι πολύ χαρούμενος διότι η Marathon Asset Management στις 22 Απριλίου έβγαλε ένα note με τίτλο «Fly the friendly skies», λέγοντας ότι αυτή την στιγμή για να παραδώσει η Airbus τα 8.600 αεροπλάνα που έχει σε παραγγελίες θα χρειαστούν 10 χρόνια.

Το ίδιο και τα 6.000 Boeing, θα χρειαστούν 10 χρόνια για να παραδοθούν. Ενώ πριν τον covid, όταν παρήγγελλες ένα αεροσκάφος περίμενες 3 χρόνια για να το παραλάβεις.

Δεν υπάρχουν αεροπλάνα φίλοι αναγνώστες, τέλος. Αυτό σημαίνει ότι τα 11 ιδιόκτητα αεροπλάνα της Aegean αποκτούν τεράστια αξία. Μπορούν δηλαδή να πουληθούν σαν καινούρια. Ειδικά εάν η Aegean αποφασίσει να τα κάνει sale and lease back.

Είναι ολοφάνερο ότι αυτή την στιγμή υπάρχει τεράστια στρέβλωση στην αποτίμηση της Aegean με βάση τα παγκόσμια δεδομένα. Φίλοι αναγνώστες, και ο ΤΙΤΑΝΑΣ και η Mytilineos αλλά και η Aegean έχουν ακόμα πολύ μεγάλα περιθώρια ανόδου. Το μόνο που χρειάζεται κάποιος/α είναι υπομονή και επιμονή.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Ο αρθρογράφος διαθέτει μετοχές της Aegean, Mytilineos αλλά δεν διαθέτει μετοχές του ΤΙΤΑΝΑ. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

- Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης:

Aegean Airlines: Γιατί θα μπορούσε να είναι κορυφαίος στόχος εξαγοράς – Άμεση ανάλυση