Πριν 15 ημέρες η στήλη the value investor επικεντρώθηκε στις μετοχές των Cenergy , Mytilineos και Τράπεζα Πειραιώς. Ειδικότερα στην Τράπεζα Πειραιώς ήταν πάρα πολύ συγκεκριμένη.

Ανέφερε ότι οι τοποθετήσεις πρέπει να γίνουν στην τιμή αύξησης μετοχικού κεφαλαίου ενώ στις άλλες τρεις τράπεζες από την 1η Μαρτίου κιόλας έχει πει ότι τοποθετούμαστε κανονικά.

Αν είστε λίγο παρατηρητικοί θα δείτε η αύξηση μετοχικού κεφαλαίου της ΠΕΙΡΑΙΩΣ ΠΕΙΡ 0,27% 3,74 είναι copy-paste με την τελευταία αύξηση μετοχικού κεφαλαίου της EUROBANK ΕΥΡΩΒ 0% 2,10 που έγινε στα 0.3150€.

Επειδή η στήλη δεν ξέρει σε ποια τιμή θα γίνει η αύξηση και δεν της αρέσουν οι εικασίες, γι’ αυτό είπε ότι η τιμή δυνητικής αγοράς είναι η τιμή που θα γίνει η αύξηση κεφαλαίου.

Αυτά για την ΠΕΙΡΑΙΩΣ.

Πάμε τώρα στην CENERGY CENER 0% 9,94 η οποία εξέπληξε θετικά την αγορά με τα αποτελέσματά της και έτσι δικαιολογεί απόλυτα το ράλι που έκανε η μετοχή.

Άρα δεν ήταν τυχαίο που ασχολήθηκε η CREDIT SUISSE με την περίπτωσή της.

Αξίζουν θερμά συγχαρητήρια στην διοίκηση της εταιρείας. Ο ισολογισμός ήταν εξαιρετικός, το ίδιο και τα αποτελέσματα και θεωρούμε δίκαιη την τωρινή αποτίμηση της εταιρείας.

Όσο για την Mytilineos ΜΥΤΙΛ 0% 36,70 , τα λόγια είναι περιττά.

Είναι θέμα χρόνου και μόνο να βάλει η μετοχή το 2 μπροστά.

Πάμε όμως τώρα στα δύσκολα φίλοι αναγνώστες.

Κατά την ταπεινή μας γνώμη, το timing που τοποθετείται κάποιος σε μια μετοχή στο ελληνικό χρηματιστήριο είναι το Α και το Ω.

H ΔΕΗ και η ΓΕΚΤΕΡΝΑ

Τρανό παράδειγμα η μετοχή της ΔΕΗ ΔΕΗ 0% 11,75 .

Από το χείλος του γκρεμού και το 1.50€, τώρα ατενίζει το μέλλον με αισιοδοξία από τα 9.00€.

Το ίδιο η ΓΕΚΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 που τον Φλεβάρη του 2016 είχε τιμές στο 1.10€.

Τότε δεν υπήρχε καθόλου ορατότητα, ζημιές και όλα έδειχναν μαύρα.

Σήμερα, πέντε χρόνια μετά, τώρα που υπάρχει ορατότητα, ο βασικός μέτοχος αγοράζει στα 11.20€.

Της στήλης της αρέσουν τα δύσκολα.

Στην 1η Μαρτίου ο value investor σας έδωσε 7 μετοχές με ορίζοντα μέχρι το τέλος του χρόνου.

Τώρα όμως, επειδή έχουμε νέα δεδομένα, η στήλη πιστεύει ότι μία μετοχή από τις επτά προσφέρει την καλύτερη σχέση ρίσκου/απόδοσης.

H μετοχή της Alpha Bank

Αυτή είναι η μετοχή της ALPHΑ BANK ΑΛΦΑ 0% 1,68 .

Παρόλο που την βδομάδα που μας πέρασε το Lansdowne fund αύξησε την short θέση του κατά 3.000.000 μετοχές με μέσο όρο τα 0.8850€.

Συγχρόνως ξεκίνησαν οι σκοταδιστές τα σενάρια περί μεγάλων αυξήσεων λόγω του αναβαλλόμενου φόρου.

Το απίστευτο φίλοι αναγνώστες είναι ότι τώρα είναι στα σκαριά η αύξηση μετοχικού κεφαλαίου της ΠΕΙΡΑΙΩΣ με στόχο να αντλήσει περί το 1 δις ευρώ.

Οι συγκεκριμένοι ξένοι επενδυτές που θα καλύψουν την αύξηση μάλλον έχουν λάθος πληροφόρηση.

Δεν γνωρίζουν ότι και μετά από αυτή την αύξηση κεφαλαίου το DTC/Ίδια Κεφάλαια της ΠΕΙΡΑΙΩΣ θα είναι της τάξεως του 90%.

Δηλαδή, βάζουν κάποιοι λεφτά τώρα ενώ ξέρουν ότι σχεδόν αμέσως θα χρειαστεί ξανά μίνιμουμ μία αύξηση της τάξεως των 2 δισ. ευρώ.

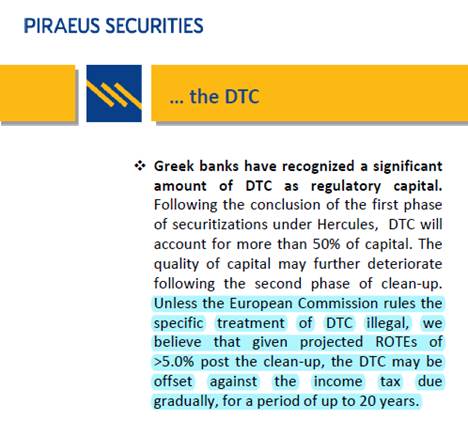

Σύμφωνα με το report της PIRAEUS Securities στις 2 Μαρτίου για τις ελληνικές τράπεζες, η Ευρωπαϊκή Ένωση θα δώσει τράτο 20 χρόνια για να τακτοποιηθεί το ζήτημα του αναβαλλόμενου φόρου (βλέπε πίνακα παρακάτω).

Αλλά επειδή της στήλης της αρέσει να είναι πάντα χετζαρισμένη, η ALPHA BANK, φίλοι αναγνώστες, έχει την χαμηλότερη σχέση DTC/Ίδια Κεφάλαια = 46% από όλες τις τράπεζες.

Της ΕΘΝΙΚΗΣ ΕΤΕ 0% 7,87 το DTC/Ίδια Κεφάλαια είναι στο 80%, το ίδιο και της EUROBANK.

Καλό για την ALPHA BANK ότι έχει τον χαμηλότερο Αναβαλλόμενο Φόρο / Ίδια Κεφάλαια αλλά το πιο σημαντικό είναι ότι εμείς δεν βλέπουμε στο μέλλον να χρειάζεται αύξηση μετοχικού κεφαλαίου η Alpha Bank.

Ο Βασίλης Ψάλτης

Έχουμε πλήρη εμπιστοσύνη στο σχέδιο του CEO της Alpha Bank κ. Βασίλη Ψάλτη.

Μας αρέσει η σταδιακή προσέγγιση του ελβετο-σπουδαγμένου και συντηρητικού κ. Ψάλτη.

Θα σταθούμε στη προ ημερών, δήλωσή του πάνω στα αποτελέσματα ότι “η Alpha Bank αξιοποιώντας τον υψηλό δείκτη κεφαλαιακής της επάρκειας, ο οποίος διατηρείται με άνεση πάνω από τις εποπτικές απαιτήσεις, παρά την επιθετική μείωση των ΜΕΑ, η Alpha Bank μπορεί να επιτύχει την αυτοδύναμη αντιμετώπιση των κόκκινων δανείων, διασφαλίζοντας την ολοκλήρωση των σχεδιαζόμενων συναλλαγών και την προστασία των μετόχων της, θεμελιώνοντας παράλληλα ισχυρές προοπτικές ανάπτυξης και κερδοφορίας”.

Είναι ολοφάνερο ότι η διοίκηση Ψάλτη πιστεύει ακράδαντα ότι δεν θα χρειαστεί αύξηση μετοχικού κεφαλαίου η ALPHA BANK.

Το ίδιο κι εμείς.

Όμως, δεν έχουν όλοι την ίδια άποψη.

Και αυτό είναι η ομορφιά του χρηματιστηρίου.

Το Lansdowne και το Capital

Από τη μια πλευρά φίλοι αναγνώστες είναι οι δυνάμεις του σκότους, βλέπε Lansdowne και από την άλλη οι δυνάμεις του φωτός, το αμερικάνικο fund Capital (Capital Group Companies που διαχειρίζεται κεφάλαια 2,38 τρισ. δολ) με έδρα το Σαν Φρανσίσκο που δεν βλέπει αύξηση μετοχικού κεφαλαίου.

Ξέρετε, αυτό που έχει χτίσει θέση στη EUROBANK που και εκεί έχει σορτάρει το Lansdowne.

Για μας, είναι ξεκάθαρο το ότι η Alpha Bank διαθέτει κεφαλαιακή επάρκεια, οργανική κερδοφορία και προβλέψεις που θα της επιτρέψουν να ρίξει το NPE ratio κάτω του 10% χωρίς να προχωρήσει σε κινήσεις που επιφέρουν dilution.

Για μας ακόμα έχει τεράστια σημασία το πρόσφατο report της Bank of America αλλά και της HSBC που βροντοφωνάζουν αγοράστε Ελλάδα και προτείνουν την μετοχή της Eurobank.

Και πολύ καλά κάνουν γιατί εκεί υπάρχει άμεση ορατότητα για υψηλή απόδοση ιδίων κεφαλαίων.

Και μην αυταπατάστε, και οι δύο οίκοι ξέρουν ότι ο αναβαλλόμενος φόρος (DTC) είναι το 80% των ιδίων κεφαλαίων της EUROBANK.

Για εμάς όμως, με κλείσιμο την προηγούμενη Παρασκευη, η Alpha Bank στα 0.92€ και στην κεφαλαιοποίηση του 1.422 δισ ευρώ είναι το απόλυτο play του ελληνικού χρηματιστηρίου.

Και εξηγούμαστε.

Με βάση τις συντηρητικές εκτιμήσεις της PIRAEUS Securities από το πρόσφατό της report (02/03/2021), η Alpha Bank θα έχει στο τέλος του 2021 καθαρή ενσώματη αξία TBV = 5.459 δις ευρώ.

Με την κεφαλαιοποίηση στο 1.422 δις ευρώ αυτό σημαίνει ότι η Alpha Bank παίζει με ένα προσδοκώμενο P/TBV 2021e = 0.26.

Η Εθνική Τράπεζα με κλείσιμο Παρασκευής 2.5750€, έχει μια κεφαλαιοποίηση της τάξης των 2.355 δισ. ευρώ.

Πάλι με εκτίμηση της PIRAEUS Securities που υπολογίζει την καθαρή ενσώματη αξία της Εθνικής στο τέλος του 2021 στα 5.144 δις ευρώ.

Αυτό σημαίνει ότι η Εθνική τώρα παίζει με ένα προσδοκώμενο P/TBV 2021e = 0.4578.

Η Eurobank με κλείσιμο Παρασκευής στα 0.7278€, έχει μια κεφαλαιοποίηση της τάξης των 2.699 δις ευρώ.

Πάλι χρησιμοποιώντας τα στοιχεία της PIRAEUS Securities η οποία εκτιμά ότι η EUROBANK στο τέλος του 2021 θα έχει ενσώματη καθαρή αξία TBV της τάξης των 5.133 δισ. ευρώ.

Δηλαδή, η EUROBANK παίζει με ένα προσδοκώμενο P/TBV 2021e = 0.5258.

Το discount της Alpha

Κατά την ταπεινή γνώμη του Value Investor, υπάρχει τεράστια στρέβλωση.

Το discount με το οποίο παίζει η ALPHA BANK είναι κολοσσιαίο και είναι θέμα χρόνου να κλείσει.

Οι μετοχές των Eurobank και Εθνική έχουν πολύ δυνατό momentum διότι, οι περισσότεροι εκτιμούν, οτι θα μπουν στον MSCI.

Όμως, εδώ είναι η ευκαιρία διότι αργά ή γρήγορα οι παίκτες που θα πουλήσουν ΕΘΝΙΚΗ και EUROBANK θα μπουν στην ALPHA BANK.

Εμείς θεωρούμε ότι η Alpha Bank πρέπει άμεσα επειδή έχει το χαμηλότερο δείκτη DTC/Ίδια Κεφάλαια από όλες τις τράπεζες και επειδή δεν θα χρειαστεί αύξηση μετοχικού κεφαλαίου, δικαιούται να παίζει τώρα με ένα P/TBV 2021e = 0.38.

Δηλαδή, η άμεση τιμή στόχος είναι το 1.34€ που κι εκεί θα παίζει σε discount 15.55% έναντι της ΕΘΝΙΚΗΣ και σε discount 27.72% έναντι της EUROBANK.

Βάζουμε αυτό το discount λόγω του ότι η Eurobank και η Εθνική θα πετύχουν μια απόδοση Ιδίων Κεφαλαίων πάνω από 8% ένα χρόνο νωρίτερα από την Alpha Bank.

Όμως, εμείς πιστεύουμε ακράδαντα καθώς θα περνάει ο καιρός και θα χτίζει κι άλλο την εμπιστοσύνη της η διοίκηση της Alpha Bank, θα αρχίσει να κλείνει η ψαλίδα με αποτέλεσμα να θεωρούμε εύλογο η ALPHA BANK να παίξει αργότερα με ένα προσδοκώμενο P/TBV = 0.52 με βάση την ενσώματη αξία του 2023.

Με βάση τις εκτιμήσεις της ΑΧΙΑ η οποία την προσδιορίζει στα 7.078 δισ. ευρώ στο τέλος του 2023, αυτό δίνει μια τιμή στόχο τα 2.40€.

Αυτή είναι και η τιμή στόχος που δίνει η ΑΧΙΑ για την Alpha Bank ενώ για την ΕΘΝΙΚΗ δίνει τιμή στόχο τα 4.30€ και για την EUROBANK τιμή στόχο τα 1.10€ (βλέπε πίνακα παρακάτω).

Η στήλη θα συμφωνήσει απόλυτα με τον αναλυτή της ΑΧΙΑ ότι πρέπει να προσπεράσουμε το 2021 και το 2022 και να εστιάσουμε το ενδιαφέρον μας στον ισολογισμό του 2023 όπου ο δείκτης NPEs θα έχει πέσει στο 10.2% και ο συνολικός δείκτης κεφαλαίου θα βρίσκεται στο 15.2%.

Όμως, της στήλης της αρέσει να κάνει και ένα reality check.

Όσοι έχετε καλή μνήμη θα θυμάστε ότι το Φλεβάρη του 2016 η Alpha Bank είχε γράψει χαμηλό 0.9490€ ενώ πριν από σχεδόν 2 μήνες είχε κάνει την αύξηση στα 2.00€.

Η ΕΘΝΙΚΗ τράπεζα είχε κάνει χαμηλό στα 0.99€ με την αύξηση στα 3.00€.

Σήμερα που μιλάμε, η Εθνική έκλεισε στα 2.5750€, δηλαδή θέλει 16.5% μόνο για να φτάσει στην αύξηση μετοχικού κεφαλαίου ενώ η Alpha Bank με κλείσιμο Παρασκευής στα 0.92€ θέλει μια αύξηση 117.39% για να πιάσει την τιμή της αύξησης.

Η στήλη πιστεύει στο λογικό και αισιόδοξο σενάριο ότι η πανδημία θα μας αφήσει πίσω φέτος και θα επανέλθουμε στην κανονικότητα μέσα στην χρονιά και θα συμφωνήσουμε απόλυτα με την Goldman Sachs που βλέπει την δυναμική επιστροφή των μετοχών αξίας.

Εμείς πιστεύουμε ακράδαντα ότι η μετοχή της Alpha Bank είναι μετοχή βαθιάς αξίας.

Και επειδή πιστεύουμε πολύ στην διοίκηση του συντηρητικού ελβετο-σπουδαγμένου CEO της ALPHA BANK κ. Βασίλη Ψάλτη ότι δεν θα χρειαστεί αύξηση μετοχικού κεφαλαίου η ALPHA BANK προβλέπουμε ότι όπως έγινε στην EUROBANK, στην ΕΘΝΙΚΗ, στην ΔΕΗ και στην ΓΕΚ, με το που πάρουν την ορατότητα που θέλουν οι ξένοι θεσμικοί και πιστέψουν ότι η πανδημία πέρασε πιστεύουμε ότι η Alpha Bank θα κάνει πολύ δυνατό rerating.

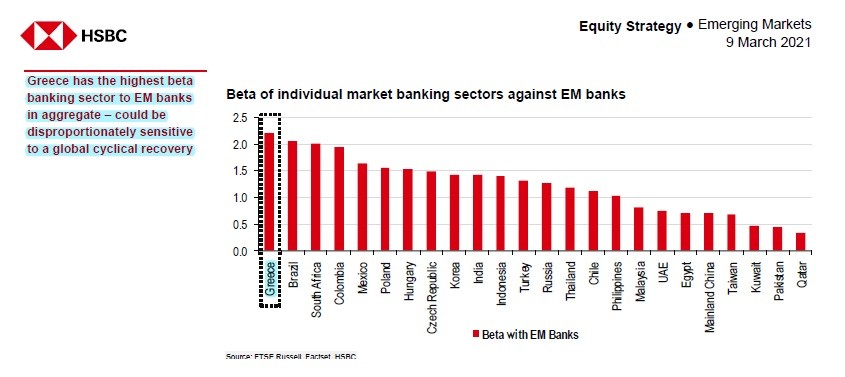

Για να ξέρετε, με βάση την HSBC Global Research οι ελληνικές τράπεζες έχουν το υψηλότερο beta 2.2 από όλες τις τράπεζες παγκοσμίως (βλέπε πίνακα παρακάτω).

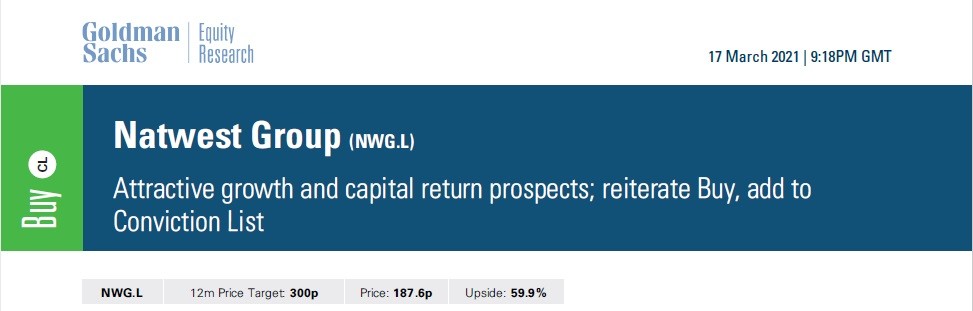

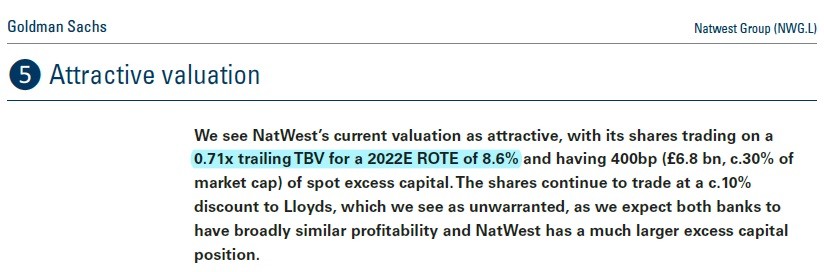

Συγχρόνως, κάνουμε ένα ακόμα reality check και συγκρίνουμε την Alpha Bank K με την βρετανική NATWEST GROUP.

Ο λόγος είναι ότι στις 17 Μαρτίου η Goldman Sachs την έβαλε στην conviction buy list της, σαν κορυφαίο top pick δηλαδή, λέγοντας (βλέπε πίνακα παρακάτω) ότι η NATWEST τώρα στις 187.6p παίζει με ένα προσδοκώμενο P/TBV 2022e = 0.71 και με ένα προσδοκώμενο ROTE 2022e = 8.6%.

Με αυτά τα δεδομένα και επειδή η Goldman Sachs βλέπει ότι τα χειρότερα είναι πίσω, δίνει τιμή στόχο τις 300p.

Μία άνοδο της τάξης του 59.9%.

Eπειδή εμάς μας αρέσει να είμαστε πάρα πολύ συντηρητικοί, εμείς πιστεύουμε ότι η Alpha Bank στο τέλος του 2023 θα έχει ενσώματη καθαρή αξία της τάξης των 5.662 δισ. ευρώ και θα έχει μια απόδοση Ιδίων Κεφαλαίων της τάξης του 6%.

Έτσι, με αυτές τις δύο παραδοχές και με βάση το report της Goldman Sachs για την NATWEST, θεωρούμε εύλογο να παίζει με ένα προσδοκώμενο P/TBV 2023e = 0.5.

Δηλαδή, η τιμή στόχος είναι τα 1.83€ για την μετοχή της Alpha Bank.

Της NATWEST στην τιμή στόχο των 300p, το P/TBV 2023e θα είναι στο 1 με ROE = 8%.

Ενας ακόμα λόγος που πιστεύουμε ότι θα κάνει άμεσα μεγάλο rerating η Alpha Bank εκτός από το μεγάλο discount που παίζει σε όρους P/TBV σε σχέση με την EUROBANK και την ΕΘΝΙΚΗ, είναι και η επικείμενη αύξηση της ΠΕΙΡΑΙΩΣ.

Δεν μπορεί να γίνει τόσο μεγάλη αύξηση στην ΠΕΙΡΑΙΩΣ και να παίζει η Alpha Bank με ένα P/TBV 2021e = 0.26.

Φυσικά, όπως ήδη γνωρίζετε, τα τελευταία 15 χρόνια έχουν χαθεί κολοσσιαία λεφτά στις τράπεζες όσοι έβλεπαν άνοδο.

Εμείς όμως τώρα πιστεύουμε ότι η επόμενη δεκαετία ανήκει στις ελληνικές τράπεζες.

Πιστεύουμε ότι καθεμία από τις τέσσερεις μπορεί να βγάζει 1 δισ. ευρώ κέρδη.

Έτσι, και οι τέσσερεις θα μπορούν σε 20 χρόνια μέσα να μηδενίσουν τον αναβαλλόμενο φόρο.

Γιατί με κέρδη 1 δισ. ευρώ, η μείωση του DTC είναι 240 εκ ευρώ.

Η ALPHA BANK θα είναι η πιο γρήγορη στο να μηδενίσει τον αναβαλλόμενο φόρο.

Σε 12.5 χρόνια θα έχει ξεμπερδέψει.

Στον αντίποδα, η ΕΘΝΙΚΗ θα χρειαστεί 19.16 χρόνια, ακριβώς λίγο κάτω από το όριο της 20ετίας.

Και στη μέση θα είναι η EUROBANK και η ΠΕΙΡΑΙΩΣ με 16.66 χρόνια.

Φυσικά, θέλει γερό στομάχι η τοποθέτηση στις τράπεζες γιατί κάτι μπορεί να γίνει και να στραβώσουν όλα.

Αλλά σήμερα που μιλάμε, η μετοχή της Alpha Bank είναι η πεμπτουσία της στρέβλωσης και συγχρόνως το απόλυτο play του ελληνικού χρηματιστηρίου όχι μόνο για φέτος αλλά και σε βάθος 5ετίας.

Σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Επιτροπή Ανταγωνισμού: Ερευνά υποθέσεις με σχολικές τσάντες και επώνυμη ένδυση

- ΑΑΔΕ: Με QR Code και Barcode οι πληρωμές οφειλών στην εφορία

- Γιώργος Μαζωνάκης: Έρχεται και δεύτερη μήνυση από άλλον τραγουδιστή με πιο βαριές κατηγορίες

- Χρηματιστήριο: Με οδηγό τις Άκτωρ, ΙΝΛΟΤ και Lamda, κοιτάζει τις 2.110, ποιες μετοχές αφορά το rebalancing