Φίλοι αναγνώστες, η επικράτηση του Τραμπ στις εκλογές ήταν εκκωφαντική. Οι Δημοκρατικοί υπέστησαν συντριβή.

Ο λόγος είναι πολύ απλός, φίλοι αναγνώστες. Τον μέσο Αμερικάνο τον ενδιαφέρει η τσέπη του, τα οικονομικά του. Το κόστος ζωής επί Δημοκρατικών έγινε πανάκριβο.

Οι Αμερικάνοι ψηφίζουν για πρόεδρο για να τους βελτιώσει την ζωή και βασικά την επιχειρηματικότητα, είτε είναι μικρή είτε είναι μεγάλη επιχείρηση.

Συγχρόνως, δε, κουράστηκαν και πάρα πολύ με την woke ατζέντα με αποτέλεσμα να τιμωρήσουν το Δημοκρατικό κόμμα.

Όπως πολλάκις σας έχουμε πει, φίλοι αναγνώστες, όταν αλλάζουν τα δεδομένα πρέπει να προσαρμοζόμαστε άμεσα.

Στην επόμενη τετραετία θα έρθουν τα πάνω κάτω.

Έρχεται μια νέα τάξη πραγμάτων στην Αμερική και σε όλο τον κόσμο.

Εμείς, από το δικό μας μετερίζι, μας απασχολεί πως μπορούμε να εκμεταλλευτούμε την νέα τάξη πραγμάτων ώστε να επιτύχουμε καλύτερες αποδόσεις.

Το μήνυμα που έστειλε η Wall Street προχθές ήταν εκκωφαντικό.

Ο Dow +3,57% και ο S&P +2,53%, κλείνοντας στις 5.929 μονάδες.

Είχαν πολύ μεγάλη άνοδο ενώ παίζουν ήδη σε στρατοσφαιρικά επίπεδα.

Ο κλαδικός δείκτης που κατέγραψε τα μεγαλύτερα κέρδη ήταν ο τραπεζικός.

Προσέξτε: Wells Fargo +13,11%, JPMorgan +11,54%, Bank of America +8,43% και Citigroup +8,42%.

Φίλοι αναγνώστες, οι αμερικάνικες τράπεζες ήταν ακριβές και τώρα προεξοφλούν πολλά θετικά σενάρια και έτσι γίνονται ακόμα πιο ακριβές.

Δεν μπορεί οι αμερικάνικες τράπεζες να γίνουν πανάκριβες και οι ευρωπαϊκές να παραμείνουν καρατσάμπα για πολύ καιρό.

Αυτό είναι τεράστια ευκαιρία για την επενδυτική κοινότητα αλλά θέλει ΤΕΡΑΣΤΙΑ ΠΡΟΣΟΧΗ όπως τονίζει και η Goldman Sachs.

Γιατί πολύ απλά, πλέον, Αμερική και Ευρώπη θα πάνε σε εμπορικό πόλεμο.

Εάν η κυβέρνηση Τραμπ βάλει δασμούς 10% σε όλα τα ευρωπαϊκά προϊόντα, η Goldman Sachs υπολογίζει ότι αυτό θα χτυπήσει το ΑΕΠ της Γερμανίας κατά 1,1%, της Σουηδίας κατά 1,1%, της Ελβετίας κατά 1% και κατά 0,60% της Ισπανίας.

Αυτό σημαίνει ότι κάθε ευρωπαϊκή χώρα θα χτυπηθεί διαφορετικά.

Ειδικά οι μεγάλες βιομηχανικές και εξαγωγικές χώρες θα έχουν πρόβλημα.

Για αυτό και η Goldman Sachs πλέον πιστεύει ότι το τελικό επιτόκιο παρέμβασης της ΕΚΤ θα μειωθεί στο 1,75% από 2% που εκτιμούσε νωρίτερα, προσθέτοντας μια περαιτέρω μείωση του επιτοκίου κατά 25 μονάδες βάσης τον Ιούλιο του 2025.

Με αυτή την εκτίμηση, η Goldman Sachs έβγαλε προχθές καινούριο report για τις ευρωπαϊκές τράπεζες λέγοντας ότι πλέον θέλουν τεράστια προσοχή οι γερμανικές τράπεζες και το ίδιο οι ισπανικές που έχουν έκθεση στην Λατινική Αμερική.

Πιστεύει ακράδαντα ότι πρέπει πλέον να κοιτάμε κάθε χώρα ξεχωριστά και κάθε τράπεζα ξεχωριστά.

Παρά ταύτα, βλέπει τον ευρωπαϊκό τραπεζικό κλάδο στο σύνολό του να είναι πολύ φθηνά αποτιμημένος και με ισχυρή κεφαλαιακή βάση.

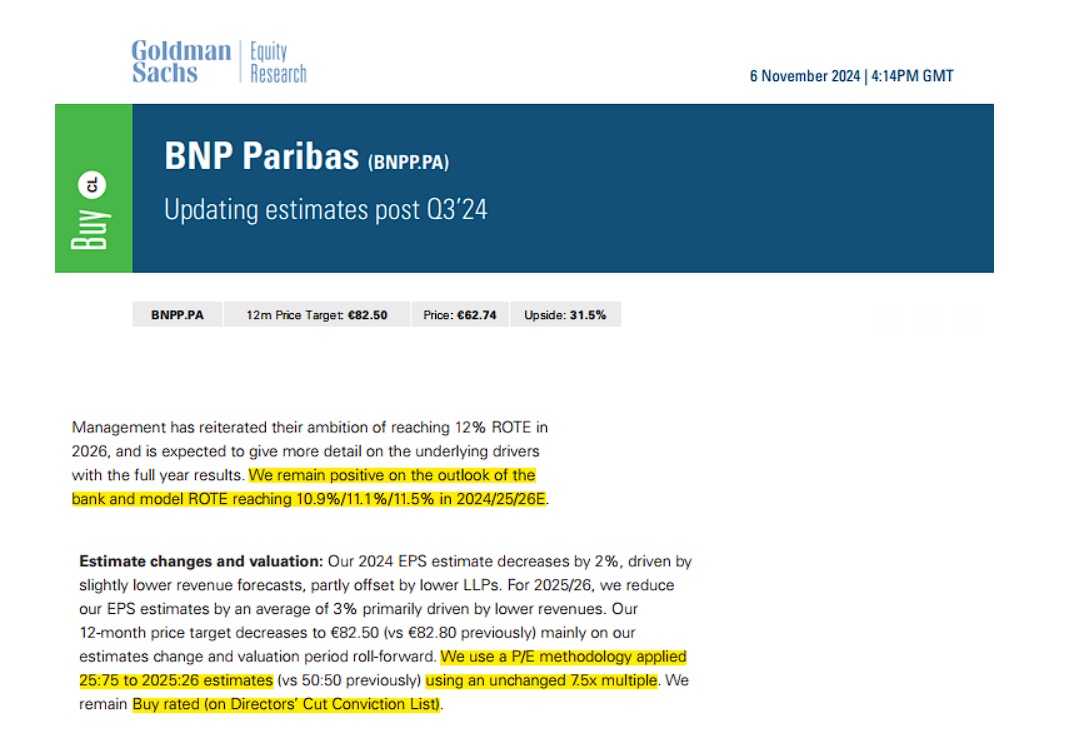

Για αυτό, στο report που έβγαλε στις 4 Νοεμβρίου για τις top επιλογές της στην Ευρώπη, έχει μέσα την BPN Paribas.

Συγκεκριμένα, προχθές, μετά τα αποτελέσματα 9μήνου της BNP, έδωσε τιμή στόχο τα 82,50€ έχοντάς την στην conviction buy list της για το επόμενο 12μηνο.

Φίλοι αναγνώστες, ο υπογράφων πιστεύει ακράδαντα ότι οι ελληνικές τράπεζες στη νέα τάξη πραγμάτων που διαμορφώνεται θα είναι το απόλυτο κλαδικό play.

Όμως, αυτή τη στιγμή που μιλάμε η μετοχή της τράπεζας Πειραιώς μετά και τα αποτελέσματα 9μήνου, έχει τα εχέγγυα και τα θεμελιώδη να γίνει το απόλυτο play του ελληνικού χρηματιστηρίου.

Προσέξτε τώρα.

Ο υπογράφων πιστεύει ότι ο κ. Μεγάλου μπορεί να κάνει το colpo grosso και να δώσει τεράστια αξία στους μετόχους του.

Συγκεκριμένα, εάν υποθέσουμε ότι η τράπεζα Πειραιώς το 2024 βγάλει κέρδη 1,125 δισ. ευρώ, την εκτίμηση δηλαδή που δίνει η διοίκηση.

Εμείς πιστεύουμε ότι ο κ. Μεγάλου πρέπει από το 35% των κερδών που είναι να το δώσει σε μορφή μερίσματος, δηλαδή τα 393,75 εκ. ευρώ, να μην τα δώσει όλα σαν μέρισμα αλλά να κάνει buyback το 70% του ποσού αυτού.

Δηλαδή 275,62 εκ ευρώ.

Εάν υπολογίσουμε ότι οι αγορές αυτές θα γίνουν όλες με μια τιμή στα 4,20€, αυτό σημαίνει ότι θα αγοραστούν 65,62 εκ. μετοχές.

Έτσι, στο τέλος του 2025 ο αριθμός των μετοχών θα έχει πέσει στο 1,184 δισ..

Έτσι, θα δώσει μέρισμα 0,09€/μετοχή.

Εάν υποθέσουμε ότι το 2025 βγάλει κέρδη 1,071 δις ευρώ, όσα περιμένει ο αναλυτής της UBS, πιστεύουμε ότι ο κ. Μεγάλου πρέπει αυτή την φορά να κάνει buyback το 30% του 50% των κερδών και να δώσει σαν μέρισμα το 70% του 50% των κερδών.

Δηλαδή, να δώσει σαν μέρισμα 374,85 εκ ευρώ τα οποία, με τον μειωμένο αριθμό μετοχών, θα είναι στα 0,33€/μετοχή και το υπόλοιπο ποσό 160,65 εκ ευρώ να το κάνει buyback με ανώτερη τιμή τα 4,50€.

Δηλαδή, να αγοραστούν 35,7 εκ μετοχές.

Έτσι, στο τέλος του 2026 η Πειραιώς να έχει 1,148 δισ. μετοχές.

Έτσι, με αυτόν τον τρόπο, σε 2 χρόνια μέσα, θα μειώσει τον αριθμό των μετοχών κατά 8,16%.

Έτσι, με την συντηρητική εκτίμηση της UBS ότι τα κέρδη της Πειραιώς θα είναι στα 1,061 δισ. ευρώ, με το τελικό επιτόκιο της ΕΚΤ στο 2%, αυτό σημαίνει ότι θα μπορεί να δώσει σαν μέρισμα 0,46€/μετοχή.

Με την συντηρητική εκτίμηση της UBS ότι το 2027 θα βγάλει 1,108 δισ. ευρώ κέρδη και με την προϋπόθεση ότι θα επιστρέψει το 60% των κερδών, αυτό σημαίνει ότι από τα κέρδη του 2027 μπορεί να επιστρέψει 0,58€/μετοχή με τον μειωμένο αριθμό μετοχών μετά το buyback (1,148 δισ. μετοχές).

Το μεγάλο ερώτημα είναι γιατί να αγοράσει κάποιος τράπεζα Πειραιώς και όχι BNP Paribas που είναι και το top pick της Goldman Sachs από όλες τις ευρωπαϊκές τράπεζες.

Φίλοι αναγνώστες, πρέπει να ξέρετε, με βάση τις εκτιμήσεις της Goldman Sachs, η BNP Paribas παίζει με ένα ROTE 2025e = 10,6% και με ένα CET1 ratio στο 12,3%.

Με βάση τις εκτιμήσεις της UBS, η Πειραιώς θα παίζει με ένα ROTE (adj) 2025e = 14% και με ένα CET1 ratio στο 15,2%.

Η Goldman Sachs, για να δώσει την τιμή στόχο των 82,50€ για την BNP Paribas, βγάζει χρησιμοποιώντας να παίζει η BNP Paribas με ένα P/E = 7,5 με τα κέρδη του 2026.

Εάν χρησιμοποιήσουμε το συντηρητικό report της UBS που εκτιμά ότι η Πειραιώς θα έχει κέρδη 1,061 δισ. ευρώ το 2026, αυτό σημαίνει για να παίξει με ένα P/E = 7,5, το ίδιο με αυτό της BNP Paribas, η κεφαλαιοποίηση πρέπει να πάει στα 7,957 δισ. ευρώ.

Με τον μειωμένο αριθμό μετοχών μετά τα buybacks, δίνει τιμή στόχο τα 6,93€ όπου εκεί, εφόσον δώσει μέρισμα 0,58€/μετοχή από τα κέρδη του 2027, στην τιμή στόχο θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 8,36%.

Άκρως ελκυστική.

Άρα, αγοράζει κάποιος τώρα τράπεζα Πειραιώς που έκλεισε χθες στα 3,732€ με στόχο να την πουλήσει στα 6,93€.

Δηλαδή να έχει μια προσδοκώμενη απόδοση της τάξης του 85,69% ενώ αγοράζει κάποιος την BNP Paribas στα 60€ με προοπτική να την πουλήσει στα 82,50€, μια απόδοση της τάξης του 37,50%.

Το πιο σημαντικό όμως για τον υπογράφοντα είναι ότι η Ελλάδα στην νέα τάξη πραγμάτων δεν έχει να φοβηθεί σαν την Γαλλία, την επιδημία των λουκέτων.

Η κρίση στην ευρωπαϊκή αυτοκινητοβιομηχανία έχει αντίκτυπο και στους προμηθευτές.

Η εμβληματική γαλλική επιχείρηση ελαστικών Michelin αναγκάστηκε να κλείσει 2 εργοστάσιά της της πόλης Cholet και Vannes.

Το πρόβλημα είναι πολύ μεγάλο. Άρα, τα ρίσκα είναι πλέον πολύ μεγάλα και για το γαλλικό τραπεζικό σύστημα.

Εν αντιθέσει, οι ελληνικές επιχειρήσεις έχουν ήδη περάσει δια πυρός και σιδήρου.

Η προσδοκώμενη μείωση των επιτοκίων μπορεί να είναι ένα μεγάλο κίνητρο για να αυξήσουν τις επενδύσεις τους.

Η Ελλάδα ακόμα μπορεί να προσβλέπει με την λήξη του πολέμου της Ουκρανίας και σε χαμηλότερα επίπεδα τιμών πετρελαίου και φυσικού αερίου.

Αυτό θα έχει θετικό αντίκτυπο γιατί έτσι θα μειωθεί το κόστος ενέργειας με όλα τα ευεργετικά αποτελέσματα σε όλο το φάσμα της ελληνικής επιχειρηματικότητας.

Το χαμηλότερο κόστος ενέργειας και τα χαμηλότερα επιτόκια είναι τα καλύτερα εχέγγυα για να αναπτυχθούν οι ελληνικές επιχειρήσεις.

Ένας ακόμα τεράστιος θετικός αντίκτυπος για την μετοχή της τράπεζας Πειραιώς είναι ότι αυτή την στιγμή που μιλάμε, ο δισεκατομμυριούχος διαχειριστής hedge fund και μεγάλος δωρητής του Ντόναλντ Τραμπ κ. John Paulson που κατέχει το 18,62% της τράπεζας Πειραιώς προαλείφεται για υπουργός Οικονομικών.

Φίλοι αναγνώστες, για να ξέρετε, αυτή την στιγμή που μιλάμε η τράπεζα Πειραιώς είναι η μεγαλύτερη θέση ως ποσοστό σε εταιρεία σε όλη την Ευρώπη που έχει ο κ. Paulson.

Φανταστείτε να γίνει υπουργός Οικονομικών των ΗΠΑ.

Όλοι θα θέλουν να μάθουν γιατί έχει ο κ. Paulson το 18,62% της Πειραιώς.

Αλλά και να μην γίνει υπουργός Οικονομικών και να πάρει κάποιο άλλο πόστο στην κυβέρνηση, πάλι όλοι οι μεγάλοι διαχειριστές κεφαλαίων θα αναρωτηθούν τι είναι αυτή η τράπεζα Πειραιώς που έχει ο κ. Paulson το 18,62%.

Ξαφνικά η τράπεζα Πειραιώς θα αποκτήσει κολοσσιαία αναγνωρισιμότητα σε όλη την αμερικάνικη επενδυτική κοινότητα.

Όλοι θα ψάξουν να μάθουν τι γίνεται.

Είναι φθηνή; Είναι ακριβή; Αξίζει να τοποθετηθούμε;

Πολλοί θα πουν, καλά ο Paulson έχει και το 9,99% στην ΕΥΔΑΠ, γιατί να μην αγοράσουμε ΕΥΔΑΠ;

Και αυτή φθηνή είναι.

Καλά τα λέτε, φίλοι αναγνώστες, αλλά δυστυχώς το νερό βάσει κοινοτικής οδηγίας είναι πλέον δημόσιο αγαθό.

Οπότε, το στόρι πέθανε.

Είναι αποκλειστικά ένα dividend yield story, τίποτε άλλο και με μεγάλο capex μπροστά.

Ακόμα, πολλοί θα πουν ότι έχει και Alpha Bank.

Εμείς θα σας πούμε ότι από τα τέλη του 2022, το ποσοστό του κ. Paulson έχει πέσει κάτω από το 5% και σύμφωνα με πληροφορίες έχει μειωθεί πάρα πολύ.

Άρα, από κει που είναι να βγάλει τα σπασμένα από το ελληνικό χρηματιστήριο και θα έχει και νόημα για το P&L του, είναι η τράπεζα Πειραιώς να πάει σε μια κεφαλαιοποίηση της τάξης των 10 δισ. ευρώ.

Αυτή δηλαδή που έχει βάλει και στόχο ο κ. Μεγάλου.

Για να μην παρερμηνευόμαστε, φυσικά και είναι για αγορά η μετοχή της ΕΥΔΑΠ εδώ πέρα κάτω στα 5,81€, είναι καρατσάμπα.

Άλλο να την αγοράζεις στα 8,50€, άλλο στα 5,81€.

Το ίδιο και η ΕΥΑΠΣ. Και αυτή είναι καρατσάμπα.

Άλλο να την αγοράζεις στα 5,25€ και άλλο στα 3,24€.

Το ίδιο και η Alpha Bank. Καρατσάμπα είναι.

Και η Εθνική και η Eurobank.

Απλώς, ο υπογράφων πιστεύει ότι από εδώ και πέρα την μεγαλύτερη απόδοση θα δώσει η τράπεζα Πειραιώς.

Αυτή την στιγμή που μιλάμε η τράπεζα Πειραιώς είναι η πεμπτουσία του απόλυτου deep value & growth play του ελληνικού χρηματιστηρίου.

Στη νέα τάξη πραγμάτων επί προεδρίας Τραμπ, κατά την ταπεινή άποψη του υπογράφοντος, θα γίνει το απόλυτο play του ελληνικού χρηματιστηρίου.

Για να ξέρετε, με βάση τις συντηρητικές εκτιμήσεις της UBS, οι Ελβετοί βλέπουν το 2028 η Πειραιώς να έχει ένα TBV/μετοχή τα 8,20€.

Ο υπογράφων, με αυτή την παραδοχή θεωρεί ότι είναι θέμα χρόνου και μόνο η τράπεζα Πειραιώς να πάει στα 10 δις ευρώ όπου έχει βάλει και σαν στόχο ο κ. Μεγάλου.

Δηλαδή, με τον μειωμένο αριθμό μετοχών, 1,148 δις μετοχές, η τιμή της μετοχής πρέπει να πάει στα 8.71€ όπου εκεί θα παίζει, με βάση τις εκτιμήσεις της UBS, με ένα προσδοκώμενο P/TBV 2028e = 1,06, με ένα P/E 2028e = 8,41 και με μια προσδοκώμενη μερισματική απόδοση της τάξης του 7,13%, εφόσον επιστρέψει το 60% των κερδών των 1,189 δισ. ευρώ του 2028 σαν μέρισμα.

Ο υπογράφων, στη νέα τάξη πραγμάτων τα θεωρεί όλα αυτά απολύτως εφικτά. Το μόνο που χρειάζεται κάποιος είναι υπομονή και επιμονή.

Τίποτε άλλο.

Όπως η Πειραιώς πήγε από το 1,20€ στα 4,20€, έτσι μπορεί να πάει και από τα 3,732€ στα 8,71€.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

- Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πασχαλινό αυγό με υπογραφή Louis Vuitton: Η πιο εκλεπτυσμένη αμαρτία της σεζόν

- Ρέθυμνο: Πατέρας και γιος επιτέθηκαν και χτύπησαν παρέα νεαρών επειδή έπαιζαν μπάλα

- Ασιατικά χρηματιστήρια: Σε στάση αναμονής οι επενδυτές μέχρι να ξεκαθαρίσει το τοπίο

- Κ. Μητσοτάκης: Η νέα ανάρτηση του πρωθυπουργού στο TikTok – Οδήγηση και αλκοόλ δεν πάνε ποτέ μαζί