Περιεχόμενα

Φίλοι αναγνώστες, μετά τα αποτελέσματα των ευρωεκλογών, έλουσε κρύος ιδρώτας τους Έλληνες επενδυτές με αποτέλεσμα στο άνοιγμα της αγοράς οι μετοχές να ανοίξουν 1,50-2,00% κάτω.

Ο The Value Investor πιστεύει ότι η χθεσινή πτώση ήταν μια εξαιρετική ευκαιρία για τοποθετήσεις στο ελληνικό χρηματιστήριο.

Κατά την ταπεινή άποψη του The Value Investor το ελληνικό χρηματιστήριο θα συνεχίσει να υπεραποδίδει έναντι των άλλων ευρωπαϊκών και ειδικότερα μετά από τα τελευταία αποτελέσματα των εκλογών θα γίνει το ΑΣΦΑΛΕΣ ΚΑΤΑΦΥΓΙΟ της Ευρώπης.

Απίστευτο και όμως αληθινό!

Και εξηγούμαστε.

Στις τελευταίες εκλογές του ευρωπαϊκού κοινοβουλίου τα λαϊκίστικα ακροδεξιά κόμματα κέρδισαν στην Γερμανία, στην Ιταλία και ιδιαίτερα στην Γαλλία. Στην Ισπανία, το ακροδεξιό VOX κέρδισε περισσότερες έδρες ενώ το πορτογαλικό Chega σημείωσε επίσης κέρδη μετά την ισχυρή του εμφάνιση στις εθνικές εκλογές νωρίτερα φέτος.

Στην Ελλάδα, κατά την ταπεινή άποψη του The Value Investor έγινε το καλύτερο δυνατό για το ελληνικό χρηματιστήριο.

Δεύτερο κόμμα αναδείχθηκε ο ΣΥΡΙΖΑ με 14,92% το οποίο είχε μια πτώση 37,2% από το αποτέλεσμα του 2019 που ήταν στο 23,75%.

Ο στόχος του ΣΥΡΙΖΑ ήταν να πιάσει το 18% στις ευρωεκλογές αλλά προσγειώθηκε στο 14,92%. Μια απόκλιση της τάξης του 17,11%.

Το ΠΑΣΟΚ ήθελε πάρα πολύ να βγει 2ο κόμμα αλλά δυστυχώς τερμάτισε 3ο με 12,8%. Αυτό, κατά την ταπεινή άποψη του The Value Investor σημαίνει ότι το ΠΑΣΟΚ δεν μπορεί με τίποτα να σηκώσει κεφάλι.

Και ενώ τον ΣΥΡΙΖΑ τον είχαν τελειωμένο, να πηγαίνει δηλαδή 3ος, κρατήθηκε ζωντανός στη 2η θέση αλλά με πολύ χαμηλό ποσοστό όμως.

Η Νέα Δημοκρατία τερμάτισε 1η με 28,31%, μια πτώση 14,5% σε σχέση με τα αποτελέσματα του 2019 που είχε πιάσει 33,10%.

Αυτό είναι σίγουρα ένα τεράστιο καμπανάκι στην κυβέρνηση Μητσοτάκη το οποίο είναι εξαιρετικό νέο για το χρηματιστήριο διότι αυτό θα τον αναγκάσει να προχωρήσει στις διαρθρωτικές αλλαγές που χρειάζεται ο τόπος και να πατάξει κάθε φαινόμενο αλαζονείας.

Συγχρόνως, η αντιπολίτευση εάν δεν γίνει ενιαία δηλαδή ΣΥΡΙΖΑ και ΠΑΣΟΚ να γίνουν ένα, το μόνο που θα καταφέρουν είναι να τρώγονται μεταξύ τους το ποιος θα είναι δεύτερος και να βολοδέρνουν σε ένα ατέρμονο τέλμα.

Αυτό με απλά ελληνικά σημαίνει ότι για τα επόμενα 3 χρόνια η κυβέρνηση είναι πανίσχυρη με τους 158 βουλευτές που διαθέτει αλλά πλέον οι Έλληνες πολίτες δεν θα συγχωρήσουν τα λάθη και την αλαζονεία της κυβέρνησης Μητσοτάκη.

Η μόνη πραγματική κερδισμένη από τις ευρωεκλογές είναι η Ελληνική Λύση αλλά καθόλου ανησυχητικό για την χώρα.

Η Ελληνική Λύση τερμάτισε 4η. Πέρασε μέχρι και το ΚΚΕ. Όμως, καμία σχέση με την εικόνα που υπάρχει αυτή τη στιγμή στις άλλες χώρες της Ευρώπης όπου εκεί τα ακροδεξιά κόμματα κάνουν πάρτι.

Όλες πλέον οι ευρωπαϊκές χώρες είναι μέσα στην ανασφάλεια.

Βλέπετε τι γίνεται στην Γαλλία. Έχουν έρθει τα πάνω κάτω. Μη ξεχνάμε ότι τον περασμένο μήνα η S&P υποβάθμισε την γαλλική οικονομία.

Το ελληνικό χρηματιστήριο αυτή τη στιγμή φίλοι αναγνώστες μετά τις τελευταίες πολιτικές εξελίξεις στην Ευρώπη είναι κατά την ταπεινή άποψη του The Value Investor το απόλυτο καταφύγιο.

Αυτό, με συνδυασμό ότι αυτή την στιγμή είναι από τα πιο φθηνά χρηματιστήρια στην Ευρώπη με όρους EV/EBITDA, P/BV και MCAP/GDP είναι σίγουρο μετά τις πρόσφατες ευρωπαϊκές πολιτικές εξελίξεις ότι θα προσελκύσει ακόμα περισσότερα ξένα κεφάλαια.

Για τα επόμενα 3 χρόνια υπάρχει πολύ δυνατή ορατότητα ανάπτυξης και πάρα πολύ φθηνές αποτιμήσεις.

Αυτό είναι σίγουρο ότι θα αποτυπωθεί στο χρηματιστηριακό ταμπλό με μια σταδιακή άνοδο του Γενικού Δείκτη τιμών.

Ήδη χθες, ενώ όλη η Ευρώπη ήταν στο κόκκινο, το ελληνικό χρηματιστήριο έκανε κανονικό DECOUPLING. Το μοναδικό που γύρισε στο συν.

Τράπεζα Πειραιώς

Οι ξένοι σκουπίζουν αβέρτα ελληνικές μετοχές. Αυτό που βοήθησε όμως τα μέγιστα το ελληνικό χρηματιστήριο και ειδικότερα τις ελληνικές τράπεζες είναι η συγκυρία ότι λίγο πριν τις ευρωεκλογές η Πειραιώς βγήκε και αναβάθμισε τους χρηματοοικονομικούς της στόχους για το 2024.

Την περασμένη εβδομάδα, 4-6 Ιουνίου, ήταν το πολύ μεγάλο τραπεζικό συνέδριο της Goldman Sachs στην Μαδρίτη όπου εκεί παρουσιάστηκαν 4 ελληνικές συστημικές τράπεζες και άφησαν τις καλύτερες εντυπώσεις. Για να καταλάβετε όμως, ακόμα και τώρα υπάρχουν αναλυτές που υποτιμούν την τράπεζα Πειραιώς.

Θα σας φέρουμε σαν παράδειγμα το note που έβγαλε ο αναλυτής της Optima στις 6 Ιουνίου μετά την ανακοίνωση της Πειραιώς για την ανοδική αναθεώρηση των στόχων της για το 2024.

Ο αναλυτής της Optima ανεβάζει την τιμή στόχο για την τράπεζα Πειραιώς από τα 5,00€ στα 5,50€.

Προσέξτε όμως τώρα γιατί δεν συμφωνώ με το note.

Ο αναλυτής υπολογίζει ότι το 2024 η Πειραιώς θα βγάλει κέρδη 1,002 δισ. ευρώ και θα δώσει μέρισμα 0,20€/μετοχή.

Ο κ. Μεγάλου τόνισε ότι η τράπεζα Πειραιώς θα δώσει το 30% των κερδών της σαν μέρισμα το 2024.

Δηλαδή πάει για μέρισμα 0,24€/μετοχή και όχι 0,20€/μετοχή που περιμένει ο αναλυτής της Optima.

Ο αναλυτής της Optima και ο Μεγάλου

Εκεί όμως που διαφωνώ τελείως, είναι η πρόβλεψη του αναλυτή της Optima ότι το 2025 η Πειραιώς θα έχει μειωμένα κέρδη και από 1,002 δισ. ευρώ που θα βγάλει το 2024, τα κέρδη της το 2025 θα πέσουν στα 924 εκ. ευρώ.

Ακόμα ο αναλυτής προβλέπει ότι για το 2025 η Πειραιώς θα δώσει μέρισμα μειωμένο σε σχέση με το 2024, συγκεκριμένα 0,185€/μετοχή.

Μάλλον ο αναλυτής της Optima δεν πιστεύει καθόλου στα λόγια του κ. Μεγάλου.

Ο κ. Μεγάλου τόνισε ότι προβλέπει το 2025 η τράπεζα Πειραιώς θα ξαναβγάλει μίνιμουμ 1 δισ. ευρώ κέρδη αλλά αυτή την φορά θα δώσει σαν μέρισμα το 50% των κερδών της και όχι το 30%.

Δηλαδή, θα δώσει μέρισμα 500 εκ ευρώ, 0,40€/μετοχή.

Δηλαδή, 116.21% υψηλότερο μέρισμα από ό,τι προβλέπει ο αναλυτής της Optima.

Αντιλαμβάνεστε λοιπόν πόσο πολύ την υποτιμάει.

Αυτό είναι εξαιρετικό νέο γιατί όταν σιγουρευθεί ότι θα δώσει 0,40€/μετοχή, θα δώσει και άλλη τιμή στόχο.

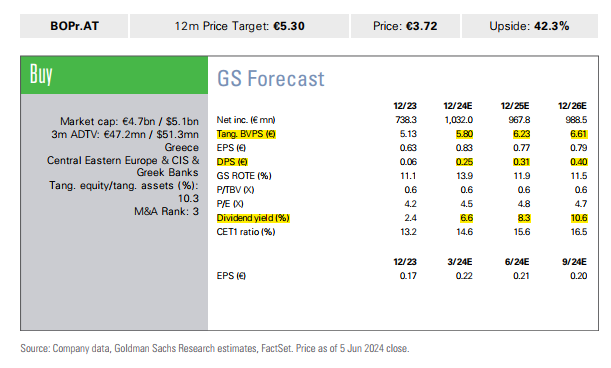

Όμως, επειδή του The Value Investor του αρέσει να ψάχνει και να ξεκοκαλίζει τα πάντα, πρέπει να ξέρετε ότι στο πρόσφατο report της Morgan Stanley για τις τραπεζικές μετοχές που παρακολουθεί στο EMEA & GEM region , η τράπεζα Πειραιώς μαζί με την πολωνική PEKAO είναι τα δύο της top pick μεταξύ 58 τραπεζικών μετοχών.

Ακόμα πρέπει να ξέρετε ότι η τράπεζα Πειραιώς πάλι στο ίδιο report είναι η πιο φθηνή από όλες τις 58 μετοχές που παρακολουθεί η Morgan Stanley με όρους P/PPOP.

Για να σας δώσουμε όμως μια ολοκληρωμένη εικόνα, πρέπει να βάλουμε μέσα και τις αποτιμήσεις των ευρωπαϊκών τραπεζικών μετοχών.

Εκεί είναι όμως που η Πειραιώς είναι καρατσάμπα.

Οι ευρωπαϊκές τράπεζες παίζουν με ένα P/TBV 2024e = 1, με ένα ROTE 2024e = 13,4% και με ένα P/TBV 2026e = 0,9, με ένα ROTE 2026e = 12,9%.

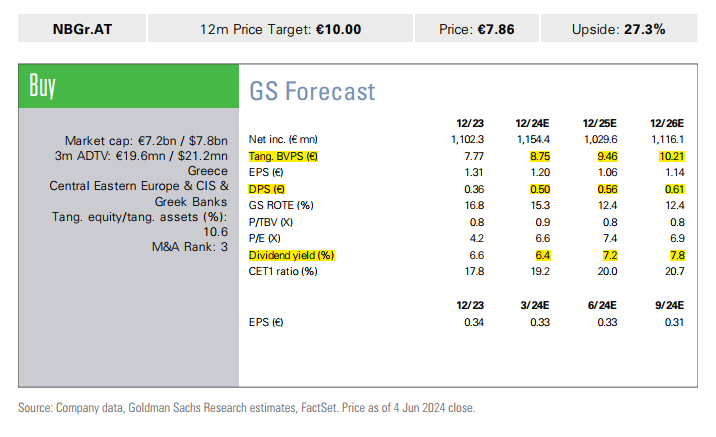

Φίλοι αναγνώστες για να γνωρίζετε, στο συνέδριο της Goldman Sachs που έγινε την προηγούμενη εβδομάδα στην Μαδρίτη, ότι πιο φρέσκο δηλαδή, η Goldman Sachs δίνει τιμή στόχο για την Εθνική τα 10,00€.

Για να καταλάβετε, η τιμή της μετοχής χθες έκλεισε στα 8,33€.

Με την εκτίμηση της Goldman Sachs ότι το 2024 η Εθνική θα έχει ένα TBVPS = 8,75€ αυτό σημαίνει ότι η Εθνική παίζει ήδη με ένα P/TBV 2024e = 0,952.

Η τιμή στόχος που δίνει τα 10,00€, την βάζει να παίζει ουσιαστικά ελάχιστα πιο κάτω από ένα P/TBV 2026e = 1. Η Goldman Sachs υπολογίζει το TBVPS της Εθνικής για το 2026 σε 10,21€.

Φίλοι αναγνώστες, κατά την ταπεινή άποψη του The Value Investor, η Πειραιώς θα δικαιούται να παίζει και αυτή με ένα P/TBV 2026e = 1.

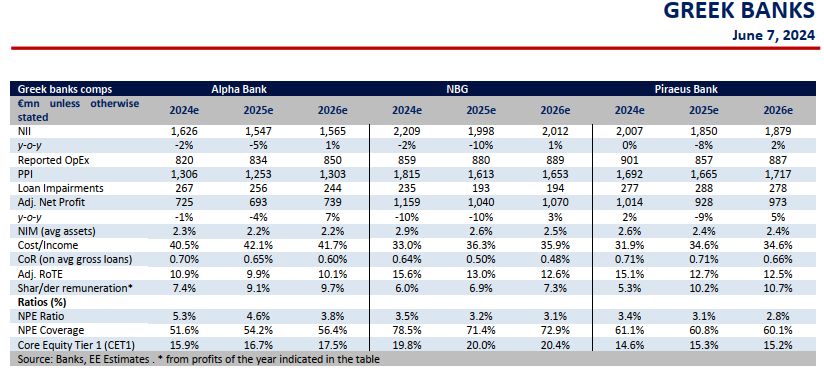

Διότι πρέπει να ξέρετε, με βάση τις πρόσφατε εκτιμήσεις της Eurobank Equities, η Πειραιώς θα έχει το 2026 ένα pre-provision profit στα 1,717 δισ. ευρώ ενώ η Εθνική θα έχει ένα PPI στα 1,653 δις ευρώ.

Η Εθνική θα έχει ένα Adj ROTE 2026e = 12,6% και η Πειραιώς θα έχει ένα Adj ROTE 2026e = 12,5%.

Έτσι φίλοι αναγνώστες, εάν χρησιμοποιήσουμε το TBVPS που υπολογίζει η Goldman για την Πειραιώς για το 2026, το οποίο είναι στα 6,61€, αυτό σημαίνει ότι εφόσον η Πειραιώς πετύχει το 2026 κέρδη μίνιμουμ 1 δις ευρώ, θα δικαιούται και αυτή να παίζει με ένα προσδοκώμενο P/TBV 2026e = 1, το ίδιο με αυτό της Εθνικής και το ίδιο με τον ευρωπαϊκό μέσο όρο.

Προσέξτε όμως, με βάση την Goldman Sachs, το TBVPS της Εθνικής για το 2026 είναι στα 10,21€ ενώ της Πειραιώς στο 6,61€.

Αντιλαμβάνεστε λοιπόν με βάση το χθεσινό κλείσιμο ποια έχει την μεγαλύτερη προσδοκώμενη απόδοση.

Φίλοι αναγνώστες, δεν είναι όμως μόνο η Πειραιώς, όλος ο τραπεζικός κλάδος είναι στην αρχή ενός μεγάλου μεγάλου κύκλου ανόδου.

Απλώς, η τράπεζα Πειραιώς από ασχημόπαπο έγινε κύκνος και σε λίγο καιρό θα γίνει το απόλυτο τραπεζικό Deep Value & Dividend Play.

Έτσι λοιπόν, κάθε αδυναμία στην μετοχή της τράπεζας Πειραιώς είναι ευκαιρία για τοποθετήσεις.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

- Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης

Γιατί η Πειραιώς είναι από τις πιο υποτιμημένες μετοχές και το «διαμάντι» Βιοχάλκο

Πειραιώς: Γιατί είναι τώρα το απόλυτο Play

Το Colpo Grossο της TITAN, το νέο όνομα της Mytilineos και ένα Crash Test που σπάει κόκκαλα