Φίλοι αναγνώστες, τον τελευταίο καιρό επικρατεί τεράστια κατήφεια σε όλους τους συμμετέχοντες στο ελληνικό χρηματιστήριο.

Με την αμερικάνικη αγορά να πηγαίνει από ιστορικό υψηλό σε ιστορικό υψηλό εν μέσω ουκρανικού πολέμου και με την κατάσταση στην Μέση Ανατολή να χειροτερεύει, η εικόνα του ελληνικού χρηματιστηρίου είναι άκρως αποκαρδιωτική.

Αυτή είναι η ωμή πραγματικότητα.

Όμως, ο υπογράφων βλέπει το ποτήρι μισογεμάτο και όχι μισοάδειο.

Του θυμίζει πάρα πολύ τον Μάιο του 2017, που έγραφε ότι η ΓΕΚ ΤΕΡΝΑ σπάει τα κοντέρ σε παγκόσμιο επίπεδο και είναι πολύ βαθιά υποτιμημένη!!!!!

Τότε που η μετοχή έπαιζε στα 2,86€.

Τον υπογράφοντα τον λοιδορούσαν.

Το απίστευτο τότε φίλοι αναγνώστες ότι σχεδόν καμία χρηματιστηριακή δεν παρακολουθούσε την ΓΕΚ ΤΕΡΝΑ. Όλοι τότε παρακολουθούσαν τον ΕΛΛΑΚΤΩΡΑ και έδιναν τιμές στόχους τότε τα 2,50 €.

Φίλοι αναγνώστες, για να γνωρίζετε, η ΓΕΚ ΤΕΡΝΑ έκλεισε χθες στα 17,54 € και ο ΕΛΛΑΚΤΩΡΑΣ στα 1,84 €.

Η Τράπεζα Πειραιώς και η Επιτροπή Κεφαλαιαγοράς

Μια αντίστοιχη περίπτωση που σπάει τα κοντέρ υποτίμησης σε παγκόσμιο επίπεδο είναι η μετοχή της τράπεζας Πειραιώς.

Έχει καταντήσει γελοίο σχεδόν κάθε μέρα στο call auction η μετοχή να κλείνει σε τιμή που δεν έχει κάνει όλη την ημέρα και πάντα στο πλην (-).

Συγκεκριμένα χθες είχε κάνει χαμηλό στη συνεδρίαση τα 3,677 € και υψηλό τα 3,748 €.

Η μετοχή στο call auction έκλεισε στα 3,674 €, δηλαδή σε τιμή που δεν είχε κάνει όλη την ημέρα.

Οι πωλητές έβαλαν να πουλήσουν το 29% του ημερήσιου όγκου στο call auction.

Μην απορείτε λοιπόν για τα χάλια του ελληνικού χρηματιστηρίου. Οι ξένοι βλέπουν ότι η Επιτροπή Κεφαλαιαγοράς δεν μπορεί να προστατέψει τον θεσμό.

Οι υποτιμητές κάνουν πάρτι και καλά κάνουν αφού τους το επιτρέπουν.

Αυτό όμως είναι μια τεράστια ευκαιρία σε όσους δεν έχουν τοποθετηθεί στο ελληνικό χρηματιστήριο και δη στην τράπεζα Πειραιώς.

Χθες η Goldman Sachs έβγαλε ένα εξαιρετικό report για την παγκόσμια επενδυτική στρατηγική με τίτλο “Diversify to Amplify”.

Το συγκεκριμένο report μας λέει ότι η αμερικάνικη αγορά είναι στο top of the long term range και παρά ταύτα δίνει τιμή στόχο για τον S&P τα 6300.

Σε αυτή την συγκυρία η Goldman Sachs θεωρεί επιβεβλημένη την τοποθέτηση κεφαλαίων σε διάφορες αγορές και κλάδους.

Στην Ευρώπη, παραδείγματος χάριν, ενώ την τελευταία δεκαετία η ανάπτυξη είναι πολύ χαμηλότερη από την αμερικάνικη, το ίδιο και η κερδοφορία, βλέπει στην συγκεκριμένη συγκυρία τεράστια αξία στις ευρωπαϊκές τράπεζες.

Δεν είναι τυχαίο άλλωστε ότι η Αμερικάνοι διαχειριστές είναι αυτοί που αγοράζουν τις ελληνικές τράπεζες. Πρέπει να γνωρίζετε ότι πριν από 15 χρόνια Ευρωπαϊκή Ένωση και ΗΠΑ είχαν το ίδιο ΑΕΠ.

Από τότε, στις ΗΠΑ αυξήθηκε κατά 80%, αλλά η Ε.Ε. παρέμεινε στάσιμη. Για να ξέρετε, για αυτό ακριβώς τον λόγο, η αμερικάνικη αγορά είναι πάντα πανάκριβη.

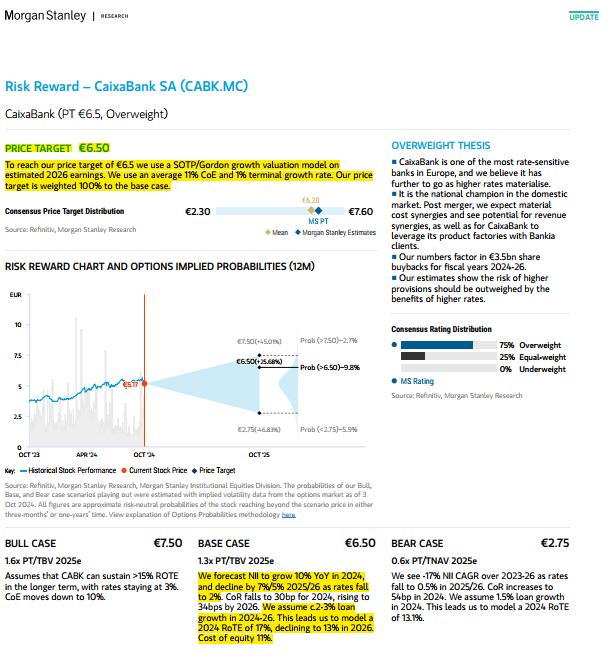

Ακόμα, πριν μερικές ημέρες η Morgan Stanley έβγαλε report λέγοντας ότι βλέπει το επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας να πέφτει στο 1,75% στο τέλος του 2025, ενώ η Goldman Sachs το βλέπει στο 2%.

Έτσι λοιπόν κάνει stress test στις Ισπανικές τράπεζες και μειώνει τις τιμές στόχους σε όλες.

Αυτήν που κρατάει σαν top pick και overweight είναι την CaixaBank και της δίνει τιμή στόχο τα 6,50€ από 6,75€.

Στην τιμή στόχο, η CaixaBank θα παίζει με ένα PT/TBV 2025e = 1,3.

Η Morgan Stanley υπολογίζει ότι το ROTE της CaixaBank από 17% που θα είναι στο τέλος του 2024, θα πέσει στο 13% το 2026.

Βλέπει ακόμα μια ετήσια αύξηση των δανείων από το 2024 έως το 2026 της τάξης του 2-3%.

Ακόμα, υπολογίζει το cost of equity στο 11%.

Για να γνωρίζετε, με βάση τα στοιχεία της Morgan Stanley, οι τράπεζες τις ευρωζώνης παίζουν τώρα με ένα P/TBV 2025e = 0,9 και με ένα ROTE 2025e = 12,5%.

Η Alpha Bank και το report της Eurobank

Φίλοι αναγνώστες, κατά την ταπεινή άποψή μας, οι ελληνικές τράπεζες είναι αυτές που από εδώ και πέρα, και τα επόμενα χρόνια δηλαδή, θα τραβήξουν τον Γενικό Δείκτη σε υψηλότερα επίπεδα τιμών.

Πρέπει να γνωρίζετε ότι αυτή την στιγμή ή Ελλάδα είναι η τέταρτη καλύτερη χώρα από πλευράς σταθερότητας του τραπεζικού συστήματος στην Ευρωπαϊκή Ένωση των 27 και καλύτερη χώρα στην Νότια Ευρώπη.

Ο κ. Αντρέα Ορσέλ, CEO της UniCredit, βλέπει λαμπρό μέλλον για τις ελληνικές τράπεζες και για αυτό τοποθετήθηκε στην Alpha Bank.

Αυτή την στιγμή που μιλάμε είπε ότι ο δείκτης δανείων προς καταθέσεων για τις ελληνικές τράπεζες είναι στο 60% ενώ στην Ιταλία είναι στο 90% και στην ευρωζώνη στο 100%.

Ακριβώς λόγω της προσφοράς και της ζήτησης του χρήματος, τόνισε ο κ. Ορσέλ, αυτό έχει εξ ορισμού επιπτώσεις στην τιμολόγηση των καταθέσεων. Γι’ αυτό και οι Ιταλικές τράπεζες προσφέρουν σχεδόν διπλάσια επιτόκια.

Φίλοι αναγνώστες, αυτή τη στιγμή η αγορά ανησυχεί ότι σε ένα περιβάλλον χαμηλότερων επιτοκίων θα μειωθεί αισθητά το περιθώριο NIM και συγχρόνως, λόγω του υψηλού DTC, υπάρχει έξτρα ανασφάλεια.

Ο υπογράφων θα συμφωνήσει απόλυτα με το χθεσινό report της Eurobank που τονίζει ότι αν και η συμπίεση του ΝΙΜ έχει αρχίσει, είναι πιο αργή από ότι αναμενόταν, οδηγώντας σε ανοδικές αναθεωρήσεις των προβλέψεων για φέτος.

Φίλοι αναγνώστες, για να γνωρίζετε, ο αναλυτής της Eurobank δίνει τιμή στόχο για την Πειραιώς τα 6,24€ όπου εκεί θα παίζει με ένα P/TBV 2025e = 1,04 και με ένα ROTE 13,7%.

Στην Εθνική δίνει τιμή στόχο τα 10,97€ όπου εκεί η Εθνική θα παίζει με ένα P/TBV 2025e = 1,20.

Προσέξτε όμως τώρα.

Με βάση τα στοιχεία του αναλυτή της Eurobank, το 2026 η Εθνική θα έχει ένα PPI της τάξης του 1,728 δισ. ευρώ, η Πειραιώς όμως, όσο απίστευτο και αν σας φαίνεται, θα έχει υψηλότερο, το οποίο θα είναι στα 1,746 δισ. ευρώ.

Ακόμα, ο αναλυτής της Eurobank υπολογίζει ότι η Εθνική στο τέλος του 2026 θα έχει ένα adj ROTE της τάξης του 13,1% και η Πειραιώς ένα adj ROTE 2026e = 12,9%.

Η διαφορά όμως μεταξύ τους είναι στο Core Equity TIER1 όπου η Εθνική θα έχει ένα CET1 2026e = 20,1% και η Πειραιώς ένα CET1 2026e = 15,4%.

Εδώ να σας φρεσκάρουμε πάλι την μνήμη ότι η Morgan Stanley μας λέει ότι η CaixaBank πρέπει να έχει μια τιμή στόχο στα 6,50€ όπου εκεί θα παίζει με ένα P/TBV 2025e = 1,3 και θα έχει ένα ROTE 2026e της τάξης του 13%.

Το ίδιο δηλαδή με αυτό της Εθνικής και της Πειραιώς.

Εμείς συμφωνούμε απόλυτα με την τιμή στόχο που έδωσε ο αναλυτής της Eurobank για την Εθνική τράπεζα.

Όμως, πιστεύουμε ότι εν ευθέτω χρόνω η τράπεζα Πειραιώς θα δικαιούται να παίζει και αυτή το 2026 με ένα P/TBV 2026e = 1,2, το ίδιο δηλαδή με αυτό της Εθνικής.

Με αυτή την παραδοχή, εν ευθέτω χρόνω η Πειραιώς πρέπει να πάει στα 8,00€, την κεφαλαιοποίηση δηλαδή την οποία έχει βάλει και σαν στόχο ο κ. Μεγάλου.

Για να γνωρίζετε, ο αναλυτής της Eurobank προβλέπει ότι η τράπεζα Πειραιώς από τα κέρδη του 2025 θα δώσει μέρισμα 0,39€/μετοχή. Δηλαδή στο χθεσινό κλείσιμο θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 11,58%. Ίσως την υψηλότερη στην Ευρώπη.

Το ίδιο υπολογίζει και για το μέρισμα από τα κέρδη του 2026, ότι θα δώσει και πάλι 0,39€/μετοχή. Δηλαδή στα 8,00€ θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 4,875%.

Αυτό είναι με την παραδοχή ότι η Πειραιώς θα εμφανίσει το 2026 1,033 δισ. ευρώ κέρδη.

Φίλοι αναγνώστες, με βάση τα παγκόσμια δεδομένα, αυτή την στιγμή που μιλάμε η τράπεζα Πειραιώς σπάει τα κοντέρ της υποτίμησης όπως και τον Μάιο του 2017 η ΓΕΚΤΕΡΝΑ.

Από τότε πέρασαν 7 χρόνια και από τα 2,86€ η μετοχή της ΓΕΚ πήγε στα 17,54€.

Η μετοχή της Πειραιώς έκλεισε χθες στα 3,674€.

Όσοι κάνουν υπομονή και έχουν επιμονή θα δουν τον στόχο του κ. Μεγάλου να επιτυγχάνεται. Δηλαδή, η τιμή της μετοχής να πάει στα 8,00€.

Στην χθεσινή συνεδρίαση ήταν ολοφάνερο ότι οι πωλητές δεν έχουν πλέον πυρομαχικά.

Η μετοχή έκοψε όγκο. Το χαρτί πλέον έχει στεγνώσει.

Να μας θυμηθείτε. Από εδώ και πέρα τα ηνία του χαρτιού θα τα πάρουν οι αγοραστές.

ΕΛΠΕ – MOTOR OIL

Πάμε τώρα σε ένα άλλο μεγάλο dislocation που γίνεται αυτή την στιγμή στο ελληνικό χρηματιστήριο.

Αυτό είναι μεταξύ των ΕΛΠΕ και της ΜΟΤΟΡ ΟΙΛ.

Ας πάρουμε όμως τα πράγματα από την αρχή.

Η BP έβγαλε ανακοίνωση ότι στο Γ’ τρίμηνο τα περιθώρια διύλισης έπεσαν κατά 20% από 20,60$/βαρέλι σε 16,50$/βαρέλι.

Το περιβάλλον της διύλισης έχει δυσκολέψει πάρα πολύ, πλέον.

Αυτή την στιγμή που μιλάμε, τα ΕΛΠΕ έκλεισαν χθες με μια άνοδο της τάξης του 0.28% στα 7,04€ και έχουν μια κεφαλαιοποίηση στα 2,152 δισ. ευρώ βρίσκοντας ισορροπία στην τιμή του τελευταίου placement που έγινε στα 7,00€.

Η αγορά προεξοφλεί αυτή την στιγμή ότι το επικείμενο placement θα ξαναγίνει στα 7,00€.

Προσέξτε τώρα. Στο τελευταίο report που έβγαλε η Morgan Stanley για τα ΕΛΠΕ, έδωσε τιμή στόχο τα 8,00€.

Αυτή η τιμή στόχος βγήκε βάζοντας να παίζουν τα ΕΛΠΕ με ένα EV/EBITDA 2026e= 6.

Ακόμα, ο αναλυτής χρησιμοποίησε το μοντέλο προεξόφλησης ταμειακών ροών σε δεκαετή ορίζοντα με ένα WACC = 9% και με ένα terminal growth rate στο 1%.

Στην περίπτωση της ΜΟΤΟΡ ΟΙΛ ο ίδιος οίκος δίνει τιμή στόχο τα 29€ βάζοντάς την να παίζει με χαμηλότερο πολλαπλασιαστή EV/EBITDA σε σχέση με τα ΕΛΠΕ. Συγκεκριμένη την βάζει να παίζει με ένα EV/EBITDA 2026e = 5,5.

Ακόμα, στο μοντέλο προεξόφλησης ταμειακών ροών χρησιμοποιεί υψηλότερο WACC από ό,τι στα ΕΛΠΕ.

Συγκεκριμένα, χρησιμοποιεί για WACC 9,4% ενώ για τα ΕΛΠΕ 9%.

MOTOR OIL: Εξαιρετική ευκαιρία

Όπως αντιλαμβάνεστε λοιπόν, είναι ακόμα πιο ασφαλής η τιμή στόχος της ΜΟΤΟΡ ΟΙΛ σε σχέση με τα ΕΛΠΕ.

Με την παραδοχή ότι το placement των ΕΛΠΕ θα γίνει στα 7,00€, αυτό σημαίνει ότι τα 7,00€ των ΕΛΠΕ αντιστοιχούν με 25,38€ της ΜΟΗ.

Οπότε, όσοι θέλουν να έχουν έκθεση στον κλάδο της διύλισης στην Ελλάδα, αυτή την στιγμή που μιλάμε η μετοχή της ΜΟΤΟΡ ΟΙΛ είναι εξαιρετική ευκαιρία.

Τα ΕΛΠΕ κοστίζουν 2,152 δις ευρώ και η ΜΟΤΟΡ ΟΙΛ 2,280 δις ευρώ.

Η πεμπτουσία της στρέβλωσης λοιπόν και τεράστια ευκαιρία για arbitrage.

Όμως, πρέπει να έχετε πάντα κατά νου ότι το μέλλον είναι πράσινο.

Οι Άραβες πλήρωσαν 20€ για την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ δίνοντάς της μια αποτίμηση 2,362 δισ. ευρώ.

Δεν τους είδαμε να ενδιαφέρονται για τα ΕΛΠΕ που ξέρουν και την δουλειά πιο καλά από όλους και κοστίζει και πιο φθηνά από την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ.

Δυο δυνατά χρόνια

Τελειώνοντας, πιστεύουμε ακράδαντα ότι το ελληνικό χρηματιστήριο έχει 2 ακόμα δυνατά χρόνια μπροστά του.

Αυτή την στιγμή που μιλάμε είναι από τα φθηνότερα παγκοσμίως με σκληρό νόμισμα, βλέπε ευρώ, και χωρίς κανένα πολιτικό ρίσκο έως τις εκλογές του 2027.

Οπότε, όσοι θέλουν να τοποθετηθούν σε μετοχές, είναι μονόδρομος για αυτούς το ελληνικό χρηματιστήριο και ειδικότερα οι τράπεζες με κύριο εκφραστή τους την τράπεζα Πειραιώς που αυτή την στιγμή που μιλάμε σπάει τα κοντέρ σε παγκόσμιο επίπεδο.

Η μετοχή της είναι πάρα πολύ βαθιά υποτιμημένη.

Το μόνο που χρειάζεται κάποιος-α είναι υπομονή και επιμονή.

Ο The Value Investor σας εύχεται υγεία, τύχη και καλά κέρδη.

Ο The Value Investor υπογράφεται από τον Τίμο Μελισσάρη (MSc INTERNATIONAL ACCOUNTING AND FINANCE LSE), ειδικό συνεργάτη του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Ο αρθρογράφος διαθέτει μετοχές της τράπεζας Πειραιώς και δεν διαθέτει μετοχές της ΜΟΤΟΡ ΟΙΛ και των ΕΛΠΕ. Δεν είναι αντικειμενικός. Δεν προτρέπει κανέναν. Απόψεις μοιράζεται.

- Το παρόν άρθρο εκφράζει προσωπικές απόψεις. Ο συγγραφέας δεν αμείβεται από κανέναν για την συγγραφή του παρόντος άρθρου και δεν έχει καμία σχέση με την εταιρεία του άρθρου εκτός του ότι είναι μέτοχος.

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα.

Διαβάστε επίσης

Πειραιώς: Γιατί κρύβει ατόφιο χρυσάφι το report της Morgan Stanley

Έτοιμες για ράλι; Ποια μετοχή είναι έτοιμη για απογείωση και ποια είναι τώρα χρυσή ευκαιρία

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Δένδιας: Υπέγραψε προκηρύξεις για πρόσληψη 2.000 επαγγελματιών οπλιτών

- Ντόρα Μπακογιάννη: Το επίπεδο σας αυτές τις μέρες αδικεί τα 57 θύματα των Τεμπών και τις οικογένειες τους

- Γιατί χρειαζόμαστε περισσότερες γυναίκες σε ηγετικές θέσεις

- ΗΠΑ: Αντικρουόμενα σημάδια για την ανεργία προβληματίζουν την Wall Street