Φίλοι αναγνώστες, ο The Value Investor είναι πάρα πολύ χαρούμενος διότι οι δύο από τις τρεις μετοχές που σας πρότεινε στην αρχή της χρονιάς και για την ακρίβεια στις 3 Ιανουαρίου του 2022, σπάνε τα κοντέρ της ανόδου.

Συγκεκριμένα, από 31/12/2021 μέχρι και την Παρασκευή 14/01/2022 σε δέκα δηλαδή εργάσιμες ημέρες ο Γενικός Δείκτης Τιμών έχει ανέβει κατά 6.27%.

Η μετοχή της ALPHA BANK, που ήταν το πρώτο top pick του The Value Investor, έχει ανέβει κατά 16.06% διακινώντας 129.395.069 μετοχές.

Για να σας φρεσκάρουμε την μνήμη, ο Γενικός Δείκτης πέρσι έκλεισε με μια άνοδο περί του 10% και τώρα μέσα σε δύο εβδομάδες, όποιος επενδυτής τοποθετήθηκε στην ALPHA BANK, έχει μια απόδοση 16.06%.

Το πιο σημαντικό όμως φίλοι αναγνώστες είναι ότι αυτή η απόδοση επιτεύχθη με ΚΟΛΟΣΣΙΑΙΑ ΕΜΠΟΡΕΥΣΙΜΟΤΗΤΑ.

Είναι πραγματική δηλαδή απόδοση και όχι ΕΙΚΟΝΙΚΗ. Γιατί και άλλες μετοχές μπορεί να έχουν αντίστοιχη απόδοση αλλά με αστείους όγκους συναλλαγών.

Το δεύτερο top pick του The Value Investor, ο ΦΟΥΡΛΗΣ, τις δυο πρώτες εβδομάδες της χρονιάς έχει μια απόδοση της τάξης του 13.76%. Και αυτή σπάει τα κοντέρ.

Όπως και στην ALPHA BANK ΑΛΦΑ 0% 1,68 έτσι και στην περίπτωση του ΦΟΥΡΛΗ, η άνοδος της μετοχής έγινε με πολύ μεγάλο όγκο συναλλαγών.

Συγκεκριμένα, στις δέκα πρώτες συνεδριάσεις άλλαξαν χέρια ανοδικά 1.921.972 μετοχές του ΦΟΥΡΛΗ ΦΡΛΚ -100,00% .

Τέτοιο κάζο δεν έχει ξαναπάθει η Fidelity στο ελληνικό χρηματιστήριο.

Οι αγοραστές είχαν υπομονή και επιμονή και της πήραν τα χαρτιά με μια μέση τιμή περί των 4.00€. Τώρα το χαρτί, σε δέκα συνεδριάσεις μέσα, είναι 10% πιο πάνω.

Η ταινία ΦΟΥΡΛΗΣ στα τερματικά μόλις ξεκίνησε.

Ακόμα δεν έχετε δει τίποτα φίλοι αναγνώστες.

Όμως τώρα θέλει λίγο προσοχή.

Ο The Value Investor πιστεύει ότι και η μετοχή της ALPHA BANK και η μετοχή του ΦΟΥΡΛΗ θα κάνουν μια στάση για τις απαραίτητες ανάσες πριν συνεχίσουν το ανοδικό τους ταξίδι.

H Mytilineos

Την σκυτάλη της ανόδου θα την πάρει το τρίτο top pick του The Value Investor, η MYTILINEOS.

Εδώ ΠΡΕΠΕΙ να σας επιστήσουμε την προσοχή ότι και άλλες μετοχές έχουν καλή άνοδο από την αρχή του χρόνου.

Όπως η μετοχή του ΤΙΤΑΝΑ TITC -0,16% 30,90 για παράδειγμα.

Η οποία έχει μια άνοδο από την αρχή της χρονιάς της τάξης του 11.36%. Αυτή η άνοδος όμως έχει επιτευχθεί με αστείο όγκο της τάξεως των 428.430 μετοχών μόνο.

Εδώ αξίζει να σας φρεσκάρουμε την μνήμη ότι με στοιχεία τέλη Δεκεμβρίου, η Fidelity έχει στο σύνολο 7.870.012 μετοχές ΤΙΤΑΝΑ, δηλαδή το 10.24%.

Πιο συγκεκριμένα, τα έχει σε δυο fund της.

Η Fidelity Management and Research Company έχει το 8.76% του ΤΙΤΑΝΑ και η Fidelity Institutional Asset Management έχει το 1.48%.

Φίλοι αναγνώστες, μετά την περίπτωση του ΦΟΥΡΛΗ πρέπει να είμαστε υποψιασμένοι γιατί ανά πάσα στιγμή η Fidelity μπορεί να αρχίσει να πουλάει και στην περίπτωση του ΤΙΤΑΝΑ, αν ξεκινήσει, τα χαρτιά είναι πολλά, πάρα πολλά γιατί όντως ο ΤΙΤΑΝΑΣ είναι τζάμπα αλλά άμα ξεκινήσει το χώσιμο η Fidelity θα παραμείνει τζάμπα, όπως και ο ΦΟΥΡΛΗΣ.

Ενάμιση χρόνο στα 4.00€ έπαιζε.

Έτσι, πριν τοποθετηθείτε σε οποιαδήποτε μετοχή ψάξτε να μάθετε πόσα χαρτιά έχει η Fidelity και αν έχει μεγάλη θέση, προσοχή πολλή. Εδώ μηδένισε την θέση της στον ΦΟΥΡΛΗ στα 200 εκ ευρώ κεφαλαιοποίηση. Θα κολλήσει πχ στον ΤΙΤΑΝΑ ή στον κάθε ΤΙΤΑΝΑ;

Πάμε όμως τώρα στην τρίτη μετοχή που σας είχε προτείνει ο The Value Investor, στην μετοχή της MYTILINEOS που πιστεύουμε ότι θα πάρει τώρα την σκυτάλη της ανόδου γιατί έχει μείνει αδικαιολογήτως πολύ πίσω.

Η MYTILINEOS έκλεισε την Παρασκευή στα 15.73€, μία απόδοση της τάξης του 3.96% από την αρχή του χρόνου.

Έχει μείνει πίσω σε σχέση με τον Γενικό Δείκτη που έχει ανέβει 6.27%.

Ο λόγος είναι διότι οι περισσότεροι επενδυτές λόγω της ανόδου του φυσικού αερίου έχουν μια ανασφάλεια με το τι αποτελέσματα θα ανακοινώσει στις 27 Ιανουαρίου η MYTILINEOS με αποτέλεσμα να πουλάνε.

Όμως, σε αυτές τις δέκα ημέρες, το χαρτί έσπασε τις τεχνικές αντιστάσεις ανοδικά με πολύ μεγάλο όγκο συναλλαγών.

Συγκεκριμένα άλλαξαν χέρια ανοδικά 2.123.111 μετοχές.

Θέση στην μετοχή, όπως έγραψε ο Wiseman χτίζει αυτή την στιγμή μετά την ALPHA BANK η ARTISAN PARTNERS.

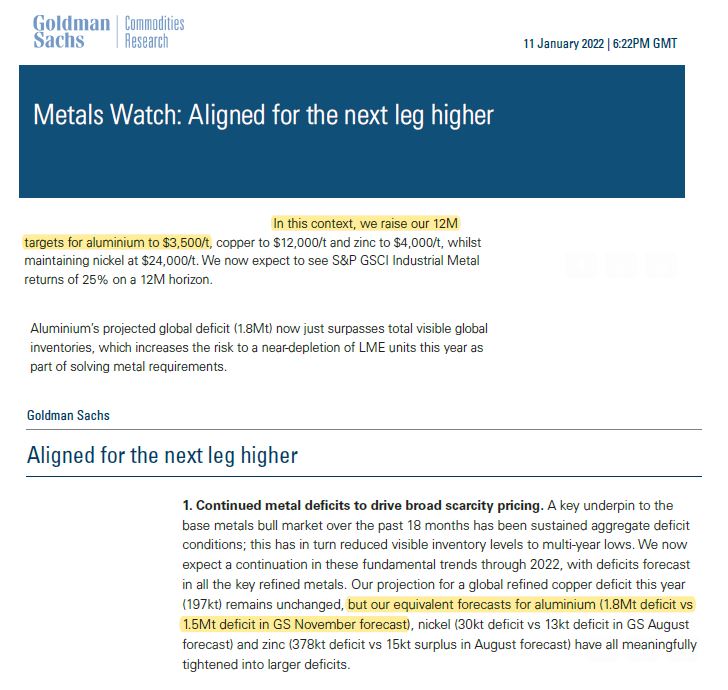

Όμως φίλοι αναγνώστες, σήμερα κατ’ αποκλειστικότητα ο The Value Investor σας παρουσιάζει τις νεότερες εκτιμήσεις της Goldman Sachs για το αλουμίνιο.

Με report της στις 11 Ιανουαρίου αναβαθμίζει την τιμή στόχο για τους επόμενους 12 μήνες για το αλουμίνιο στα 3,500 $/t (βλ. πίνακα παρακάτω).

Ο λόγος είναι ότι η Goldman Sachs προβλέπει αύξηση του ελλείματος από 1.5 Mt για το 2022 σε 1.8 Mt που προέβλεπε τον Νοέμβριο.

Αυτό για τον The Value Investor είναι ο λόγος που θα πάρει τώρα την σκυτάλη της ανόδου η μετοχή της MYTILINEOS.

Ο The Value Investor πιστεύει ότι από τις 27 Ιανουαρίου 2022 μέχρι και τις 27 Ιανουαρίου 2023, για δώδεκα μήνες τα αποτελέσματα που θα ανακοινώνει η MYTILINEOS ανά τρίμηνο θα είναι mind blowing.

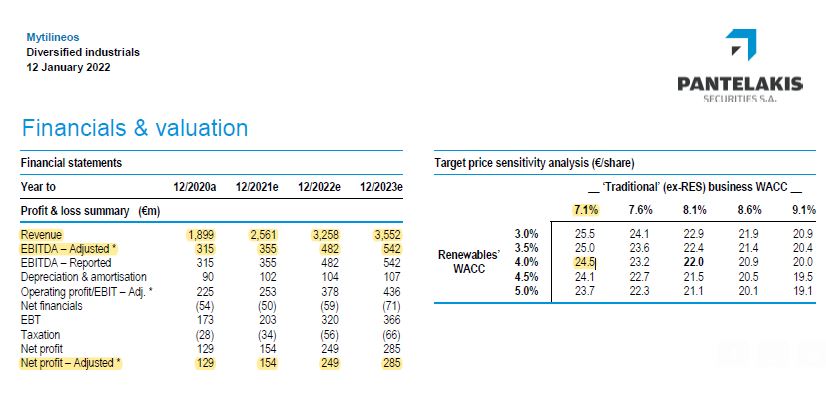

Την Τετάρτη που μας πέρασε, έβγαλε report για την MYTILINEOS η Pantelakis Securities με τιμή στόχο τα 22.00€.

Άργησε λίγο αλλά κάλιο αργά παρά ποτέ.

Όμως, το report της Pantelakis φίλοι αναγνώστες κρύβει πραγματικό χρυσάφι.

Ο αναλυτής της Pantelakis είναι συντηρητικός και αυτό αρέσει πάρα πολύ στον The Value Investor.

Για το 2022 περιμένει κέρδη για την MYTILINEOS 249 εκ ευρώ, δηλαδή πιο κάτω και από την εκτίμηση του κ. Ευάγγελου Μυτιληναίου και για το 2023 περιμένει 285 εκ ευρώ.

Αυτά τα νούμερα τα βγάζει ο αναλυτής υπολογίζοντας ότι το αλουμίνιο θα έχει μια μέση τιμή το 2022 2,420 $/t και για το 2023 2,370 $/t.

Η Goldman Sachs από την άλλη προβλέπει μια μέση τιμή για το αλουμίνιο για το 2022 τα 3,043 $/t και για το 2023 τα 3,250 $/t.

Όπως βλέπετε, η διαφορά είναι χαώδης.

H Mytilineos, o Pantelakis και η Goldman Sachs

Ο The Value Investor συντάσσεται με την Goldman Sachs και πιστεύει ότι η MYTILINEOS θα βγάλει το 2022 τα κέρδη που περιμένει ο αναλυτής της Pantelakis το 2023 και ίσως και παραπάνω.

Εφόσον γίνει αυτό, αντιλαμβάνεστε ότι η τιμή στόχος εν ευθέτω χρόνο θα πάει για αναβάθμιση.

Φίλοι αναγνώστες, η σελίδα 2 του report (βλ. πίνακα παρακάτω) κρύβει πραγματικό λαβράκι για τους μετόχους της MYTILINEOS.

Ο αναλυτής της Pantelakis δίνει τιμή στόχο για την MYTILINEOS τα 22.00€ (βλ. πίνακα παρακάτω) με μεσοσταθμικό κόστος κεφαλαίου (WACC) 8.1%.

Όμως, όπως μπορείτε να δείτε, εάν το WACC πέσει στο 7.1% τότε η τιμή στόχος πάει στα 24.50€.

Ο The Value Investor θεωρεί ότι το 7.1% WACC αυτή τη στιγμή είναι εύλογο για την MYTILINEOS.

Όπως αντιλαμβάνεστε λοιπόν, επειδή κατά την ταπεινή άποψη του The Value Investor, οι εκτιμήσεις του αναλυτή για τα κέρδη είναι συντηρητικές, έτσι και η τιμή στόχος 24.50€ με WACC 7.1% είναι απολύτως επιτεύξιμη.

Με κλείσιμο Παρασκευής τα 15.73€, για να πιάσει την τιμή στόχο των 24.50€, αυτό είναι μια προσδοκώμενη απόδοση της τάξης του 55.75%, καθόλου αμελητέα.

Φίλοι αναγνώστες προσδεθείτε γιατί με τις ευλογίες της Goldman Sachs, η μετοχή της MYTILINEOS είναι έτοιμη για απογείωση. Ορόσημο είναι η ημερομηνία των αποτελεσμάτων της στις 27 Ιανουαρίου 2022.

Έτσι, μετά την υπεραπόδση της ALPHA BANK και του ΦΟΥΡΛΗ, έρχεται και η ώρα να υπεραποδόσει και η MYTILINEOS.

Και οι τρεις μετοχές το 2022 θα αφήσουν εποχή στα τερματικά. Φίλοι αναγνώστες δεν πρέπει όμως να ξεχνάμε ότι το χρηματιστήριο δεν είναι κατοστάρι αλλά μαραθώνιος. Για αυτό θέλει υπομονή, επιμονή και πάνω απ’ όλα πειθαρχία.

Σας ευχόμαστε υγεία, τύχη και καλά κέρδη.

The Value Investor: O ειδικός Συνεργάτης του www.mononews.gr

ΠΑΡΑΤΗΡΗΣΗ

- Το παρόν δεν αποτελεί σύσταση επενδυτικής στρατηγικής αναφορικά με χρηματοπιστωτικά μέσα ή εκδότες χρηματοπιστωτικών μέσων και δεν περιέχει την οποιαδήποτε γνώμη σχετικά με την παρούσα ή μελλοντική αξία χρηματοπιστωτικών μέσων. Οι πληροφορίες και οι απόψεις στο συγκεκριμένο έγγραφο είναι για ενημέρωση του αναγνώστη και μόνο.

- Στο παρόν έγγραφο υπάρχουν πληροφορίες και εκτιμήσεις οι οποίες ενδεχομένως να αναθεωρηθούν σημαντικά μετά την κυκλοφορία του συγκεκριμένου εγγράφου είτε λόγω αναθεώρησης των οικονομικών μεγεθών από τις αρμόδιες αρχές, είτε επειδή οι εκτιμήσεις αναθεωρούνται με βάση νέες εξελίξεις και τάσεις στις οικονομίες και στις αγορές.

- Στο παρόν έγγραφο ενδεχομένως να γίνεται αναφορά σε συγκεκριμένα χρηματοοικονομικά στοιχεία τα οποία μπορεί να μην είναι συμβατά με τον επενδυτικό ορίζοντα και το προφίλ συγκεκριμένων επενδυτών.

- Η επένδυση σε ορισμένα χρηματοοικονομικά στοιχεία μπορεί να ενέχει σημαντικούς κινδύνους και κόστος ευκαιρίας.

- Οι αναγνώστες του συγκεκριμένου εγγράφου είναι αποκλειστικά υπεύθυνοι στο να επιβεβαιώνουν την εγκυρότητα των παρεχόμενων πληροφοριών καθώς επίσης και να ενημερώνονται για τυχόν αναθεωρήσεις οικονομικών μεγεθών και εκτιμήσεων που λαμβάνουν χώρα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ουκρανία: Επιθυμεί να ολοκληρωθεί η συμφωνία για τα ορυκτά με τις ΗΠΑ το συντομότερο δυνατό

- ΗΠΑ: Η κυβέρνηση Τραμπ θα δημοσιεύσει «κατάλογο» πόλεων και Πολιτειών που αντιτίθενται στη μεταναστευτική της πολιτική

- Μητσοτάκης: Θα παρευρεθεί στο συνέδριο του ΕΛΚ την Τρίτη και την Τετάρτη

- Ισπανία – Μπλακ άουτ: Αδύνατο να αποκατασταθεί πλήρως τη Δευτέρα η κυκλοφορία στο σιδηροδρομικό δίκτυο