Intralot – Πειραιώς

Αγαπητοί αναγνώστες, τα πάντα στην αγορά κινούνται στους ρυθμούς της Intralot και της Πειραιώς.

Για την μεν Intralot επειδή εκδίδει ομόλογο στις 21 Φεβρουάριου και για την Πειραιώς επειδή επίκειται το placement της 4ης Μαρτίου του 2024.

Η ελκυστική απόδοση αναμένεται να είναι το «γερό χαρτί» για το εταιρικό ομόλογο της Intralot που βγαίνει στην ελληνική αγορά με στόχο να αντλήσει 130 εκατ. ευρώ.

Η τριήμερη διαδικασία της δημόσιας προσφοράς θα ξεκινήσει την ερχόμενη Τετάρτη 21 Φεβρουαρίου και θα ολοκληρωθεί στις 23 του μηνός.

Μια μέρα από την έναρξη της δημόσιας προσφοράς, θα ανακοινωθεί το εύρος του σταθερού επιτοκίου του ομολόγου της εταιρείας, που ίδρυσε, διοικεί και είναι βασικός μέτοχος ο Σωκράτης Κόκκαλης.

Intrakat

Τώρα στις μετοχές που πρωταγωνίστησαν την Παρασκευή περιλαμβάνονται η Intrakat, που έκανε ιδιαίτερα υψηλό όγκο συναλλαγών 839.000 μετοχές και έκλεισε με κέρδη 4,08% στα 5,10 ευρώ.

Εντυπωσιακός ο όγκος και στα συμβόλαια ΙΝΚΑΤ2403 που έφτασαν στα 1.458. Οι ειδικοί αναφέρουν ότι όσοι είχαν τοποθετηθεί short κλείνουν τώρα τις θέσεις τους άρον άρον

Στην μετοχή ακούγεται ότι τοποθετούνται, οι 3 ξένοι θεσμικοί οι οποίοι προ ημερών αγόρασαν 4.500.000 μετοχές με discount, σχεδόν 10% δηλαδή στα 4,50 ευρώ.

Δηλαδή αυξάνουν την θέση τους, σε ελαφρώς υψηλότερα επίπεδα.

Σκληρό παζάρι για το πακέτο της Πειραιώς και για τους αναδόχους του placement

Όσο μπαίνουμε στην τελική ευθεία για το placement της Τράπεζας Πειραιώς, το οποίο θα ολοκληρωθεί τις πρώτες ημέρες του Μαρτίου, τόσο κορυφώνεται το παζάρι σε όλα τα επίπεδα.

Έντονες λοιπόν είναι διεργασίες στο παρασκήνιο για να οριστικοποιηθεί το ακριβές ποσοστό των μετοχών που θα διατεθεί, αλλά και για το ποιες τράπεζες και Χρηματιστηριακές θα συμμετάσχουν στο placement.

Για το εξωτερικό έχουν ακουστεί πολλά ονόματα με τα επικρατέστερα εξ αυτών να είναι αυτά της Bank of America, της Goldman Sachs, καθώς και Morgan Stanley, J.P. Morgan, οι οποίες διαθέτουν ισχυρή παρουσία στα δρώμενα της ελληνικής αγοράς.

Σε ένα δεύτερο κύκλο κινούνται οι λεγόμενοι outsiders –αυτοί που δεν διαθέτουν μεγάλη παρουσία οπότε η συμμετοχή τους θα ήταν δέλεαρ για να αποκτήσουν στο μέλλον– όπως BNP Paribas, HSBC, Barclays και Deutsche Bank.

Όσον αφορά τώρα στην εγχώρια αγορά «παίζουν δυνατά» Euroxx, Axia, Pantelakis κ.λ.π.

ΙΝΤΡΑΛΟΤ: Πώς μια εξαγορά στις ΗΠΑ εκτινάσσει την αποτίμησή της

Αγαπητοί αναγνώστες, πριν από λίγες ημέρες ανακοινώθηκε η εξαγορά της Jackpocket από την DraftKings.

Η είδηση είναι ιδιαίτερα θετική για την Intralot του ομίλου Κόκκαλη, καθώς αυτή η εξαγορά «μπορεί να κρύβει χρυσό» για την αποτίμηση της ελληνικής εισηγμένης.

Προσέξτε.

Η DraftKings ανακοίνωσε ότι θα εξαγοράσει την Jackpocket, ηγέτιδα εταιρεία στον χώρο της ψηφιακής λοταρίας, έναντι 750 εκατ. δολαρίων, ή με δείκτη αποτίμησης 9,6 φορές τις πωλήσεις του 2023.

Όμως, η συγκεκριμένη εταιρεία έχει αρνητικά EBITDA.

Μετά από αυτή την κίνηση οι αναλυτές της JP MORGAN αύξησαν το guidance για το 2024, σε όλους τους τομείς ώστε να αντικατοπτρίζει τη δύναμη της επιχείρησης:

– Έσοδα 2024: 4.775 εκατ. δολάρια (από 4.650 εκατ. δολάρια) με την αγορά να εκτιμά 4.705 εκατ. δολάρια,

– EBITDA 2024: $460 εκατ. (από $400 εκατ.) έναντι $429 εκατ. που είναι η πρόβλεψη της αγοράς,

– Μικτά περιθώρια κέρδους 2024: Μικτά περιθώρια κέρδους 45% έως 47%, έναντι του 43% εκτίμηση της αγοράς.

– Διατηρούμε, λέει η JP MORGAN, την αξιολόγηση Market Outperform και την τιμή στόχο στα 42 δολάρια, η οποία βασίζεται σε ένα μείγμα αποτίμησης 14,5 φορών τα EBITDA του 2026 και 18 φορές την ταμειακή ροή (FCF) του 2024-2026.», καταλήγουν οι Bender και Ross

Για να ξέρετε για το 2023, η Intralot παρουσίασε κέρδη EBITDA 130 εκατ. ευρώ, ενώ οι πωλήσεις της ανήλθαν στα 400 εκατ. ευρώ εκ των οποίων τα 250 εκατ. Ευρώ προήλθαν από το lottery.

Όπως ακριβώς και της JackPocket που είναι μια καθαρά εταιρεία Lottery.

9,6 φορές τις πωλήσεις

Με δεδομένο ότι η Jack Pocket πουλήθηκε 9,6 φορές τις πωλήσεις του 2023 αυτό σημαίνει ότι η Intralot θα μπορούσε να αποτιμάται στο ταμπλό εάν όχι στο αντίστοιχο νούμερο, δηλαδή στα 2,4 δισ. ευρώ, (250.000.000×9.6=2,4 δισ.), τουλάχιστον μειωμένο κατά 20%.

Δηλαδή 1,920 δισ. ευρώ η 3,2 ευρώ ανά μετοχή, από 1,216 ευρώ που έκλεισε την περασμένη Παρασκευή στο ταμπλό.

Σήμερα η Intralot αποτιμάται 734 εκατ. ευρώ.

Προφανώς σε αυτά τα δεδομένα πρέπει να υπολογισθεί ότι η Intralot για το 2023, παρουσιάζει θετικά EBITDA 130 εκατ. ευρώ ενώ η JACKPOCKET, αρνητικά.

Προφανώς η εξαγορά αυτή μπορεί να αποτελέσει οδηγό για την κεφαλαιοποίηση της Intralot.

Για να ξέρετε, η JACKPOCKET είναι εξουσιοδοτημένος μεταφορέας ψηφιακών λαχείων, συμπεριλαμβανομένου του μεγαλύτερου πωλητή λαχείων στη Νέα Υόρκη.

Οι αναλυτές θεωρούν ότι «Η τιμή εξαγοράς φαίνεται να έχει premium για μια εταιρεία που πιστεύουμε ότι δεν παράγει θετικό EBITDA, αλλά οι μακροπρόθεσμες επιπτώσεις είναι συντριπτικά θετικές.

Η Jackpocket είναι η μόνη εταιρεία στις ΗΠΑ που σε μεγάλη κλίμακα πουλάει ψηφιακά λαχεία με κλήρωση, τα οποία αποτελούν το 30% περίπου της αγοράς λοταρίας των 100 δισ. δολαρίων, ενώ τα ξυστά αντιπροσωπεύουν τα υπόλοιπα 70 δισ. δολάρια.

Είναι σε δύο πολιτείες με ξυστά λαχεία και παρουσιάζει μια τεράστια ευκαιρία στη συνολική διαθέσιμη αγορά για να ‘ξεκλειδώσει’ τα υπόλοιπα 70 δισ. δολάρια καθώς αναπτύσσει το προϊόν και εισέρχεται σε νέες πολιτείες.

Σε έναν κλάδο που κυριαρχείται από τα αθλητικά στοιχήματα και το iGaming, η DraftKings έχει τώρα ξεκλειδώσει τις δυνατότητές της.

Συνοπτικά, ο πλούσιος πολλαπλασιαστής αποτίμησης λαμβάνει υπόψη τα βελτιωμένα οικονομικά στοιχεία των πελατών και μια αναδυόμενη ευκαιρία σε μια αγορά που είναι συμβατή με την υπάρχουσα βάση δεδομένων της.

Τέλος, η επιχείρηση λειτουργεί σε μια πλήρως νομιμοποιημένη αγορά και ο νομικός κίνδυνος παραμένει χαμηλός, κατά την άποψή μας», εξηγούν οι Jordan Bender και Eric Ross της J.P. Morgan.

«Όπως αναμενόταν η εταιρεία δεν πέτυχε τους στόχους των αναλυτών (miss), αλλά η αύξηση ήταν εκεί.

Η DraftKings πραγματοποίησε έσοδα ύψους 1,231 δισ. δολαρίων κατά τη διάρκεια του 4ου τριμήνου πέρυσι, -2% έναντι των εκτιμήσεων των αναλυτών.

Η πτώση των εσόδων ήταν αποτέλεσμα των αρνητικών αθλητικών αποτελεσμάτων. Τα έσοδα θα είχαν υπερβεί την καθοδήγηση του Νοεμβρίου 2023 κατά 12%.

Επιπλέον, το αναμενόμενο περιθώριο κέρδους βελτιώθηκε στο 10,4% κατά τη διάρκεια του τριμήνου, μια σταθερή αύξηση που αποδεικνύει ανάπτυξη μπροστά μας, με διαφορά 200 μονάδων βάσης μεταξύ της FanDuel στο 12%.

Η αύξηση των μηνιαίων μοναδικών παικτών (MUP) κατά 37% σε ετήσια βάση επιβραδύνθηκε σε σχέση με τις αρχές του 2023, έναντι +44% στο γ’ τρίμηνο και +40% στο β’ τρίμηνο πέρυσι, αλλά ήταν σύμφωνα με την εκτίμησή μας. Τα αρνητικά αποτελέσματα επηρέασαν τα EBITDA κατά 72%, με αποτέλεσμα να κινηθούν χαμηλότερα των εκτιμήσεων κατά 19%.

Κουρέτας: Οι απευθείας αναθέσεις στους Ολλανδούς

Ο νέος περιφερειάρχης Θεσσαλίας Δημήτρης Κουρέτας μου λένε ότι από την ημέρα που έχει αναλάβει αφεντικό της Περιφέρειας ένα πράγμα ξέρει να κάνει καλά.

Να προχωρεί σε απευθείας αναθέσεις, δήθεν για το καλό της Θεσσαλίας.

Όσοι τον ξέρουν τον χαρακτηρίζουν εκτός από αυτάρεσκο και αυταρχικό ενώ τώρα τελευταία φαίνεται ο κ. Περιφερειάρχης έχει μεγάλη αδυναμία στις απευθείας αναθέσεις.

Καταρχήν ακόμα δεν έχει κάνει τίποτα για την θωράκιση της Θεσσαλίας.

Και όχι μόνο αυτό αλλά έχει βάλει στο περιθώριο και όσες ελληνικές εταιρείες έτρεξαν να σώσουν από ολική καταστροφή την περιοχή όταν χτύπησε η κακοκαιρία «Daniel».

Προσέξτε. Ο Περιφερειάρχης κανονικά θα έπρεπε να τρέξει ταχύτατες διαγωνιστικές διαδικασίες. Όμως αντί αυτού προχωρά σε απευθείας αναθέσεις σε ξένες εταιρίες, όπως π.χ. ολλανδικές.

Μάλιστα, το παράδοξο (για να ειπωθεί ευγενικά…) είναι ότι οι απευθείας αναθέσεις στους Ολλανδούς έχουν γίνει βάση μελετών που έκαναν χωρίς κόστος για την Περιφέρεια ελληνικές βιομηχανίες κατασκευής αντλιών και με μεγάλη πείρα σε αντιπλημμυρικά έργα σε όλο τον κόσμο.

Και τι κάνει ο κ. Κουρέτας; Παίρνει τις μελέτες αυτές και τις δίνει για υλοποίηση με απευθείας ανάθεση στην ολλανδική εταιρεία Van Heck με μηδενική παρουσία στην Ελλάδα…

Αυτό είναι τουλάχιστον ανήθικο, ύποπτο, αλλά και κατάφορη παραβίαση των πνευματικών δικαιωμάτων αυτών που παρέδωσαν δωρεάν τις μελέτες στην Περιφέρεια.

Πώς θα μπορέσει ο κ. Κουρέτας να κινητοποιήσει ελληνικές εταιρείες να προστρέξουν για βοήθεια σε μια δύσκολη στιγμή;

Θα πάει στους Ολλανδούς;

Προχειρότητα, αναβλητικότητα, άγνοια διοίκησης, απευθείας αναθέσεις σε αλλοδαπές εταιρίες και πολλά άλλα συνθέτουν τα πρώτα αρνητικά δείγματα γραφής του νέου Περιφερειάρχη Θεσσαλίας, Δημήτρη Κουρέτα.

Η νέα έκκληση της προέδρου του δικαστηρίου για τη Folli Follie

Με τον κίνδυνο να μην τιμωρηθούν ποτέ οι υπεύθυνοι του μεγαλύτερου οικονομικού, επιχειρηματικού σκανδάλου των τελευταίων ετών, αυτό της Folli Follie, η πρόεδρος του δικαστηρίου αποφάσισε να πάρει ξανά την κατάσταση στα χέρια της.

Στην εκδίκαση της υπόθεσης την Παρασκευή, την οποία καλύπτει μόνο το mononews από τα Μέσα Ενημέρωσης, η Πρόεδρος του Δικαστηρίου έκανε έκκληση στους δικηγόρους να βρεθεί μία λύση, ούτως ώστε να μην αναβάλλεται η δίκη συνεχώς, πέραν από τις ημέρες που έχει οριστεί καθολική αποχή.

Η Πρόεδρος αποφάσισε να απευθυνθεί στους δικηγόρους, καθώς ακούγεται ότι ο Δικηγορικός Σύλλογος ενδεχομένως να κηρύξει αποχή και τις ημέρες της συζήτησης του υπό ψήφιση νομοσχεδίου του υπουργείου Δικαιοσύνης.

«Ακόμα και η μία μέρα είναι σημαντική», ανέφερε η Πρόεδρος σχετικά με την ομαλή συνέχιση της δίκης, που έχει περάσει από σαράντα κύματα με τόσες αναβολές.

Κατά τα λοιπά, η πηγή μου ανέφερε ότι οι Κουτσολιούτσοι μάλλον… χαλαροί φαίνονται στο εδώλιο.

Μάλιστα, την Παρασκευή έφτασαν την τελευταία στιγμή στο δικαστήριο και κάθισαν στη θέση τους η κ. Καίτη και ο κύριος Δημήτρης Κουτσολιούτσος.

Αλλά πόσο χαλαροί μπορεί να είναι όταν ο ένας μετά τον άλλο οι μάρτυρες «καρφώνουν» την «αγία οικογένεια» για το σκάνδαλο;

Και ότι οι Κουτσολιούτσοι ήξεραν από πρώτο χέρι τα «μαγειρέματα» που γίνονταν στην εταιρεία για να ζουν αυτοί χλιδάτη ζωή;

Ο Στουρνάρας στον Ράμα και το ΔΝΤ στην Αλβανία

Ποιος θα το περίμενε πριν από μερικά χρόνια ότι η Αλβανία θα φιλοξενούσε την κοινή συνάντηση της Παγκόσμιας Τράπεζας και του Διεθνούς Νομισματικού Ταμείου.

Κι όμως, με δημόσιο χρέος κάτω από 60% του ΑΕΠ και με ρυθμό ανάπτυξης περίπου 3% ετησίως, λόγω κυρίως του τουρισμού, η συνάντηση είχε μόνο καλά λόγια για την γειτονική χώρα.

Πολύ καλά λόγια για την Αλβανία είπε και ο διοικητής της Τράπεζας της Ελλάδας, Γιάννης Στουρνάρας, ο οποίος βρέθηκε στα Τϊρανα για τη συνάντηση αυτή.

Μαθαίνουμε, μάλιστα ότι ο κ. Στουρνάρας είχε θερμή χειραψία με τον πρωθυπουργό της Αλβανίας, Έντι Ράμα. Κι όπως έλεγε η ελληνική αντιπροσωπεία, οι Αλβανοί ήταν ιδιαίτερα φιλικοί και περιποιητικοί (αλίμονο στον Μπελέρη που σαπίζει στις αλβανικές φυλακές).

Προφανώς, όμως, για τον κ. Ράμα ο σεβασμός των ανθρωπίνων δικαιωμάτων, η προκλητική φυλάκιση του δημάρχου Χειμάρας, Φρέντι Μπελέρη, καθώς και οι αιχμές του κατά της ελληνικής κυβέρνησης είναι αποσυνδεδεμένα από τις υποχρεώσεις της χώρας του και κυρίως από τη βοήθεια που ζητά η Αλβανία από τη Δύση.

Με «το φανάρι του Διογένη» η Intrum αναζητεί CFO

Σας είχα αναφέρει και πρόσφατα ότι κάτι δεν πάει καλά με την Intrum.

Δεν έχω κάποια εμμονή με τη σουηδική εταιρεία αλλά από την εμπειρία μου μπορώ να αντιληφθώ τη μυστική βοή των επερχομένων που θα έλεγε και ο ποιητής.

Δεν ξέρω εσάς πώς σας φαίνεται, αλλά δεν νομίζω ότι περιποιεί για μια μεγάλη εισηγμένη εταιρεία να μην μπορεί να επιλέξει έναν οικονομικό διευθυντή (Chief Financial Officer), ο οποίος να ανταποκρίνεται στις προσδοκίες της.

Είναι δυνατόν μία τόσο νευραλγική θέση να μπορεί καταλαμβάνεται από «προσωρινούς».

Μέσα στη διάρκεια των δύο τελευταίων δύο μηνών η Ιntrum στη Σουηδία έχει αλλάξει δύο CFO, οι οποίοι αμφότεροι ήταν προσωρινοί.

Έχουμε και λέμε τον Δεκέμβριο η εταιρεία διορίζει προσωρινό CFO τον Anders Blomqvist, τον οποίον αντικατέστησε στο τέλος της προηγούμενης εβδομάδας με τον επίσης προσωρινό Emil Folesson.

Όπως μάλιστα μας ενημέρωσε η εταιρεία «η διαδικασία πρόσληψης για την εύρεση μόνιμου Οικονομικού Διευθυντή συνεχίζεται και βρίσκεται σε προχωρημένο στάδιο».

Σκέψεις που ετέθησαν στο τραπέζι, όπως να κάνουμε εξαγωγή στελέχους από την Ελλάδα, απορρίφθηκαν ως μη ρεαλιστικές.

Νομίζω ότι εδώ ταιριάζει «γάντι» η λαϊκή παροιμία ότι «ή στραβός είναι ο γιαλός ή στραβά αρμενίζουν» οι CFO θα προσέθετα εγώ.

Να σας θυμίσω ότι πριν από μία εβδομάδα περίπου η Intrum «έφαγε σφαλιάρα» από τον διεθνή οίκο Αξιολόγησης Standard & Poor’s, ο οποίος την υποβάθμισε κατά μία βαθμίδα στο ΒΒ- από ΒΒ.

Ενδεχομένως θα θυμάστε ότι πρόσφατα η μητρική εταιρεία στη Σουηδία πούλησε στην Cerberus πακέτα «κόκκινων» δανείων ύψους περίπου 1 δισ. ευρώ, εξέλιξη η οποία όμως δεν στάθηκε ικανή να αποτρέψει την υποβάθμιση, καθώς αντιμετωπίζει τεράστιο βάρος από τη λήξη ομολόγων (4,5 δισ. ευρώ) έως το 2025.

Σταϊκούρας «μοιράζει» 20,6 εκατ. ευρώ για την αποκατάσταση του Σιδηροδρόμου

Το διόλου ευκαταφρόνητο ποσό των 20,6 εκατ. Ευρώ κλειδώνει το υπουργείο Υποδομών ως χρηματοδότηση από το ΕΣΠΑ 2021-2027 για έργα που αφορούν στην αποκατάσταση του σιδηρόδρομου ύστερα από τις καταστροφικές πλημμύρες του Daniel.

Για να γίνω πιο σαφής ο υπουργός Υποδομών και Μεταφορών, Χρήστος Σταϊκούρας, κατάφερε να πείσει την Κομισιόν για την αναγκαιότητα των έργων αποκατάστασης και πριν από λίγες ημέρες υπέγραψε πέντε αποφάσεις ένταξης χρηματοδότησης.

Το μεγαλύτερο πακέτο χρηματοδότησης ανέρχεται στα 9,8 εκατ. Ευρώ και δικαιούχος είναι ο Οργανισμός Σιδηροδρόμων Ελλάδος και αφορούν την προσωρινή αποκατάσταση της γραμμής καθόδου του άξονα Αθήνα – Θεσσαλονίκη, ενώ η δεύτερη μεγαλύτερη χρηματοδοτική ένεση ανέρχεται στα 3,8 εκατ. Ευρώ.

Να σας θυμίσω σε αυτό το σημείο ότι ήδη λειτουργεί προσωρινά η σιδηροδρομική γραμμή Αθήνα-Θεσσαλονίκη, αλλά θα χρειαστεί να περιμένουμε τουλάχιστον έως τα τέλη του 2025 για την πλήρη αποκατάστασή της και όπως ανέφερε ο Χρήστος Σταϊκούρας το σχετικό κόστος έχει υπερδιπλασιαστεί καθώς από τα 200 εκατ. Ευρώ που ήταν η αρχική εκτίμηση ανήλθε στα 450 εκατ. ευρώ.

Ο Αεικίνητος Άδωνις

Δεν σας κρύβω ότι ακόμη και οι πολιτικοί αντίπαλοι του Άδωνι Γεωργιάδη, κρυφίως θαυμάζουν τη φυσική αντοχή που διαθέτει.

Δίνει το «παρών» κάθε μέρα σε 10 με 15 διαφορετικές εκδηλώσεις, παράλληλα κάνει συναντήσεις με φορείς για θέματα του Υπουργείου και προλαβαίνει να δίνει και συνεντεύξεις καθημερινά σε κανάλια και σε ραδιόφωνα.

Χθες βγήκε στον ΑΝΤ1, προχθές στο Action 24. Υπέγραψε την απόφαση για τον «κόφτη» στα 3 ευρώ στα γενόσημα και συνεχίζει.

Ο Υπουργός Υγείας, Άδωνις Γεωργιάδης, είναι ο ορισμός του αεικίνητου, που τα προλαβαίνει όλα.

Σήμερα, τηρώντας τη δέσμευσή του να ενημερώνει για τις σημαντικές πρωτοβουλίες που λαμβάνονται για τη δημόσια Υγεία, θα παραχωρήσει Συνέντευξη Τύπου στις 10:30 το πρωί, για τις μεταρρυθμίσεις στην Υγεία και για τη λειτουργία των απογευματινών χειρουργείων.

Pas mal…

Δημήτρης (πρώτη επιλογή) ή Σπύρος στο ΣΕΒ και το παλαιό outsider…

Σε λίγους μήνες και συγκεκριμένα τον Ιούνιο λήγει και η δεύτερη θητεία του Δημήτρη Παπαλεξόπουλου (του Ομίλου ΤΙΤΑΝ) ως προέδρου του ΣΕΒ.

Ο κ. Παπαλεξόπουλος εξελέγη για πρώτη φορά πρόεδρος του ΣΕΒ τον Ιούνιο του 2020 και επανεξελέγη τον Ιούνιο του 2022.

Ουδείς του απαγορεύει να διεκδικήσει και τρίτη θητεία αν το επιθυμεί.

Σε αυτή την περίπτωση θα είναι το ακλόνητο φαβορί, προφανώς χωρίς ανθυποψήφιο.

Άλλωστε αυτό είναι πάγια συνήθεια στο νεοκλασικό της Ξενοφώντος, να υπάρχει προσυμφωνία ώστε ο τελικός υποψήφιος να είναι ένας.

Σε ρητορική ερώτηση του wiseman γιατί δεν υπάρχει δεύτερος υποψήφιος για την προεδρία του ΣΕΒ, η απάντηση έμπειρου επιχειρηματία της βιομηχανίας ήταν «χαριτωμένη», αλλά και ρεαλιστική:

«Αυτό σε πειράζει; Εδώ ολόκληρο πολιτικό σύστημα της χώρας και παίζει ολομόναχος ο Κυριάκος Μητσοτάκης χωρίς αντίπαλο! Γιατί εμείς να προκαλούμε μονομαχίες;».

Ομολογώ πως απάντηση δεν είχα.

Το γνωστό… «ιερατείο» (με την καλή έννοια πάντοτε…) που δίνει τη γραμμή στο ΣΕΒ βλέπει με καλό μάτι και την τρίτη θητεία Παπαλεξόπουλου, αφού είναι άνθρωπος μετριοπαθής και αποδεκτός από πολιτικούς (και της αντιπολίτευσης) και επιχειρηματίες, ενώ συνομιλεί με επιχειρήματα και τεκμηρίωση με τον Πρωθυπουργό και τους υπουργούς.

Ο ίδιος δεν έχει εκδηλωθεί επίσημα, κάτι που αφήνει τα ενδεχόμενα ανοιχτά.

Αν τελικά δεν συνεχίσει ο κ. Παπαλεξόπουλος, τότε ο επόμενος Πρόεδρος του ΣΕΒ μαθαίνω πως θα είναι ο κ. Σπύρος Θεοδωρόπουλος και όχι μόνο επειδή είναι ο πιο παλιός μεταξύ των μελών του διοικητικού συμβουλίου του ΣΕΒ.

Οι διαχωρισμοί που γίνονται όπως «ο Παπαλεξόπουλος είναι λίγο πιο παραδοσιακός και ο Θεοδωρόπουλος πιο μοντέρνος» κατά την άποψη του wiseman δεν ισχύουν.

Εδώ πάντως στην εξίσωση ίσως (λέμε ίσως…) υπάρχει και ένα παλαιότερο outsider, για τον οποίο δεν γνωρίζει κανείς εάν ενδιαφέρεται ακόμη και κάτω από ποιους όρους: πρόκειται για τον Ευάγγελο Μυτιληναίο που είχε προταθεί από μερίδα μελών του ΣΕΒ προ ετών, αλλά η υποψηφιότητα τότε δεν προχώρησε για λόγους που δεν είναι της παρούσης.

Εάν νομίζετε ότι το όνομα του Προέδρου θα περιμένουμε τον Ιούνιο στη Γενική Συνέλευση να το μάθουμε, πλανάσθε.

Αυτό θα αποφασιστεί τον επόμενο μήνα, τον Μάρτιο και η συνέλευση απλώς θα το επικυρώσει.

Τα κίτρινα τιμολόγια ρεύματος, προς ώρας φθηνότερα…

Όπως είχαν προβλέψει mononews.gr και wiseman, τον Ιανουάριο τα κίτρινα τιμολόγια ρεύματος ήταν τα φθηνότερα.

Αυτό προκύπτει και από τις πληροφορίες που υπάρχουν από τη Ρυθμιστική Αρχή.

Για παράδειγμα στη ΔΕΗ, το «κίτρινο» myHome4All διαμορφώθηκε στα 12,34 λεπτά ανά kWh μαζί με την έκπτωση 2% με πάγια εντολή εξόφλησης, από 13,64 λεπτά ανά kWh το πράσινο Γ1.

Επίσης το πράσινο Value Fair της Protergia είχε τιμή 13,28 λεπτά ανά kWh, από τα 14,3 λεπτά ανά kWh του ειδικού προϊόντος της εταιρείας, ενώ το κίτρινο προϊόν Smart της Elpedison (13,51 λεπτά ανά kWh) ήταν 21% φθηνότερο από το πράσινο προϊόν της.

Συνολικά η μέση τιμή στα κίτρινα τιμολόγια ήταν 13,74 λεπτά ανά kWh για τον Ιανουάριο, μικρότερη κατά 7% από τα 14,72 λεπτά ανά kWh που ήταν η μέση χρέωση των πράσινων συμβολαίων.

Ήδη πολλές εταιρείες χρησιμοποιούν τις τιμές, για να προωθήσουν τα κίτρινα προϊόντα τους οπότε στα νέα συμβόλαια που υπογράφουν οι εταιρείες, το μεγαλύτερο ποσοστό αφορά κάποιο από τα κίτρινα προϊόντα τους.

Μου λένε πως το 15% των νέων πελατών εντάσσονται στο πράσινο τιμολόγιο και το υπόλοιπο 85% σε κάποιο από τα υπόλοιπα κυμαινόμενα προϊόντα.

Αυτά προς ώρας και βλέπουμε διότι «τα πάντα ρεί» για να θυμηθούμε τον Ηράκλειτο…

Η AEGEAN, το μέρισμα και η Fidelity

Φίλοι αναγνώστες, πρώτος ο Wiseman σας έχει ενημερώσει ότι φέτος θα είναι η χρονιά των αεροπορικών εταιρειών.

Στην άλλη πλευρά του Ατλαντικού, στις ΗΠΑ, ο κορυφαίος μεγαλοεπενδυτής Carl Icahn ανακοίνωσε ότι αγόρασε το 9,9% της JetBlue.

Συγκεκριμένα, αγόρασε 33,6 εκατ. μετοχές με μέση τιμή στα $3,56.

Για να ξέρετε φίλοι αναγνώστες, η μετοχή την Παρασκευή έκλεισε στα $6,95.

Η JetBlue ήταν υπό πολύ μεγάλη πίεση.

Όλοι τα έβλεπαν μαύρα και έχωναν το χαρτί.

Ο Carl Icahn αυτό τα είδε σαν τεράστια επενδυτική ευκαιρία γιατί πιστεύει στο turnaround και στις προοπτικές της JetBlue.

Για να ξέρετε, το 2023 η JetBlue έβγαλε ζημιές της τάξης των 150 εκατ. δολαρίων.

Η Goldman Sachs υπολογίζει ότι η JetBlue το 2024 θα βγάλει ζημιές $283 εκ., το 2025 θα βγάλει ζημιές $67 εκ. και υπολογίζει ότι το 2026 να είναι break even.

Με το που ανακοίνωσε όμως το ποσοστό του ο Carl Icahn, η μετοχή της JetBlue σε χρόνο dt σχεδόν δίπλωσε.

Για να ξέρετε, με βάση τις προβλέψεις της Goldman Sachs, έχοντας για το 2026 ένα περιθώριο EBITDA 9.41%, η JetBlue παίζει τώρα στα $6.95 με ένα προβλεπόμενο EV/EBITDA 2026e = 8,11.

Με την κίνηση αυτή ο μεγαλοεπενδυτής Carl Icahn έδειξε το πόσο υποτιμημένες είναι οι αεροπορικές εταιρείες στις ΗΠΑ και η αγορά τον ακολούθησε αμέσως.

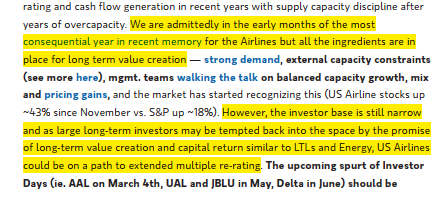

Όμως, εκτός από τον Carl Icahn και η Morgan Stanley την προηγούμενη εβδομάδα και συγκεκριμένα την Τρίτη 13 Φεβρουαρίου έβγαλε report (βλ. πίνακα παρακάτω) λέγοντας ότι πλέον πιστεύει ότι οι αμερικάνικες αεροπορικές είναι στην αρχή ενός μεγάλου re-rating και ότι υπάρχουν όλα τα συστατικά για να δημιουργήσουν Long Term Value Creation (LTVC).

Δύο ημέρες μετά την Morgan Stanley, έβγαλε και η Goldman Sachs report για την ευρωπαϊκή επενδυτική στρατηγική της αναβαθμίζοντας τον κλάδο των αεροπορικών σε overweight.

Η Goldman Sachs πλέον, μετά την Morgan Stanley, πιστεύει και αυτή ακράδαντα ότι οι ευρωπαϊκές αεροπορικές είναι τσάμπα όπως ήταν παλαιότερα οι ευρωπαϊκές τράπεζες.

Κορυφαίος διαχειριστής από το City του Λονδίνου μας τόνισε ότι μετά το πρόσφατο ράλι της JetBlue που τιμολογείται ήδη με ένα προβλεπόμενο EV/EBITDA 2026e = 8.11, η προσοχή των επενδυτών θα στραφεί στις αεροπορικές με το υψηλότερο περιθώριο EBITDA, υψηλή κερδοφορία και υψηλή μερισματική απόδοση.

AEGEAN: Επαναγορά ιδίων

Το ελληνικό χρηματιστήριο διαθέτει την αεροπορική εταιρεία που έχει το υψηλότερο περιθώριο EBITDA από όλες τις ευρωπαϊκές αεροπορικές και αυτή είναι η Aegean.

Όπως ήδη γνωρίζετε, η διοίκηση της Aegean έδωσε τεράστια ψήφο εμπιστοσύνης στην μετοχή της αγοράζοντας στην τιμή των 11.43€ το 8.29% της εταιρείας από το Ελληνικό Δημόσιο.

Προσέξτε όμως. Η διοίκηση Βασιλάκη δεν σταμάτησε εκεί.

Τις τελευταίες ημέρες και μέσα σε 6 συνεδριάσεις το buyback έχει αγοράσει άλλες 135.000 μετοχές με μια μέση τιμή 12.63€.

Δεν αγοράζει δηλαδή μόνο στα 11.43€, αγοράζει και στα 12.63€.

Την βδομάδα που μας πέρασε, η Aegean μεταβίβασε τη συμμετοχή της στην ρουμάνικη αεροπορική εταιρεία Animawings στο Memento Group.

Το σημαντικό από αυτή την κίνηση είναι ότι η Aegean με τη μία απαλλάσσεται από τις ζημιές των 4.4 εκ. ευρώ που εμφάνιζε η Animawings άρα αυτή η κίνηση θα έχει θετικό αντίκτυπο στην κερδοφορία της Aegean το 2024.

Συγχρόνως, τα 2 Airbus που είχε μισθώσει στην Animawings επιστρέφουν πίσω στον στόλο της Aegean.

Κορυφαίος διαχειριστής από το Λονδίνο μας τόνισε ότι η Aegean όλα αυτά τα χρόνια έχει αποδείξει ότι δεν φοβάται τον ανταγωνισμό, ούτε την Ryanair ούτε κάποια άλλη εταιρεία.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, κατά το διάστημα Ιαν-Σεπ 2023, η Aegean συνέχισε να κατέχει ηγετική θέση στο «Ελ. Βενιζέλος», αυξάνοντας το μερίδιό της σε 45.7% έναντι 43.7% το αντίστοιχο διάστημα του 2022.

Στη 2η θέση η Sky express με μερίδιο αγοράς στο 11.6% από 11.7% και στην 3η θέση η ιρλανδική χαμηλού κόστους Ryanair με μερίδιο αγοράς 5.1% από 6.3%.

Φίλοι αναγνώστες, για να γνωρίζετε, σύμφωνα με ότι πρόσφατο report της Optima, η Aegean θα επιτύχει το 2023 το υψηλότερο περιθώριο EBITDA από όλες τις ευρωπαϊκές αεροπορικές το οποίο θα είναι της τάξης του 24.74% ενώ η Ryanair θα έχει ένα περιθώριο EBITDA 23.16% και η Lufthansa ένα περιθώριο EBITDA της τάξης του 13%.

Κορυφαίος διαχειριστής από το City του Λονδίνου μας τόνισε ότι η Aegean πρέπει να τιμολογείται στο ταμπλό όπως η Air Arabia.

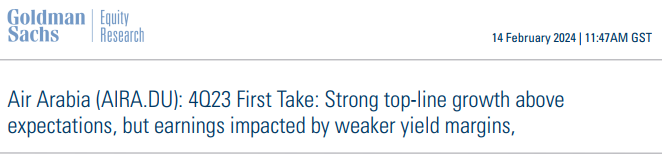

Για να γνωρίζετε, η Air Arabia έβγαλε αποτελέσματα Δ’ τριμήνου 2023 την προηγούμενη εβδομάδα τα οποία, όμως ήταν 13% κάτω από το μέσο consensus.

H Goldman Sachs έβγαλε report στις 14 Φεβρουαρίου που και αυτό κατ’ αποκλειστικότητα έχει ο Wiseman (βλ. πίνακα παρακάτω), τιμολογώντας την Air Arabia με ένα προσδοκώμενο EV/EBITDA = 7 χρησιμοποιώντας το μέσο όρο των εκτιμήσεων του 2024 και του 2025.

Ο κορυφαίος διαχειριστής από το Λονδίνο μας τόνισε ότι εάν χρησιμοποιήσουμε τις εκτιμήσεις του αναλυτή της Optima, που περιμένει για την Aegean το 2024 EBITDA 393.5 εκ ευρώ και 425.5 εκ ευρώ το 2025, αυτό σημαίνει ένα μέσο όρο της τάξης των 400.5 εκ ευρώ.

Ο αντίστοιχος μέσος όρος στον καθαρό δανεισμό είναι της τάξης των 326.8 εκ ευρώ.

Άρα, για να παίξει η Aegean με το ίδιο EV/EBITDA = 7 που παίζει η Air Arabia, η τιμή στόχος πρέπει να είναι στα 28,17€.

Μη σας φαίνεται εξωπραγματικό γιατί η JetBlue μέσα σε 2 εβδομάδες, από $3.56 πήγε στα $6.95 και παίζει ΤΩΡΑ με βάση τις εκτιμήσεις της Goldman Sachs με ένα EV/EBITDA 2026e = 8.11.

Το μόνο λοιπόν που λείπει φίλοι αναγνώστες είναι κάποιος μεγάλος ξένος θεσμικός να ανακαλύψει την Aegean.

Στο στόχαστρο της Fidelity η Aegean

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman, επειδή για πρώτη φορά μετά από χρόνια θα δώσει μέρισμα η Aegean και με το δεδομένο ότι είναι ίσως η πιο υποτιμημένη ευρωπαϊκή αεροπορική, την έχει βάλει στο στόχαστρο ο κολοσσός της Fidelity.

Η Fidelity ως γνωστό έχει ήδη μεγάλη θέση στην μετοχή της Autohellas και σύμφωνα με αποκλειστικές πληροφορίες του Wiseman έχει ξεκινήσει δειλά-δειλά να χτίζει θέση ΤΩΡΑ στην μετοχή της Aegean.

Κατά την άποψη των ειδικών, η Fidelity είναι ο καταλύτης για να ξεκινήσει μια μακροχρόνια ανοδική κίνηση η μετοχή της.

Πλέον, είναι θέμα χρόνου και μόνο να πάει να βρει την δίκαιή της αποτίμηση.

Το μόνο που χρειάζεται είναι υπομονή και επιμονή.

Ο διάδοχος του επιχειρηματία

Είναι ένας από τους πλέον μπαρουτοκαπνισμένους Έλληνες της θάλασσας.

Ήρωας του Πολυτεχνείου συνελήφθη από τους χουντικούς.

Ακολούθησε την οικογενειακή επιχείρηση.

Τα τελευταία 30 χρόνια έχει εισάγει στο χρηματιστήριο 3 διαφορετικές εταιρείες.

Και ξαφνικά ολόκληρη η Αθήνα ενημερώθηκε ότι αγαπητός και έντονα πολιτικοποιημένος επιχειρηματίας Γιώργος Βερνίκος, 74 ετών σήμερα, έχει ένα μικρό γιο 12 ετών.

Τον αναγνώρισε μάλιστα προ καιρού και αυτό που αναφέρει σε φίλους και γνωστούς είναι ότι είναι happy, αφού απέκτησε διάδοχο.

Από ό,τι έμαθα η μοναχοκόρη του, Μαρίνα Βερνίκου, δεν χάρηκε και πολύ όταν έμαθε ότι έχει αδελφάκι… Ούτε η νυν σύζυγoς του Γιώργου Βερνίκου…

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Road show στις ΗΠΑ για επενδυτές – Τα τρία δυνατά χαρτιά του Πιερρακάκη

- Τατιάνα Βουρέκα – Πεταλά: H εγγονή του εφοπλιστή Καρρά που τιμά την ελληνική σημαία

- Το σχέδιο για τις συνεταιριστικές τράπεζες Ηπείρου, Χανίων, Θεσσαλίας, Καρδίτσας – Τι λέει στο mononews o Γιάννης Στουρνάρας

- Σοφία Γιαννικοπούλου: Η πρώην κυρία Κούστα που κατορθώνει πάντα να εντυπωσιάζει