Χρυσές δουλειές φέρνει στη Lamda η ρύθμιση για την Golden Visa

Την ώρα που οι μεσίτες ανησυχούν για την μη προσέλευση επενδυτών εξαιτίας τηςς ακριβότερης Golden Visa, γίνεται σαφές ότι στη Lamda ΛΑΜΔΑ 0,27% 7,45 οι δουλειές ανοίγουν με την αύξηση του ορίου στα 500.000 ευρώ, όπως παραδέχθηκε ο επικεφαλής της εταιρείας Οδυσσέας Αθανασίου.

Μιλώντας χθες σε δημοσιογράφους χαρακτήρισε ευνοϊκή την πρόσφατη αύξηση του ορίου για την χορήγηση της Golden Visa από τα 250.000 στα 500.000 ευρώ.

Έτσι, ενώ πριν από έξι μήνες τα στελέχη που έχουν καταπιαστεί στο Ελληνικό μιλούσαν για μηδενικές πωλήσεις μέσω του προγράμματος (εφησυχασμένοι εν μέρει για τις επιπτώσεις που είχαν οι κυρώσεις στη Ρωσία στη Golden Visa), σήμερα ατενίζουν με μεγαλύτερη αισιοδοξία το μέλλον .

«Έχουμε βάλει υψηλά τον πήχη των φιλοδοξιών μας, θέλουμε όσοι αγοράσουν κατοικίες στο Ελληνικό να είναι όσοι τους αρέσει να έχουν ένα σπίτι στην Ελλάδα και θέλουν να έρχονται να περνούν όμορφα.

Εννοείται ότι κάθε πρόγραμμα που δίνει ένα κίνητρο σε κάποιον να αγοράσει στην Ελλάδα κάτι θα μας ευνοήσει.

Δε νομίζω ότι θα έχουμε τόσους ξένους, εμείς θέλουμε να αγοράσουν Έλληνες, η προσέλκυση των ξένων αγοραστών θα γίνει μάλλον από το 2024 και μετά», ανέφερε ο κ. Αθανασίου προσθέτοντας ότι οι ξένοι θα κοιτάξουν προς το Ελληνικό όταν η εφαρμογή του ορίου αύξησης στο μισό εκατομμύρια θα έχει μάλλον κλειδώσει.

Εξάλλου είναι αδιαμφισβήτητο ότι με τις τιμές που θα κυριαρχήσουν στο Ελληνικό (με το φθηνότερο και μικρότερο σπίτι να πωλείται προς τουλάχιστον 350.000), όσοι αναζητήσουν επενδυτικό καταφύγιο μέσω χρυσού διαβατηρίου θα προσγειωθούν στο παλιό αεροδρόμιο.

Οι εκλογές κρίνουν τη χρυσοτόκο ΙΡΟ της Lamda Malls

Η στόχευση της Lamda για τα εμπορικά είναι σαφής: Θέλει να βάλει στο Χρηματιστήριο τη θυγατρική με τα τέσσερα malls – για την ώρα καθώς βρίσκεται σε συζητήσεις για μία ακόμη εξαγορά μετά το McArthur Glen –, για να μοιράζει μέρισμα και να έχει τους μετόχους ευχαριστημένους.

Το ζήτημα είναι ο χρόνος, αφού αρχική στόχευση είναι η ΙΡΟ να γίνει το επόμενο φθινόπωρο, αλλά η ακριβής ημερομηνία θα κριθεί από το πότε θα στηθούν οι κάλπες, ούτως ώστε η αβεβαιότητα να μην επηρεάσει την επιτυχία της Lamda Malls, η οποία έχει μαγιά τα 700 εκατ., όση είναι η αξία των τεσσάρων malls.

Όταν στη θυγατρική ενοποιηθούν και τα δύο εμπορικά κέντρα του Ελληνικού, θα μιλάμε για μία εταιρεία με αξία assets 1,3 δισεκατομμυρίων και EBITDA 150 εκατομμυρίων.

Οδυσσέας Αθανασίου: Η Υβέτ φεύγει, η Μελίνα έρχεται

Την Υβέτ Κοσμετάτου, επικεφαλής Marketing και Επικοινωνίας αποχαιρέτησε χθες ο Διευθύνων Σύμβουλος της Lamda Development Οδυσσέας Αθανασίου κατά τη διάρκεια ενημέρωσης των συναδέλφων για την πορεία των έργων στο Ελληνικό.

Η Υβέτ θα αποχωρήσει προς τα τέλη Νοεμβρίου ύστερα από τρία χρόνια παρουσίας στη Lamda Development, ενώ τη θέση της θα αναλάβει η Μελίνα Παΐζη, ο ρόλος της οποίας αναβαθμίζεται καθώς αναλαμβάνει, μαζί με τα υπόλοιπα, και το κομμάτι του Marketing και της επικοινωνίας.

Η κ. Παίζη σήμερα είναι Chief Development and Investment Portfolio Officer της LAMDA Development.

Στο σφυρί ακίνητο του Πέτρου Φιλιππίδη στην Κέρκυρα

Ενώ η δίκη του Πέτρου Φιλιππίδη βρίσκεται σε εξέλιξη, το σφυρί χτυπά για την περιουσία του.

Με τη μεζονέτα του υπόδικου ηθοποιού και της συζύγου του, Ελπίδας Νίνου στο Ψυχικό να έχει γλιτώσει τον πλειστηριασμό τουλάχιστον τρεις φορές, όπως και εξοχικό στο Σοφικό, ήρθε η ώρα ιδιοκτησίας στην Κέρκυρα.

Στις 28 Σεπτεμβρίου εκπλειστηριάζεται ακίνητο στο νησί των Φαιάκων έναντι 60.000 και με επισπεύδουσα την Intrum.

Πρόκειται για ισόγεια μονοκατοικία στην Παλαιοκαστρίτσα, που δεν πρόλαβε να αξιοποιηθεί από το ζευγάρι, καθώς περιγράφεται ως «ημιερειπωμένη».

Η ποιότητα κατασκευής εξωτερικά είναι ιδιαιτέρως επιβαρυμένη από τον χρόνο και την μη συντήρηση της ενώ είναι εμφανή τα σημάδια της εγκατάλειψης στο υπόγειο, το ισόγειο και την αποθήκη, με τους εκτιμητές να θεωρούν πως χρήζει γενικής ανακαίνισης-ανακατασκευής.

Επαγγελματικά Ταμεία ποιοι θέλουν την αδράνεια;

Πιέσεις εκ των έσω φαίνεται ότι δέχεται ο υπουργός Εργασίας και Κοινωνικών Υποθέσεων Κωστής Χατζηδάκης, αλλά και ο αρμόδιος υφυπουργός Πάνος Τσακλόγλου για να μην αλλάξει το υπάρχουν καθεστώς που διέπει τα Ταμεία Επαγγελματικής Ασφάλισης.

Σύμφωνα με καλά διασταυρωμένες πληροφορίες της στήλης, παρά το γεγονός ότι με βάση το χρονοδιάγραμμα το νομοσχέδιο για την αναθεώρηση του θεσμικού πλαισίου που διέπει την λειτουργία του Δεύτερου Πυλώνα ασφάλισης θα έπρεπε να είχε ήδη ψηφιστεί, φαίνεται ότι η κατάθεσή του μεταφέρεται για το 2023 κι ίσως και μετά τις εκλογές την ερχόμενη άνοιξη…

Η πρόθεση της κυβέρνησης για κατάργηση των πλήρως αφορολόγητων εισφορών αλλά και της αφορολόγητης καταβολής εφάπαξ βρίσκει, όπως έχει πολλάκις ειπωθεί, αντίθετους πολλούς ασφαλισμένους επαγγελματικών ταμείων, οι οποίοι βρίσκονται ένα βήμα πριν την λήψη των αποταμιεύσεων τους…

Με το νομοσχέδιο θα περάσει η εποπτεία των αποθεματικών των ΤΕΑ, με συνολικά υπό διαχείριση κεφάλαια πάνω από 1,8 δισ. ευρώ, στην Τράπεζα της Ελλάδος ΕΛΛ -1,45% 13,60 , ενώ σήμερα εποπτεύονται από την Επιτροπή Κεφαλαιαγοράς, την Εθνική Αναλογιστική Αρχή και μία Ειδική Υπηρεσία του υπουργείου Εργασίας.

Tράπεζα Κύπρου – Εθνική τι συμβαίνει;

Επειδή πολλά έχουν γραφεί εσχάτως, και υψηλές προσδοκίες έχουν καλλιεργηθεί, για το θρυλούμενο ενδιαφέρον της Εθνικής Τράπεζας ΕΤΕ 0% 7,87 για την Τράπεζα Κύπρου, εγώ αυτό που γνωρίζω είναι ότι «η σχετική αποκάλυψη» τον περασμένο Μάιο έγινε η αιτία να χαλάσει μία πολλά υποσχόμενη και δημοσιογραφική συνεργασία, πριν ακόμη ξεκινήσει.

Ενδεχομένως να χάλασε και μία δυνατή φιλία αλλά αυτό δεν μας αφορά.

Εν πάση περίπτωση τον Μάϊο μετά τη δημοσίευση πληροφοριών περί σχεδιαζόμενης συγχώνευσης της Εθνικής Τράπεζας με την Τράπεζα Κύπρου, η ΕΤΕ και μετά από σχετικό ερώτημα της Επιτροπής Κεφαλαιαγοράς διέψευσε κατηγορηματικά τα συγκεκριμένα δημοσιεύματα περί συγχώνευσης της Εθνικής Τράπεζας με την Τράπεζα Κύπρου, την είσοδο στο σχήμα στρατηγικού επενδυτή και τον περιορισμό του ποσοστού συμμετοχής σημερινών μετόχων στην Εθνική Τράπεζα.

Άλλωστε απ΄ότι φαίνεται το αμερικανικό fund που Lone Star δεν έχει εγκαταλείψει τον αγώνα.

Παρόλο που η Κυβέρνηση προχωρά στη ψήφιση Νόμου ο οποίος δυνητικά θα μπορούσε να «κλείσει την πόρτα» του Αμερικανικού fund στην απόκτηση της Τράπεζας Κύπρου, μην ξεχνάμε ότι όταν αναφερόμαστε στην Κύπρο τα πάντα είναι θέμα τιμής.

Άλλωστε όπως πληροφορούμαστε στη μαρτυρική Μεγαλόνησο την προηγούμενη εβδομάδα βρέθηκε κλιμάκιο στελεχών της LoneStar προκειμένου να ξεκινήσει το απαιτούμενο «μασάζ» με πολιτικούς παράγοντες και όχι μόνο.

Η Goldman, τα σούπερ μάρκετ, η Edison και η Mytilineos

Φίλοι αναγνώστες καλώς ή κακώς έχει δημιουργηθεί μία νέα τάξη πραγμάτων στα χρηματιστήρια.

Οι μετοχές που τραβούν το επενδυτικό ενδιαφέρον και βγάζουν συνέχεια αγοραστές είναι όσες έχουν σχέση με την πράσινη ανάπτυξη.

Όλοι οι άλλοι είναι στο βαθύ σκοτάδι.

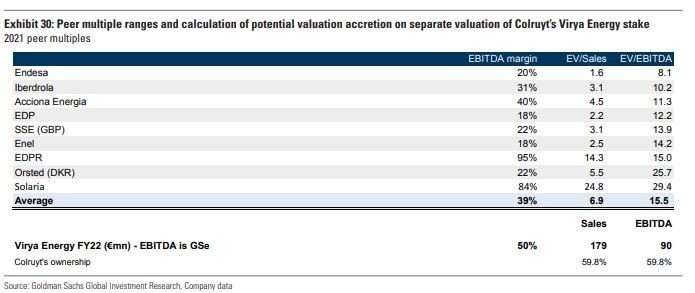

Για να καταλάβετε η Goldman Sachs με report της στις 6 Σεπτεμβρίου για την βελγική οικογενειακή εταιρεία λιανικής COLRUYT GROUP που διαχειρίζεται σούπερ μάρκετ της έδωσε σύσταση «buy» με τιμή στόχο τα 34 ευρώ.

Σύμφωνα με την Goldman η COLRUYT στην τιμή των 27,14 ευρώ παίζει με ένα προβλεπόμενο P/E2022=19,4 και με ένα εκτιμώμενο P/E2023=12.

Όμως λόγω ότι της ανήκει το 60% της VIRYA ENERGY η οποία παράγει ενέργεια από αιολικά πάρκα την θεωρεί τώρα επενδυτική ευκαιρία επειδή βλέπει ότι τα χειρότερα είναι πίσω και έχει κρυμμένη μέσα της μια μικρή ΤΕΝΕΡΓΑ.

Την Virya Energy.

Συγκεκριμένα η Goldman υπολογίζει ότι η VIRYA ENERGY θα έχει πωλήσεις το 2022 179 εκατ. ευρώ και EBITDA 90 εκατ. ευρώ.

Στη σελίδα 12 του report της Goldman για την COLRUYT έχει ένα πινακάκι με τι EV/EBITDA2021 παίζουν 9 ευρωπαϊκές εταιρείες ΑΠΕ.

Ο μέσος όρος των 9 εταιρειών που παραθέτει η Goldman παίζει με ένα EV/EBITDA2021=15,5.

Η Goldman Sachs πιστεύει ότι σε αυτή την δύσκολη συγκυρία που οι τιμές του ρεύματος είναι πολύ υψηλές η εταιρεία λιανικής COLRUYT μπορεί να παίρνει ηλεκτρικό ρεύμα από την θυγατρική της σε πάρα πολύ ανταγωνιστικές τιμές και σε δύο χρόνια όταν θα έχει πέσει η τιμή του φυσικού αερίου και το κόστος ρεύματος να πουλήσει το διαμάντι που λέγεται VIRYA Energy.

H Goldman υπολογίζει ότι θα μπορούσε κάλλιστα να προσθέσει μέχρι και 10 ευρώ ανά μετοχή.

Από τα 30 ευρώ που παίζει τώρα.

Δηλαδή για να το κάνουμε πιο λιανά, η Goldman Sachs για να πουλήσει τα σούπερ μάρκετ, παρόλο που από του χρόνου θα είναι τζάμπα και θα παίζουν δηλαδή με ένα P/E2023e=12 μας λέει να τα αγοράσουμε τώρα, γιατί μαζί με τα ραπανάκια που τα παίρνουμε κοψοχρονιά, αγοράζουμε και ανεμογεννήτριες.

Βλέπετε μόνο τα ραπανάκια όσο φθηνά κι αν είναι δεν τα αγοράζει κανείς.

Θέλουν κι αυτά την ανεμογεννήτρια τους!!!

Δεν είναι τυχαίο άλλωστε ότι και στο Ελληνικό Χρηματιστήριο, η μοναδική μετοχή που είναι βράχος είναι η μετοχή της Τέρνα Ενεργειακής.

Tο χαρτί δεν καταλαβαίνει τίποτα και παίζει με άνεση στα 17 ευρώ, έχοντας μια κεφαλαιοποίηση της τάξης των 1.970 δισ. ευρώ.

Σήμερα φίλοι αναγνώστες ο Wiseman θα σας δώσει ΠΟΛΥ ΤΡΟΦΗ ΓΙΑ ΣΚΕΨΗ.

Η Macquarie Asset Management με έδρα την Αυστραλία είναι ο μεγαλύτερος διαχειριστής περιουσιακών στοιχείων υποδομής στον κόσμο.

Όσοι είστε λίγο παρατηρητικοί θα δείτε ότι η Mytilineos ΜΥΤΙΛ 0% 36,70 έχει κάνει πολύ δυνατό μπάσιμο στην Αυστραλία με τα φωτοβολταϊκά.

Κάτι άλλο ακόμα που τους ενώνει την Mytilineos με την Macquarie είναι ότι μέσα στο καλοκαίρι η νορβηγική εταιρεία παραγωγής αλουμινίου Norsk Hydro συμφώνησε να δημιουργήσει μια κοινοπραξία με την Macquarie Green Investment Group για την κατασκευή ενός αιολικού πάρκου 456 MW και ενός φωτοβολταϊκού πάρκου 130 MW στην Βραζιλία.

Στην κοινοπραξία αυτήν το Macquarie Renewable Energy Fund 2 θα κατέχει το 50,1%, και η Norsk Hydro το 49,9%.

Μην σας φανεί καθόλου περίεργο αν η Macquarie που ήδη γνωρίζει τι δουλειά κάνει η Mytilineos στην Αυστραλία στα φωτοβολταϊκά αρχίζει να την γλυκοκοιτάζει…

Αυτό κι αν δεν είναι δώρο.

Γιατί εκτός από το μεγαλύτερο καθετοποιημένο αλουμινάδικο στην Ευρώπη η Mytilineos ετοιμάζεται να γίνει και ένας από τους μεγαλύτερους παίκτες στα φωτοβολταϊκά.

Το ελληνικό portfolio των ΑΠΕ της Mytilineos είναι της τάξης των 2.400 MW και το portfolio έργων ΑΠΕ της σε παγκόσμιο επίπεδο είναι της τάξης των 6.200 MW.

![]()

To Report της EDISON για την Mytilineos

Στο report που έβγαλε χθες η Edison για την Mytilineos μας τονίζει ότι επίκειται μεγάλο «πρασίνισμα» των EBITDA της Mytilineos.

Συγκεκριμένα μας τονίζει ότι το 2025 τα EBITDA από την ενεργειακή μετάβαση θα είναι το 35% του συνόλου και εκτιμάει ότι το 2030 τα EBITDA Μytilineos από την ενεργειακή μετάβαση θα είναι το 50% του συνόλου.

Αυτό και αν θα πει «πρασίνισμα» φίλοι επενδυτές.

Η αγορά ακόμα δεν έχει καταλάβει ΚΑΘΟΛΟΥ την κοσμογονία πράσινης ανάπτυξης που συντελείται στον Όμιλο Μυτιληναίου.

Αν βγάλει κανένα report η Goldman Sachs ή η Morgan Stanley δείχνοντας το πρασίνισμα της Mytilineos τότε να δείτε τι θα γίνει…

Εδώ η Goldman μας λέει να αγοράσουμε τα βέλγικα σούπερ μάρκετ επειδή έχουν και ανεμογεννήτριες.

Φανταστείτε να ασχοληθούν με την Mytilineos.

Που είναι το απόλυτο ελληνικό φωτοβολταϊκό story.

Ο Wiseman πιστεύει ότι είναι θέμα χρόνου και μόνο η Morgan Stanley και η Goldman Sachs να βάλουν την Mytilineos στο ραντάρ τους.

Όπως σας έχουμε πει όμως πολλάκις πρέπει πάντα τα εκάστοτε report να τα ξεψαχνίζουμε διότι κρύβουν πάντα λαβράκια.

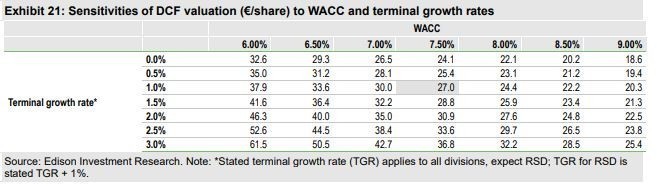

Το ίδιο συμβαίνει και στο χθεσινό report που έβγαλε η Edison για την Mytilineos με τιμή στόχο τα 27 ευρώ.

Η σελίδα 15 είναι άκρως αποκαλυπτική.

Ο αναλυτής δίνει τιμή στόχο τα 27 ευρώ, παρόλο που ανέβασε το μεσοσταθμικό κόστος κεφαλαίου (WACC) από 7% σε 7,5%.

Προσέξετε τώρα.

Στο πινακάκι 21 αν παρατηρήσετε καλά θα δείτε ότι αν πέσει το μεσοσταθμικό κόστος κεφαλαίου από το 7,5% στο 6,5% και το Terminal Growth Rate είναι στο 1% η τιμή στόχος πάει στο 33,6 ευρώ.

Αν πέσει στο 6% το WACC με το ίδιο TGR στο 1% η τιμή στόχος πάει στο 37,9 ευρώ.

Ζαλιστήκατε?

Προσέξτε τώρα γιατί θα τρελαθείτε!!!

Στο χειρότερο σενάριο της Edison που θα ανέβει το WACC στο 9% και το TGR=0 δηλαδή καμία ανάπτυξη.

Η τιμή στόχος πάει στα 18,6 ευρώ.

Το χαρτί έκλεισε χθες στα 14,47 ευρώ και η χαμηλότερη τιμή στόχος είναι στα 18,6 ευρώ.

Προσέξτε τώρα, στο καλύτερο σενάριο που το TGR=3% και το WACC πέφτει στο 6% η τιμή στόχος πάει στο 61,5 ευρώ!!!

Εμείς θεωρούμε υπολογίζοντας, ότι όταν η Κριστίν Λαγκάρντ πάει τα επιτόκια στο 2,25%, τότε θεωρούμε ένα εύλογο WACC για την Mytilineos το 7% και ένα TGR=1%.

Έτσι με βάση το report της Edison και με αυτά τα δεδομένα η τιμή στόχος πάει στα 30 ευρώ.

Όμως όπως βλέπετε φίλοι αναγνώστες και πριν από την Edison ήταν η Wood και πριν η Eurobank ΕΥΡΩΒ 0% 2,10 με πολύ υψηλές τιμές στόχους για την Mytilineos αλλά η μετοχή δεν ακούει…

Λίαν συντόμως όμως θα καταλάβει η επενδυτική κοινότητα πραγματικά το πόσο θα «πρασινίσουν» τα EBITDA της Mytilineos και τότε θα δείτε ότι όχι μόνο η Macquarie θα την κοιτάει ΣΑΝ ΞΕΡΟΛΟΥΚΟΥΜΟ αλλά και πολλοί άλλοι.

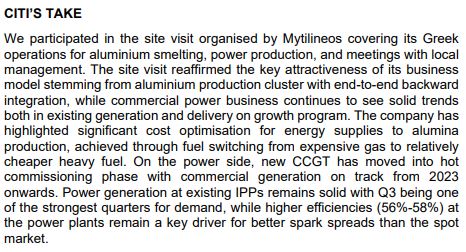

Ο Ινδός αναλυτής της CITI στην MYTILINEOS

Δεν είναι τυχαίο άλλωστε ότι ο Ινδός αναλυτής της Citi ήρθε στην Ελλάδα την προηγούμενη εβδομάδα και πήγε στις εγκαταστάσεις του Αλουμινίου της Ελλάδας για να τις δει από κοντά.

Ήθελε να έχει ιδία άποψη.

Ο Ινδός αναλυτής είχε μόνο τα καλύτερα να πει για τις εγκαταστάσεις.

Ο αναλυτής στο note που ακολούθησε το company visit μάς τονίζει ότι παρόλο την πολύ υψηλή τιμή του φυσικού αερίου λόγω όμως της κολοσσιαίας κίνησης του κ. Ευάγγελου Μυτιληναίου να κλειδώσει το κόστος ρεύματος και για το 2022 και για το 2023 αλλά συγχρόνως να κλειδώσει και τις τιμές πώλησης του αλουμινίου και για το 2022 και για το 2023 εξασφαλίζει μεγάλη κερδοφορία για τον κλάδο του αλουμινίου.

Έτσι ο αναλυτής νιώθει σίγουρος για τις εκτιμήσεις του και για το 2022 και για το 2023.

Όπως είπε και ο κ. Μυτιληναίος στην ΓΣ αυτή την μεγάλη παραγωγή μετρητών θα την κάνει φωτοβολταϊκά πάρκα για ιδία χρήση.

Χωρίς να μοχλεύει περεταίρω τον ισολογισμό.

Ότι καλύτερο δηλαδή για την εταιρεία και τους μετόχους της.

Ακόμα στο note που έβγαλε ο αναλυτής της Citi μετά την επίσκεψή του στο Αλουμίνιο της Ελλάδος μας τονίζει ότι για την παραγωγή της αλουμίνας η Mytilineos άλλαξε το καύσιμο και χρησιμοποιεί αυτή τη στιγμή heavy fuel oil που είναι συγκριτικά πολύ φθηνότερο από το φυσικό αέριο.

Έτσι παραμένει άκρως ανταγωνιστική και η παραγωγή της αλουμίνας.

Ο αναλυτής βλέπει τεράστιες προοπτικές στο ανακυκλωμένο αλουμίνιο και πολύ δυνατά περιθώρια κέρδους και βλέπει ότι ο Όμιλος μπορεί και βγάζει καλύτερα spark spreads από την spot αγορά και από τους ανταγωνιστές της.

Παρόλα την αρνητική συγκυρία του καταποντισμού της τιμής του αλουμινίου και της πολύ υψηλής τιμής του φυσικού αερίου ο αναλυτής εμμένει στις εκτιμήσεις του για την Mytilineos και την θεωρεί βαθιά υποτιμημένη.

Έχοντας σαν bear σενάριο την τιμή στόχο τα 12 ευρώ, και στο bull σενάριο τα 33 ευρώ.

Η κεφαλαιοποίηση αυτή τη στιγμή της Mytilineos κατά την ταπεινή άποψη του Wiseman είναι αστεία.

Είναι η πεμπτουσία της υποτιμημένης μετοχής.

Αυτή τη στιγμή που μιλάμε είναι το απόλυτο deep value και growth play του ελληνικού χρηματιστηρίου.

Αυτό που θα δώσει το εναρκτήριο λάκτισμα της ανόδου της μετοχής είναι το 9μηνο που θα βγάλει στις 25 Οκτωβρίου πριν το άνοιγμα της αγοράς και εκεί θα αντιληφθούν όλοι μα όλοι ότι η Mytilineos πάει φέτος για 350 εκατ. ευρώ κέρδη.

ΤΕΡΑΣΤΙΟ ΝΟΥΜΕΡΟ.

Δηλαδή στα 14,47 που έκλεισε χθες φίλοι αναγνώστες έχει μια κεφαλαιοποίηση της τάξης των 2.068 δισ. ευρώ.

Δηλαδή παίζει με ένα P/E2022e=5,91.

Για σκεφτείτε το λίγο.

Το βελγικό σούπερ μάρκετ COLRUYT παίζει με ένα P/E2022e=19,4 και με ένα P/E2023e=12.

Τι πιο φυσιολογικό να παίξει η Mytilineos με ένα P/E2022e=12.

Όχι με ένα P/E2023, με ένα P/E2022.

Έτσι για να είμαστε πιο συντηρητικοί.

Αυτό σημαίνει για να παίξει με ένα P/E2022e=12 η Mytilineos πρέπει να φτάσει να έχει μια κεφαλαιοποίηση της τάξης των 4,2 δισ. ευρώ.

Δηλαδή η μετοχή της να πάει στα 29,39 ευρώ ανά μετοχή.

Με το που καταλάβει η αγορά ότι μέσα στην Mytilineos υπάρχει μια ΤΕΝΕΡΓΑ αλλά όχι με αιολικά πάρκα αλλά με φωτοβολταϊκά, εκεί προετοιμαστείτε για μεγάλες συγκινήσεις στα τερματικά.

Τώρα δυστυχώς η αγορά δεν μπορεί να δει αυτή την προοπτική.

Είναι αφοσιωμένη στην τιμή του φυσικού αερίου και αν θα κλείσει ο Turkish Stream.

Ούτε καλά-καλά τα αποτελέσματα δεν μπορεί να δει.

Όμως είναι θέμα χρόνου και μόνο η αγορά να καταλάβει το πόσο φθηνή και πράσινη είναι η μετοχή της Mytilineos.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τι αλλάζει στα εργασιακά: Προσλήψεις μέσω εφαρμογής, ωράριο σε εβδομαδιαία βάση

- Χρήστος Μπουκώρος στο mononews: Ετσι θα λύσουμε το πρόβλημα με τις 350.000 εκκρεμείς υποθέσεις με τα ακίνητα

- Deutsche Bank και UBS επιλέγουν Διεθνή Αερολιμένα και Theon International από Ελλάδα

- Ακίνητα: Σε θέση μάχης οι τράπεζες με νέες επενδύσεις