Τι συμβαίνει με την ΑΒΑΞ

Την προηγουμένη Παρασκευή μία από τις μετοχές που μονοπώλησαν το ενδιαφέρον της επενδυτικής κοινότητας ήταν η ΑΒΑΞ.

Ενώ η μετοχή άνοιξε με μεγάλα κέρδη σχεδόν 4% εν τούτοις μετα τις 13:00, η μετοχή υποχώρησε σημαντικά στον απόηχο της ανακοίνωσης από την πλευρά της εισηγμένης ότι η εταιρεία δεν έχει δεχτεί πρόταση εξαγοράς και ούτε υπάρχουν συζητήσεις με ενδιαφερόμενο επενδυτή.

Το γεγονός αυτός προφανώς επηρέασε αρνητικά κάποιους γρήγορους παίκτες, οι οποίοι βγήκαν πωλητές με αποτέλεσμα να περάσει ταχύτατα σε αρνητικό πρόσημο.

Η πτώση άγγιξε ακόμα και το 5%.

Όμως σε αυτό το σημείο ξεκίνησαν και πάλι οι αγοραστές με αποτέλεσμα να κλείσει με οριακά κέρδη 0,13% στα 1,52 ευρώ.

Η μετοχή ΑΒΑΞ 0% 1,47 από τις αρχές του 2023 έχει κερδίσει περίπου 100%.

Πάντως από την αντίδραση της μετοχής την Παρασκευή πιστοποιείται ότι το ενδιαφέρον της επενδυτικής κοινότητας είναι σημαντικό.

Έως τώρα η εταιρεία δεν φαίνεται να «κρύβει» κάποιο νέο.

Πειραιώς – Alpha bank: Νέα μάχη

Από τις μετοχές της υψηλής κεφαλαιοποίησης πάντως η Πειραιώς ΠΕΙΡ 0,27% 3,74 έκλεισε σε νέα υψηλά 52 εβδομάδων στα 3,084 ευρώ με το συμβόλαιο του Σεπτέμβριου να εκτινάσσεται στα 3,14 ευρώ.

Η κεφαλαιοποίηση της τράπεζας στα 3,86 δισ. ευρώ.

Επίσης στην Alpha Bank ΑΛΦΑ 0% 1,68 έγινε «μάχη» την Παρασκευή και έκλεισε με κέρδη 1,511 ευρώ με την κεφαλαιοποίηση της στα 3,55 δισ. ευρώ.

Το συμβόλαιο του Σεπτέμβριου έκλεισε στα 1,54 ευρώ.

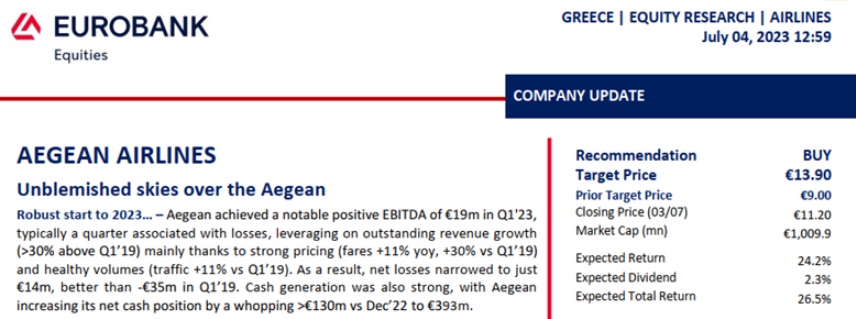

AEGEAN: Η πεμπτουσία της παγκόσμιας στρέβλωσης

Φίλοι αναγνώστες, όπως ήδη γνωρίζετε, στις 29 Ιουνίου η NBG Securities Research αναβάθμισε την τιμή στόχο της Aegean ΑΡΑΙΓ -0,25% 12,07 στα 14.50€.

Στις 4 Ιουλίου ακολούθησε και η Eurobank Equities αναβαθμίζοντας την τιμή στόχο για την Aegean από τα 9.00€ στα 13.90€.

Φίλοι αναγνώστες, το report αυτό της Eurobank κρύβει μέσα του πολλά νέα.

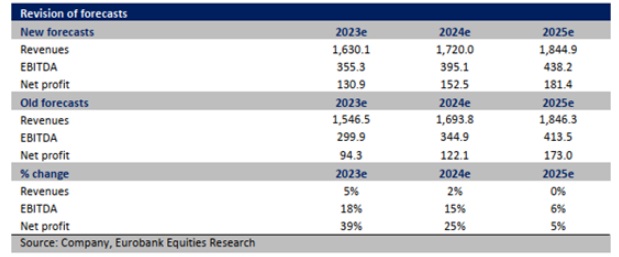

Πρώτο και κύριο, για να γνωρίζετε, η αναλύτρια υπολόγιζε πριν ότι η Aegean το 2023 θα βγάλει 94.3 εκ. ευρώ κέρδη.

Τώρα, με την μετοχή να είναι 23.77% πάνω από την προηγούμενή της τιμή στόχο των 9.00€ έρχεται και λέει ότι πλέον βλέπει τα κέρδη της Aegean για το 2023 να είναι 39% υψηλότερα από την προηγούμενή της πρόβλεψη.

Προσέξτε τώρα, για το 2025 η αναλύτρια στο προηγούμενό της report υπολόγιζε ότι η Aegean θα βγάλει 173 εκ. ευρώ κέρδη ενώ τώρα υπολογίζει ότι θα βγάλει 181.4 εκ. ευρώ κέρδη.

Δηλαδή, αυξάνει τα κέρδη του 2025 κατά 4.86% μόνο.

Για να γνωρίζετε, ο αναλυτής της Εθνικής που δίνει τιμή στόχο τα 14.50€ υπολογίζει ότι η Aegean το 2025 θα βγάλει 139 εκ. ευρώ κέρδη ΜΟΝΟ.

Φανταστείτε, ο αναλυτής της Εθνικής να αναβαθμίσει και αυτός τα κέρδη για το 2025 και να τα πάει και αυτός στα 181.4 εκ. ευρώ που θα πάει η τιμή στόχος.

Ακόμα, με 139 εκ. ευρώ κέρδη το 2025, ο αναλυτής της Εθνικής υπολογίζει ότι η Aegean θα δώσει μέρισμα 0.70€ ανά μετοχή.

Ενώ η αναλύτρια της Eurobank με 181.4 εκ. ευρώ κέρδη υπολογίζει ότι η Aegean θα δώσει μέρισμα ΜΟΝΟ 0.47€ ανά μετοχή.

Τεράστια απόκλιση μεταξύ των δύο αναλυτών.

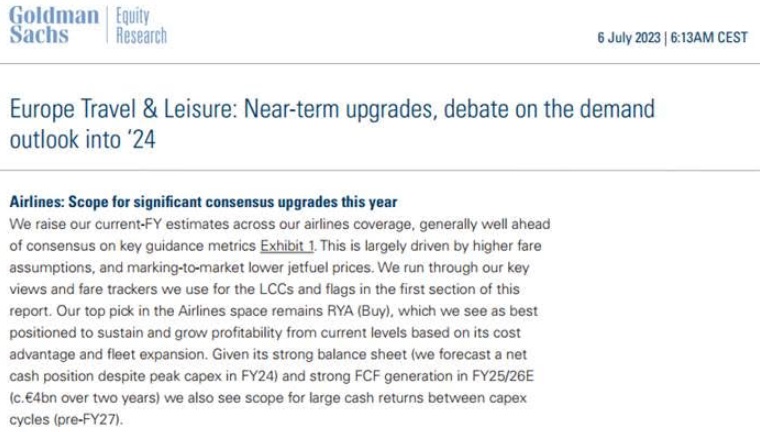

Τι λέει το report της Goldman Sachs

Όπως, όμως σας έχουμε πει πολλάκις, όταν αγοράζουμε μια ελληνική μετοχή πρέπει να τσεκάρουμε ΠΑΝΤΑ εάν είναι ακριβή ή φθηνή σε σχέση με τα παγκόσμια κλαδικά και γενικά δεδομένα.

Σήμερα κατ’ αποκλειστικότητα ο Wiseman σας παρουσιάζει το report της Goldman Sachs που βγήκε στις 6 Ιουλίου για τον ευρωπαϊκό κλάδο Travel & Leisure.

Συγκεκριμένα, η Goldman Sachs αναβαθμίζει για όλες τις αεροπορικές την κερδοφορία τους για το 2023 υπολογίζοντας πλέον ότι θα έχουν υψηλότερη τιμή πώλησης εισιτηρίων και χαμηλότερο κόστος λόγω της πτώσης της τιμής του jet fuel.

Top pick της παραμένει η μετοχή της Ryanair με ένα προσδοκώμενο περιθώριο EBIT για το 2024 στο 14%.

Στο συγκεκριμένο report η Goldman Sachs υπολογίζει ότι η Lufthansa θα έχει ένα EBIT margin για το 2024 στο 7%, IAG (British Airways) θα έχει ένα EBIT margin για το 2024 στο 10% και η EasyJet θα έχει ένα EBIT margin στο 7%.

Εδώ να σας φρεσκάρουμε την μνήμη ότι η Citigroup υπολογίζει ότι η Wizz Air για το 2024 θα έχει ένα EBIT margin της τάξης του 11% και η Turkish Airlines θα έχει ένα EBIT margin της τάξης του 11.13%.

Το report της Eurobank στη σελίδα 6 κρύβει ατόφιο χρυσάφι για την Aegean, φίλοι αναγνώστες.

Συγκεκριμένα, η αναλύτρια υπολογίζει ότι για το 2024 η Aegean θα εμφανίσει EBIT της τάξης των 230.3 εκ ευρώ με το EBIT margin να είναι στο 13.38%.

Να είναι δηλαδή μια ανάσα πιο κάτω από αυτό της Ryanair.

Για το 2025 δε, υπολογίζει ότι το EBIT margin της Aegean θα είναι στο 14.40%, το ίδιο με το προσδοκώμενο της Ryanair.

Σύμφωνα με το τελευταίο report της JP Morgan, το Global EV/EBITDA 2023e για τις αεροπορικές είναι ίσο με 5.7 και το Global P/E 2023e= 10.2.

H Aegean και ο ανταγωνισμός

Εάν τώρα χρησιμοποιήσουμε τα νούμερα της αναλύτριας της Eurobank για το 2024, η Aegean για να παίξει με ένα προσδοκώμενο EV/EBITDA = 5.7, τον παγκόσμιο μέσο όρο δηλαδή, η τιμή της μετοχής πρέπει να πάει τώρα στα 20.95€.

Εάν τώρα χρησιμοποιήσουμε τα νούμερα της αναλύτριας για το 2025, η Aegean για να παίξει με ένα προσδοκώμενο EV/EBITDA 2025e = 5.7, η τιμή της μετοχής της πρέπει να πάει στα 22.43€.

Σύμφωνα με κορυφαίο διαχειριστή του Λονδίνου, αυτό είναι ΑΠΟΛΥΤΑ επιτεύξιμο διότι οι προβλέψεις της αναλύτριας της Eurobank για το 2025 είναι συντηρητικές.

Όλοι οι ξένοι οίκοι συμφωνούν ότι εφόσον μια αεροπορική παρουσιάσει ένα EBIT margin της τάξης του 14% το οποίο είναι και διατηρήσιμο, σαν της Ryanair δηλαδή, τότε η αεροπορική δικαιολογεί να παίζει με ένα προσδοκώμενο EV/EBITDA = 8 και όχι 5.7.

Ο συγκεκριμένος διαχειριστής μας τόνισε ότι κάλλιστα στα 22.43€ που εκεί η Aegean θα παίζει με ένα προβλεπόμενο EV/EBITDA 2025e = 5.7, θα μπορούσε να ενδιαφερθεί να την εξαγοράσει κάποιο private equity με στόχο αυτό να την πάει να παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 8.

Δηλαδή την αγοράζει στα 22.43€ για να μπορεί αργότερα να την πουλήσει μίνιμουμ στα 33.34€.

Του Wiseman όμως, επειδή του αρέσει να είναι πάρα πολύ συντηρητικός, κάνει πολλά reality check.

AEGEAN: Στα 21,48 ευρώ η μετοχή;

Τώρα, εφόσον η Aegean βγάλει το 2025 τα 181.4 εκ ευρώ κέρδη που περιμένει η αναλύτρια της Eurobank, αυτό σημαίνει ότι για να παίξει με ένα προσδοκώμενο P/E 2025e = 10.2 που είναι ο παγκόσμιος μέσος όρος, η τιμή στόχος πρέπει να πάει στα 20.52€.

Με βάση τον αριθμοδείκτη EV/EBITDA 2025e = 5.7 η τιμή στόχος, όπως είδαμε πιο πάνω, βγαίνει στα 22.43€ και με βάση τον αριθμοδείκτη P/E 2025e = 10.2 η τιμή στόχος βγαίνει στα 20.52€.

Εάν ό κάθε αριθμοδείκτης έχει συντελεστή στάθμισης 50% στο μοντέλο αποτίμησης, τότε η τιμή στόχος είναι τα 21.48€.

Όπου κι εκεί η Aegean πάλι τσάμπα θα είναι με βάση τα νούμερα του 2025.

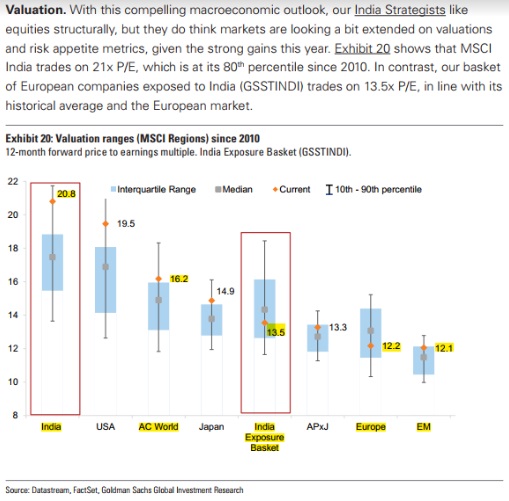

Για να ξέρετε φίλοι αναγνώστες, η Goldman Sachs σε report της που έβγαλε στις 6 Ιουλίου για την επενδυτική στρατηγική, προτείνει στους πελάτες της να αγοράσουν ευρωπαϊκές μετοχές με exposure στην Ινδία.

Όμως, η σελίδα 11 του report και στο exhibit 20 (βλ. πίνακα παρακάτω) κρύβει ατόφιο χρυσάφι.

Η επενδυτική κοινότητα μπορεί να δει τις αποτιμήσεις του δείκτη MSCI για διάφορες περιοχές για το 2023.

Συγκεκριμένα, οι μετοχές που απαρτίζουν τον ινδικό MSCI παίζουν με ένα προσδοκώμενο P/E 2023e = 20.8. Ο MSCI των Ηνωμένων Πολιτειών παίζει με ένα P/E 2023e = 19.5.

Ο παγκόσμιος MSCI παίζει με ένα P/E 2023e = 16.2.

Ο ιαπωνικός MSCI παίζει με ένα P/E 2023e =14.9.

Το μπουκέτο των ευρωπαϊκών εταιρειών που προτείνει τώρα για αγορά η Goldman Sachs με μεγάλη έκθεση στην Ινδία παίζει με ένα P/E 2023e = 13.5.

Ο ευρωπαϊκός MSCI παίζει με ένα P/E 2023e =12.2 και των αναδυόμενων αγορών βρίσκεται στο 12.1.

Αντιλαμβάνεστε λοιπόν φίλοι αναγνώστες ότι εφόσον η Aegean εμφανίσει τα νούμερα που υπολογίζει η αναλύτρια της Eurobank για το 2025, είναι η πεμπτουσία της υποτιμημένης μετοχής.

Ακόμα και στα 21.48€ θα είναι φθηνή.

Η επενδυτική κοινότητα πιστεύει ακράδαντα ότι «η Aegean θα εμφανίσει το 2025 181.4 εκ ευρώ κέρδη αλλά αντί να δώσει 0.47€ ανά μετοχή μέρισμα, θα δώσει 1.00€ ανά μετοχή μέρισμα».

Δηλαδή το 50% των κερδών του 2025.

Αυτό σημαίνει κυρίες και κύριοι ότι στην τιμή στόχο των 21.48€ η Aegean θα έχει μια προσδοκώμενη μερισματική απόδοση της τάξης του 4.65%, άκρως ανταγωνιστική με τα παγκόσμια δεδομένα.

Στα 21.48€ η Aegean θα παίζει με ένα προσδοκώμενο EV/EBITDA 2025e = 4.99 με βάση τα στοιχεία της Eurobank Equities και θα παίζει με ένα προσδοκώμενο P/E 2025e = 10.67.

Χαμηλότερο και από τον μέσο όρο των αναδυόμενων αγορών που βρίσκεται στο 12.1.

Κατά την ταπεινή άποψη του Wiseman, αυτή την στιγμή η Aegean είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Η προσδοκώμενη είσοδος του αεροδρομίου Ελ. Βενιζέλος το Α’ τρίμηνο του 2024 στο ελληνικό χρηματιστήριο θα ξεκλειδώσει την πραγματική αξία της Aegean.

ABBank: Οι ύστατες κινήσεις και τα τεράστια ego

Οι ισχυροί του χρήματος έχουν την άνεση να «σβήνουν», αλλά και να «ξαναγράφουν» συμφωνίες.

Ανάλογα με το πώς εκείνοι… διαβάζουν τις εξελίξεις.

Στην περίπτωση του «ναυαγίου» του deal εξαγοράς πλειοψηφικού «πακέτου» της ναυτιλιακού προσανατολισμού Aegean Baltic Bank, το κλήμα ήταν στραβό από την αρχή.

Στο τέλος το ‘φαγε και η ασυμφωνία χαρακτήρων…

Κατά κάποιο βαθμό αναμενόμενο, όταν τα περιουσιακά στοιχεία τριών από τους εμπλεκόμενους αθροίζουν 13,5 δις δολάρια.

Σε θέση βασικού μνηστήρα της ΑBBank, ο Greek billionaire Τέλης Μυστακίδης διαθέτει περιουσία που τώρα αποτιμάται σε 3,2 δισ. ευρώ.

Στην άλλη πλευρά του τραπεζιού τα ηχηρά ονόματα των εφοπλιστών Νίκου Τσάκου και Γιάννη Κούστα.

Οι οποίοι μέσω της κοινής τους εταιρεία Costanus Limited εδρεύει στη Λευκωσία της Κύπρου, ελέγχουν το 48% της τράπεζας.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, ο πανίσχυρος όμιλος Τσάκου διαθέτει στόλο απαρτιζόμενο από 93 πλοία, αξίας 7,5 δισ. δολαρίων. Ενώ η αξία των 68 πλοίων του Γιάννη Κούστα ανέρχεται σε 2,8 δισ. δολάρια.

Με τα σημερινά δεδομένα το επί έξι μήνες συζητούμενο deal έχει πέσει στα βράχια, έπειτα από διαδοχικές παλινωδίες και ανατροπές ακόμη και «κλειδωμένων» αποφάσεων.

Παρά ταύτα γίνονται κάποιες ύστατες κινήσεις στο παρασκήνιο, που εκ προοιμίου δεν μπορεί να αποκλειστεί αν θα φέρουν αποτέλεσμα.

Έστω και στο «και πέντε».

Με πολύ λίγες πιθανότητες είναι αλήθεια και με βασική προϋπόθεση να υπάρξουν «καθαρότεροι όροι» στα προς παραχώρηση ποσοστά.

Εκ των πραγμάτων το «μπαλάκι» πέφτει στο τερέν του συνιδρυτή, Αντιπροέδρου και CEO της τράπεζας Θόδωρου Αφθονίδη, στο χαρτοφυλάκιο του οποίου βρίσκεται το 41% των μετοχών.

Αν αυτός υπό την πίεση των τελευταίων γεγονότων δεχτεί να πουλήσει το σύνολο της θέσης του, τότε ίσως να ξαναγίνει μια νέα αρχή…

Ειδικά μάλιστα όταν και ο Γιάννης Κούστας παραμένει σταθερός στην πώληση του δικού του μεριδίου στην τράπεζα (24%).

Σε θέση πωλητή για το 2% που κατέχει, παραμένει επίσης και ο Κωνσταντίνος Χατζηπαναγιώτης. Ιδρυτικό στέλεχος της τράπεζας, Πρόεδρος και αναπληρωτής Διευθύνων Σύμβουλος.

Ωστόσο το «βαρύ χαρτί» των εξελίξεων είναι αυτό του Νίκου Τσάκου.

Η χημεία των σχέσεων του οποίου, ποτέ δεν ταίριαξε με αυτήν του Θόδωρου Αφθονίδη, όπως λένε οι «κακές» γλώσσες.

Ο εφοπλιστής, γιος του εμβληματικού καπετάν Παναγιώτη Τσάκου, έχει λάβει απόφαση να κρατήσει ολόκληρο το δικό του μερίδιο συμμετοχής στην τράπεζα (24%).

Επίσης, θεωρείται το φαβορί στην άσκηση του προτιμησιακού δικαιώματος για το προς πώληση 7% της τράπεζας.

Το ποσοστό αυτό της ABBank είναι εδώ και πέντε χρόνια στο χαρτοφυλάκιο του fund Orasis του Τζορτζ Έλλιοτ, καθώς επίσης και σε αυτά των δύο πελάτων του. Των επενδυτικών σχημάτων Chenavari και Serengeti.

Σύντομα η χρονική προθεσμία εκπνέει κι αν δεν ασκηθεί το προτιμησιακό δικαίωμα, τότε οι μετοχές αυτές έχει συμφωνηθεί να αγοραστούν από τον Μάριο Ηλιόπουλο, της ακτοπλοϊκής Seajets.

Κατά τα φαινόμενα και εφόσον δεν βρεθεί κάποιο modus vivendi ανάμεσα σε Τσάκο και Μυστακίδη, είναι δύσκολο να υπάρξει φως στην άκρη του τούνελ της εξαγοράς της ΑΒΒank.

Ιβάν Σαββίδης: Δεν πουλάμε τον ΟΛΘ

Προ ολίγων ημερών, το αφεντικό της HIG στην Ελλάδα Κωνσταντίνος Μπήτρος εξέφρασε το ενδιαφέρον του για τον ΟΛΘ.

Η HIG έχει προχωρήσει σε σημαντικές επενδύσεις στην Ελλάδα, τα τελευταία χρόνια και ο κ. Μπητρος έχει αποδειχθεί άνθρωπος που την ξέρει την δουλειά.

Μάλιστα, όπως είναι σε θέση να γνωρίζει ο WISEMAN προ μηνών υπήρξε και έμπρακτο ενδιαφέρον από την πλευρά της HIG, καθώς οι δυο πλευρές συνομίλησαν.

Όμως χθες εκπρόσωποι της πλευράς Σαββίδη μιλώντας στην δημοσιογράφο του mononews, Χριστiνα Παπαγιάννη ανάφεραν ότι ο ΟΛΘ δεν είναι προς πώληση.

«Σύμφωνα με την απόφαση 547/2022 του Συμβουλίου της Επικρατείας, η οποία εκδόθηκε την περασμένη άνοιξη σχετικά με το λιμενικό έργο που πραγματοποιείται στο λιμάνι του Πειραιά, για να προχωρήσει το συγκεκριμένο έργο αλλά και σε όλα τα υπόλοιπα λιμάνια, απαιτείται Στρατηγική Μελέτη Περιβαλλοντικών Επιπτώσεων.

Αυτό ισχύει για όλα τα λιμάνια της χώρας.

Η συγκεκριμένη απόφαση επηρέασε και το πλάνο υλοποίησης του έργου στη Θεσσαλονίκη.

Η ΟΛΘ για να ικανοποιήσει τις νέες συνθήκες που προέκυψαν, προχώρησε στην εκπόνηση του επικαιροποιημένου Master Plan και της αντίστοιχης ΣΜΠΕ, τα οποία έχουν ήδη κατατεθεί στους αρμόδιους φορείς και η έγκρισή τους θα ολοκληρωθεί με την έκδοση Προεδρικού Διατάγματος.

Με την έκδοση του Προεδρικού Διατάγματος, η εταιρεία είναι σε πλήρη επιχειρησιακή ετοιμότητα για την υλοποίηση του έργου», τονίζουν στο mononews κύκλοι προσκείμενοι στη Belterra του Ιβάν Σαββίδη, καταλήγοντας πως οι μηχανές είναι αναμμένες και όλα θα τρέξουν με αυξημένη ταχύτητα.

Αυτό σημαίνει, σύμφωνα με την ΟΛΘ, ότι θα υπογραφεί άμεσα η ανακοινωθείσα από το 2022 κατασκευαστική σύμβαση για την επέκταση του προβλήτα 6, ένα έργο προϋπολογισμού 180 εκατομμυρίων, η εκτέλεση του οποίου αποτελεί συμβατική υποχρέωση του Ρώσου επενδυτή.

Το έργο θα αναβαθμίσει τη θέση του λιμένα στη διεθνή λιμενική βιομηχανία, παρέχοντας τη δυνατότητα απευθείας εξυπηρέτησης πλοίων εμπορευματοκιβωτίων κύριων γραμμών, χωρητικότητας έως 24.000 TEUs.

Θυμίζουμε ότι η Beltrerra Investments (όμιλος Σαββίδη) ελέγχει το 71,85% των μετοχων της εταιρείας, το δημόσιο το 7,27% , ενω το freefloat της εισηγμένης ανέρχεται στο 20,88%.

Η μετοχή βρίσκεται στα 25,10 ευρώ με κέρδη μολις απο τις αρχές του 2023 μόλις 10,57%.

Ψάλτης και Μυλωνάς: Δίνουν bonus μετοχές

Τα πρόσφατα κρούσματα αποχωρήσεων στελεχών από τις τράπεζες προς άλλες εισηγμένες και funds του εξωτερικού (Γιαννακλής, Ιωάννου κ.λ.π.) εξαιτίας της αδυναμίας των εγχωρίων χρηματοπιστωτικών ιδρυμάτων να δώσουν bonus στα στελέχη του αφύπνισε τις συστημικές τράπεζες.

Έτσι μετά την Πειραιώς και την Eurobank, στο παιχνίδι των προγραμμάτων επαναγοράς ιδίων μετοχών (buyback), μπαίνουν και οι άλλες δυο συστημικές τράπεζες.

Με προσωπική απόφαση του Βασίλη Ψάλτη, η ΓΣ της Alpha Bank θα εγκρίνει πρόγραμμα απόκτησης ως 35 εκατ. μετοχών σε εύρος τιμών μεταξύ 0,29 με 3 ευρώ εισηγείται το Δ.Σ της Alpha υπηρεσιών και συμμετοχών στη γενική συνέλευση των μετόχων της 27ης Ιουλίου, υπό την αίρεση ότι ΤΧΣ και SSM θα ανάψουν πράσινο φως για την ενεργοποίησή του.

Το προτεινόμενο πρόγραμμα θα έχει διετή διάρκεια, ενώ το συνολικό κόστος επαναγοράς δεν θα ξεπεράσει τα 10 εκατ. ευρώ, τους πρώτους 12 μήνες ισχύος του, σύμφωνα με το σχέδιο απόφασης.

Η ίδια απόφαση αναμένεται να ληφθεί και από την πλευρά της Εθνικής στην Γενική Συνέλευση που θα γίνει σε λίγες ημέρες.

«Αερομαχίες» με μετόχους σε γνωστή εταιρεία: Aμοιβές και μπόνους εκατομμυρίων

«Αναταράξεις» σημειώνονται σε όμιλο εταιρειών, ο οποίος δραστηριοποιείται στις αερομεταφορές και τα logistics.

Σύμφωνα με πηγές που έχουν πολύ καλή γνώση των εσωτερικών του ομίλου, το πρόβλημα έχει δημιουργηθεί εξαιτίας των αποφάσεων που έχουν λάβει οι μέτοχοι της πλειοψηφίας, οι οποίες έχουν προκαλέσει… αερομαχίες με τους με τους υπόλοιπους μετόχους.

Η εν λόγω εταιρεία – για να σας διευκολύνω – συμμετέχει σε κοινοπραξία που έχει αναλάβει την κατασκευή και λειτουργία του μεγαλύτερου εμπορευματικού σταθμού στην Ελλάδα.

Όπως μπορείτε να αντιληφθείτε ο καβγάς συνήθως γίνεται για το… μάρμαρο.

Όπως μου έχουν μεταφέρει δύο από τους μετόχους της πλειοψηφίας, οι οποίοι μάλιστα έχουν συγγενική σχέση μεταξύ τους, αποφάσισαν να χορηγήσουν στους εαυτούς τους «ηγεμονικές αμοιβές» και bonus, τα οποία αθροίζονται σε πολλά εκατομμύρια την τελευταία τριετία.

Στα 7.800 ανά τ.μ. η μέση τιμή για τις κατοικίες στο Ελληνικό

Σε 8.000 αγοραστές από 52 χώρες του κόσμου μεταφράζει η Lamda τη διεθνή ζήτηση για τις κατοικίες στο Ελληνικό, αν και το επιθετικό marketing θα ξεκινήσει από του χρόνου.

Μια πρώτη απόπειρα για να γίνει γνωστό το έργο στους ξένους επενδυτές έγινε στο Investor Day της Πέμπτης, που έκανε κατά τι σοφότερους τους χρηματιστηριακούς αναλυτές για τα προσδοκώμενα οφέλη της εισηγμένης από την επένδυση των 8 δισ., ακόμα και σε βάθος 15ετίας.

Από το 2027 μέχρι το 2037 σχεδιάζει 6.500 κατοικίες από τα οποία θα γράψει έσοδα 9,3 δισεκατομμυρίων και μεικτά κέρδη 3,3 δισ. με μέση τιμή 7.800 ευρώ ανά τετραγωνικών.

Και μία ακόμα είδηση, εκτός των κατοικιών, για τις οποίες έχουμε μάθει αρκετά: το 2026 σχεδιάζεται το exit από τo joint venture των γραφείων, για τα οποία πάντως επενδυτής δεν έχει ακόμα ανακοινωθεί.

ΟΣΕ – Hellenic Train: Πινγκ πονγκ ευθυνών για τον Προαστιακό στην Πάτρα

Μιας και το καλοκαίρι είναι η εποχή της παραλίας και της ρακέτας (για όσους έχουν να πληρώνουν πρόστιμα) έχω μάθει ότι ο ΟΣΕ και η Hellenic Train έχουν πιάσει τις ρακέτες τους ξεκινώντας το πινγκ πονγκ ευθυνών, με αφορμή την επανεκκίνηση του προαστιακού στην Πάτρα, η οποία τελικά καθυστέρησε μία ημέρα.

Για να γίνω πιο σαφής, η ΗΤ είχε ανακοινώσει το απόγευμα της Πέμπτης ότι την Παρασκευή θα ξεκινήσουν εκ νέου τα δρομολόγια της Πάτρας.

Ωστόσο, ύστερα από δύο ώρες το «πήρε πίσω», καθώς από ότι έμαθα ο επικεφαλής του ΟΣΕ, Παναγιώτης (κατά κόσμον Τάκης) Τερεζάκης, έγινε πυρ και μανία με αποτέλεσμα να μην δώσει το απαραίτητο ΟΚ πρωτού ολοκληρωθεί η επίβλεψη των γραμμών του προαστιακού,

Μαθαίνω, επίσης, ότι η ΗΤ προκάλεσε την μήνιν του προέδρου του ΟΣΕ, καθώς η εταιρεία ανακοίνωσε την επανεκκίνηση χωρίς να λάβει το τυπικό οκ από τον ΟΣΕ.

Γεγονός το οποίο είχε ως αποτέλεσμα να σταλεί από τον ΟΣΕ μία επιστολή στη ΗΤ, η οποία αναφέρει ότι «από τούδε και στο εξής το οποιοδήποτε αίτημα της ΗΤ σχετικά με επανέναρξη δρομολογίων θα πρέπει να κατατίθεται στον Διαχειριστή Υποδομής τουλάχιστον 15 ημέρες νωρίτερα»

Ακούω, όμως, ότι ο κ. Τερεζάκης είχε πλήρη εικόνα του τι πρόκειται να γίνει στην Πάτρα, καθώς η επανεκκίνηση του Προαστιακού αποτέλεσε ένα εκ των θεμάτων συζήτησης στη συνάντηση που πραγματοποιήθηκε στις 30 Ιουνίου στο γραφείο της υφυπουργού μεταφορών, κ. Αλεξοπούλου, στο οποίο παρόν ήταν, επίσης, ο διευθύνων σύμβουλος της Hellenic Train, Maurizio Capotorto και ο Γενικός Γραμματέας Μεταφορών, Γιάννης Ξιφαράς.

Στο μεταξύ μιας και λέμε για τον κ. Capotorto μαθαίνω ότι οι μέρες του στην ΗΤ είναι μετρημένες. Μην πάει ο νους σας στο κακό και νομίζετε ότι η ιταλική FS τον απολύει, αλλα η διετής θητεία του που ξεκίνησε το 2021 οδεύει προς τη λήξη της, ενώ ο κ. Capotorto φαίνεται να έχει «κολλήσει» τα ένσημα που χρειάζεται και στο άμεσο μέλλον θα συνταξιοδοτηθεί.

Μητσοτάκης και Σκυλακάκης: ΑΠΕ και αποθήκευση οι μεγάλοι τομείς επενδύσεων στην ενέργεια…

Η κλιματική αλλαγή είναι μια πραγματικότητα, αλλά ταυτόχρονα και μια ευκαιρία για τη χώρα μας, τόνισε ο πρωθυπουργός, Κυριάκος Μητσοτάκης, κατά τη διάρκεια των προγραμματικών δηλώσεων στη Βουλή.

«Στόχος της νέας κυβέρνησης είναι να γίνει η Ελλάδα πρωταγωνίστρια το 2030 στη μάχη κατά της κλιματικής αλλαγής. Προκειμένου να συμβεί αυτό, θα συνεχιστεί η στροφή προς τις ΑΠΕ που ξεκίνησε την προηγούμενη τετραετία και θα εντατικοποιηθεί με στόχο να φτάσουν το 80% της ηλεκτροπαραγωγής ως το 2030».

Παράλληλα, ο Πρωθυπουργός δήλωσε ότι όσο η αποθήκευση ενέργειας προχωρά, θα αξιοποιούνται στο μέγιστο οι ΑΠΕ και αυτό περιλαμβάνει μικρά ή μεγάλα συστήματα αποθήκευσης που ήδη επιδοτούνται.

Είναι ξεκάθαρο πως η κυβέρνηση δίνει πολύ μεγάλη έμφαση σε ΑΠΕ και αποθήκευση ενέργειας τα επόμενα χρόνια.

Ο wiseman σας το γράφει για να γίνει αντιληπτό προς τα που θα πάνε και οι επενδύσεις των 5-6 μεγάλων «παικτών» της ενέργειας τα επόμενα χρόνια.

Άλλωστε και ο ίδιος ο ΥΠΕΝ Θόδωρος Σκυλακάκης στη δική του ομιλία μίλησε για ταχύτητα στην προώθηση των ΑΠΕ, της αποθήκευσης, των ηλεκτρικών δικτύων και της ψηφιοποίησης και για αποτελεσματικότητα στα προγράμματα εξοικονόμησης.

Γι’ αυτό και «σήκωσε τα μανίκια» ο Σκυλακάκης…

Για τον λόγο αυτό, όπως μαθαίνει ο Wiseman, έχει «σηκώσει τα μανίκια» ο ΥΠΕΝ Θόδωρος Σκυλακάκης με σκοπό να βρει τα σημαντικά λεφτά που χρειάζονται για τις standalone μπαταρίες αποθήκευσης από τις οποίες και θα εξαρτηθεί σε αρκετό βαθμό η επίτευξη των «πράσινων» στόχων του 2030.

Τα σενάρια που έχουν γίνει στο πλαίσιο μελετών του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) και τα οποία μελετά αναλυτικά ο Σκυλακάκης λένε ότι για να επιτύχουμε πάνω-κάτω 2.700 Μεγαβάτ από ΑΠΕ μέχρι το τέλος της δεκαετίας, απαιτούνται επενδύσεις πάνω από 6.000 Μεγαβάτ σε μονάδες αποθήκευσης με μπαταρίες.

Επειδή όλα αυτά ακούγονται υπερβολικά… διαστημικά, οι εισηγήσεις υπηρεσιακών που κατευθύνονται στον ΥΠΕΝ, είναι, στο πλαίσιο αναθεώρησης του ΕΣΕΚ να γίνει μελέτη, προκειμένου η τελική εξίσωση για τις ΑΠΕ να στηριχθεί σε ρεαλιστικές παραδοχές.

Η νέα μελέτη θα δείξει το πραγματικό ύψος των χρημάτων που μπορούν να βρεθούν για τη στήριξη των μπαταριών κατά τους επόμενους διαγωνισμούς, καθώς και τους εναλλακτικούς τρόπους ενίσχυσης.

Ολοταχώς για νέα μελέτη λοιπόν και ο Σκυλακάκης έχει αποδείξει στην πράξη πως είναι… μελετηρός.

Πού διασκέδασε η Ζωή Κωσταντοπούλου μετά την ψήφο εμπιστοσύνης

Μικρή ανάπαυλα απο τα κοινοβουλευτικά της καθήκοντα για την πρόεδρο της Πλεύσης Ελευθερίας, το βράδυ του Σαββάτου, μετά την ολοκλήρωση της ψηφοφορίας στη Βουλή.

Όπως με ενημέρωση η φίλη μου η Κατερίνα, η οποία διαθέτει ενεργή παρουσία στους κοσμικούς κύκλους της Αθήνας, η Ζωή Κωνσταντοπούλου εμφανίστηκε στο ultra chic, ultra contemporary και ultra καπιταλιστικό (να μια λέξη που ίσως τής αρέσει) μπαρ στον τελευταίο όροφο του New Hotel που ως γνωστόν ανήκει στον Δάκη Ιωάννου.

Η Ζωή με την πάντα επιβλητική της παρουσία, και απαλλαγμένη από περιττά κιλά, συνοδευόταν από μία φίλη της και κάποιον κύριο, οι οποίοι όμως δεν ανήκουν στους κοσμικούς κύκλους για αυτό και δεν διαθέτω περαιτέρω στοιχεία για την ταυτότητα τους.

Υψηλές παρουσίες στην πρεμιέρα του Εθνικού στην Επίδαυρο

Η πρεμιέρα του Εθνικού Θεάτρου στην Επίδαυρο υπήρξε επιτυχής.

Η καλλιτεχνική διευθύντρια του Φεστιβάλ Αθηνών και Επιδαύρου Κατερίνα Ευαγγελάτου (προσκεκλημένη από το Εθνικό) παρουσίασε τον Ιππόλυτο του Ευρυπίδη ανοίγοντας τη σαιζόν της Επιδαύρου.

Η πρόεδρος της Δημοκρατίας Κατερίνα Σακελλαροπούλου συνοδεία του συζύγου της, η υπουργός Τουρισμού Όλγα Κεφαλογιάννη με τον σύζυγό της συνθέτη, Μίνωα Μάτσα, η πολιτικός Άννα Ροκοφύλλου με τη δημοσιογράφο Μυρτώ Λοβέρδου, η διακεκριμένη κριτικός θεάτρου Λουίζα Αρκουμανέα (αδελφή του Παναγιώτη Αρκουμανέα), μεταξύ πολλών άλλων.

Το κοινό χειροκρότησε με απόλυτη επιδοκιμασία την προσπάθεια της Ευαγγελάτου. Όλα εν τάξει…

Τειρεσίας: Οι νέες business

Με ταχύτατους ρυθμούς προχωράει ο εκσυγχρονισμός της Τειρεσίας. Το μοναδικό Γραφείο Πίστης στην Ελλάδα, παρουσίασε τη νέα, πλήρως ανανεωμένη εταιρική της ιστοσελίδα tiresias.gr, με στόχο τη διευκόλυνση του κοινού στην εξυπηρέτηση και ενημέρωσή του και την αναβάθμιση της εμπειρίας του χρήστη.

Η ανανέωση της ψηφιακής εικόνας της εταιρείας εντάσσεται στον γενικότερο ψηφιακό μετασχηματισμό που βρίσκεται σε εξέλιξη, με σημαντικά βήματα την ηλεκτρονική εξυπηρέτηση των πολιτών για την ενημέρωση σχετικά με τα δεδομένα τους και τις νέες υπηρεσίες της ηλεκτρονικής πλατφόρμας ΤΣΕΚ, για την υποστήριξη των επιχειρήσεων σε θέματα πίστης.

Σύμφωνα με τον Σολομών Μπεράχα, Πρόεδρο και Διευθύνοντα Σύμβουλο της Τειρεσίας «Ο επανασχεδιασμός της εταιρικής ιστοσελίδας είναι ένα ακόμα βήμα στην κατεύθυνση του μετασχηματισμού και την ενίσχυσης της εξωστρέφειας της εταιρείας, με επίκεντρο την εξυπηρέτηση και εμπειρία του πελάτη, μέσα από τη βελτίωση της επιχειρησιακής λειτουργίας και τη βελτιστοποίηση των προσφερόμενων υπηρεσιών».

Το νέο site σχεδιάστηκε από τη διαφημιστική εταιρεία BBDO και αναπτύχθηκε από τη Linakis Digital, με τον συντονισμό του marketing της Τειρεσίας υπό την επικεφαλής Νατάσα Κιουρκατιώτη.

SUPERBE!!!

Χάρης Λαμπρόπουλος: Στην ΕΙΒ

Σε μια πολύ τιμητική και ουσιαστική θέση τοποθετήθηκε ο Πρόεδρος της Αναπτυξιακής Τράπεζας Επενδύσεων, καθηγητής Χάρης Λαμπρόπουλος.

Συγκεκριμένα, είναι πλεον μέλος του Διοικητικού Συμβουλίου της Ευρωπαϊκής Τράπεζας Επενδύσεων (European Investment Bank – EIB), μαζί με τον Πρόεδρο του Συμβουλίου Οικονομικών Εμπειρογνωμόνων, καθηγητή Μιχάλη Αργυρού.

Ο ικανός και ταλαντούχος Χάρης Λαμπρόπουλος χαίρει της εκτίμησης ολόκληρης της επιχειρηματικής κοινότητας.

Γιάννης Φράγκος: Η χαμένη ματαιοδοξία και χαμένη βίλα στο Πόρτο χέλι

«Ο ματαιόδοξος είναι πολύ κοντά με τον αχάριστο. Πίνουν ευχαρίστως από το ίδιο ποτήρι» έλεγε η Anne Barratin, Γαλλίδα γνωμικογράφος (1832-1915).

Δεν ξερω πώς ξαφνικά θυμήθηκα την Barratin, όταν κάποιος φίλος, μου μιλούσε για τον ματαιόδοξο και αγνώμωνα Γιάννη Φράγκο.

Πρώτα έχασε τα πλοία του, στη συνεχεια μήνυσε την αδελφή του που τον είχε σώσει από την καταστροφή και τώρα βγάζει το σπίτι του για πώληση.

Ο Γιάννης Φράγκος, ο εφοπλιστής χωρίς πλοία, τώρα μένει και χωρίς σπίτι.

Ήδη έχει βάλει να πωληθεί έναντι 32 εκατομμυρίων η έπαυλη που έχτισε προ πολλών ετών στο Πόρτο Χέλι.

Πρόκειται για βίλα 3.200 τετραγωνικών μέτρων σε παραθαλάσσια οικόπεδο 26,5 στρεμμάτων.

Το ακίνητο στο Πόρτο Χέλι ανήκε, σύμφωνα με πληροφορίες, σε συμφέροντα του Γιάννη Φράγκου και της δεύτερης συζύγου του Ζελιάνας Χωρέμη.

Σήμερα παραμένει άγνωστο το ακριβές ιδιοκτησιακό του καθεστώς.

Κάποιες πηγές αναφέρουν πως το σπίτι είχε μεταβιβαστεί εδώ και πολύ καιρό σε τρίτο σχήμα από τον εφοπλιστή προκειμένου να προστατευθεί από μέτρα αναγκαστικής εκτέλεσης πιστωτών των ναυτιλιακών του επιχειρήσεων.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Διονύσης Θεοδωράτος: Το 40% των εισιτηρίων του Πάσχα είναι εκπτωτικά

- Μεγάλο Σάββατο: Τα τελευταία δρομολόγια λεωφορείων, τρόλεϊ, μετρό και Τραμ – Πώς θα κινηθούν την Κυριακή του Πάσχα

- Drewry: Αβεβαιότητα από τους δασμούς και πτώση 3% στις τιμές εμπορευματοκιβωτίων

- Διατροφή και Γονιμότητα: Ο ρόλος της εξατομικευμένης υποστήριξης