Η Capital στην Εθνική, είδε και την Πειραιώς

Η αμερικανική Capital Group Companies η οποία διαχειρίζεται κεφάλαια πάνω από 2,6 τρισεκατομμύρια δολάρια κατέχει πλέον το 5.04% της Εθνικής Τράπεζας από 3.5% που είχε πριν.

Για να γνωρίζετε, η Capital αυτή τη στιγμή έχει πάνω από το 5% στην Εθνική ΕΤΕ 0% 7,87 και στην Eurobank ΕΥΡΩΒ 0% 2,10 και 3.5% στην Alpha Bank.

Στην Πειραιώς ΠΕΙΡ 0,27% 3,74 δεν έχει ούτε μία μετοχή.

Όμως πριν από λίγες ημέρες η Goldman Sachs στο roadshow που διοργάνωσε για λογαριασμό της Πειραιώς σε Νέα Υόρκη και Βοστώνη, παραβρέθηκε μετά από πολύ καιρό και στελέχη της Capital.

Πιθανότατα να έχουμε εξελίξεις σε αυτόν τον τομέα εντός των επόμενων μηνών.

Η φιέστα της Εθνικής Τράπεζας και το lapsus lingue της Χατζηιωάννου

Oπως με ενημέρωσαν η τελετή – γιορτή που διοργάνωσε η διοίκηση της Εθνικής Τράπεζας στο Μέγαρο Μουσικής, στις 7 Μαρτίου για την πορεία του transformation της Τράπεζας ήταν όχι μόνο άρτια οργανωμένη αλλά και εντυπωσιακή.

Οι άνθρωποι της διοίκησης με φυσική παρουσία, αλλά και ολόκληρο το προσωπικό μέσω live streaming, είχαν την ευκαιρία να παρακολουθήσουν ένα φαντασμαγορικό υπερθέαμα.

Το οποίο μάλιστα περιείχε απ΄όλα, μουσική υπόκρουση, θεαματικά φωτορυθμικά και πολλά βραβεία.

Τα βραβεία διανεμήθηκαν σε διάφορες ομάδες της Τράπεζας για τα επιτεύγματα τους και την συμβολή που είχαν στην πορεία του μετασχηματισμού της ΕΤΕ σε ένα σύγχρονο και αποτελεσματικό πιστωτικό ίδρυμα, του 21ου αιώνα.

Όλα πήγαιναν λοιπόν μία χαρά και η βραδιά κυλούσε ευχάριστα μέχρι που πήρε το λόγο η Γενική Διευθύντρια ανθρώπινου δυναμικού Εύη Χατζηιωάννου, η οποία επικαλούμενη μία λαϊκή ρήση προφανώς άλλο ήθελε να πει … άλλο είπε όμως και άφησε όλους σύξυλους.

Αναφερόμενη λοιπόν τις αλλαγές που γίνονται στην Τράπεζα, υπογράμμισε ότι αυτές έχουν ξεκινήσει από την κορυφή της ΕΤΕ … διότι «το ψάρι βρωμάει από το κεφάλι».

Πάντως να ξέρετε ότι μάλλον και ο Παύλος Μυλωνάς, ο CEO της Τράπεζας, δεν το πήρε προσωπικά – η τέλος πάντων δεν κατάλαβε τι εννοούσε η κα Χατζηιωάννου- διότι όπως μου μετέφεραν αυτόπτες μάρτυρες παρέμεινε ατάραχος στο κάθισμα του.

ΕΛΛΑΚΤΩΡ: Δεν πωλείται καμία θυγατρική, πωλείται όμως όλος ο όμιλος

Μετά τις εξελίξεις των τελευταίων ημερών και το ναυάγιο των πρόσφατων συνομιλιών για την πώληση της ΑΚΤΩΡ, σταματάνε και οι σκέψεις για πώληση των θυγατρικών εταιριών του ομίλου της ΕΛΛΑΚΤΩΡ.

Και όταν λέμε όλες, εννοούμε όλες.

Η διοίκηση της Ελλάκτωρ είναι αποφασισμένη να διατηρήσει τον όμιλο ως έχει (ΑΚΤΩΡ κατασκευαστική, Άκτωρ Παραχωρήσεις, Ηλέκτωρ κλπ. ) .

Εκτός εάν δεχτεί προσφορά για ολόκληρο τον όμιλο που σήμερα έχει κεφαλαιοποίηση πέριξ των 650 εκατ. ευρώ.

Αργά η πωλείται ολόκληρος ο όμιλος η τίποτα.

Ως τις αρχές Απριλίου θα υπάρξουν ανακοινώσεις για τη γενικότερη στρατηγική του ομίλου.

Επίσης μένει να διαπιστώσουμε ποια θα είναι και η στρατηγική του μετόχου της ΕΛΛΑΚΤΩΡ, του ολλανδού Χένρι Χόλτερμαν αναφορικά με την Alpha Bank και το ποσοστό του 9% που σχεδιάζει να πωλήσει το Ταμείο Χρηματοπιστωτικής Σταθερότητας.

Ηδη ο κ. Χόλτερμαν κατέχει, επίσημα, το 7% των μετοχών της ALPHA BANK.

H μεταγραφή της doValue που πήρε ένα χρόνο για να ολοκληρωθεί

Πριν από περίπου ένα χρόνο σας είχαμε ενημερώσει – αυτό και αν είναι συνέπεια – ότι ο τότε διευθύνων σύμβουλος της Cepal Hellas Περικλής Κιτριλάκης, μετά την αποχώρηση από την εταιρεία διαχείρισης κόκκινων δανείων αναζητούσε ένα νέο σταθμό στην καριέρα του.

Αυτός όπως γράφαμε τότε ήταν η doValue μετά από συζητήσεις που είχε με τον πρόεδρο της εταιρείας Θόδωρο Καλαντώνη.

Άλλωστε οι δύο τους γνωρίζονταν πολύ καλά και διατηρούσαν εξαιρετικές σχέσεις από την περίοδο που και οι δύο βρίσκονταν στην Eurobank και μάλιστα στην ίδια διεύθυνση της λιανικής τραπεζικής.

Όπως φαίνεται η όλη διαδικασία πήρε λίγο παραπάνω χρόνο για να ολοκληρωθεί.

Την περασμένη εβδομάδα ό κ. Κιτριλάκης ανέβασε στο λογαριασμό του στο Linkedin για τη νέα του θέση ως COO (Chief Operating Officer) στη doValue.

H εταιρεία φαίνεται ότι ενδυναμώνει το ανθρώπινο δυναμικό της για ακόμη καλύτερες ημέρες αν ληφθεί υπόψη ότι ξεπέρασε σε επιδόσεις την μητρική της στην Ιταλία διαθέτοντας μόλις το μισό χαρτοφυλάκιο δανείων.

Η μητρική στην Ιταλία με χαρτοφυλάκιο δανείων 72 δις. ευρώ η εταιρεία κατόρθωσε να εισπράξει 1,7 δισ. ευρώ ενώ στην Ελλάδα και Κύπρο με το μισό σχεδόν χαρτοφυλάκιο δανείων – 37 δισ. ευρώ (στοιχεία τέλος του 2022) η εταιρεία κατόρθωσε να εισπράξει 1,8 δισ. ευρώ. !!!

Συνεχίζεται ο διάλογος με τα Funds για τον Φορέα Επαναμίσθωσης Ακινήτων

Δεν είχα αμφιβολία ότι θα αργήσουμε αρκετά μέχρι να λάβει σάρκα και οστά ο Φορέας Επαναμίσθωσης Ακινήτων, μία που το project είναι αρκετά μεγάλο για να προχωρήσει προεκλογικά.

Η είδηση ότι το Υπουργείο Οικονομικών έδωσε παράταση μέχρι τέλος Μαρτίου στα funds που ενδιαφέρονται να συμμετάσχουν στην ίδρυση του Φορέα προκειμένου να υποβάλλουν τις παρατηρήσεις τους στο πλαίσιο της διαδικασίας του ανταγωνιστικού διαλόγου, απλώς επιβεβαιώνει την υποψία μου.

Να σας θυμίσω ότι τα funds που έχουν εκδηλώσει ενδιαφέρον είναι η Bain Capital, Davidson Kempner, Fotrress, CRC και Βracebridge.

Στον φορέα θα μπορούσαν να υπαχθούν περίπου 135.000 σπίτια ευάλωτων δανειοληπτών, οι οποίοι θα μετατραπούν σε .. ενοικιαστές, με συνολική αξία που υπερβαίνει τα 11,3 δις. ευρώ.

Οι εκτιμήσεις προέρχονται από το Υπουργείο Οικονομικών μετά από επεξεργασία των δεδομένων που είχε στη διάθεση από το πρόγραμμα ενίσχυσης ΓΕΦΥΡΑ που εφαρμόστηκε στην αρχή της πανδημίας.

Όπως αντιλαμβάνεστε λοιπόν από τα νούμερα το fund, ακόμη και αν αυτά δεν είναι απολύτως αντιπροσωπευτικά, που θα αναλάβει να τρέξει το Φορέα θα πρέπει να διαθέτει μία αρκετά ισχυρή κεφαλαιακή βάση.

Το «κυνήγι» του Ιωάννη Λιανού στην Eπιτροπή Ανταγωνισμού

Ο επικεφαλής της Επιτροπής Ανταγωνισμού Ιωάννης Λιανός προβάλλει πολύ συχνά τα πεπραγμένα της θητείας του και τις επιδόσεις της από τότε που ο ίδιος ανέλαβε επικεφαλής της.

Δεν ξέρω βέβαια αν η αγορά λειτουργεί καλύτερα και προς όφελος του καταναλωτή – προσωπικά διαθέτω αρκετές επιφυλάξεις – οι αριθμοί πάντως είναι με μέρος του.

Με βάση τα στατιστικά στοιχεία Από το 2019, χρονιά που ο κ. Λιανός ανέλαβε το «τιμόνι» της ανεξάρτητης Αρχής, οι υπάλληλοι της αρχής έκαναν 50 εφόδους στην αγορά κάνοντας «ντου» σε 386 επιχειρήσεις για τη διερεύνηση τυχόν ανταγωνιστικών πρακτικών.

Και αυτό όταν μεσολάβησε και το 2020 όπου λόγω της πανδημίας η δυνατότητα επιτόπιων ελέγχων περιορίστηκε.

Οι «ράμπο» της Επιτροπής το 2022 έκαναν 16 αιφνιδιαστικούς ελέγχους στην αγορά σε 68 επιχειρήσεις στους κλάδους διατροφής, καλλυντικών, κατασκευών, παιχνιδιών, ιατροτεχνολογικών προϊόντων, οικιακών ηλεκτρικών συσκευών, μεταφορών σημειώνοντας μία μείωση 32% από το 2021 σε αριθμό ελεγχόμενων εταιρειών (108), αλλά περίπου στο ίδιο επίπεδο σε αριθμό επιτόπιων ελέγχων.

Και αυτό παρά την έλλειψη προσωπικού, θέμα για το οποίο ο πρόεδρος της Επιτροπής θέτει ως θέμα πολύ συχνά.

Νέος Πρόεδρος στα ΚΑΕ ο Μιχάλης Χατζηπαύλου

Η Ελβετική εταιρία Dufry AG, η μεγαλύτερη εταιρία ταξιδιωτικού λιανεμπορίου (travel retail) στον κόσμο με ετήσιο κύκλο εργασιών πέραν των €6δις και παρουσία σε αεροδρόμια και λιμάνια σε περισσότερες από 60 χώρες, επέλεξε τον κ. Μιχάλη Χατζηπαύλου για νέο Πρόεδρο της θυγατρικής της στην Ελλάδα, τα «Καταστήματα Αφορολόγητων Ειδών ΑΕ» (ΚΑΕ).

Συνιδρυτής της Deloitte στην Ελλάδα στις αρχές της δεκαετίας του ’80 και Πρόεδρος μέχρι το 2015, ο κ. Χατζηπαύλου επιλέχθηκε για την εμπειρία, σοβαρότητα και αξιοπιστία του καθώς επίσης και την γενικότερη παρουσία του στον επιχειρηματικό χώρο της χώρας και από το γεγονός βέβαια ότι η Deloitte ουδέποτε ιστορικά είχε απασχολήσει ρυθμιστικές αρχές ή δικαστικές αίθουσες.

Μετά την αποχώρηση των ιδρυτών από την εταιρία το 2016 ο κ. Χατζηπαύλου ασχολήθηκε με δική του Συμβουλευτική Εταιρία και κυριότερα με ξένους επενδυτές στο χώρο της πώλησης και ρευστοποίησης χαρτοφυλακίων κόκκινων δανείων (κυρίως ναυτιλιακών) λόγω της ιδιαίτερης εμπειρίας του στον τραπεζικό χώρο, καθώς επίσης και με την προσέλκυση ξένων επενδύσεων.

Διετέλεσε Πρόεδρος της Τραστόρ ΑΕ και του Alpha TV (Κύπρος) μέχρι την πώληση του.

Να σημειωθεί επίσης ότι πρόσφατα η Dufry συμφώνησε στην συγχώνευση της με τον όμιλο της Autogrill την μεγαλύτερη εταιρία ταξιδιωτικής εστίασης διεθνώς δημιουργώντας έτσι Όμιλο με παρουσία σε 75 χώρες, ετήσιο κύκλο εργασιών που θα υπερβαίνει τα €13δις και θα εξυπηρετεί περίπου 2.3δισ. ταξιδιώτες ετησίως.

Τράπεζες: Το report της JEFFERIES και τι λένε στο Λονδίνο για τις εκλογές

Φίλοι αναγνώστες, ήταν θέμα χρόνου το χρηματιστήριο να διορθώσει.

Η αγορά είχε ξεκινήσει να τιμολογεί την αυτοδυναμία της κυβέρνησης Μητσοτάκη.

Όμως, το τραγικό δυστύχημα στα Τέμπη έφερε στο προσκήνιο το ρίσκο της πολιτικής αστάθειας.

Αυτό ήταν ο καταλύτης για να ξεκινήσει η απολύτως υγιής και απαραίτητη διόρθωση.

Κατά την ταπεινή άποψη όμως του Wiseman, δεν υπάρχει το ρίσκο της πραγματικής πολιτικής αστάθειας.

Απλώς, πρέπει πλέον η επενδυτική κοινότητα να συνειδητοποιήσει ότι ίσως «πάμε σε κυβερνήσεις συνασπισμών».

Αυτό δεν είναι απαραιτήτως κακό, ίσα ίσα, μπορεί να είναι και πολύ καλό.

Σύμφωνα με κύκλους από το City του Λονδίνου, μια κυβέρνηση Νέας Δημοκρατίας με ΚΙΝΑΛ δεν θα είναι καθόλου προβληματική για την αγορά.

Όπως τονίζουν οι κύκλοι του Λονδίνου, το μεσομακροπρόθεσμο story της ελληνικής αγοράς δεν αλλάζει.

Η επενδυτική κοινότητα όμως, με αφορμή το τραγικό δυστύχημα, ξεκίνησε να ρευστοποιεί έντονα τις τράπεζες.

Απολύτως λογικό γιατί εκεί τα κέρδη ήταν μεγάλα.

Δεν έφτανε όμως αυτό και την Παρασκευή συνεχίστηκε η πτώση των τραπεζών λόγω της κατάρρευσης της αμερικάνικης Silicon Valley Bank.

Συγκεκριμένα οι ευρωπαϊκές τράπεζες και οι ελληνικές είχαν μεγάλες απώλειες της τάξης του -5%.

Όμως φίλοι αναγνώστες, ενώ είχαν κλείσει οι ευρωπαϊκές αγορές, ο σοβαρός τραπεζικός κλάδος της Wall Street δεν πτοήθηκε καθόλου.

Για να καταλάβετε, η JP Morgan έκλεισε με άνοδο +2.54%, πολύ κοντά στα υψηλά της με την κεφαλαιοποίησή της να είναι στα 400 δις δολάρια παρακαλώ.

Η Citigroup είχε απώλειες της τάξης του -0.53%, η Bank of America απώλειες της τάξης του -0.88% και τέλος η Wells Fargo είχε μια άνοδο της τάξης του +0.56%.

Συγχρόνως, έβγαλε και αποτελέσματα 2022 η Eurobank που ήταν πολύ δυνατά και πάνω από τις εκτιμήσεις.

Ο τραπεζικός δείκτης την βδομάδα που μας υποχώρησε κατά -13.57%.

Κατά την άποψη των ειδικών που παρακολουθούν στενά την αγορά “μετά τα αποτελέσματα των Eurobank και Πειραιώς, οι τωρινές κεφαλαιοποιήσεις των ελληνικών συστημικών τραπεζών είναι εξαιρετική ευκαιρία για τοποθετήσεις”.

Και εξηγούν:

Τι λέει το report

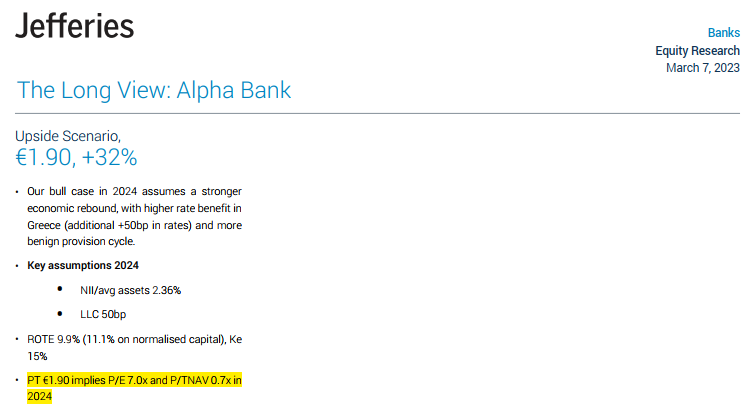

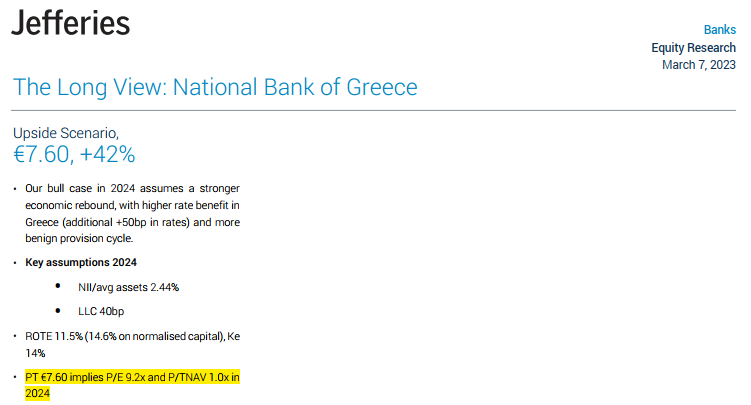

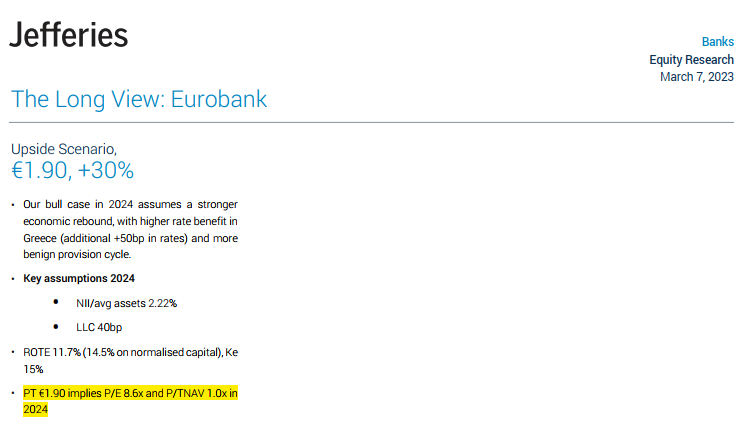

Η Jefferies στο 80σέλιδο report της για τις ελληνικές τράπεζες δίνει τιμές στόχους για την Eurobank το €1.65, για την Εθνική τα €6.60, για την Alpha τα €1.10 και τέλος για την Πειραιώς τα €2.50.

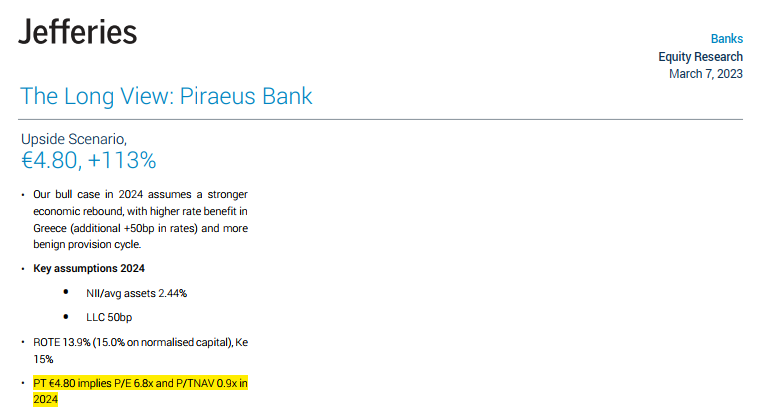

Όμως, ο αναλυτής έχει μέσα στο report του και το bull σενάριο στο οποίο δίνει τιμή στόχο για την Εθνική τα €7.60, για την Eurobank τα €1.90, για την Alpha τα €1.90 και για την Πειραιώς τα €4.80.

Εδώ κρύβεται όλη η αλήθεια φίλοι αναγνώστες.

Ο αναλυτής της Jefferies, για να δώσει κανονική τιμή στόχο τα €2.50 για την Πειραιώς, υπολογίζει ότι το 2023 η Πειραιώς θα εμφανίσει κέρδη €524 εκ και θα έχει ένα ROTE της τάξης του 8%.

Το 2024 θα εμφανίσει κέρδη €602 εκ και θα έχει ένα ROTE 8.6% και τέλος το 2025 η Πειραιώς θα εμφανίσει κέρδη €569 εκ και θα έχει ένα ROTE της τάξης του 7.5%.

Κατά την ταπεινή άποψη των ειδικών, για να βγάλει την τιμή στόχο των €2.50, ο αναλυτής της Jefferies κάνει πολύ συντηρητικές εκτιμήσεις.

Στο bull του όμως σενάριο που δίνει τιμή στόχο τα €4.80 παρακαλώ, με ορίζοντα το 2024 (βλ. πίνακα παρακάτω) μας τονίζει ότι αυτή η τιμή στόχος δικαιολογείται εφόσον πετύχει ένα ROTE 13.9% και έτσι στην τιμή στόχο θα παίζει με ένα P/TBV = 0.9 και με ένα P/Ε = 6.8.

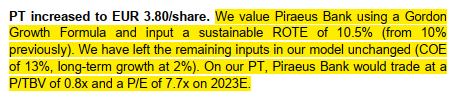

Όσοι έχετε καλή μνήμη, θα θυμάστε ότι μετά τα αποτελέσματα έτους της Πειραιώς, όταν η μετοχή είχε κλείσει στα €2.36, η Wood αναβάθμισε την τιμή στόχο για την Πειραιώς στο κανονικό της σενάριο από €3.40 σε €3.80.

Για να καταλάβετε, ο αναλυτής της Wood για το 2023 περιμένει η Πειραιώς να βγάλει €618 εκ κέρδη και όχι €524 εκ που περιμένει της Jefferies.

Για το 2024 ο αναλυτής της Wood περιμένει κέρδη €684 εκ ενώ της Jefferies €602 εκ και τέλος το 2025 η διαφορά είναι χαώδης.

Ο αναλυτής της Wood περιμένει €775 εκ ενώ της Jefferies €569 εκ.

Ακόμα, η διαφορά είναι χαώδης και στο τι ROTE περιμένει ο αναλυτής της Wood.

Ο αναλυτής της Wood προβλέπει ότι η Πειραιώς θα έχει ένα επαναλαμβανόμενο ROTE της τάξης του 10.5% (μίνιμουμ).

Συγκεκριμένα, προβλέπει για το 2023 ένα ROTE της τάξης του 10.5%, για το 2024 ένα ROTE 10.6% και για το 2025 ένα ROTE της τάξης του 11%.

Με αυτές τις παραδοχές και υπολογίζοντας το Cost Of Equity στο 13% μας δίνει την τιμή στόχο των €3.80 όπου εκεί θα παίζει με ένα P/TBV 2023e = 0.775.

Με την εκτίμηση του αναλυτή της Wood ότι η Πειραιώς το 2024 θα έχει ένα TBV ανά μετοχή τα €5.40, στην τιμή στόχο των €3.80 θα παίζει με ένα P/TBV 2024e = 0.7.

Οι ειδικοί θεωρούν ότι εφόσον η Πειραιώς βγάλει τα νούμερα που περιμένει ο αναλυτής της Wood, πιστεύουν ότι άνετα θα πάει στα €3.80.

Μας τονίζουν δε ότι και ο αναλυτής της Jefferies στο bull του σενάριο μας δίνει τιμή στόχο τα €4.80 όπου εκεί θα παίζει με ένα P/TBV = 0.9.

Το bull σενάριο της Jefferies είναι το κανονικό της Wood.

Συγκεκριμένα, ο αναλυτής της Wood υπολογίζει το TBV ανά μετοχή της Πειραιώς για το 2024 στα €5.40 δηλαδή για να παίξει με ένα P/TBV 2024e =0.9, η τιμή στόχος πρέπει να πάει στα €4.86.

Ο αναλυτής της Wood υπολογίζει ότι το FL CET1 ratio από 11.5% που ήταν το 2022 θα πάει σε 12.8% το 2023, σε 13.8% το 2024 και 14.4% το 2025.

Τι λένε στο City για τράπεζες και εκλογές

Το ερώτημα λοιπόν είναι κατά πόσο μια ενδεχόμενη κυβέρνηση συνεργασίας θα επηρεάσει τα αποτελέσματα των τραπεζών.

Οι ειδικοί από το city του Λονδίνου πιστεύουν ακράδαντα ότι “δεν θα τα επηρεάσει πλέον”.

Έχουν αλλάξει για τα καλά σελίδα οι ελληνικές τράπεζες.

Δεν είναι τυχαίο άλλωστε ότι την Παρασκευή έβγαλε ανακοίνωση η Capital ότι έχει το 5.04% της Εθνικής από 3.5% που είχε πριν.

Για να γνωρίζετε, η Capital αυτή τη στιγμή έχει πάνω από το 5% στην Εθνική και στην Eurobank και 3.5% στην Alpha Bank.

Στην Πειραιώς δεν έχει ούτε μία μετοχή.

Για να γνωρίζετε, πριν λίγο καιρό η Goldman Sachs είχε κάνει roadshow μόνο την Πειραιώς σε Νέα Υόρκη και Βοστώνη όπου παραβρέθηκε μετά από πολύ καιρό και η Capital.

Αυτό λέει πολλά κατά την ταπεινή άποψη των ειδικών.

Ειδικά η τωρινή πτώση είναι βούτυρο στο ψωμί της Capital ….

Εάν χρησιμοποιήσουμε για οδηγό την πολύ συντηρητική Jefferies και πιστέψουμε το bull της σενάριο, από το κλείσιμο της Παρασκευής της Eurobank το €1.30, στην τιμή στόχο των €1.90 που δίνει ο αναλυτής της Jefferies, αυτό είναι μια απόδοση της τάξης του 46.15%.

Στην περίπτωση της Alpha Bank, για να βρει την τιμή στόχο του €1.90, η απόδοση είναι της τάξης του 58.33%.

Στην περίπτωση της Εθνικής, για να βρει την τιμή στόχο των €7.60, η απόδοση είναι της τάξης του 66.55%. Τέλος, για την Πειραιώς, για να βρει την τιμή στόχο των €4.80, χρειάζεται μια άνοδο της τάξης του +141.93%.

Όπως μπορείτε να δείτε φίλοι αναγνώστες, στην περίπτωση της Πειραιώς υπάρχει η μεγαλύτερη προσδοκώμενη απόδοση από όλες τις συστημικές τράπεζες.

Όπως τονίζουν οι ειδικοί, “εδώ βρίσκεται όλο το ζουμί του report γιατί κάποια στιγμή θα κλείσει η ψαλίδα και δεν θα υπάρχει τόσο τεράστιο arbitrage”.

Για να καταλάβετε, πλην της Πειραιώς την μεγαλύτερη προσδοκώμενη απόδοση από το κλείσιμο της Παρασκευής με βάση το bull σενάριο την έχει η Εθνική.

Μια προσδοκώμενη απόδοση της τάξης του 66.55%.

Για να έχει την ίδια προσδοκώμενη απόδοση και η Πειραιώς, η τιμή της μετοχής της Πειραιώς πρέπει να φύγει από το €1.984 που έκλεισε την Παρασκευή και να πάει στα €2.88 και οι άλλες τραπεζικές μετοχές μαζί με της Εθνικής να παραμείνουν στάσιμες.

Όσο περίεργο και αν σας φαίνεται, αυτό λένε οι αριθμοί.

Αυτή τη στιγμή, κατά την ταπεινή άποψη του Wiseman και οι τέσσερεις ελληνικές τραπεζικές μετοχές είναι για αγορά αλλά αυτή που έχει τα μεγαλύτερα περιθώρια ανόδου και με βάση τα report της Jefferies αλλά και της Wood είναι η Πειραιώς.

Οι ειδικοί υποστηρίζουν ότι «η τωρινή πτώση είναι εξαιρετική ευκαιρία τοποθετήσεων για όσους έχουν χάσει το ράλι.»

ΔΕΗ: Τι έλεγε ο Wiseman στις αρχές του 2003

Όπως είναι σε όλους γνωστό έπεσαν μετά από διαπραγματεύσεις οι υπογραφές για την εξαγορά από τη ΔΕΗ των ρουμανικών δραστηριοτήτων της Enel, με το τίμημα να ανέρχεται στα 1,26 δισ. ευρώ.

Η ολοκλήρωση της εξαγοράς θα πραγματοποιηθεί μέχρι το Σεπτέμβριο του 2023, εφόσον εγκριθεί από τις αρμόδιες αρχές Ανταγωνισμού και η χρηματοδότηση θα γίνει μέσω δανείου, ύψους 800 εκατ. ευρώ και ιδίων κεφαλαίων 460 εκατ. ευρώ.

Θετική υποδοχή της κίνησης υπήρξε επίσημα από Standard and Poor’s και Fitch για την εξαγορά της ENEL Ρουμανίας από τη ΔΕΗ.

Η στήλη δεν συνηθίζει να ευλογεί τα γένια της, αλλά όταν στις αρχές Ιανουαρίου υπήρξε έντονη φημολογία περί δήθεν «ναυαγίου» και ο wiseman επέμενε πεισματικά (ναι, το έχουμε αυτό, είμαστε πεισματάρηδες και δικαιωνόμαστε, τί να γίνει;) ότι η συμφωνία θα ολοκληρωθεί ως το Μάρτιο, θυμίζω πως είχαμε δεχτεί, από άλλα σάιτ σκληρή κριτική πως υποστηρίζουμε μία «συμφωνία που έχει πλέον καταρρεύσει».

Να λοιπόν που όχι μόνο δεν κατέρρευσε η συμφωνία, αλλά υπεγράφη φαρδιά πλατιά!

Για του λόγου το αληθές και για τον άδικο πόλεμο που είχαν δεχτεί το mononews, σας μεταφέρω τί έγραφε ο wiseman στις 11 Ιανουαρίου φέτος, όταν και ουσιαστικά ‘φωτογράφιζε’ τους υποκινητές της πολεμικής που φυσικά δεν ευδοκίμησε.

Ο πρώην που πίνει μόνο 15αριο Ουίσκι, ο Λόρδος με την BENTLEY και το πούρο Αβάνας

Γράφαμε λοιπόν:

“Όπως είναι γνωστό σε όλους, οι καλοθελητές (για την ακρίβεια: οι κακοθελητές εν προκειμένω…) καραδοκούν ανά πάσα στιγμή, ούτε γιορτές δεν κάνουν.

Στην περίπτωση της σημαντικής συμφωνίας ΔΕΗ-ENEL Ρουμανίας, εμφανίστηκαν οργανωμένα για μία ακόμη φορά οι «Κασσάνδρες».

Αλίμονο όμως γι αυτές, διαψεύδονται στην πράξη.

Και εξηγούμαι: το due diligence των συμβούλων της ΔΕΗ για τα περιουσιακά στοιχεία της ιταλικής Enel στη Ρουμανία, συνεχίζεται κανονικά και με απόλυτα φυσιολογικούς ρυθμούς.

Οι γιορτές των Χριστουγέννων και της Πρωτοχρονιάς, μπορεί να έχουν πολλά καλά, αλλά φέρνουν και ολιγοήμερες διακοπές. Αυτές οι ολιγοήμερες διακοπές, έδωσαν λαβή στους …κακοθελητές που άρχισαν τα γνωστά τροπάρια περί δήθεν «βαλτώματος στις διαπραγματεύσεις και πιθανού ναυαγίου» στο deal.

Οι φήμες αυτές μπήκαν με …αριστοτεχνικό τρόπο σε κίνηση από το Σαββατοκύριακο του Αη Γιαννιού με τις πολλές γιορτές σε σπίτια οπότε τη Δευτέρα πολλοί στη Χαλκοκονδύλη διέδιδαν υψηλόφωνα περί «επερχόμενης αποτυχίας».

Όπως έλεγε όμως ο μακαρίτης Φρανσουά Μιττεράν: «τα γεγονότα είναι πολύ …ξεροκέφαλα και διαψεύδουν μονίμως τους …ξεροκέφαλους!».

Άνθρωποι από τη ΔΕΗ που γνωρίζουν καλά την πορεία των συνομιλιών μου έλεγαν: «με βάση της σύμβαση που συνυπέγραψε η εταιρία με την Enel οι διαπραγματεύσεις μεταξύ των δύο θα κρατήσουν κανονικά έως το τέλος του Ιανουαρίου αλλά στη σύμβαση αποκλειστικότητας περιλαμβάνεται όρος με τον οποίο δίνεται η δυνατότητα παράτασης των διαπραγματεύσεων για ένα-δύο μήνες ακόμα, δηλαδή θα υπάρξει κατάληξη ως το Μάρτιο».

Γι’ αυτό το λόγο η διοίκηση της ΔΕΗ έχει μεταθέσει χρονικά και την παρουσίαση του επικαιροποιημένου στρατηγικού σχεδίου της.

Όπως μαθαίνει ο wiseman η παρουσίαση στους αναλυτές θα γίνει προς το τέλος Μαρτίου, αφού ο Γιώργος Στάσσης, Πρόεδρος της ΔΕΗ θέλει να τους ανακοινώσει και την εξαγορά των εταιρειών της Enel στη Ρουμανία, με ότι αυτό συνεπάγεται σε προστιθέμενη αξία.

Ποιοι είναι όμως οι …ξεροκέφαλοι κακοθελητές που θέλησαν να βάλουν φωτιά στην πορεία των διαπραγματεύσεων;

Ο ένας είναι ο «πρώην» (μη ρωτάτε ποιος πρώην, αυτός που βύθισε τη ΔΕΗ στις ζημιές και διαδίδει πως ‘από το καλοκαίρι θα είμαι πάλι στη θέση μου με κυβέρνηση συνεργασίας, είναι κανονισμένο!’ άγνωστο από ποιους κανονισμένο) που πίνει μόνο πανάκριβο malt 15άρι ουίσκι και δεν κάθεται σε ησυχία ούτε λεπτό.

Ο έτερος είναι ο αποκαλούμενος Λόρδος με τη Bentley και κυκλοφορεί με σοφέρ και υπερμέγεθες πούρο Αβάνας, προφανώς για να του θυμίζει την Κούβα και το κομμουνιστικό παρελθόν της νιότης του.

Και φυσικά ακολουθεί το …«ξυπόλητο τάγμα» της γνωστής ομάδας συνδικαλιστών, που κατά καιρούς πήγαν με όλους (Πασόκους, Νεοδημοκράτες, Συριζαίους) ωφελήθηκαν πολλαπλώς από όλους και ονειρεύονται στο μέλλον να κανονίζουν και πάλι οι ίδιοι τους διαγωνισμούς μέσα στην επιχείρηση.

Ο wiseman προβλέπει πως η όλη επιχείρηση ανατροπής με τον τίτλο «πούρα Αβάνας» όπως την αποκαλούν περιπαικτικά (και σημειολογικά σε σχέση με πολλών ειδών πούρα) στη ΔΕΗ, θα καταλήξει σε πλήρη αποτυχία και να δώ μετά τί θα λέει ο ‘πρώην’ και τί θα πράττει ο ‘Λόρδος’…».

Αυτά έγραφε ο wiseman στις 11 Ιανουαρίου και «όπερ έδει δείξαι» που έλεγε ο αρχαίος ημών Περικλής…

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Ως εκ τούτου, το mononews.gr δεν φέρει καμία ευθύνη εάν οι πληροφορίες αυτές χρησιμοποιηθούν για την αγορά η πώληση κινητών αξιών.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κ. Μητσοτάκης: Η νέα ανάρτηση του πρωθυπουργού στο TikTok – Οδήγηση και αλκοόλ δεν πάνε ποτέ μαζί

- Ντόναλντ Τραμπ: Επιβάλλει λιμενικά τέλη σε κινεζικής κατασκευής πλοία – Ποιοι θα πληρώνουν

- Καιρός: Μεγάλη Παρασκευή με συννεφιά – Η πρόγνωση για το Πάσχα

- «Μάχη» στον Αργοσαρωνικό: 20 εταιρείες και κοινοπραξίες θα δρομολογήσουν 75 πλοία την περίοδο 2025 – 2026