Κρίσιμη συνεδρίαση

Χθες η αγορά έκανε την έκπληξη καθώς προς το απόγευμα και λίγο πριν το κλείσιμο ο γενικός δείκτης γύρισε θετικός ενώ και ο τραπεζικός κλάδος ισορρόπησε.

Και όλα αυτά βέβαια πριν γίνει γνωστό στην WALL STREET , ότι οι μετοχές δυο περιφερειακών τραπεζών βουλιάζαν με απώλειες πάνω από 20%.

Πρόκειται για τις PacWest Bancorp (PACW) και Western Alliance Bancorporation (WAL).

Μάλιστα σύμφωνα με το yahoo finance “σχεδόν οι μισές από τις 4.800 τράπεζες της Αμερικής έχουν ήδη ξεπεράσει τα κεφαλαιακά τους αποθέματα ασφαλείας και λειτουργούν με αρνητικά ίδια κεφάλαια.

«Είναι τρομακτικό. Χιλιάδες τράπεζες είναι κάτω από το νερό», δήλωσε ο καθηγητής Amit Seru, καθηγητής οικονομικών στο Πανεπιστήμιο του Στάνφορντ.

«Ας μην προσποιούμαστε ότι πρόκειται μόνο για την Silicon Valley Bank και την First Republic», είπε ο καθηγητής.

Προφανώς οι εξελίξεις αυτές θα επηρεάσουν και την ελληνική αγορά σήμερα.

Έκπληξη από Μεγάλου: «Τρέχει πάνω από 500» η Τράπεζα Πειραιώς

Όπως έγραφα χθες την αυλαία των αποτελεσμάτων για το πρώτο τρίμηνο του 2023 πρόκειται να ανοίξει η Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 , την Παρασκευή.

Όπως πληροφορούμαι οι επιδόσεις της Τράπεζας προβλέπεται να είναι θεαματικές, επιβεβαιώνοντας έτσι την αποτελεσματική διοίκηση του Χρήστου Μεγάλου.

Το πιο καθοριστικό από τα μεγέθη είναι αυτό που αφορά στα έσοδα από τόκους, τα οποία θα κυμαίνονται μεταξύ 450 και 500 εκατ. ευρώ.

Η βελτίωση επομένως σε σχέση με το αντίστοιχο τρίμηνο του 2022 είναι θεαματική, καθώς μιλάμε για μία αύξηση που προσεγγίζει το 60%.

Βέβαια τα παραπάνω σε μεγάλο βαθμό είναι αποτέλεσμα της μεγάλης αύξησης των επιτοκίων, και δη των χορηγήσεων.

Όμως έχει τη σημασία σε ποιο βαθμό η κάθε τράπεζα κατορθώνει να μετατρέπει την αύξηση αυτή σε καθαρά έσοδα.

Επίσης η μεγάλη αυτή αύξηση των επιτοκιακών εσόδων «διασκεδάζει» τις όποιες ανησυχίες είχαν διατυπωθεί για το κατά πόσο η Πειραιώς θα καταφέρει να «αντικαταστήσει» τα πολύ υψηλά trading gains που είχε εμφανίσει πέρυσι.

Στο κόμματι των προμηθειών σε σχέση με το προηγούμενο τρίμηνο εκτιμάται ότι η αύξηση θα είναι οριακή, ωστόσο αναμένεται μία μικρή αύξηση σε σχέση με πέρυσι.

Με καλές προϋποθέσεις οδεύουμε στην τελευταία γραμμή των αποτελεσμάτων, αυτή δηλαδή που αποτυπώνει τα κέρδη, καθώς η Τράπεζα εκτιμάται ότι έχει συγκρατήσει τα λειτουργικά της έξοδα μειώνοντας ταυτόχρονα τις προβλέψεις της.

Μετά την εξυγίανση του Ισολογισμού της προβλέπεται ότι φέτος στο πρώτο τρίμηνο οι προβλέψεις θα είναι σχεδόν οι μισές (περίπου 110 εκατ. ευρώ) από αυτές που είχε εγγράψει πέρυσι (230 εκατ. ευρώ) η Τράπεζα.

Οπότε εύκολα βλέπω να απορροφά και τα 130 εκατ. ευρώ που κόστισε στην Τράπεζα η «κόντρα» με τον Ηλιόπουλο για την MIG.

Πολίτης (ΤΑΙΠΕΔ): Είναι άνθρωπος των αγορών ή υποψήφιος πολιτευτής;

Απορώ με τον manager Πολίτη.

Είναι πράγματι manager με περγαμηνές η μήπως είναι κομματικός πολιτευτής, που του υπαγορεύουν τι θα κάνει;

Αν το έχει δει έτσι τότε κακώς τον προσέλαβαν στο ΤΑΙΠΕΔ.

Πριν Αλέκτωρ φωνήσαι τρις, χθες το απόγευμα ο διευθύνων σύμβουλος του ΤΑΙΠΕΔ Δημήτρης Πολίτης έδωσε παράταση για την υποβολή δεσμευτικών προσφορών για την Αττική Οδό.

Λίγες ώρες νωρίτερα ο υφυπουργός Υποδομών Γιώργος Καραγιάννης σε συνάντηση που είχε με τους δημοσιογράφους, διαβεβαίωνε ότι δεν θα δοθεί παράταση.

Βέβαια δεν είναι δουλειά του Καραγιάννη να μπαίνει στα χωράφια του ΤΑΙΠΕΔ.

Όμως φαίνεται ότι το ΤΑΙΠΕΔ, θα υποβάλλει στο «μαρτύριο της σταγόνας» τα ενδιαφερόμενα σχήματα που κατεβαίνουν στον διαγωνισμό.

Μάλλον, ο διευθύνων σύμβουλος του ΤΑΙΠΕΔ, Δημήτρης Πολίτης δεν διέψευσε τις προσδοκίες της αγοράς, η οποία ανέμενε ότι θα πρέπει να μετατεθεί η ημερομηνία υποβολής.

Αρκεί να σας θυμίσω ότι ο διευθύνων σύμβουλος της Ελλάκτωρ, Ευθύμιος Μπουλούτας, είχε προεξοφλήσει την εξέλιξη αυτή όταν μίλαγε στους αναλυτές για τα οικονομικά αποτελέσματα του 2022.

Αναρωτήθηκα γιατί δόθηκε αυτή η παράταση και άνθρωπος μου που ξέρει τα μέσα και τα έξω του Ταμείου μου είπε ότι τελικά η απόφαση αυτή ελήφθη καθώς δε γίνεται στις 21 Μαΐου να έχουμε εκλογές και στις 29 την υποβολή των προσφορών.

Κάτι το οποίο φυσικά διατυμπάνιζε η αγορά.

Κάτι άλλο που έχετε ήδη διαβάσει στο mononews είναι το γεγονός ότι το ΤΑΙΠΕΔ χρειάζεται κυβέρνηση προκειμένου να προχωρήσει τον διαγωνισμό, και από ότι φαίνεται ο Δημήτρης Πολίτης δεν πιστεύει ότι θα έχουμε κυβέρνηση από την πρώτη κάλπη και για αυτό το λόγο μετέθεσε την ημερομηνία για μία εβδομάδα ύστερα από τη δεύτερη εκλογική αναμέτρηση.

Ακούω, επίσης, ότι στο ΤΑΙΠΕΔ είχαν δηλώσει τις 29 Μαΐου ως ενδεικτική ημερομηνία υποβολής των δεσμευτικών προσφορών, καθώς πίστευαν ότι οι εκλογές θα προκηρύσσονταν για τον Απρίλιο, αλλά η τραγωδία στα Τέμπη άλλαξε τον προγραμματισμό.

Θα μπορούσαν, ωστόσο, να ανακοινώσουν την παράταση από τον Μάρτιο ή τον Απρίλιο, αλλά τελικά αποφάσισαν να το κάνουν 27 ημέρες πριν την προθεσμία.

Αν μην τι άλλο τα μεγάλα εγχώρια κατασκευαστικά μαγαζιά που «κτυπούν» τον οδικό άξονα, θα έχουν παραπάνω χρόνο για να προσελκύσουν νέους ξένους επενδυτές (βλ. Intrakat) ή θα μπορούν να ενώσουν τις δυνάμεις τους με κάποιο από τα υφιστάμενο σχήματα (πχ η το σχήμα ΑΚΤΩΡ – ΑΒΑΞ που ύστερα από την αποχώρηση των Γάλλων της Ardian θα μπορούσαν να ενώσουν τις δυνάμεις τους με τους Γάλλους της Egis).

Γιώργος Περιστέρης: Το νέο στοίχημα, το capex και η Εγνατία οδός

Όλοι οι αναλυτές άκουσαν χθες με προσοχή τον Γιώργο Περιστέρη το αφεντικό της ΓΕΚ ΤΕΡΝΑ και της Τέρνα Ενεργειακής.

Καταρχήν να σας πω ότι ερωτηθείς ο κ. Περιστέρης για το επενδυτικό ενδιαφέρον γύρω από την ΤΕΡΝΑ Ενεργειακή, επεσήμανε πως η εταιρεία όντως γίνεται αποδέκτης επενδυτικών προτάσεων, τονίζοντας όμως πως μόλις υπάρξει κάτι συγκεκριμένο, θα γίνει απευθείας επίσημη ενημέρωση του συνόλου της επενδυτικής κοινότητας.

Επίσης ανέφερε πως «το συνολικό capex για την περίοδο 2023-2024 διαμορφώνεται σε περίπου 3 δισ. ευρώ, με τα 2 δισ. να αφορούν στην ΓΕΚ ΤΕΡΝΑ (1,5 δισ. ευρώ αφορούν στην παραχώρηση της Εγνατίας Οδού) και το 1 δισ. στην ΤΕΡΝΑ Ενεργειακή για την υλοποίηση του επενδυτικού της πλάνου.»

Το νέο στοίχημα είναι ο κλάδος των Παραχωρήσεων που πρόκειται να διαδραματίσει τα επόμενα χρόνια πρωταγωνιστικό ρόλο στην ανάπτυξη του Ομίλου ΓΕΚ ΤΕΡΝΑ, σύμφωνα με τον κ. Περιστέρη, καθώς αναμένεται να αποφέρει σταθερά, προβλέψιμα και επαναλαμβανόμενα έσοδα, ενώ οι σχετικές επενδύσεις – στο πλαίσιο των συμβατικών όρων που κατά κανόνα περιλαμβάνουν τα έργα παραχωρήσεων – είναι προστατευμένες έναντι των διεθνών αναταράξεων στην αγορά των επιτοκίων.

Αναφερόμενος στην πρόοδο των πιο εμβληματικών έργων παραχώρησης που διαθέτει στο χαρτοφυλάκιό της η ΓΕΚ ΤΕΡΝΑ, ο κ. Περιστέρης εκτίμησε πως η παραχώρηση της Εγνατίας Οδού θα ολοκληρωθεί πριν το τέλος του έτους και πως η απόδοση της συγκεκριμένης επένδυσης θα κινηθεί σε διψήφιο ποσοστό.

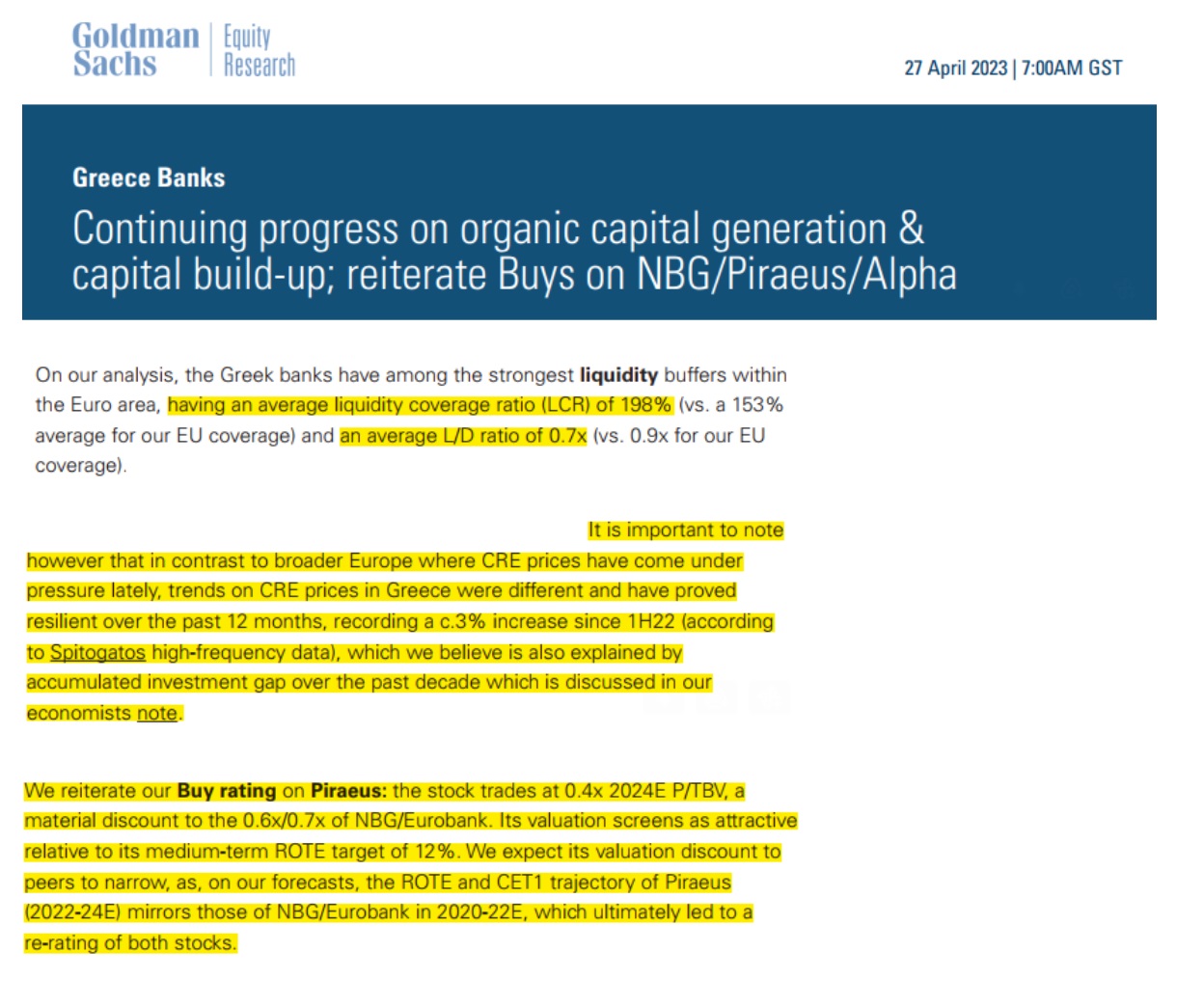

Γιατί κρύβει εκπλήξεις η Goldman Sachs (κυρίως) για Alpha Bank, Πειραιώς και Eurobank

Φίλοι αναγνώστες, πριν μερικές ημέρες είδε το φως της δημοσιότητας το καινούργιο report της Goldman Sachs για τις ελληνικές τράπεζες.

Όπως πολλάκις σας έχουμε πει, το πιο σημαντικό πράγμα είναι να ξεκοκαλίζουμε τα εκάστοτε report γιατί τις περισσότερες φορές κρύβουν λαβράκια.

Έτσι, και στην συγκεκριμένη περίπτωση, το report της Goldman για τις ελληνικές τράπεζες κρύβει πραγματικό ΧΡΥΣΑΦΙ.

Υπάρχει μια μερίδα αναλυτών και ψευτοαναλυτών οι οποίοι από πέρσι μας τονίζουν να μην αγοράσουμε ελληνικές τράπεζες γιατί α) είναι πανάκριβες και β) θα ξαναχρειαστούν αυξήσεις μετοχικού κεφαλαίου.

Οι συγκεκριμένοι έχουν υποστεί κολοσσιαίο Βατερλό.

Συγκεκριμένα δε στην τράπεζα Πειραιώς έχει γίνει η αποκαθήλωσή τους.

Η τράπεζα Πειραιώς από ασχημόπαπο έγινε κύκνος.

Πλέον και με την βούλα της Goldman Sachs.

Από τιμή στόχο 1.00€ που της είχε η Goldman τον Νοέμβριο του 2022, τώρα της δίνει τιμή στόχο τα 2.75€.

Πάμε όμως τώρα στο ζουμί του report.

Η Goldman Sachs είναι φουλ θετική για όλες τις ελληνικές τράπεζες.

Μας τονίζει ότι έχουν εξαιρετικά επίπεδα ρευστότητας με το μέσο liquidity coverage ratio (LCR) στο 198% ενώ το μέσο ευρωπαϊκό βρίσκεται στο 153%.

Ακόμα, οι ελληνικές τράπεζες έχουν ένα μέσο Loan / Deposit ratio στο 0.7 με το μέσο ευρωπαϊκό να βρίσκεται στο 0.9.

Το πιο σημαντικό όμως είναι ότι η Goldman βλέπει το μέσο ελληνικό NPE ratio να πέφτει στο 3.50% το 2024 με το μέσο ευρωπαϊκό να βρίσκεται μεταξύ 2%-3%.

Στη σελίδα 4 του report μας τονίζει ότι ενώ υπάρχει πτώση των τιμών των ακινήτων σχεδόν σε όλη την Ευρώπη, οι τιμές των ακινήτων στην Ελλάδα έχουν βρει τον πάτο τους εδώ και πολλά χρόνια και σιγά-σιγά έχουν μια σταδιακή άνοδο.

Τρανό παράδειγμα τους τελευταίους 12 μήνες παρόλο την έντονη πτώση των τιμών των ακινήτων στην Ευρώπη, οι τιμές των ελληνικών ακινήτων έχουν μια μέση αύξηση της τάξης του 3%.

Οπότε η Goldman Sachs μας τονίζει ότι δεν υπάρχει λόγος ανησυχίας για τις ελληνικές τράπεζες σε σχέση με την έκθεσή τους στα ακίνητα.

Η σελίδα 6 του report είναι άκρως αποκαλυπτική για την τράπεζα Πειραιώς.

Μας δείχνει την εξαιρετική εικόνα ρευστότητας που έχει η τράπεζα Πειραιώς.

Έχει ένα LCR = 201% πίσω μόνο από της Εθνικής, ένα NSFR = 137% πίσω πάλι μόνο από της Εθνικής και ένα L/D ratio = 0.64 το ίδιο ακριβώς με της Εθνικής.

Στη σελίδα 5 του report, η Goldman Sachs μας τονίζει ότι η Πειραιώς παίζει με ένα προβλεπόμενο P/TBV 2024e = 0.4, σε μεγάλο discount σε σχέση με της Εθνικής ΕΤΕ 0% 7,87 και της Eurobank ΕΥΡΩΒ 0% 2,10 που παίζουν με ένα 0.6 και 0.7 αντίστοιχα.

Μας τονίζει δε ότι είναι εξαιρετική ευκαιρία για αγορά γιατί βλέπει να πετυχαίνει ένα διατηρήσιμο ROTE της τάξης του 12%.

Ο λόγος που της δίνει τιμή στόχο αυτή τη στιγμή μόνο τα 2.75€ είναι γιατί προβλέπει το 2024 η Πειραιώς να έχει ένα CET1 ratio 2024e = 13.7% με το μίνιμουμ στο 14% και προβλέπει ένα ROTE 2024 9.9%.

Όμως, για το 2025 προβλέπει ότι η Πειραιώς θα έχει ένα CET1 ratio 14.9% με το μέσο ευρωπαϊκό για το 2024 να είναι στο 14.6%.

Εφόσον λοιπόν η Πειραιώς με τους συντηρητικούς υπολογισμούς της Goldman Sachs εμφανίσει το 2025 ένα CET1 ratio 14.9% και έχει ένα ROTE 12% τότε θα δικαιούται να παίζει με ένα προσδοκώμενο P/TBV 2025e = 0.78, με αυτό δηλαδή που θα παίζουν οι ευρωπαϊκές τράπεζες το 2024.

Δηλαδή, με ένα προβλεπόμενο TBV 2025e=5.9 ευρώ για την τράπεζα Πειραιώς, αυτό μας δίνει μια τιμή στόχο τα 4.60€!!!

Όμως, το report της Goldman κρύβει και άλλα λαβράκια μέσα του.

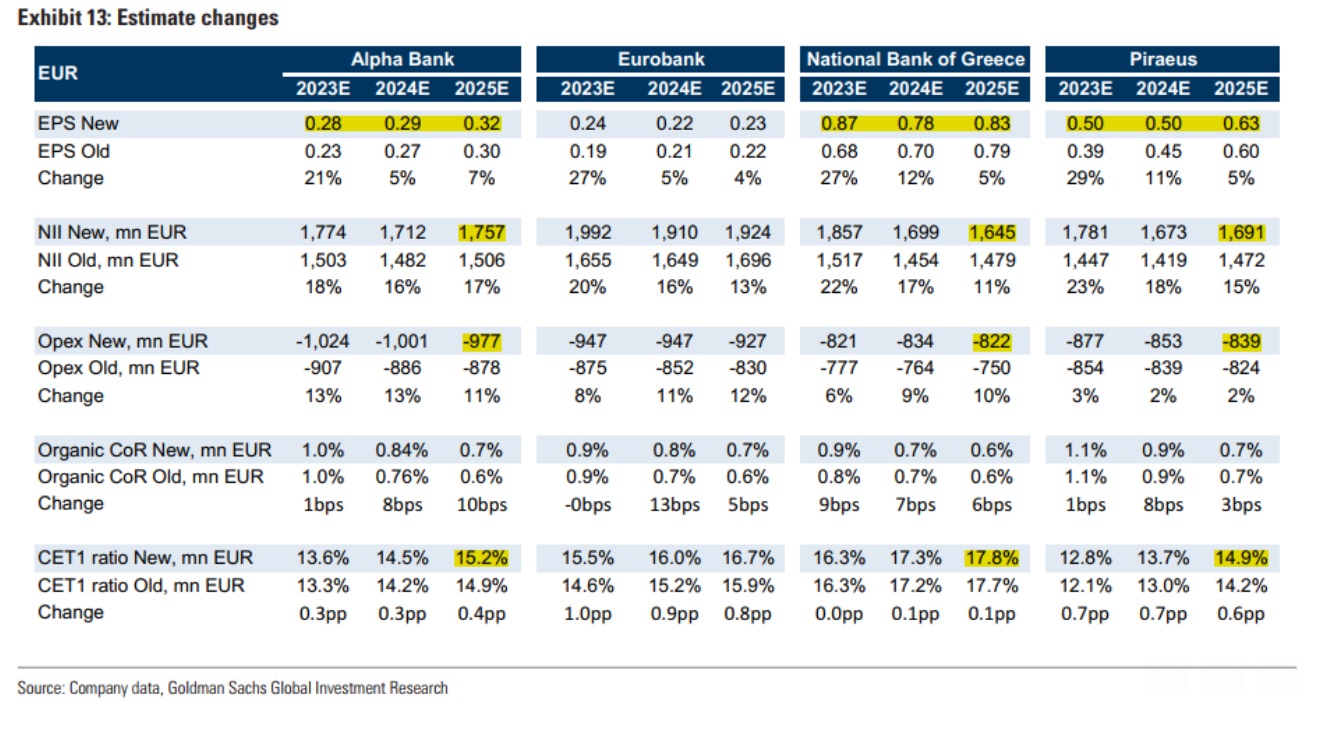

Τα super κέρδη της Alpha Bank

Η Goldman Sachs για το 2023 υπολογίζει ότι η Alpha Bank ΑΛΦΑ 0% 1,68 θα εμφανίσει κέρδη 657 εκ ευρώ ενώ η Πειραιώς θα εμφανίσει κέρδη 625 εκ ευρώ.

Για το 2024 η Goldman εκτιμάει ότι η Alpha θα εμφανίσει κέρδη 681 εκ ευρώ ενώ η Πειραιώς θα εμφανίσει πάλι τα ίδια κέρδη 625 εκ ευρώ.

Το 2025 είναι που η Πειραιώς περνάει οριακά σε κερδοφορία της Alpha Bank.

Συγκεκριμένα, η Goldman υπολογίζει τα κέρδη της Πειραιώς σε 787.7 εκ ευρώ και της Alpha Bank σε 751.6 εκ ευρώ.

Το απίστευτο είναι ότι υπολογίζει τα κέρδη της Εθνικής για το 2025 σε 759.21 εκ ευρώ.

Δηλαδή, η Πειραιώς το 2025 θα έχει μεγαλύτερη κερδοφορία και από την Alpha και από την Εθνική και θα υπολείπεται μόνο από την Eurobank που η Goldman υπολογίζει ότι το 2025 θα εμφανίσει κέρδη 853.4 εκ ευρώ.

Όπως αντιλαμβάνεστε, είναι θέμα χρόνου και μόνο η Goldman Sachs να ξανααναβαθμίσει την τιμή στόχο για την Πειραιώς.

Εδώ, την πήγε από το 1€ στα 2.75€ μέσα σε 5.5 μήνες.

Την προηγούμενη εβδομάδα, η μετοχή της τράπεζας Πειραιώς είχε την μεγαλύτερη πτώση σε εβδομαδιαίο επίπεδο από όλες τις συστημικές τράπεζες διότι είδε το φως της δημοσιότητας το report της Morgan Stanley και της SoGen ότι η μετοχή της Πειραιώς δεν θα μπει τώρα στον MSCI Standard.

Με αποτέλεσμα η μετοχή να χάσει σε εβδομαδιαία βάση -4.32% ενώ η Εθνική τράπεζα έχασε μόνο -0,35%, η Eurobank μόνο -1.27% και η Alpha Bank -2.52%.

Η στήλη πιστεύει ακράδαντα ότι και τώρα να μη μπει η Πειραιώς, θα μπει σίγουρα μέσα στο 2023 και ίσως είναι και καλύτερα γιατί θα μπει σε πολύ υψηλότερες τιμές από τις τωρινές.

Μη ξεχνάμε ότι η Goldman Sachs έχει βάλει τεράστια πλάτη στις ελληνικές τράπεζες και οι πελάτες της αυτή τη στιγμή είναι τρισευτυχισμένοι.

Ειδικά στην τράπεζα Πειραιώς γράφουν τα μεγαλύτερα κέρδη αλλά και στην Alpha και στην Εθνική και στην Eurobank γράφουν μεγάλα κέρδη επειδή τοποθετήθηκαν στις τελευταίες αυξήσεις μετοχικού κεφαλαίου όλων των τραπεζών.

Οι ειδικοί θεωρούν ότι «η τωρινή αδυναμία της μετοχής της τράπεζας Πειραιώς λόγω των εκλογών και λόγω της πιθανής μη ένταξής της στον MSCI είναι εξαιρετική ευκαιρία για τοποθετήσεις.»

Και επισημαίνουν ότι «η διοίκηση Μεγάλου σε 4 χρόνια (2026) μπορεί να πετύχει επαναλαμβανόμενα κέρδη της τάξης του 1 δις ευρώ που αυτό σημαίνει ότι τότε μπορεί να δίνει σαν μέρισμα το 50% των κερδών, δηλαδή τα 500 εκ ευρώ.

Εφόσον συμβεί αυτό, η μετοχή το 2026 θα δικαιολογεί μια κεφαλαιοποίηση της τάξης των 10 δις ευρώ.

Δηλαδή 8.00€ όπου εκεί θα έχει μια προβλεπόμενη μερισματική απόδοση της τάξης του 5%, άκρως ανταγωνιστική με παγκόσμια δεδομένα.»

Οι ειδικοί πιστεύουν ακράδαντα ότι έχει ξεκινήσει ΗΔΗ μεγάκυκλος ανόδου για τις ελληνικές τράπεζες, απλώς θέλει υπομονή και επιμονή.

ΒΟΑΚ: Έρχονται εκπλήξεις;

Μεγάλες εκπλήξεις φαίνεται να κρύβει ο διαγωνισμός για τη σύμβαση παραχώρησης του Βόρειου Οδικού Άξονα Κρήτης ύψους 1,75 δισεκατομμυρίων ευρώ.

Η γαλλική Vinci, αποχωρεί οριστικά λίγες μέρες πριν την υποβολή των δεσμευτικών προσφορών για το μεγαλύτερο οδικό έργο της χώρας.

Άλλες πληροφορίες αναφέρουν ότι σε συζητήσεις με την ΑVAX φαίνεται να βρίσκεται η επίσης γαλλική Egis Project.

Υπενθυμίζεται ότι η Egis Project συμμετέχει με 25% στην παραχώρηση της Εγνατίας με την ΓΕΚ ΤΕΡΝΑ και με ένα πολύ μικρό ποσοστό στην Αττική Οδό (0,04%).

Tι γίνεται με τη Volterra τελικά;

Πολλοί μικρομέτοχοι της AVAX με ρωτούν τί θα γίνει τελικά με την τύχη του «κύριου σώματος» της θυγατρικής Volterra, αφού όπως είναι γνωστό ο τομέας ΑΠΕ της Volterra πουλήθηκε πέρυσι στη ΔΕΗ ΔΕΗ 0% 11,75 και ενίσχυσε το ταμείο της εταιρείας με περίπου 70 εκατομμύρια διευκολύνοντάς τη, στη διεκδίκηση δημόσιων έργων, ΣΔΙΤ και διαγωνισμών παραχωρήσεων όπου απαιτείται υψηλή ίδια συμμετοχή.

Οι μικρομέτοχοι του Ομίλου (γύρω στο 29% αποτελεί την ελεύθερη διασπορά της μετοχής, αν δεν έχει αλλάξει δραματικά κάτι) μου λένε πως από τις οικονομικές καταστάσεις της μητρικής AVAX, προκύπτει ότι η Volterra παραμένει στα «προοριζόμενα προς πώληση περιουσιακά στοιχεία», παρά την άκαρπη διαδικασία πώλησης που ως γνωστόν προηγήθηκε.

Άρα είναι προς πώληση και σήμερα.

Μου λένε επίσης πως είχε εκδηλωθεί αρχικά έντονο ενδιαφέρον από γνωστό fund του εξωτερικού -από ‘φιλική’ χώρα της ΕΕ συγκεκριμένα- για την εταιρία. Βέβαια το συγκεκριμένο fund δεν είναι και η επιτομή της αξιοπιστίας στη χώρα μας, αφού όπου αναμίχθηκε αρχικά και τα «ανακάτεψε» όλα, τελικά αποσύρθηκε!

Πηγές της αγοράς μάλιστα έλεγαν για το συγκεκριμένο fund πως «είναι ένα μάτσο δημόσιοι υπάλληλοι (!) που παίρνουν υψηλούς μισθούς και βαριούνται τη ζωή τους γι’ αυτό και δεν αποφασίζουν ποτέ τίποτε».

Άρα δεν μπορεί να βασιστεί κάποιος σε αυτούς.

Αλλά επίσης από όσα μου λένε, δεν υπάρχει σήμερα τουλάχιστον, κάποιο «χρηματοοικονομικό σπίτι» που λένε και στην πιάτσα που να έχει εντολή από την AVAX για να αναζητήσει καινούργιους αγοραστές.

Προφανώς θα υπάρξει ενημέρωση προς τους μετόχους (στην τακτική Γενική Συνέλευση;) για την τύχη της θυγατρικής.

Ο «κυρίαρχος» πλέον στην AVAX ο Χρήστος Ιωάννου, που κατέχει 33,32% (μια «ανάσα» δηλαδή πριν από την υποβολή υποχρεωτικής δημόσιας πρότασης) των μετοχών έχει δείξει πως υπολογίζει τους μετόχους διασποράς ως τώρα.

Το ίδιο έχουν δείξει και ο διευθύνων σύμβουλος Κωνσταντίνος Μιτζάλης με το 20% και ο αναπληρωτής Προέδρος Κώστας Κουβαράς (από τις ‘παλιές δόξες’ των Ολυμπιακών έργων για όσους θυμούνται τις σπαρταριστές ιστορίες του 2002-2004 και …”άχ ΠΑΣΟΚ ωραία χρόνια” που έλεγε και κάποια ψυχή!) που κατέχει το 9,5%.

Για να δούμε διότι πολλά ακούγονται στην αγορά και η μετεκλογική συγκυρία μπορεί να αποβεί καρποφόρος αυτή τη φορά.

Διπλή επιδότηση ο Σκρέκας, αλλά, μου λένε πως δεν είναι προεκλογικό ρουσφέτι…

Μαθαίνω πως αύριο Τετάρτη κατά πάσα πιθανότητα ο ΥΠΕΝ Κώστας Σκρέκας θα ανακοινώσει διπλή επιδότηση στους λογαριασμούς ρεύματος ώστε μαζί με τις επιδοτήσεις του Μάϊου να ανακοινώσει και αυτές του Ιουνίου.

Αυτό σημαίνει όπως μου λένε οι συνεργάτες του στο ΥΠΕΝ, πως ο Σκρέκας διαβλέπει μετά τις 21 Μάϊου το ενδεχόμενο αδυναμίας σχηματισμού αυτοδύναμης ή συμμαχικής κυβέρνησης, που μέχρι τις 2 Ιουλίου δεν θα μπορεί να πάρει αποφάσεις.

Άρα οι καταναλωτές θα είναι καλυμμένοι αν έχουμε αύξηση των τιμών της ενέργειας μέσα στο κατακαλόκαιρο.

«Αυτά σου τα λέμε επειδή είσαι …καχύποπτος ως γνήσιος wiseman και μπορεί να γράψεις πως κάνουμε προεκλογικά ρουσφέτια» μου λένε στο ΥΠΕΝ και εγώ το καταγράφω διότι εκτός από …γκρινιάρης είμαι και καλόπιστος, αλλά αναρωτιέμαι αν έχει βρει όλα τα λεφτά για το δίμηνο ο Υπουργός. Κυριακή κοντή γιορτή που λένε και στο χωριό μου.

Για τον Μάιο πάντως, να ξέρετε πως η επιδότηση θα είναι «ένα κλικ» πιο κάτω από τον Απρίλιο που είχε κυμανθεί στα 15 ευρώ ανά Μεγαβατώρα ή 0,015 ευρώ ανά κιλοβατώρα.

Αδειάζει η κλεψύδρα για τις πρότυπες προτάσεις

Μέχρι τις 12 Μαΐου θα έχουν προθεσμία οι ενδιαφερόμενοι ιδιώτες να προτείνουν σημαντικά έργα υποδομών ακολουθώντας το δρόμο που χάραξε πρώτος ο Όμιλος Ελλάκτωρ.

Αναφέρομαι φυσικά στις Πρότυπες Προτάσεις του Υπουργείου Υποδομών οι οποίες πέρασαν ως νόμος του κράτους το Φεβρουάριο του 2022 και μέσω αυτών οι ιδιωτικές εταιρείες θα μπορούν να υποβάλουν έτοιμα έργα προς δημοπράτηση αρκεί η αξία τους να ξεπερνάει τα 200 εκατ. Ευρώ.

Το εν λόγω νομοσχέδιο έχει ως πατέρες το πολύπειρο στέλεχος των κατασκευών που διευθύνων σύμβουλος της ΑΚΤΩΡ Παραχωρήσεις και Πρόεδρος του Σωματείου των μεγάλων κατασκευαστών (ΣΤΕΑΤ), Γιώργο Συριανός, καθώς και τον υπουργό ψηφιακής διακυβέρνησης, Κυριάκο Πιερακάκη.

Μάλιστα ο Γιώργος Συριανός αποτελεί ένθερμο υποστηρικτή των Πρότυπων Προτάσεων καθώς μέχρι στιγμής η ΑΚΤΩΡ Παραχωρήσεις αποτελεί τη μοναδική γνωστή εταιρεία που έχει υποβάλει την πρόταση για το ΑΘΗΝΑ Ι που αφορά στη δημοπράτηση των επεκτάσεων της Αττικής Οδού (Λαύριο, Ραφήνα και Σήραγγα Ηλιουπόλεως).

QUIZ 1

Το νέο είναι hot και ήδη ψιθυρίζεται.

Θα θυμάστε σίγουρα προ ολίγων μηνών, που σας είχαμε ενημερώσει για ένα παραστρατημένο «άγιο» αρχιτέκτονα, ο οποίος αποχώρησε από το συζυγικό σπίτι καθώς συνελήφθη, κλέπτων οπώρας.

Και ότι η σύζυγος το τελευταίο χρονικό διάστημα μετά τον χωρισμό είχε αλλάξει προφίλ και ενώ ήταν πολύ χαμηλών τόνων όλα τα χρόνια του συζυγικού βίου και λίγο snob, μετά τον χωρισμό είχε γίνει εξωστρεφής και ιδιαίτερα δυναμική .

Ε, λοιπόν έμαθα ότι ο τέως παραστρατημένος, εθεάθη μαζί με την τέως σύζυγο σε κάποιο νησί των Κυκλάδων.

Δεν ξέρω εάν ήλθαν πάλι πιο κοντά, αλλά κάτι τέτοιο ψιθυρίζεται…

QUIZ 2

Και ενώ αυτά συμβαίνουν μεταξύ τέως η νυν χωρισμένων, την προηγουμένη εβδομάδα και για την ακρίβεια στην Άννα Βίσση, εθεάθη διάσημος παίκτης των αγορών παρέα με μια καλλονή και μια εξίσου ωραία φίλη της.

Not bad at all…

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Επιβατική Κίνηση: Άνοδος 9,1% στα 24 αεροδρόμια της ΥΠΑ

- ΣτΕ: Ακύρωσε πρόστιμο 40.000 ευρώ της ΝΔ για την διαρροή των emails

- DBRS: Νέο πλήγμα για τις ευρωπαϊκές τράπεζες από τους δασμούς Τραμπ – Η θέση της Ελλάδας

- Πέτρος Μπουσουλόπουλος: «Ουδεμία γνώση» για τα περί εμπλοκής του σε ποινική δικογραφία – Η ανακοίνωση των δικηγόρων του