Εθνική Τράπεζα: Νέα μεγάλη πτώση

Χθες το χρηματιστήριο παρασύρθηκε από το διεθνές κλίμα και ο ΓΔ έκλεισε τελικά με πτώση 1,20%.

DAX και FTSE 100 σημείωσαν πτώση κοντά στο 2%.

Λίγες είναι οι μετοχές που ξεχώρισαν.

Κυρίως η Infoquest του ομίλου Φέσσα, η AEGEAN AIR ΑΡΑΙΓ -0,25% 12,07 του Ευτύχη Βασιλάκη, η Ελλάκτωρ ΕΛΛΑΚΤΩΡ 0% 2,60 του Χένρι Χολτερμαν, η Γεκ Τέρνα ΓΕΚΤΕΡΝΑ 0,80% 17,68 του Γιώργου Περιστέρη, η CENER CENER 0% 9,94 του Γιάννη Στασινόπουλου, η Ιντρακάτ ΙΝΚΑΤ -0,60% 4,95 του Αλέξανδρου Εξάρχου κλπ.

Οι τράπεζες έκλεισαν με ισχυρές απώλειες.

Η Εθνική για δεύτερη συνεχομένη ημέρα σημείωσε μεγάλες απώλειες.

Συνολικά η μετοχή έχει υποχωρήσει κατά 6% από τα 6,18 ευρώ την Δευτέρα, στα 5,82 ευρώ χθες.

Παπανδρέου ψηφίζει Μητσοτάκη

Νομίζω είναι η είδηση της 40ετιας και ειδικά για τους παλαιότερους που έχουν εντρυφήσει στην πολιτική.

Η πληροφορία λοιπόν είναι 100% τσεκαρισμένη.

Μέλος της οικογένειας Παπανδρέου ψήφισε στις εκλογές του 2023, τον Κυριάκο Μητσοτάκη.

Το μέλος της οικογένειας είναι εγγονός του αειμνήστου πρωθυπουργού της Ελλάδος Ανδρέα Παπανδρέου και δισέγγονος του Γεωργίου Παπανδρέου.

Μάλιστα, το μέλος της οικογένειας, δεν έχει κανένα λόγο να το κρύψει και το λέει ανοικτά σε φίλους και γνωστούς.

Ίσως σήμερα τα παιδιά του Ανδρέα Παπανδρέου να προσπαθήσουν να μας διαψεύσουν.

Όμως η πηγή δεν επιδέχεται αμφισβήτησης.

Ελληνικές τράπεζες: Έρχονται καλές ειδήσεις από τα stress tests των Ελληνικών τραπεζών

Μετά τα θετικά αποτελέσματα του πρώτου τριμήνου, οι τράπεζες πρόκειται λίαν συντόμως να μας «τροφοδοτήσουν» με νέες θετικές ειδήσεις, οι οποίες αφορούν αυτή τη φορά τις επιδόσεις τους στα stress tests.

Oπως πληροφορούμαι από τα τέλη Απριλίου τόσο οι τέσσερεις ελληνικές τράπεζες όσο και οι υπόλοιπες 70 που ανήκουν στο δείγμα που εξετάζει η ΕΒΑ (Εuropean Banking Authority ) από κοινού με την ΕΚΤ, έχουν στείλει το βασικότερο όγκο των στοιχείων από τα αποτελέσματα που προέκυψαν στα stress tests που υπεβλήθηκαν.

Ήδη από τις δύο αυτές αρμόδιες Αρχές έχουν αρχίσει να αποστέλλεται στις διοικήσεις των τραπεζών η «ετυμηγορία τους» για τυχόν παρατηρήσεις, προκειμένου μετά από ένα «θεσμικό διάλογο» να οριστικοποιηθούν τα τελικά στοιχεία τα οποία θα ανακοινωθούν στο τέλος Ιουλίου.

Έτσι παρόλο μας χωρίζουν περίπου δύο μήνες έως τότε, κάποιοι είναι σε θέση να γνωρίζουν ότι ακόμη και στο δυσμενές σενάριο των stress tests ποιες τράπεζες δείχνουν κεφαλαιακές αντοχές και επομένως δεν χρειάζονται κεφαλαιακή ενίσχυση.

Τα ευχάριστα νέα που μου έφθασαν χθες είναι ότι ανάμεσα στην ομάδα των ισχυρών τραπεζών βρίσκονται και οι Ελληνικές.

‘Αλώστε, όσοι παρακολουθούν από κοντά τις τράπεζες έχουν ήδη διαπιστώσει ότι οι κεφαλαιακοί δείκτες τους μετά τα αποτελέσματα του πρώτου τριμήνου έχουν ξεπεράσει το 16%.

Επομένως διαθέτουν πλέον αρκετά περιθώρια ασφαλείας προκειμένου να ανταπεξέλθουν στο δυσμενές σενάριο των τέστ.

Επίσης δεν πρέπει να ξεχνάμε ότι πλέον οι Τράπεζες έχουν περάσει στην κερδοφορία – γεγονός που αναγνωρίζει η Έκθεση της Κομισιόν που δημοσιεύτηκε χθες – επομένως έχει αρχίσει και πάλι να λειτουργεί ο «μηχανισμός παραγωγής» νέου κεφαλαίου.

Βέβαια, κάποιοι κακεντρεχείς έσπευσαν ήδη να σπείρουν ζιζάνια, αμφιβολίας υποστηρίζοντας ότι οι τα καλά αποτελέσματα στα stress tests οφείλονται στο ότι η ΕΚΤ δεν υιοθέτησε και τόσο αυστηρές παραδοχές στο δυσμενές σενάριο.

Όμως όλα αυτά ήταν γνωστά από την αρχή του χρόνου χωρίς τότε να υπάρξουν αντιδράσεις.

H γκάφα των Συριζαίων με το Google Translate: Ο Μητσοτάκης έπεισε τους ψηφοφόρους δεν τους εξαγόρασε

Σύντροφοι σταματήστε να εκτίθεστε στο twitter και σε άλλα μέσα κοινωνικής δικτύωσης, άλλο το buy in και άλλο το buy into.

O Κυριάκος Μητσοτάκης στη συνέντευξη που έδωσε χθες στο CNN και στην Κριστιάν Αμανπούρ ανέφερε «voters bought into our plan …” το οποίο σε ορθή μετάφραση σημαίνει ότι οι ψηφοφόροι πίστεψαν το πρόγραμμα μας.

Εκεί στο ΣΥΡΙΖΑ είδαν τη λέξη bought που σημαίνει αγοράζω και βρήκαν αφορμή για υπονοούμενα περί εξαγοράς ψήφων , συνειδήσεων και δεν ξέρω και εγώ τι άλλο.

Είναι γνωστό βεβαία ότι ο πρόεδρος Αλέξης δεν τα πάει και τόσο καλά με τις ξένες γλώσσες, αλλά αν ρώταγαν τον Τσακαλώτο είμαι βέβαιος ότι θα τους είχε γλιτώσει το «παρεάκι» από το γραφικό αυτό ολίσθημα που πιθανόν τους οδήγησε το Google Translate.

Και για να ολοκληρώνουμε buy into σημαίνει ότι αποδέχομαι ως αληθή τον ισχυρισμό ή τα λεγόμενα κάποιου.

Απόστολος Πεταλάς: Ο νέος του ρόλος

Οι μεγάλοι του λιανεμπορίου τροφίμων μετά από είκοσι και πλέον χρόνια αποφάσισαν και πάλι να… συνδικαλιστούν συστήνοντας την Ένωση Σούπερ Μάρκετ Ελλάδας.

Στα ιδρυτικά μέλη της Ένωσης είναι έξι αλυσίδες οι οποίες αντιπροσωπεύουν περίπου το 70% του τζίρου της αγοράς. Διαθέτουν από κοινού 2.700 καταστήματα και απασχολούν 82.000 εργαζόμενους.

Η έκπληξη δεν ήταν η ίδρυση της Ένωσης, άλλωστε αυτό είχε προαναγγελθεί προσφάτως από τον Αριστοτέλη Παντελιάδη, επικεφαλής του ομίλου Metro και προέδρου της Ένωσης, αλλά το ποιος θα τρέχει το εγχείρημα από τη θέση του γενικού διευθυντή.

Πρόκειται για τον Απόστολο Πεταλά, επί χρόνια CEO στον όμιλο Φουρλή, ο οποίος αποχώρησε επισήμως πριν λίγες ημέρες.

Φυσικά ο κ. Πεταλάς δεν είναι καθόλου άσχετος με το λιανεμπόριο εκτός από τη θητεία στη Φουρλής έχει εμπειρία στον κλάδο του FMCG όντας παλαιότερα στέλεχος στην Pepsico Ελλάς και στην Colgate- Palmolive.

Αυτό που μαθαίνει ο Wiseman είναι ότι το «προξενιό» του Απ. Πεταλά με τους υπόλοιπους σουπερμαρκετάδες το έκανε ο Νίκος Λαβίδας της ΑΒ Βασιλόπουλος.

Πώς;

Πολύ απλά. Ο κ. Λαβίδας είναι μέλος του ΔΣ της Φουρλής.

Έμαθε λοιπόν ότι ο κ. Πεταλάς θα έκλεινε τον κύκλο στον όμιλο και του πρότεινε τη θέση στην Ένωση.

Το «ναι» στην πρόταση Λαβίδα το είπαν ομόφωνα και τα υπόλοιπα μέλη της Ένωσης και ακολούθησε και η αποδοχή της πρότασης από τον κ. Πεταλά.

Η Mandarin Oriental στο Ελληνικό – Επιβεβαίωση του mononews

Για την άφιξη της Mandarin Oriental στην Αθήνα μέσω Ελληνικού σας είχε εγκαίρως ενημερώσει το mononews τις 9 Απριλίου.

Στο ρεπορτάζ της, η Χριστίνα Παπαγιάννη είχε αναδείξει το τι σημαίνει η απόβαση της διεθνούς αλυσίδας που έχει τζίρο 1,6 δισ. δολάρια με δεύτερο ξενοδοχείο στη χώρα, όπως επιβεβαιώθηκε χθες από την Lamda Development σε σχετική της ανακοίνωση.

Μετά το Costa Navarino λοιπόν, η αλυσίδα που ιδρύθηκε στο Χονγκ Κονγκ και λειτουργεί ήδη σχεδόν 40 θέρετρα, συστήνεται στο ελληνικό και διεθνές κοινό με νέο πολυτελές ξενοδοχείο και κατοικίες που θα ανοίξουν το καλοκαίρι του 2027.

Το πεντάστερο των 123 δωματίων και 17 πολυτελών κατοικιών θα προσφέρει υψηλής ποιότητας υπηρεσίες φιλοξενίας και γαστρονομίας και θα κάνει πρόβα για τη Μύκονο: ο Γιώργος Χρυσικός είχε προαναγγείλει τη συνεργασία της Grivalia Hospitality με τη Mandarin Oriental για το πεντάστερο στο νησί των ανέμων, το οποίο βέβαια αυτή τη στιγμή επανασχεδιάζεται για να περάσει από τις συμπληγάδες του ΣτΕ.

Ποιοι πήραν προεκλογικά από την Αττικό Μετρό 5,4 εκατ. ευρώ

Δύο σημαντικές εκκρεμότητες μαθαίνω ότι έκλεισαν οι δύο Νίκοι (Κουρέτας και Ταχιάος) της Αττικό Μετρό Α.Ε. λίγες ημέρες πριν από τις εκλογές.

Στις 18 Μαΐου είχαν δώσει το πράσινο φως για να πληρωθούν όμιλοι Ελλάκτωρ και ΑΒΑΞ για τα έργα και τις καθυστερήσεις στο Μετρό Αθήνας και Θεσσαλονίκης.

Άνθρωπος που κυκλοφορεί στα ενδότερα των αρχηγείων της Αττικό Μετρό στην Αθήνα και τη Θεσσαλονίκη μου λέει ότι οι δύο εγχώριοι όμιλοι μαζί με τους ξένους συνεργάτες τους αναμένεται να λάβουν το διόλου ευκαταφρόνητο ποσό των 5,4 εκατ. Ευρώ.

Στην περίπτωση της Κοινοπραξίας του Ομίλου ΑΒΑΞ με τη γαλλική Alstom (αυτή που έχει μπλεχτεί με τη δαιδαλώδη σύμβαση 717/2014 της ΕΡΓΟΣΕ) και τη Ghella η Αττικό Μετρό θα πληρώσει 3,7 εκατ. Ευρώ για τα έργα που εκτελεί για τη γραμμή 4 του Μετρό Αθήνας.

Βέβαια, το τι έργα υλοποιούνται με τον πρώτο μετροπόντικα να μην έχει ξεκινήσει ακόμα το σκάψιμο του από την Κατεχάκη και το δεύτερο να μην έχει καν καταφτάσει στο εργοτάξιο της Βεΐκου είναι μία άλλη συζήτηση που πρέπει να γίνει στο μέλλον.

Από την άλλη τα 1,7 εκατ. Ευρώ που θα λάβει η Κοινοπραξία ΑΚΤΩΡ-We Build-Hitachi δεν είναι μια ευχάριστη υπόθεση για την Αττικό Μετρό, καθώς αφορούν τις αποζημιώσεις για τις ζημίες που έχουν προκληθεί από τις καθυστερήσεις για την υλοποίηση του Μετρό της Συμπρωτεύουσας.

Οι τακτικοί αναγνώστες του Wiseman θα θυμάστε ότι οι δύο ισχυροί άνδρες της Αττικό Μετρό επιδιώκουν και καταφέρνουν να κουρεύουν τα αιτήματα της κοινοπραξίας, αλλά η παρούσα διοίκηση θα πρέπει να πληρώνει έστω και μέρος των «σπασμένων» των προκατόχων της.

Μιχάλης Τσαμάζ: Oι αποδοχές και οι 350.000 μετοχές του ΟΤΕ

Ο Μιχάλης Τσαμάζ είναι από το Νοέμβριο του 2010 ο διοικητικός ηγέτης του ΟΤΕ ΟΤΕ -0,21% 14,07 , διαδεχόμενος τον Παναγή Βουρλούμη.

Γεννημένος πριν από 64 χρόνια στην Καισαριανή και μεγαλωμένος στον Άγιο Δημήτριο Αττικής, με πατέρα μικρασιατικής καταγωγής και μητέρα από τα Χανιά της Κρήτης, ο Πρόεδρος και Διευθύνων Σύμβουλος του ΟΤΕ έχει χαράξει ανεξίτηλα την υπογραφή του στην πορεία μετάβασης στη νέα εποχή.

Καθώς υλοποίησε με επιτυχία μια πολυεπίπεδη στρατηγική λειτουργικού και οικονομικού μετασχηματισμού από πρώην κρατικό μονοπώλιο, σε έναν στιβαρό και αποτελεσματικό πάροχο ολοκληρωμένων τηλεπικοινωνιακών υπηρεσιών.

Στοιχεία που αναμφίβολα δικαιολογούν και το ύψος των αμοιβών του Μιχάλη Τσαμάζ.

Οι οποίες όπως προκύπτει από την Έκθεση Αποδοχών που υποβάλλεται στη γενική συνέλευση του ΟΤΕ, ανήλθαν πέρσι στο μικτό ποσό των 2.479.391 ευρώ.

Αυξημένες κατά 11,8% λόγω παρεχόμενων bonus αποδοτικότητας και επίτευξης στόχων.

Από το συνολικά υπολογιζόμενο ποσό, ένα κομμάτι που τιμολογείται στα 199.508 ευρώ, αφορά μη χρηματικές παροχές.

Αφού πρόκειται για τα κόστη του συνταξιοδοτικού προγράμματος, των ασφαλιστικών καλύψεων, της χρήσης εταιρικού αυτοκινήτου και της τηλεπικοινωνίας, που βαρύνουν τον ΟΤΕ.

Συνεπώς το σκέλος των χρηματικών παροχών διαμορφώνεται στα 2.279.883 ευρώ.

Εξ αυτών τα 722.504 ευρώ είναι ο τακτικός, μικτός, ετήσιος μισθός.

Δηλαδή 51.607 ευρώ για κάθε μια από τις 14 μισθοδοσίες του έτους, στις οποίες περιλαμβάνονται τα δώρα των Χριστουγέννων και του Πάσχα, όπως και το επίδομα αδείας. Επί σειρά ετών το ύψος του βασικού μισθού του Μιχάλη Τσαμάζ παραμένει στα ίδια επίπεδα.

Πέραν τούτο ο ίδιος έλαβε πέρσι 625.758 ευρώ ως πριμ από το βραχυπρόθεσμο (ετήσιο) κίνητρο στοχοθετημένων αποδόσεων, συνδεδεμένο με τις επιδόσεις του ΟΤΕ το 2021.

Έλαβε επίσης και άλλα 870.419 ευρώ μέσα από ένα σύνθετο πρόγραμμα, κυλιόμενου τετραετούς κύκλου ( για τα έτη 2018 έως και 2021) που συνδέεται με συγκεκριμένες παραμέτρους επιτυχίας σε επίπεδου Ομίλου Deutsche Telecom.

Επιπρόσθετα, στα 61.200 ευρώ ήταν η αποζημίωση για τις συμμετοχές σε εργασίες Διοικητικών Συμβουλίων.

Ένα τμήμα από τα εκάστοτε χορηγούμενα ανά έτος πριμ απόδοσης, επενδύεται υποχρεωτικά από τον διοικητικό ηγέτη του ΟΤΕ, σε μετοχές της Deutsche Telecom, που είναι ο βασικός μέτοχος.

Μετά από τετραετή περίοδο διακράτησης χορηγούνται δωρεάν μετοχές σε αναλογία μία προς μία.

Τα οικονομικά οφέλη από την παραχώρηση αυτή, υπολογίζονται στη σύνθεση του συνόλου των αποδοχών του Προέδρου και Διευθύνοντος Συμβούλου.

Η επικείμενη γενική συνέλευση της 7ης Ιουνίου καλείται μεταξύ των άλλων να εγκρίνει και τα bonus επίτευξης στόχων για το 2022, όπως επίσης και τα άλλα προγράμματα κινήτρων.

Τα οποία στην περίπτωση του Μιχάλη Τσαμάζ αντιστοιχούν σε 25,72 μηνιαίους μισθούς ( περί τα 1,327 εκατ. ευρώ εν συνόλω) τα οποία θα καταβληθούν το 2023.

Από προγενέστερα προγράμματα παροχής μετοχών, ο Μιχάλης Τσαμάζ έχει βρεθεί να έχει ένα χαρτοφυλάκιο 350.000 μετοχών του ΟΤΕ.

Τρέχουσας αγοραίας αξίας , κοντά στα επίπεδα των 5 εκατ. ευρώ.

Από τις μετοχές αυτές θα εισπραχθεί μέρισμα περίπου 200.000 ευρώ.

Στο χαρτοφυλάκιο του Προέδρου και Διευθύνοντος Συμβούλου, η θητεία του οποίου λήγει τον Ιούνιο του 2024 και μένει να διαπιστωθεί αν θα ανανεωθεί, υπάρχουν και μετοχές της Deutsche Telecom.

AEGEAN: Προσδεθείτε, έρχεται απογείωση, με τις ευλογίες της Goldman

Φίλοι αναγνώστες, όπως ήδη γνωρίζετε, του Wiseman του αρέσουν τα δύσκολα.

Για την ακρίβεια, τα ΠΑΡΑ ΠΟΛΥ δύσκολα.

Όταν πριν 2 ½ χρόνια που η Mytilineos έπαιζε στα 7.30€ σας έλεγε ο Wiseman ότι θα πάει στα 30.00€, κανείς μα κανείς δεν τον πίστευε.

Οι περισσότεροι δε μειδιούσαν.

Το αποτέλεσμα, προχθές

Η Mytilineos έγραψε υψηλό 29.80€.

Οι αναλυτές τότε στα 7.30€, ούτε που φανταζόντουσαν ότι μετά από 2 ½ χρόνια θα πάει η μετοχή στα 30.00€.

Αντίστοιχη περίπτωση και αν όχι ακόμα πιο δύσκολη, είναι η περίπτωση της Πειραιώς.

Που στις αρχές Δεκεμβρίου και συγκεκριμένα στο 1.35€, ο Wiseman βροντοφώναξε ότι η Πειραιώς είναι μακράν τώρα (τότε) το απόλυτο play του ελληνικού χρηματιστηρίου.

Η ιστορία, όπως και στην Mytilineos, δικαίωσε απόλυτα τον Wiseman.

Στην περίπτωση δε της Πειραιώς, κανείς μα κανείς δεν πίστευε τον Wiseman.

Η μετοχή προχθές έκλεισε στα 2.80€.

Όσοι έχετε καλή μνήμη, θα θυμάστε ότι στις αρχές του χρόνου ο Wiseman σας είχε πει ότι το 2023 η Mytilineos θα γράψει τα 30.00€ και η Πειραιώς τα 3.00€.

Ο στόχος σχεδόν επετεύχθη.

Πάμε τώρα σε μια μετοχή που αυτή τη στιγμή όλοι σνομπάρουν επιδεικτικά.

Οι δε Έλληνες θεσμικοί έχουν πολύ λίγα κομμάτια αλλά το ίδιο και οι Έλληνες ιδιώτες επενδυτές.

Αυτή είναι η μετοχή της Aegean ΑΡΑΙΓ -0,25% 12,07

Ο Wiseman έχει να πει μόνο τα καλύτερα για τις διοικητικές ικανότητες του κ. Ευτύχιου Βασιλάκη.

Η Aegean πέρασε πραγματικά δια πυρός και σιδήρου.

Είδε την κόλαση κατάματα.

Όχι όμως απλώς δεν λύγισε αλλά έγινε ακόμα καλύτερη.

Είναι πλέον απόλυτα έτοιμη να αδράξει τις ΤΕΡΑΣΤΙΕΣ προοπτικές που ανοίγονται στο μέλλον.

Πρέπει να γνωρίζετε ότι οι ξένοι διαχειριστές δίνουν τεράστια σημασία το πώς το management της Aegean αντιμετώπισε την λαίλαπα του covid και αμέσως μετά τον πόλεμο στην Ουκρανία.

Το management πέρασε τις εξετάσεις.

AEGEAN: Το απόλυτο play

Αυτή τη στιγμή, κατά την ταπεινή άποψη των ειδικών «η Aegean είναι ΤΩΡΑ το απόλυτο play του ελληνικού χρηματιστηρίου».

Εδώ θέλουμε να σας φρεσκάρουμε την μνήμη ότι το ΤΑΙΠΕΔ σχεδιάζει φέτος να προχωρήσει σε IPO για το 30% του Διεθνούς Αερολιμένα Αθηνών.

Αυτό σημαίνει ότι μετοχικά όλα τα φώτα θα είναι στραμμένα πάνω στο story του τουρισμού.

Η Aegean είναι το μοναδικό καθαρό story για τον τουρισμό.

Για να γνωρίζετε, ανάδοχοι του IPO του Διεθνούς Αερολιμένα Αθηνών θα είναι η Morgan Stanley και η BofA.

Αυτή τη στιγμή η ελληνική επενδυτική κοινότητα δεν πιστεύει στην άνοδο της Aegean.

Σου λέει, με χθεσινό κλείσιμο τα 8.80€, που να πάει η μετοχή;

Στις 08/05/2018 η Aegean είχε κλείσιμο τα 9.50€.

Άντε σου λέει να πάει μέχρι εκεί.

Προσέξτε όμως κατ’ αρχάς μια μικρή λεπτομέρεια.

Όταν είχε πάει στα 9.50€ η Aegean, έπαιζε τα κέρδη του 2019.

Που αυτά τελικά ήταν στα 78.5 εκ ευρώ.

Δηλαδή τότε, στα 9.50€, έπαιζε με ένα προσδοκώμενο P/E 2019 = 10.91.

Αυτή τη στιγμή, για να γνωρίζετε, πολλοί αναλυτές έχουν υποεκτιμήσει για τι νούμερα πάει για το 2023 η Aegean.

Για παράδειγμα αναλύτρια συστημικής τράπεζας, υπολογίζει τα κέρδη της Aegean σε 94 εκ ευρώ από 106.8 εκ ευρώ το 2022.

Δυστυχώς για όλους τους αναλυτές γιατί πάνω-κάτω όλοι τις ίδιες προβλέψεις έχουν, η Aegean παρουσίασε ένα αποστομωτικό Α’ τρίμηνο.

Ο Wiseman είναι πεπεισμένος ότι είναι θέμα χρόνου και μόνο όλοι οι αναλυτές να ξαναδούν την περίπτωση της Aegean.

Αυτή τη φορά με άλλο μάτι, πιο θετικό, μετά το αποστομωτικό Α’ τρίμηνο που παρουσίασε.

Για να γνωρίζετε φίλοι αναγνώστες, η Aegean το Α’ τρίμηνο εξόφλησε πλήρως τα δάνεια που είχε πάρει το 2020 λόγω μέτρων covid.

Μείωσε τις παραδοσιακές ζημιές του Α’ τριμήνου κατά 24.1 εκ ευρώ, από -38.5 εκ ευρώ σε -14.4 εκ ευρώ, στο χαμηλότερο επίπεδο της ιστορίας της.

Το πιο σημαντικό όμως είναι ότι μείωσε συγχρόνως και τον καθαρό δανεισμό της, από 477.6 εκ ευρώ που ήταν στο τέλος του 2022, σε 419.2 εκ ευρώ.

Για να καταλάβετε, η Aegean ήταν η ΑΠΟΛΥΤΗ μηχανή παραγωγής μετρητών το Α’ τρίμηνο του 2023.

Οι καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες, το Α’ τρίμηνο του 2023 ήταν στα 138.6 εκ ευρώ.

Αυξήθηκαν δηλαδή κατά 95.9 εκ ευρώ σε σχέση με τα 42.7 εκ ευρώ που ήταν στις 31/03/2022.

Το νούμερο αυτό είναι εντυπωσιακό.

Φίλοι αναγνώστες, εάν η Aegean τα επόμενα 3 τρίμηνα παρουσιάσει ακριβώς τα ίδια νούμερα με τα αντίστοιχα του 2022 και όχι καλύτερα, πάει για κερδοφορία της τάξης των 130.9 εκ ευρώ και όχι 94 εκ ευρώ που περιμένουν οι αναλυτές.

Μιλάμε για χαώδη διαφορά.

Για να καταλάβουμε όμως κατά πόσο είναι φθηνή ή ακριβή η Aegean αυτή τη στιγμή, πρέπει να την συγκρίνουμε με το top pick της Goldman Sachs και με την εταιρεία που έχει το υψηλότερο EΒIT margin που είναι η Ryanair.

Για να γνωρίζετε, αυτό είναι το απόλυτο crash test για την Aegean.

Για να γνωρίζετε, αυτή τη στιγμή η Aegean έχει το δεύτερο υψηλότερο μετά την Ryanair EΒIT margin από όλες τις ευρωπαϊκές αεροπορικές.

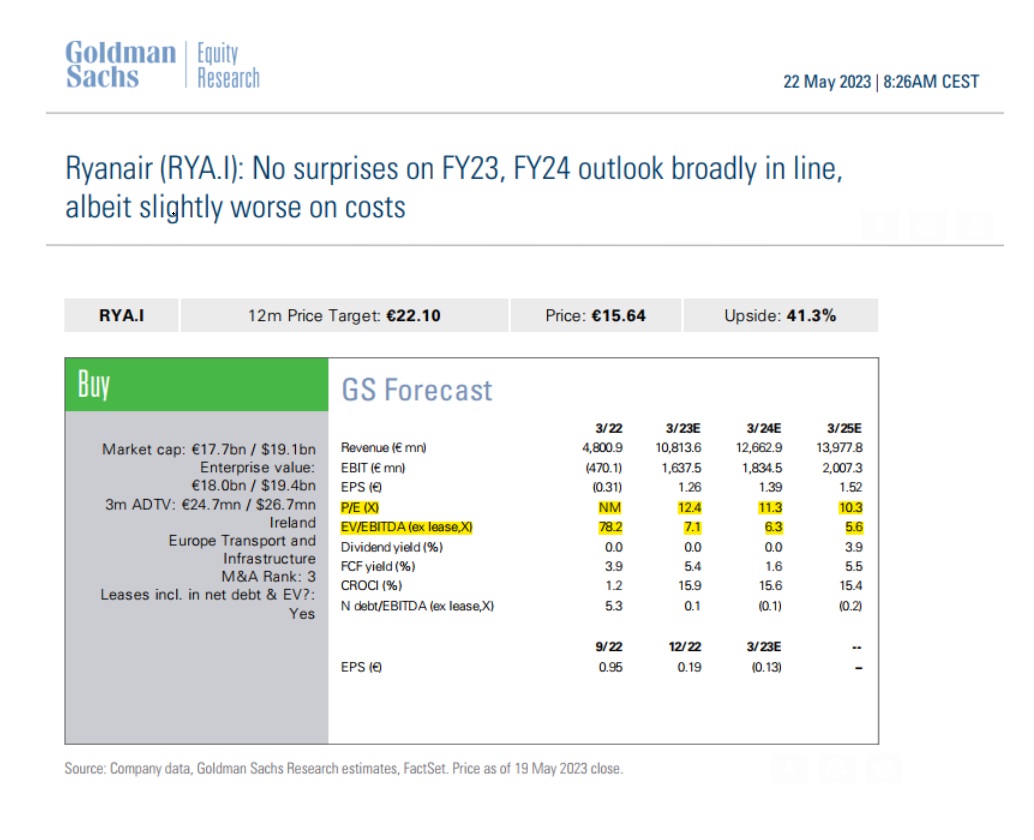

Η Goldman Sachs με note (βλ. παρακάτω) που έβγαλε στις 22 Μαΐου, αμέσως μετά τα αποτελέσματα της Ryanair, της έδωσε σύσταση buy με τιμή στόχο τα 22.10€ από 15.64€ που παίζει τώρα.

Η Ryanair εμφάνισε κέρδη το 2022 1.428 δις ευρώ με την Goldman Sachs να εκτιμά ότι το 2023 θα εμφανίσει 1.57 δις ευρώ.

Στα 17.7 δις ευρώ που παίζει τώρα, αυτό σημαίνει ότι παίζει με ένα προβλεπόμενο P/E 2023e = 11.27 και στην τιμή στόχο των 22.10€ θα παίζει με ένα προβλεπόμενο P/E 2023e = 15.92. Ακόμα, με βάση τα στοιχεία της Goldman Sachs, στην τιμή των 15.64€ η Ryanair παίζει με ένα EV/EBITDA (ex lease) = 7.1.

Κέρδη 2023: Στα 130,9 εκατ. ευρώ

Πάμε να δούμε τώρα τα νούμερα της Aegean.

Σύμφωνα με κορυφαίο διαχειριστή του Λονδίνου, η Aegean είναι απολύτως εφικτό να βγάλει φέτος κέρδη 130.9 εκ ευρώ.

Αυτό σημαίνει ότι δικαιούται να παίξει με ένα προβλεπόμενο P/E 2023e = 10.

Όχι με ένα P/E 2023e = 15.92 που θα έχει η Ryanair στην τιμή στόχο.

Δηλαδή η Aegean δικαιολογεί άνετα μια κεφαλαιοποίηση της τάξης του 1.3 δις ευρώ.

Αυτό σημαίνει μια τιμή στόχο στα 14.42€ από 8.80€ που έκλεισε χθες.

Οι αναλυτές δεν έχουν ακόμα συνειδητοποιήσει σε τι νούμερα βαδίζει η Aegean.

Αυτό είναι εξαιρετικό γιατί έτσι μπορούν ακόμα και τώρα να χτίζουν θέση άνετα κάποιοι επενδυτές που βλέπουν μακρύτερα.

Συγκεκριμένα, τις τελευταίες 3 συνεδριάσεις έχουν αλλάξει χέρια ανοδικά και πολύ κοντά στα ιστορικά υψηλά 815.082 μετοχές.

Αυτό δεν έχει συμβεί ξανά ποτέ όλο το 2023.

Η τελευταία φορά που είχε ανεβάσει σχεδόν αντίστοιχους όγκους η μετοχή ήταν στις 10, 13 και 14 Φεβρουαρίου του 2023 που τότε είχαν αλλάξει χέρια ανοδικά 769.863 μετοχές.

AEGEAN: Ποιοι χτίζουν τώρα θέση – O ρόλος της GOLDMAN

Σύμφωνα με πληροφορίες του Wiseman, ξένο Deep Value χαρτοφυλάκιο χτίζει θέση τώρα στη μετοχή της Aegean.

Όχι γιατί βλέπει σαν τιμή στόχο τα 14.42€ όπου εκεί θα παίζει με ένα προσδοκώμενο P/E 2023e =10.

Αλλά πιστεύει στο όραμα του κ. Ευτύχιου Βασιλάκη για δυνατή ανάπτυξη της Aegean τα επόμενα χρόνια με υψηλή κερδοφορία και με υψηλές ελεύθερες ταμειακές ροές.

Ο συγκεκριμένος ξένος διαχειριστής θεωρεί απολύτως εφικτό η Aegean το 2026 να εμφανίσει κέρδη της τάξης των 200 εκ ευρώ.

Αυτό σημαίνει δυνητικά μια κεφαλαιοποίηση της τάξης των 2 δισ. ευρώ.

Δηλαδή μια τιμή στόχο στα 22.18€ από 8.80€ που παίζει τώρα.

Όπου εφόσον βγάλει τα 200 εκ ευρώ κέρδη το 2026, στα 22.18€ θα παίζει με ένα προβλεπόμενο P/E 2026e = 10.

Άκρως ανταγωνιστικό με βάση τα ευρωπαϊκά δεδομένα.

Όπως μας τόνισε ο ξένος διαχειριστής, ότι με την είσοδο του αεροδρομίου στο χρηματιστήριο το 2023, με αναδόχους την Morgan Stanley και την BofA, να μην εκπλαγούμε καθόλου εάν η Goldman Sachs πάρει από το χεράκι την Aegean και από το 1 δισ. την πάει στα 2 δισ. κεφαλαιοποίηση.

Η Morgan Stanley θα έχει το αεροδρόμιο και η Goldman Sachs την αεροπορική (Aegean).

Γιατί, όπως μας τόνισε ο ξένος διαχειριστής, μετά την Ryanair, το επιχειρηματικό μοντέλο της Aegean είναι αυτή τη στιγμή το απόλυτο success story.

Ακόμα, ο συγκεκριμένος διαχειριστής μας τόνισε ότι με βάση τα στοιχεία του Α’ τριμήνου του 2023, η Aegean έχει υποχρεώσεις από μισθώσεις 812.6 εκ ευρώ και δανειακές υποχρεώσεις 197.7 εκ ευρώ.

Δηλαδή, σύνολο υποχρεώσεων 1.01 δισ. ευρώ.

Με ταμειακά διαθέσιμα και ισοδύναμα με 31/03/2023 στα 591.1 εκ ευρώ, αυτό σημαίνει ένας καθαρός δανεισμός της τάξης των 419.2 εκ ευρώ.

Αυτό συνεπάγεται ότι στα 14.42€ και στα 1.3 δις ευρώ κεφαλαιοποίηση, η Aegean θα έχει μια επιχειρηματική αξία (Enterprise Value) 1.72 δις ευρώ.

Με προβλεπόμενα EBITDA για το 2023 της τάξης των 310 εκ ευρώ, αυτό σημαίνει ότι στην τιμή στόχο των 14.42€, η Aegean θα παίζει με ένα προβλεπόμενο EV/EBITDA 2023e = 5.54.

Άκρως λογικό και άκρως ανταγωνιστικό με βάση τα παγκόσμια δεδομένα.

Η τιμή της μετοχής της Aegean θα πάει να βρει την τιμή της μετοχής της Autohellas.

Ο Wiseman συντάσσεται με την άποψη του κορυφαίου ξένου διαχειριστή και βλέπει ότι η Aegean μπορεί το 2026 να βγάλει 200 εκ ευρώ κέρδη από 131 εκ ευρώ που προβλέπεται να βγάλει το 2023.

Εφόσον αυτή η πρόβλεψη γίνει πραγματικότητα, τότε τα 22.18€ είναι απολύτως επιτεύξιμα.

Όπως και στις περιπτώσεις της Mytilineos και της Πειραιώς, απαιτείται υπομονή και επιμονή και σε πτωτικές συνεδριάσεις χτίσιμο θέσης.

Μετά τα αποτελέσματα Α’ τριμήνου 2023, η Aegean είναι έτοιμη για πραγματική απογείωση.

Οι Φιλιππινέζες δημοσιογράφοι του 5χιλιαρου και το mononews.gr

Θα θυμάστε άπαντες το όνομα Ανδρέας Βγενόπουλος.

Από τους μεγαλύτερους σε μεθόδους «γκάνγκστερ» της επιχειρηματικότητας.

Ο Βγενόπουλος λοιπόν ενώ ζούσε, είχε κάποιες «φιλιππινέζες» δημοσιογράφους στην δούλεψη του.

Έγραφαν σαν πιστά σκυλιά ότι τους υπαγόρευε ο «μεγάλος τιμονιέρης».

Όπως στην Βόρειο Κορέα, ο Κιμ Τζονγκ-ουν.

Εάν λοιπόν αυτές οι Φιλιππινέζες, που ζούσαν με τα λεφτά του Βγενόπουλου, για να απειλούν με τα «πιστόλια» πάνω στο τραπέζι, θέλουν να την «πέσουν» στο mononews.gr, πολύ ευχαρίστως.

Δόξα τω θεώ μετά από 35 χρόνια δημοσιογραφίας, ξέρουμε τους πάντες και τα πάντα.

Και ποιος τους έβαλε να μας την «πέσουν» και πόσα πήραν για να μας την πέσουν.

Πάνω από 5.000 ευρώ αποκλείεται να πήραν.

Και επειδή αυτός που τους τα έδωσε δεν μπορεί να πληρώσει με τιμολόγια, σίγουρα τα πήραν μαύρα.

Και πάω στοίχημα.

Αγόρι businessman και κορίτσι businesswoman που είστε πλέον και εκδότες, πάμε λοιπόν….

Μιλήστε με ονόματα όπως θα μιλήσω και εγώ.

Με κανονικά ονόματα και διευθύνσεις.

Όχι σαν και εσάς που κρύβεστε πίσω από την ανωνυμία, μπας και σας καταλάβουν τα αλλα αφεντικά, που σας έχουν στην δούλεψη τους.

Όποιος είναι μάγκας ότι γράφει, το υπογράφει.

Και μετά ξεκινάει τις απειλές.

Τα ανώνυμα δημοσιεύματα και οι ανώνυμες απειλές μόνο ένα πράγμα κρύβουν.

Τους δημοσιογράφους και τις δημοσιογράφους που χρησιμοποιούν τα media για να εκβιάζουν.

Και δεν έχουν ούτε ταυτότητα με τα ονόματα τους.

Για να δούμε θα αντιδράσουν ο κύριος ΧΚ και η κυρία ΑΠ η θα λουφάξουν…

Quiz: Οι τέσσερις βουλευτίνες που «πανηγυρίζουν» μαζί με τους bodyguard

Οι εκλογές ολοκληρώθηκαν με θρίαμβο Κυριάκου και ΝΔ, κάθετη πτώση Τσίπρα-ΣΥΡΙΖΑ και άνοδο Ανδρουλάκη-ΠΑΣΟΚ, αλλά και Κουτσούμπα-ΚΚΕ για να μην αδικήσουμε κάποιον.

Αποκτήσαμε και υπηρεσιακό Πρωθυπουργό και πάμε ολοταχώς για νέες εκλογές στις 25 Ιουνίου.

Για να αποφορτίσω το έντονο πολιτικό κλίμα και μέχρι να αρχίσει ο «δεύτερος γύρος» των σφοδρών αντιπαραθέσεων γύρω στην ερχόμενη Δευτέρα-Τρίτη οπότε και θα διαλυθεί η θνησιγενής Βουλή που προκύπτει από τις εκλογές της 21ης Μαίου, θα αναφερθώ σε πολιτικούς έρωτες, κυριολεκτικά και όχι σε εισαγωγικά.

Διότι από την Τρίτη θα ξεκινήσουν σκληρές μονομαχίες, συγκεντρώσεις και τηλεμαχίες, όρεξη νάχει κάποιος καλοκαιριάτικα, οπότε επιστροφή στη σκληρή αντι-ερωτική πραγματικότητα.

Επειδή άλλωστε το καλοκαίρι είναι η κατ’ εξοχήν ερωτική εποχή του χρόνου (‘η άνοιξη είναι η χαρά των ρομαντικών και το καλοκαίρι η χαρά των παθιασμένων’ έγραφε ο Αρθούρος Ρεμπό-σοφές κουβέντες στα τέλη του 19ου αιώνα μάλιστα) θα θυμηθώ ξαφνικά, αλλά όχι χωρίς λόγο, την μακαρίτισσα Γουίτνεϋ Χιούστον που έφυγε τόσο άδικα και πρόωρα από την μεγάλη κατάρα των ναρκωτικών.

Η μεγάλη κινηματογραφική της επιτυχία ήταν φυσικά «Ο Σωματοφύλακας-Bodyguard» με συμπρωταγωνιστή τον Κέβιν Κόστνερ.

O Κόστνερ υποδύεται το φύλακα-άγγελο της διάσημης τραγουδίστριας και φυσικά…ερωτεύονται και ζούν μία παθιασμένη αγάπη.

Θα μου πείτε «αυτά γίνονται μόνο στο Χόλυγουντ και όχι στην πραγματική ζωή και οπωσδήποτε ΔΕΝ συμβαίνουν στην πολιτική».

Εδώ θα σας διαψεύσει κατηγορηματικά η ίδια η πραγματικότητα και μάλιστα η Ελληνική πραγματικότητα!

Σήμερα που διαβάζετε αυτές τις γραμμές, έχουμε τέσσερις (αριθμός: 4) βουλευτίνες μας που εξελέγησαν, για την ακρίβεια επανεξελέγησαν, πανηγυρικά και θα ορκιστούν οσονούπω στη Βουλή μας ενώ ζούν τον παθιασμένο έρωτά τους με τον «δικό τους Κέβιν Κόστνερ».

Οι τέσσερις θριαμβεύτριες είναι σφόδρα ερωτευμένες με τους προσωπικούς αστυνομικούς τους αν και προσπαθούν επιμελώς αλλά όχι πάντα με επιτυχία να το κρύψουν.

Λοιπόν έχουμε και λέμε και το κουίζ είναι για πολύ δυνατούς και μυημένους λύτες:

Οι δύο ανήκουν στη νικήτρια Νέα Δημοκρατία, μία στο ΣΥΡΙΖΑ και μία στο ΠΑΣΟΚ-ΚΙΝΑΛ.

Αν αρχίσω να δίνω οποιεσδήποτε βοήθειες στο κουίζ θα «καρφωθώ» τόσο πολύ που θα δημιουργήσω όχι μόνο πολιτικά, αλλά και οικογενειακά δράματα, καθότι -τουλάχιστον- μία από τις βουλευτίνες μας είναι ύπανδρος, ασχέτως εάν ο γάμος της επί της ουσίας πνέει τα λοίσθια.

Οπότε ως διακριτικός και πολιτικά ορθός wiseman θα αφήσω την φαντασία σας να δουλέψει.

Εάν διαπιστώσω πως δεν προσανατολίζεστε, τις επόμενες ημέρες θα επανέλθω με μία (και μόνο μία!) λεπτομέρεια για κάθε ερωτευμένη με το σωματοφύλακά της, βουλευτίνα μας.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τζόρτζια Μελόνι: «Θα κάνουμε ό,τι καλύτερο μπορούμε», δήλωσε για το ταξίδι της στις ΗΠΑ

- Αιδηψός: Φορτηγό ντελαπάρισε λόγω υποχώρησης του παραλιακού δρόμου

- Κινεζική Κεντρική Τράπεζα: Δάνεια συνολικής οικονομικής αξίας 9,78 τρισ. γιουάν εκδόθηκαν στο πρώτο τρίμηνο του 2025

- Λευκός Οίκος: Εξετάζει πάνω από 15 εμπορικές προτάσεις