Τράπεζα Πειραιώς: Δυναμική η πρόταση της ΙΟΝ GROUP

Ταρακούνησε την αγορά, αλλά και την μετοχή της Πειραιώς ΠΕΙΡ 0,27% 3,74 (+7%) η είδηση που αποκλειστικά μετέδωσε χθες το mononews για το ενδιαφέρον που εκδήλωσε το Ιταλικό fund ION προκειμένου να αγοράσει το 27% της Τράπεζας.

Βασικός μέτοχος του ION GROUP είναι ο Ιταλός tycoon Andrea Pignataro.

O χαμηλών τόνων Ιταλός, πριν δημιουργήσει την ION GROUP εργαζόταν στην Salomon Brothers ως bond trader.

Διαμένει μεταξύ άλλων στο Λονδίνο στην Belgravia ενώ έχει δημιουργήσει εάν θηριώδες Project στο Canouan, ένα νησί στην Καραϊβική κοντά στα St. Vincent και Grenadines.

Η αξία της ION που είναι ένας κολοσσός στον χώρο των οικονομικών δεδομένων έχει αξία σύμφωνα με τους Financial Times 7 δισ. ευρώ.

Οσοι έσπευσαν ελαφρά τη καρδία, να χαρακτηρίσουν την πρόταση ήσσονος σημασίας και αντίθετη προς τις αρχές που διέπουν την λειτουργία του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) να θυμίσουμε ότι το «κάλεσμα» στους επενδυτές το απήυθηνε ο πρωθυπουργικός σύμβουλος Αλέξης Πατέλης.

Σε συνέντευξη που είχε δημοσιευτεί στο mononews στις αρχές Οκτωβρίου ο κ. Πατέλης είχε αναφέρει επί λέξει «Προτρέπουμε πιθανούς επενδυτές για την Τράπεζα Πειραιώς να εκδηλώσουν ενεργά το επενδυτικό τους ενδιαφέρον για τις συμμετοχές του ΤΧΣ, χωρίς καθυστερήσεις.»

Επομένως γιατί μας ξενίζει που κάποιοι επενδυτές πήραν την προτροπή του πρωθυπουργικού συμβούλου στα «ζεστά» ;

Προφανώς είναι πολύ νωρίς να προδικάσουμε την εξέλιξη που θα έχει η συγκεκριμένη πρόταση των Ιταλών για την Πειραιώς ή των Αράβων για την Εθνική.

Ωστόσο το σημαντικότερο και στις δύο περιπτώσεις είναι το δάσος που βλέπουν οι ξένοι (δηλαδή οι θετικές προοπτικές των ελληνικών τραπεζών ) παρά τα μεμονωμένα δέντρα ( η κάθε τράπεζα ξεχωριστά).

Τώρα όσον αφορά στο Ιταλικό fund να υπενθυμίσουμε ότι ο Ομιλος της ΙΟΝ έχει ήδη παρουσία στην ελληνική αγορά καθώς, πριν από περίπου ένα χρόνο κατάφερε να αποκτήσει τον έλεγχο της ιταλικής Cerved που δραστηριοποιείται και στην Ελλάδα.

Τον Απρίλιο του 2019 η Cerved, που κατέχει ηγετική θέση στην Ιταλία στους τομείς ανάλυσης πιστωτικού κινδύνου και διαχείρισης απαιτήσεων, απέκτησε το σύνολο του μετοχικού κεφαλαίου της Eurobank Property Services στην Ελλάδα καθώς και τις θυγατρικές της στη Ρουμανία και Σερβία, αλλάζοντας την ονομασία σε Cerved Property Services.

Να θυμίσουμε ότι η Cerved είχε διεκδικήσει την μεγάλη αγορά κόκκινων δανείων από την Alpha Bank ΑΛΦΑ 0% 1,68 (Galaxy Project), την οποία κέρδισε τελικά η Davidson Kempner.

Τέλος χρόνου για Συνεταιριστική Τράπεζα

Πυκνά σύννεφα έχουν μαζευτεί πάνω από τις Συνεταιριστικές Τράπεζες.

Σήμερα λειτουργούν 6 σε λίγο καιρό θα είναι 5 (με την απορρόφησης της Τράπεζας Χανίων από την Παγκρήτια) και όπως μου λένε στο τέλος η ομάδα θα πέσει κάτω από τις 4.

Στην Συνεταιριστική Κεντρικής Μακεδονίας (πρώην Σερρών) έχει μπει ήδη πωλητήριο από το καλοκαίρι, αλλά παρατηρείται μία σχετική δυστοκία από τους ενδιαφερόμενους αγοραστές.

Το δίδυμο Μπάκου – Καϋμενάκη μάλλον έχουν υπαναχωρήσει, ενώ ο υποψήφιος επενδυτής εξ Αμερικής κρίνεται αμφιβόλου φερεγγυότητας.

Όμως μεγαλύτερο πρόβλημα απ΄ότι μαθαίνω αντιμετωπίζει μία άλλη Συνεταιριστική για την οποία μάλιστα συζητείται εντόνως η λύση του διαχωρισμού μεταξύ καλής και κακής.

Μάλιστα η πηγή μου επέμενε ότι είναι θέμα χρόνου η Τράπεζα της Ελλάδος να ανακοινώσει την δραστική απόφασης της.

Ξανά στο σφυρί η «μεγαλύτερη επένδυση στο χώρο της υγείας»

Θα αποτελούσε τη μεγαλύτερη επένδυση του χώρου της υγείας και θα έφερε την υπογραφή επενδυτών όπως ο Βίκτωρας Ρέστης και η Attica Ventures.

Αντ’ αυτού, η μοίρα είχε επιφυλάξει άλλα για το Ερασίνειο ογκολογικό νοσοκομείο που έμεινε μόνο στα σχέδια.

Τώρα βγαίνει στο σφυρί έναντι 24,4 εκατομμυρίων ευρώ.

Επισπεύδουσα είναι η Eurobank ΕΥΡΩΒ 0% 2,10, με την επόμενη προσπάθεια εύρεσης επενδυτή για το ακίνητο στη Βάρης – Κορωπίου να πραγματοποιείται στις 19 Ιανουαρίου.

Σε πλειστηριασμό θα βγει το ακίνητο μαζί με το αγροτεμάχιο των 50,8 στρεμμάτων στη θέση Λούτσα Κουκέ ή Βούρβατση.

Οι κατασκευαστές ζητούν πίστωση χρόνο από την ΕΡΓΟΣΕ για τα έργα των 4,5 δισ. ευρώ

Παραπάνω χρόνο ζητούν οι μεγάλοι κατασκευαστές για τον διαγωνισμό για τα έργα αξίας 4,5 δισ. Ευρώ που δημοπρατεί η ΕΡΓΟΣΕ και αφορούν στη διασύνδεση των εμπορικών λιμένων με το σιδηρόδρομο.

Στόχους τους είναι να έχουν περισσότερο χρόνο για να προετοιμαστούν καλύτερα για ένα από τα μεγαλύτερα υπό δημοπράτηση έργα που θα αναδείξουν το ρόλο της Ελλάδας ως logistics center στα Βαλκάνια.

Από ό,τι μαθαίνω ο διαγωνισμός έπρεπε να εισέλθει στο στάδιο του ανταγωνιστικού διαλόγου από προχθές, αλλά ύστερα από αίτημα των «βαριών ονομάτων», που κατέβηκαν στον διαγωνισμό (ΓΕΚ ΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 , Ελλάκτωρ ΕΛΛΑΚΤΩΡ 0% 2,60 , ΑΒΑΞ ΑΒΑΞ 0% 1,47 , Intrakat , Mytilineos ΜΥΤΙΛ 0% 36,70 , Alstom), δόθηκε παράταση δύο εβδομάδων.

Αυτό θα έχει ως αποτέλεσμα το Β1 Στάδιο του διαγωνισμού, δηλαδή η διαπραγμάτευση ΕΡΓΟΣΕ και κατασκευαστών για την τελική χάραξη των έργων, να ξεκινήσει στις 4 Νοεμβρίου.

Την ίδια στιγμή η ΕΡΓΟΣΕ ετοιμάζεται να υπογράψει στο αμέσως επόμενο διάστημα τη σύμβαση με την OBERMEYER, η οποία θα αναλάβει χρέη τεχνικού συμβούλου και θα στηρίξει το φορέα κατά τη διάρκεια του παραπάνω σταδίου.

Επίσης, τις επόμενες εβδομάδες αναμένεται να βγει στον αέρα ο διαγωνισμός αξίας 200 εκατ. Ευρώ για τους project managers, οι οποίοι θα επιβλέπουν την ορθή εφαρμογή των συμβάσεων για τα κυρίως έργα που εκτιμάται πως θα ξεκινήσουν να υπογράφονται από τον Μάρτιο του 2023.

Γιατί ο Κώστας Σκρέκας «βιάζεται» να προχωρήσει το έργο απορριμμάτων στην Κέρκυρα

Σε λεκτικό ολίσθημα του υπουργού ο υπουργού Ενέργειας Περιβάλλοντος Κώστα Σκρέκα θα οφείλεται μάλλον η ανακοίνωση για έργο που βρίσκεται σε τελικό στάδιο παρόλο που αυτό όπως γνωρίζουμε έχει κολλήσει για πάνω δύο χρόνια.

Ο λόγος για την χθεσινή ανακοίνωση του Υπουργείου «για τη δημοπράτηση του ΣΔΙΤ απορριμμάτων στην Κέρκυρα αξίας 54 εκατ. ευρώ .

Όμως ο συγκεκριμένος διαγωνισμός ξεκίνησε από το 2020 .

Από τότε έχει περάσει από 40 κύματα, καθώς ματαιώνεται και επαναπροκηρύσσεται, εξαιτίας αλλεπάλληλων προσφυγών για φωτογραφικούς όρους. .

Οι αρχικοί διεκδικητές του έργου το 2020 ήταν ο Όμιλος ΓΕΚ ΤΕΡΝΑ (ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ), η Ελλάκτωρ, η Watt, η Θαλής Περιβαλλοντικές Υπηρεσίες και η Watt.

Ωστόσο, ο εν λόγω διαγωνισμός ακυρώθηκε καθώς η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ ΤΕΝΕΡΓ -0,16% 19,32 είχε προσφύγει την ίδια χρονιά στην Αρχή Εξέτασης Προδικαστικών Προσφυγών.

Ακολούθησε η προκήρυξη νέου διαγωνισμού τον Μάρτιο του 2021, αλλά και αυτός παραπέμφθηκε στις καλένδες, ύστερα από προσφυγή του Ομίλου Ελλάκτωρ.

Τα περιθώρια για την χρηματοδότηση του έργου από το υφιστάμενο ΕΣΠΑ στενεύουν, ενώ αν ενταχθεί στο νέο αυτόματα η κίνηση θα «κόψει» τους πόρους από άλλα έργα.

Γιατί η Goldman Sachs αγνοεί τον ΤΙΤΑΝΑ

Φίλοι αναγνώστες ο Wiseman σήμερα έχει κατ΄ αποκλειστικότητα το report της Goldman Sachs που βγήκε στις 13 Οκτωβρίου για τα ευρωπαϊκά τσιμεντάδικα.

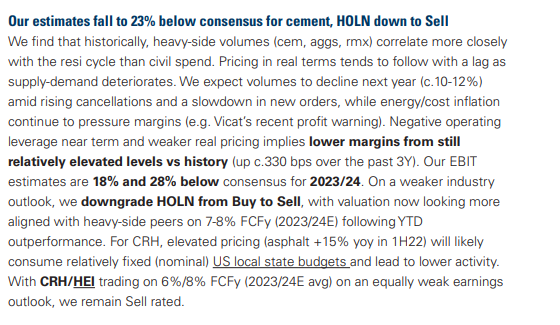

Η Goldman Sachs δίνει τεράστια σφαλιάρα στις ευρωπαϊκές τσιμεντοβιομηχανίες.

Συγκεκριμένα μειώνει την τιμή στόχο της Heidelberg Cement από 51 ευρώ σε 41 ευρώ, με σύσταση «sell».

Μειώνει την τιμή στόχο της Holcim από 58 ελβετικά φράγκα σε 41 ελβετικά φράγκα με σύσταση «sell».

Και τέλος μειώνει την τιμή στόχο της Saint-Gobain από 68 ευρώ σε 47 ευρώ.

Το χειρότερο όμως για εμάς είναι ότι πια δεν ασχολείται καθόλου με την μετοχή του Τιτάνα. Είναι σαν να μην υπάρχει.

Τέτοια κατάντια.

Οδυνηρό αλλά πολύ λογικό.

Διότι η κεφαλαιοποίηση του Τιτάνα έχει πέσει πλέον κάτω από το 1 δισ. Ευρώ.

Συγκεκριμένα χθες έκλεισε στα 11,24 με την κεφαλαιοποίησή του να είναι στα 880 εκατ. ευρώ.

Η υποβάθμιση των τσιμεντάδικων

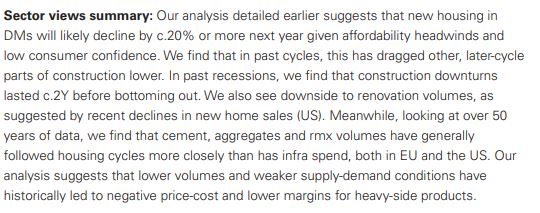

Η Goldman Sachs υποβαθμίζει τα τσιμεντάδικα γιατί όπως λέει στη σελίδα 17 υπάρχει υπερπροσφορά τσιμέντου και συγχρόνως με την προβλεπόμενη μείωση της ζήτησης λόγω της κάμψης της κατασκευαστικής δραστηριότητας από την αύξηση των επιτοκίων.

Ο συνδυασμός μείωσης της ζήτησης, αύξηση της προσφοράς και αύξηση του κόστους παραγωγής τσιμέντου λόγω της αύξησης του ενεργειακού κόστους είναι το χειρότερο κοκτέιλ.

Αυτό είναι ο λόγος που η Goldman καταποντίζει τις τιμές στόχους.

Αυτό είναι ότι χειρότερο για την μετοχή του Τιτάνα γιατί και με τις καινούργιες εκτιμήσεις της Goldman Sachs, με τα μειωμένα νούμερα δηλαδή, η Heidelberg Cement παίζει π.χ με ένα προβλεπόμενο P/E2023=7, P/E2024=8 και P/E2025=7.

Και η Saint-Gobain τσάμπα είναι.

Πάλι με τις μειωμένες εκτιμήσεις κερδοφορίας παίζει με ένα προβλεπόμενο P/E2023=8, P/E 2024=8 P/E2025=6.

Παρόλες τις υψηλές ελεύθερες ταμειακές ροές που θα έχουν οι Saint-Gobain και η Heildenberg η Goldman τις θεωρεί VALUE TRAPS.

Αν κάποιοι θεωρούν τον Τιτάνα φθηνό, η σελίδα 15 της Goldman Sachs είναι αποστομωτική. Η μεξικάνικη τσιμεντοβιομηχανία Cemex παίζει με ένα προβλεπόμενο EV/EBITDA2022=4,6, και με ένα P/E2022=5,4.

To 2024 παίζει με ένα EV/EBITDA2024e=3,1 P/E2024e=3,7.

Οπότε εάν θέλει κάποιος φθηνό τσιμεντάδικο η Cemex είναι μονόδρομος.

Φυσικά δεν πρέπει να ξεχνάμε ότι δυστυχώς ο κλάδος είναι «πάρα πολύ μαύρος».

Γι αυτό δεν είναι καθόλου «sexy» χρηματιστηριακά.

Εν αντιθέσει με τον Τιτάνα που ενώ είναι και αυτός φθηνός επειδή οι ευρωπαϊκοί κολοσσοί είναι και αυτοί πιο φθηνοί, δεν μπορεί να σηκώσει κεφάλι με τίποτα η μετοχή.

Η Mytilineos και οι θεσμικοί που «σκουπίζουν» την μετοχή

Από την άλλη η μετοχή της Mytilineos δίνει πραγματικό σόου στα τερματικά.

Για μία ακόμα φορά και χθες είχε το μεγαλύτερο όγκο συναλλαγών σε αξία από όλες τις μετοχές του ελληνικού χρηματιστηρίου.

Για να καταλάβετε χθες κάποιοι αγόρασαν μετοχές αξίας 8,37 εκατ. ευρώ με την μετοχή να κλείνει στα 15,98 ευρώ.

Με την δεύτερη μετοχή σε αξία να είναι ο ΟΠΑΠ με αγορές 6,88 εκατ. ευρώ, και τη μετοχή του Τιτάνα να έχει αξία συναλλαγών μόνο 571.000 ευρώ.

Τραγικό.

Το απίστευτο φίλοι αναγνώστες είναι ότι χθες πάρα πολλοί επενδυτές βγήκαν να πουλήσουν την μετοχή του Μυτιληναίου γιατί με βάση την τεχνική ανάλυση ο δείκτης RSI (69,6) είναι σε υπεραγορασμένα επίπεδα και σε συνδυασμό με αντίσταση των 16 ευρώ, δίνει σήμα πώλησης.

Αυτό όμως ήταν που ιντρίγκαρε το Wiseman να ψάξει να μάθει ποιοι τοποθετούνται στη μετοχή της Mytilineos.

Ακόμα και στα 16 ευρώ.

Οι αγοραστές

Σύμφωνα με αποκλειστικές πληροφορίες του Wiseman το πακέτο που έγινε πριν από μερικές ημέρες αγοραστής του ήταν η Victory Capital.

Η Victory Capital είναι μια εταιρεία διαχείρισης κεφαλαίων με 147,3 δις. Δολάρια υπό διαχείριση και έχει την έδρα της στο Σαν Αντόνιο του Τέξας.

Εκτός όμως από την Victory Capital αγοραστές στη μετοχή της Mytilineos είναι και άλλα τέσσερα κορυφαία αμερικάνικα επενδυτικά σπίτια.

Δεν είναι τυχαίο φίλοι αναγνώστες που Αμερικάνοι διαχειριστές έχουν βάλει στο στόχο τους την μετοχή της Mytilineos.

Ο λόγος είναι πάρα πολύ απλός φίλοι αναγνώστες.

Η μετοχή αυτή τη στιγμή που μιλάμε σύμφωνα με τη Citigroup είναι το απόλυτο deep value και growth play του ελληνικού χρηματιστηρίου με μακράν την καλύτερη εμπορευσιμότητα.

Όμως υπάρχει και κάτι ακόμα που κάνει την μετοχή της Mytilineos πάρα πολύ ελκυστική.

Για να γνωρίζετε αυτή τη στιγμή το δολάριο σε σχέση με το ευρώ είναι στα υψηλά 35ετίας του.

Μόνο το 1971 και το 1985 ήταν πιο ισχυρό το δολάριο.

Συγκεκριμένα λίγο πιο ισχυρό.

Αυτό σημαίνει ότι τώρα οι Αμερικάνοι διαχειριστές πουλώντας δολάρια αγοράζουν την μετοχή της Mytilineos σε ευρώ που είναι τσάμπα και σε 5 χρόνια που θα πουλήσουν δεν θα έχουν κερδίσουν μόνο από την αύξηση της τιμής της μετοχής αλλά και από την ενδυνάμωση του ευρώ.

Καλύτερα δεν γίνεται.

To Road show της Mytilineos

Δεν είναι τυχαίο άλλωστε ότι από τις 14 μέχρι τις 18 Νοεμβρίου η Mytlineos θα βρίσκεται σε ΜΕΓΑΛΟ RoadShow στη Νέα Υόρκη, στο οποίο θα παρευρίσκεται και ο κ. Ευάγγελος Μυτιληναίος.

Τον τελευταίο καιρό εκτός από την Victory Capital καθαρός αγοραστής στη μετοχή της Mytilineos παρόλο το ξύλο που έχει πέσει στο Αμερικανικό χρηματιστήριο είναι η μεγαλύτερη εταιρεία διαχείρισης κεφαλαίων στον κόσμο, η BlackRock, με 10 τρις δολάρια υπό διαχείριση.

Οι αγορές των μετοχών της BlackRock στη Mytilineos γίνεται από τρία fund της.

Εάν υποθέσουμε ότι η BlackRock φτάσει να έχει το ίδιο ποσοστό που έχει η Vanguard στη Mytilineos αυτό σημαίνει ότι πρέπει να αγοράσει άλλο 1 εκατ. μετοχές επιπλέον.

Τρίτος Αμερικάνος διαχειριστής που χτίζει θέση είναι η Northern Trust με έδρα το Σικάγο και με υπο διαχείριση με 1,5 τρις δολάρια.

Η Northern Trust χτίζει θέση στην Mytilineos μέσω τριών fund της.

Τέταρτος Αμερικάνος διαχειριστής που χτίζει θέση στην Mytilineos είναι η Nationwide Investment Management Group με έδρα το Οχάιο και με υπο διαχείριση 74 δις. Δολάρια.

Τέλος, πέμπτος Αμερικάνος διαχειριστής που χτίζει θέση στην Mytilineos είναι η Schafer Cullen Capital Management με έδρα τη Νέα Υόρκη και με 20 δις δολάρια υπό διαχείριση.

Ο ιδρυτής της Jim Cullen Chairman και CEO είναι απόφοιτος του Seton Hall University το πανεπιστήμιο από το οποίο είχε πάρει αθλητική υποτροφία και μεγαλούργησε ο κορυφαίος Έλληνας μπασκετμπολίστας και αρχηγός του Άρη, Νίκος Γκάλης.

Η portfolio manager της Cullen που είναι υπεύθυνη για τις τοποθετήσεις στη μετοχή της Mytilineos είναι η κυρία Τσανγκ, η οποία πήρε το MBA της από το Wharton Βusiness School το 2004.

H Schafer Cullen τοποθετείται στη μετοχή της Mytilineos και αυτή μέσω τριών funds.

Αν εξαιρέσουμε την BlackRock που είχε ήδη θέση στη μετοχή οι άλλοι τέσσερις Αμερικάνοι διαχειριστές είναι καινούριοι μέτοχοι.

Εκτός του ότι οι πέντε Αμερικάνοι διαχειριστές σκουπίζουν τη μετοχή της Mytilineos έχει τεράστια σημασία, κατά την ταπεινή άποψη του Wiseman, για τους μετόχους της Mytilineos και γενικότερα για το πώς βλέπει η ξένη θεσμική κοινότητα την εκλογή του Ευάγγελου Μυτιληναίου στην προεδρία της Eurometaux.

Ο Ευάγγελος Μυτιληναίος είναι ο πρώτος Έλληνας που ηγείται ενός από τους ισχυρότερους κλάδους της ευρωπαϊκής βιομηχανίας.

Κατά την γνώμη των ειδικών «αυτή τη στιγμή που μιλάμε η Mytilineos είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου και πιστεύουμε ότι μετά τα αποτελέσματα του 9μηνου που θα βγουν στις 25 Οκτωβρίου η μετοχή θα περάσει την αντίσταση των 16,3 ευρώ και θα οδεύσει προς τα υψηλά της των 18,20 ευρώ».

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Α. Γεωργιάδης: Με βίντεο από το Ιπποκράτειο διαβεβαιώνει: Τα νέα ΤΕΠ θα είναι καταπληκτικά

- Βυζαντινό μοναστήρι στην έρημο του Ισραήλ με ελληνικές επιγραφές

- Πρότυπα, Πειραματικά και Ωνάσεια Σχολεία: Συνολικά 25.000 μαθητές διεκδικούν 6.455 θέσεις εισαγωγής

- Ισημερινός – Εκλογές: Νικητής ο μεγιστάνας της μπανάνας – Αμφισβήτηση των αποτελεσμάτων