Alpha-μανία: H απόλυτη επιβεβαίωση του mononews.gr

Στις 22 Νοεμβρίου, το mononews.gr σας έκανε μια αποκάλυψη.

Ότι στην Alpha Bank αγοράζει μεγάλος ευρωπαίος παίκτης με μανιώδεις ρυθμούς τις μετοχές που πουλούσε ο μεγαλοεπενδυτης John Paulson.

Στις 17,25 την ημέρα εκείνη, δημοσιεύσαμε κείμενο με τίτλο: «Alpha Bank: Έντονη φημολογία για εξαγορά των μετοχών του Πόλσον- Στο +5,26% η μετοχή».

Στις 24 Νοεμβρίου στις 00:00, δηλαδή δυο ημέρες αργότερα, η στήλη Wiseman δημοσιεύθηκε με τίτλο «Γιατί η Alpha Bank είναι talk of the town, τι λέει το ΜΜ για τον Στάσση, οι Ελληνάρες της Morgan Stanley, το stop Εξάρχου στην Ellington, οι πλειστηριασμοί του Κυπριώτη και το μυστικό δείπνο του βιομηχάνου με την Δόμνα».

Και σε αυτό το κείμενο, αναφέραμε την έντονη κινητικότητα στην μετοχή της Alpha Bank.

Την ίδια ημέρα στις 12,01 το μεσημέρι, είχαμε φιλοξενήσει ένα άλλο κείμενο με τον τίτλο: «Alpha-μανία: Γιατί Ευρωπαίος παίκτης φαίνεται να αγοράζει μανιωδώς μετοχές της Τράπεζας».

Στο κείμενο αυτό περιγράφαμε τις μεγάλες αγορές μετοχών που άλλαζαν χέρια εκείνη την ώρα στο ταμπλό.

Και μάλιστα επειδή εκείνη την ημέρα οι αγορές στην Νέα Υόρκη ήταν κλειστές, η πληροφορία μας ότι αγοράζει ευρωπαίος παίκτης ήταν απόλυτα ελεγμένη.

Το mononews.gr μόνο εφόσον ελέγχει μια πληροφορία από τουλάχιστον 2 πηγές, την δημοσιεύει.

Αυτό έγινε και την συγκεκριμένη ημέρα.

Οι αγορές των μετοχών της Alpha Bank γινόταν άνω του 1 ευρώ δηλαδή στην τιμή που έγινε προ αρκετών μηνών η Αύξηση Μετοχικού κεφαλαίου της τράπεζας υπό τον έμπειρο και ικανό τραπεζίτη Βασίλη Ψάλτη.

Χθες λοιπόν ήλθε η επιβεβαίωση.

Ο φιλέλληνας Holterman

Ο μεγαλοεπενδυτης Τζον Πόλσον πούλησε τις τελευταίες ημέρες περίπου το 0,8% των μετοχών και αντίστοιχα ο μεγιστάνας Ολλανδός Henry Holterman (και μεγάλος φιλέλληνας) της Reggeborgh τις αγόρασε.

Επι της ουσίας ο Πόλσον «βγαίνει» από την Alpha Bank, ζημιές που κατ’ εκτίμηση αγγίζουν τα 30 – 40 εκατ. ευρώ.

Ο Τζον Πόλσον κατείχε το 5,66% της Άλφα, συμμετοχή η οποία έχει μειωθεί πια στο 4,86%.

Πλέον έπαψε να είναι ο δεύτερος μεγαλύτερος μέτοχος, αφού τη θέση του έχει πάρει η Ολλανδική Reggeborgh που ελέγχει ποσοστό άνω του 6,5% του μετοχικού κεφαλαίου της τράπεζας.

Σύμφωνα με καλά ενημερωμένες τραπεζικές πηγές, ο Αμερικανός επενδυτής θα επιδιώξει να αποεπενδύσει από την Alpha παίρνοντας τις ζημιές του.

Τζον Πόλσον: Πουλάει και ΕΥΔΑΠ;

Άλλωστε, στο Χ.Α. διαθέτει συμμετοχή στην Πειραιώς ΠΕΙΡ 0,27% 3,74 , με 18,62% και με μέση τιμή κτήσης, όπως αναφέρουν χρηματιστές, περί το 1,70 ευρώ και στην ΕΥΔΑΠ ΕΥΔΑΠ 0,87% 5,82 με 9,99% και μέση τιμή κτήσης περί τα 7,5 με 8 ευρώ.

Χρηματιστές πάντως πιθανολογούν ότι έχει ρευστοποιήσει και ένα μικρό ποσοστό από την συμμετοχή του στην ΕΥΔΑΠ, στις παρούσες τιμές, δηλαδή μεταξύ 6,80 ως 7,20 ευρώ.

Ούτως η άλλως δεν είναι υποχρεωμένος να ανακοινώσει στις αρχές, ότι ρευστοποιεί την θέση του, εκτός εάν υποχωρήσει κάτω του 5%.

Είναι σαφές πλέον ότι ο Holterman επιθυμεί να αυξήσει την συμμετοχή του πάνω από το 10% ενώ στην περίπτωση που το Ταμείο Χρηματοπιστωτικής Σταθερότητας πουλήσει το 9% της ALpha Bank που έχει στο χαρτοφυλάκιο του θα είναι ο βασικός υποψήφιος αγοραστής.

Καλπάζει το ομόλογο της Alpha Bank

Σχεδόν ένα δισ. ευρώ προσέφεραν χθες οι επενδυτές στην Alpha Bank ΑΛΦΑ 0% 1,68 και η χαρά της Διοίκησης δεν μπορούσε να κρυφτεί.

H Tράπεζα «βγήκε χθες» στην αγορά με ομόλογο (senior preferred) επιδιώκοντας να αντλήσει 300 εκατ. ευρώ για 4,5 χρόνια., τελικά άντλησε 450 εκατ. .ευρώ με επιτόκιο 7,75%.

Oι εκδόσεις αυτών των ομολόγων έχουν μετατραπεί σε καθημερινότητα για τις ελληνικές τράπεζες καθώς προσπαθούν να ανταποκριθούν στις ενδιάμεσες (μη δεσμευτικές) απαιτήσεις MREL (Ελάχιστη Απαίτηση για ίδια κεφάλαια και Αποδεκτές Υποχρεώσεις,.

Να σας θυμίσω ότι η Εθνική Τράπεζα ΕΤΕ 0% 7,87 εκμεταλλεύτηκε την συγκυρία πριν από μια εβδομάδα, αντλώντας 200 εκατ. στερλίνες (δηλαδή 233 εκατ. ευρώ) (διάρκεια 4,5 ετών) το κουπόνι του ομολόγου ορίστηκε στο 8,75% (σύμφωνα με την αρχική καθοδήγηση τιμών), αλλά το τελικό κόστος για την τράπεζα, μετά από ανταλλαγή νομισμάτων, είναι μικρότερο στο 6,97% ή 421 μονάδες βάσης υψηλότερο από το Euribor 6 μηνών.

Επιπλέον, η Εθνική είχε πρόσφατα εκδώσει ένα ομόλογο προνομιούχων προνομιούχων ομολόγων 500 εκατ. 500 εκατ.ευρω 5ετούς διάρκειας με απόδοση 7,5%.

Τον περασμένο μήνα, η Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 εκμεταλλεύτηκε με επιτυχία την αγορά εκδίδοντας ομόλογα ( 4 ετών, μη ανακλητέα για 3 χρόνια) προνομιούχες ομολογίες (κατάλληλες για MREL), με απόδοση 8,5%.

Η Alpha Bank ολοκλήρωσε επίσης μια έκδοση προνομιούχου προνομιούχου κεφαλαίου 3NC2 (δηλαδή 3ετούς διάρκειας, ) ύψους 400 εκατ. ευρώ, με απόδοση 7,25%.

Τέλος, η Eurobank ΕΥΡΩΒ 0% 2,10 ήταν η πρώτη που άνοιξε το χορό των εκδόσεων φέτος τον Μάιο με 500 εκατ. ευρω preferred bonds με επιτόκιο 4,5%..

Γιατί το Υπουργείο Υποδομών «κόβει» τις αποζημιώσεις στην Ελλάκτωρ

Το «κούρεμα» των αποζημιώσεων που διεκδικεί ο Όμιλος Ελλάκτωρ, μεθοδεύει σύμφωνα με όλες τις ενδείξεις το Υπουργείο Υποδομών.

Οι τακτικοί αναγνώστες της στήλης θα γνωρίζετε πως ο Όμιλος Ελλάκτωρ που υλοποιεί μέσω της θυγατρικής του ΑΚΤΩΡ το την επέκταση προς Καλαμαριά ζητάει αποζημιώσεις για θετικές ζημίες λόγω της παράτασης που δόθηκε από την Αττικό Μετρό.

Ωστόσο, οι δύο Νίκοι της Αττικό Μετρό (Κουρέτας και Ταχιάος), έχουν δώσει σκληρές μάχες για να κουρέψουν τις αποζημιώσεις για το διάστημα από το Φεβρουάριο του 2022 έως και τον Απρίλιο της ίδιας χρονιάς από τα 1,48 εκατ. Ευρώ στα 1,2 εκατ. Ευρώ.

Βέβαια, μαθαίνω πως η Ελλάκτωρ ΕΛΛΑΚΤΩΡ 0% 2,60 δεν αποδέχθηκε αυτή την απόφαση και υπέβαλε νέα ένσταση, ώστε να λάβει επιπλέον αποζημίωση ύψους 275.000 ευρώ.

Ωστόσο το αίτημα της δεν έγινε τελικά δεκτό από τον Υπουργό Υποδομών, Κώστα Αχ. Καραμανλή.

Η περιοδεία του Γιώργου Καραγιάννη στην Κρήτη

Με όλες αυτές τις περιοδείες που έχει κάνει τελευταία ο υφυπουργός Υποδομών Γιώργος Καραγιάννης, θα στοιχημάτιζα ότι θα κατέβει ως υποψήφιος στις επόμενες εκλογές, παρόλο που ό ίδιος διαψεύδει κατηγορηματικά ένα τέτοιο ενδεχόμενο.

Δεν αρκείται μάλιστα να συνοδεύει μόνον τον Πρωθυπουργό, αλλά ενίοτε συμμετέχει στις εξορμήσεις κορυφαίων στελεχών της Νέας Δημοκρατίας σε εξορμήσεις ανά την επικράτεια.

Τρανό παράδειγμα είναι η τελευταία περιοδεία του στα Χανιά με την Ντόρα Μπακογιάννη, η οποία ξεκίνησε χθες και συνεχίζεται σήμερα.

Το μόνο σίγουρο είναι ότι ο Υφυπουργός θα έχει πολλά να πει, να δείξει και να αποδείξει, καθώς στο τελευταίο διάστημα υπεγράφη η σύμβαση για το τμήμα Νεάπολη-Άγιος Νικόλαος του ΒΟΑΚ, ενώ προς την ίδια κατεύθυνση κινείται και το ΣΔΙΤ Χερσόνησος-Νεάπολη.

Μάλιστα, ο Γιώργος Καραγιάννης μίλησε χθες το απόγευμα για το ΒΟΑΚ αλλά και για άλλα έργα που υλοποιούνται ή δρομολογούνται στην Κρήτη σε εκδήλωση της Πολιτική Ακαδημίας της Νέας Δημοκρατίας σε ξενοδοχείο στα Χανιά.

Όσον αφορά το αυριανό του πρόγραμμα, μαθαίνω πως θα είναι «φορτωμένο», με συναντήσεις με την τοπική αυτοδιοίκηση, καθώς θα συνομιλήσει με τον Περιφερειάρχη Κρήτης, Σταύρο Αρναουτάκη και τον Αντιπερεφειάρχη Χανίων, Νίκο Καλογέρη.

Αποκαλυπτήρια σήμερα από τον Άδωνι Γεωργιάδη του «εορταστικού καλαθιού»

To πολυδιαφημισμένο «εορταστικό καλάθι» ανακοινώνει σήμερα ο Αδωνις Γεωργιάδης.

Στόχος είναι να τεθεί σε εφαρμογή από τις 14 Δεκεμβρίου όπως και το «καλάθι των παιχνιδιών» για το οποίο ακόμη ρυθμίζονται κάποιες λεπτομέρειες κρίσιμης σημασίας προκειμένου να μην υπάρξουν στρεβλώσεις στην αγορά.

Προς αποσαφήνιση, για να μην «χάσουμε στο τέλος τα αυγά και τα καλάθια» , το εορταστικό δεν είναι ένα νέο καλάθι.

Απλώς στο ήδη υπάρχον καλάθι θα προστεθούν κάποια από τα προϊόντα που συνθέτουν το χριστουγεννιάτικο τραπέζι.

Για παράδειγμα, η γαλοπούλα ή μια ακόμη κατηγορία κρέατος εκτός από χοιρινό και κοτόπουλο που ήδη υπάρχουν, η βασιλόπιτα ή κάποια άλλα γλυκά.

Το καλάθι για τα παιχνίδια είναι ξεχωριστό δεν αφορά τα σούπερ μάρκετ, αλλά τις επιχειρήσεις παιχνιδιών, μικρές και μεγάλες που εφόσον συμμετέχουν στην πρωτοβουλία θα πρέπει να έχουν από ένα παιχνίδια σε κάθε κατηγορία που θα υπάρχει.

Στο Vero Center, στα Σκόπια άνοιξε το πρώτο της κατάστημα η αλυσίδα Everest, του ομίλου Vivartia

Στο εμπορικό κέντρο του Έλληνα επιχειρηματία Νίκου Βερόπουλου στα Σκόπια , άνοιξε πρόσφατα κατάστημα Everest, ενώ ήδη λειτουργεί κατάστημα Goody’s BurgerHouse του ιδίου ομίλου.

Το εμπορικό κέντρο VERO Center, θυμίζουμε ότι αυτό εγκαινιάστηκε τον Σεπτέμβριο του 2010, με τον όμιλο να επενδύει κεφάλαια άνω των 40 εκατ. ευρώ.

Πρόκειται για ένα σύγχρονο εμπορικό κέντρο στην καρδιά της πόλης των Σκοπίων, συνολικής επιφάνειας 40.000 τ.μ., το οποίο φιλοξενεί διεθνή και τοπικά brands, ανάμεσα στα οποία ξεχωρίζουν, από ελληνικής πλευράς, εκτός από το εστιατόριο Goody’s Burger House και το μεγαλύτερο Jumbo ΜΠΕΛΑ 0,39% 25,44 της χώρας, καθώς και το εστιατόριο, τα οποία εκμεταλλεύεται η Vero S.A.

Λιγνίτες forever!

Αυτός θα μπορούσε να είναι ο τίτλος του ενεργειακού αφηγήματος της Ελλάδας για το παρόν και το μέλλον.

Ο Υπουργός Περιβάλλοντος και Ενέργειας Κώστας Σκρέκας έστειλε στις Βρυξέλλες επιστολή με πιεστικό αίτημα για κατάργηση όλων των εμποδίων ώστε η Ελλάδα να γυρίσει και επίσημα στο λιγνίτη ως βασικό καύσιμο.

Η συμμετοχή του λιγνίτη θα ξεπεράσει τα επίπεδα του 20% και η παραγωγή του θα διπλασιαστεί στις 10 Τεραβατώρες, μέσα στο 2023.

Ο Κώστας Σκρέκας στην επιστολή του ζητάει ολική διαγραφή της λύσης που προκρίθηκε για το antitrust, δηλαδή για την πρόωρη απόσυρση της παραχώρησης λιγνιτικών «πακέτων» από τη ΔΕΗ μέσω του χρηματιστηρίου (ΕΕΧ ή EnEx), με αποδέκτες προμηθευτές ηλεκτρισμού και trader.

Εδώ θα βγει ωφελημένη και η ΔΕΗ.

Το πιεστικό ελληνικό αίτημα απαιτεί απόσυρση του μηχανισμού, ο οποίος συμφωνήθηκε ως «θεραπεία» (remedy) στην καταδικαστική απόφαση το 2007 του Ευρωπαϊκού Δικαστηρίου σχετικά με το μονοπώλιο της επιχείρησης στον λιγνίτη.

Έτσι, παρόλο που η συμφωνία προέβλεπε πως ο μηχανισμός θα παρέμενε σε ισχύ μέχρι το τέλος του 2024, η ελληνική πλευρά ζητά να μπουν άμεσα «τίτλοι τέλους».

«To remedy για το antitrust κρίθηκε ασύμβατο με τη δρομολογημένη αύξηση της συμμετοχής του λιγνίτη στο μίγμα» όπως αναφέρεται χαρακτηριστικά στην επιστολή.

Εμείς να επισημάνουμε πως, όπως μας μεταφέρει και ο ΥΠΟΙΚ Χρήστος Σταϊκούρας, οι πολύ υψηλές των τιμών του φυσικού αερίου σημαίνουν μεγάλα ποσά για εισαγωγές του καυσίμου.

Επομένως, η αύξηση της συμμετοχής του λιγνίτη θα έχει όφελος και για το εμπορικό ισοζύγιο κάτι που ενδιαφέρει πολύ την κυβέρνηση.

Το αίτημα στην Ούρσουλα και η δικαίωση του wiseman

Όπως διαβάσατε και στο mononews, στο ρεπορτάζ της Μαρίνας Πρωτονοταρίου, ο Κώστας Σκρέκας, μιλώντας στο συνέδριο του ελληνοαμερικανικού επιμελητηρίου Greek Economy Summit, αναφέρθηκε στη σημασία που θα έχει να οριστεί ένα οριζόντιο πλαφόν στις τιμές του φυσικού αερίου και ανέλυσε το μέγα πρόβλημα που δημιουργεί το ενεργειακό κόστος στην ενεργοβόρο ευρωπαϊκή βιομηχανία, καθώς, «η Ευρώπη αγοράζει το φυσικό αέριο 4 ή και 7 φορές ακριβότερα από τον υπόλοιπο κόσμο».

Καταλαβαίνει εύκολα κάποιος πόση σημασία έχει να περάσει γρήγορα το ελληνικό αίτημα για το λιγνίτη.

Γι αυτό, η κα Ούρσουλα φον ντερ Λάιεν καλείται τώρα να απαντήσει θετικά στο ελληνικό αίτημα και είναι βέβαιο ότι θα ανταποκριθεί, οι πληροφορίες του wiseman από την Κομισιόν το επιβεβαιώνουν.

Απλώς πρέπει να γίνει το συντομότερο δυνατό.

Γιατί τα γράφω όλα αυτά;

Μα επειδή ως wiseman αισθάνομαι απόλυτα δικαιωμένος!

Το Μάρτιο που το είχαμε γράψει πρώτοι εμείς στο mononews (να τα θυμίζουμε και αυτά) με τίτλο «ολοταχώς επιστροφή στο λιγνίτη» μέχρι και διάψευση είχε βγει.

Αλλά τέλος καλό όλα καλά που λένε και ο wiseman δεν κρατάει κακίες…

Το μυστικό report της Goldman που απογειώνει την Mytilineos

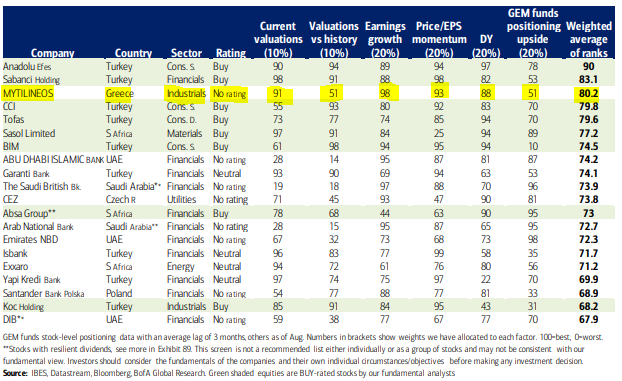

Φίλοι αναγνώστες τις τελευταίες ημέρες ο ένας ξένος οίκος μετά τον άλλον αναβαθμίζει την μετοχή της Mytilineos.

Πρώτη ξεκίνησε τον χορό η Bank of America, η οποία στην έκθεσή της για την επενδυτική στρατηγική για τα χρηματιστήρια EEMEA για το 2023, έχει την μετοχή της Mytilineos στη θέση Νο3.

Απίστευτο κι όμως αληθινό!!! ΑΠΟ ΟΛΕΣ τις μετοχές που παρακολουθεί, την έχει σαν ΤΡΙΤΟ Top Pick.

Όμως όπως σας έχουμε πει πολλάκις, πρέπει πάντα μα πάντα να ξεψαχνίζουμε τα εκάστοτε report.

Έτσι και σε αυτό το report της BofA το ΜΕΓΑΛΟ ΜΥΣΤΙΚΟ βρίσκεται στη σελίδα 3 που μας δείχνει ότι η Mytilineos σε όρους τοποθετήσεων των ξένων funds βρίσκεται στη μεσαία θέση ΜΟΝΟ.

Δηλαδή έχει πολύ μεγάλα περιθώρια τοποθετήσεων.

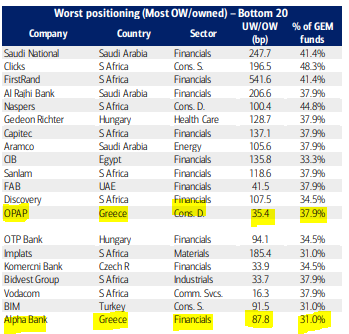

Εν αντιθέσει, όπως μπορούμε να δούμε στη σελίδα 20, στην Alpha Bank οι ξένοι θεσμικοί έχουν ήδη τεράστια έκθεση.

Μετά την Alpha Bank τα ξένα funds έχουν τεράστια έκθεση και στον ΟΠΑΠ ΟΠΑΠ -0,13% 15,68 .

Μετά την BofA ήρθε η σειρά της Wood να αναβαθμίσει τη Mytilineos.

Δίνοντας τιμή στόχο τα 26 ευρώ και λέγοντας ότι «είναι ισχυρότερη από ποτέ».

Τέλος προχθές έβγαλε καινούργιο report η Citigroup που και αυτή σαν τη WOOD της δίνει σαν τιμή στόχο τα 26 ευρώ.

Όμως στο bull σενάριο, η Citi εκτιμάει ότι η μετοχή της Mytilineos δικαιολογεί τιμή τα 35 ευρώ.

Φίλοι αναγνώστες το συγκεκριμένο report είναι και αυτό γεμάτο λαβράκια.

Ο αναλυτής της Citi

Ο αναλυτής της Citi μάς τονίζει ότι ο κλάδος έργων ηλιακής ενέργειας (κατασκευή φωτοβολταϊκών πάρκων), γίνεται ο τρίτος πυλώνας ανάπτυξης και σημαντικής κερδοφορίας για την MYTILINEOS.

Ο αναλυτής της Citi εκτιμάει την αξία αυτού του κλάδου πάνω από 1 δις. ευρώ, καθώς έχει τη δυνατότητα η Mytilineos να κατασκευάζει 1000 MW φωτοβολταϊκών έργων ετησίως για τρίτους και να συνεισφέρει σταθερά, αρκετά πάνω από τα 100 εκατ. ευρώ EBITDA τον χρόνο.

Συγχρόνως η ταχύτητα υλοποίησης των έργων ΑΠΕ για ιδία χρήση με στόχο εγκατεστημένης ισχύος τα 2000 MW μέχρι το τέλος του 2025, την κάνει το απόλυτο ελληνικό solar play.

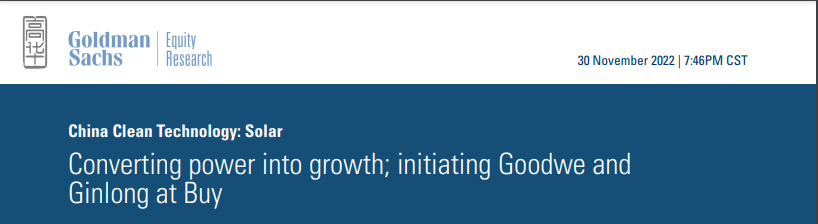

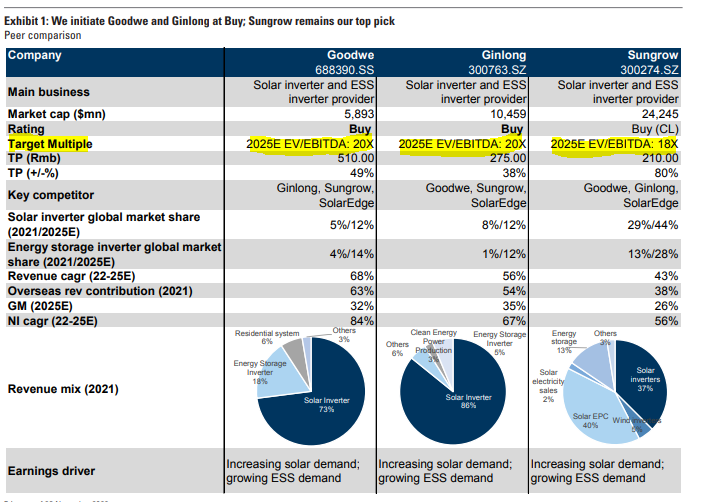

Εδώ έρχεται και κάθεται κουτί το report που έβγαλε η Goldman Sachs πριν από μερικές ημέρες, για τις κινέζικες εταιρείες που φτιάχνουν συστήματα για φωτοβολταϊκά πάρκα και σας το παρουσιάζει κατά αποκλειστικότητα σήμερα ο Wiseman.

Η GS επειδή προβλέπει ότι η τιμή του πολυαιθυλενίου κορυφώθηκε και θα από εδώ και πέρα θα ξεκινήσει μακροχρόνια πτώση της τιμής του, αυτό σε συνάρτηση με την τεράστια ζήτηση που προβλέπει για κατασκευή φωτοβολταϊκών πάρκων σε όλο τον κόσμο, ξεκινάει την κάλυψη δύο κινέζικων εταιριών.

Της Goodwe και της Ginlong με σύσταση «αγορά».

Η Goldman Sachs

Η GS σε αυτό το 50σελιδο report της μάς τονίζει ότι το μέλλον στις ΑΠΕ είναι πλέον τα φωτοβολταϊκά και όχι τα αιολικά.

Ο ήλιος ο «πράσινος» θα προσπεράσει τον αέρα.

Έτσι μέλλον βρίσκεται στις εταιρίες Α) που παράγουν φωτοβολταϊκά συστήματα Β) που κατασκευάζουν φωτοβολταϊκά πάρκα και Γ) που παράγουν ενέργεια από φωτοβολταϊκά πάρκα.

Το μεγάλο μυστικό όμως, αυτό που κοιτάνε δηλαδή οι ξένοι διαχειριστές, βρίσκεται στη σελίδα 2 του report.

Εκεί η GS μας τονίζει ότι πρέπει να αγοράσουμε την Goodwe, την Ginlong και την Sungrow, γιατί αυτή τη στιγμή τις θεωρεί είναι υποτιμημένες με τεράστια περιθώρια ανάπτυξης.

Αυτό όμως που έχει κολοσσιαία σημασία για τους διαχειριστές κεφαλαίων, είναι ότι για να βρει η GS την δίκαιή τους αποτίμηση, χρησιμοποιεί σαν εύλογο αριθμοδείκτη να παίζουν αυτές οι εταιρίες με ένα προβλεπόμενο EV/EBITDA2025e=20!!!!!

To νούμερο είναι απίστευτο.

Πως παίζουν τώρα οι αιολικές εταιρίες ΑΠΕ με ένα EV/EBITDA=17, έτσι τώρα τη σκυτάλη παίρνουν οι εταιρείες που σχετίζονται με τον ήλιο, φτιάχνουν φωτοβολταϊκά συστήματα και κατασκευάζουν φωτοβολταϊκά πάρκα.

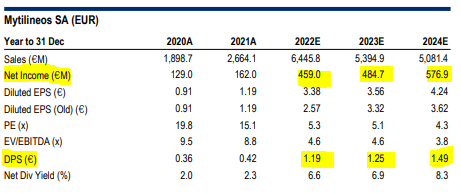

Σύμφωνα με εκτιμήσεις των αναλυτών η εταιρία Mytilineos από το 2023 θα βγάζει 100 εκατ. ευρώ EBITDA από την κατασκευή φωτοβολταϊκών πάρκων και από το 2025 θα έχει άλλα 100 εκατ. ευρώ EBITDA από την παραγωγή ενέργειας από φωτοβολταϊκά κυρίως και λιγότερο από αιολικά.

![]()

200 εκατ. ευρώ Πράσινα EBITDA

Αυτό σημαίνει 200 εκατ. ευρώ ΠΡΑΣΙΝΑ EBITDA.

Επειδή του WISEMAN του αρέσει να είναι συντηρητικός, δεν θέλει να παίζουν αυτά 20 φορές τα EBITDA αλλά 10 του φτάνουν.

Ίδια άποψη έχει και η Citigroup που της αρέσει να είναι συντηρητική.

Αυτό σημαίνει ότι αυτοί οι δύο κλάδοι μόνο αξίζουν 2 δις. ευρώ.

Δηλαδή 14 ευρώ ανά μετοχή.

Η μετοχή χθες έκλεισε στα 18.49 ευρώ.

Αυτή η πράσινη μετάλλαξη της Mytilineos είναι που κεντρίζει το ενδιαφέρον των ξένων διαχειριστών.

Αυτό όμως που την κάνει ακαταμάχητη βρίσκεται στη σελίδα 2 του report της Citigroup.

Όπως μπορείτε να δείτε ο Ινδός αναλυτής, προβλέπει ότι το 2024 η Mytilineos θα έχει ελεύθερες ταμειακές ροές της τάξης των 590 εκατ. ευρώ. Θα γίνει δηλαδή μια τεράστια μηχανή παραγωγής μετρητών.

Το νούμερο είναι κολοσσιαίο, φίλοι αναγνώστες.

Για να καταλάβετε η αντίστοιχες εταιρίες παγκοσμίως παίζουν με μία απόδοση ελεύθερων ταμειακών ροών της τάξης του 10%.

Δηλαδή η Mytilineos εφόσον βγάλει τα 590 εκατ. ευρώ ελεύθερων ταμειακών ροών, θα δικαιολογεί μια αποτίμηση της τάξης των 5,9 δις. ευρώ.

Δηλαδή η τιμή της μετοχές να πάει στα 41,29 ευρώ.

Αυτά όλα τα στοιχεία είναι που βλέπουν οι ξένοι θεσμικοί και σκουπίζουν μετά μανίας πλέον την μετοχή της Mytilineos.

Τα άμεσα νούμερα είναι αυτά που την κάνουν απίστευτα ελκυστική.

Όπως το θέτει και η BofA «είναι η τρίτη πιο ελκυστική μετοχή σε όλα τα χρηματιστήρια ΕΕΜΕΑ για το 2023».

Ακόμα και τώρα η μετοχή της Mytilineos είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Άγιο Φως: Δείτε live την Τελετή Αφής στα Ιεροσόλυμα – Πότε θα φτάσει στην Ελλάδα

- Η Δύναμη του Πλούτου: Οι 5 πιο εύποροι Έλληνες στον κόσμο

- Ο Λευκός Οίκος ανακοίνωσε ότι ο COVID προήλθε από εργαστήριο – Κατηγορεί τον Φάουτσι για σκόπιμη συγκάλυψη

- Κυριάκος Μητσοτάκης: Παρακολούθησε την πρώτη Ανάσταση στην Τήνο